| 国内期权工具概况(二):隐含波动率 | 您所在的位置:网站首页 › 美股3个指数的区别 › 国内期权工具概况(二):隐含波动率 |

国内期权工具概况(二):隐含波动率

|

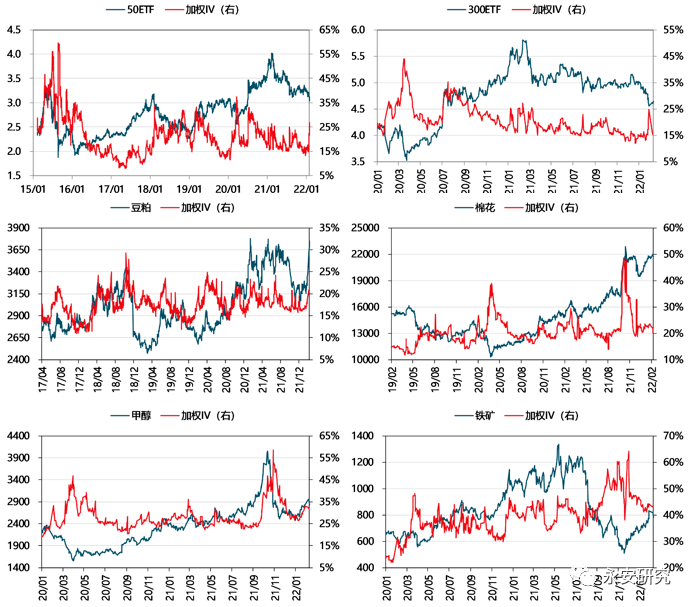

数据来源:Wind,永安期货研究院整理 图2:部分期权标的收盘价与平值期权加权IV

数据来源:Wind,源点资讯,永安期货研究院整理 国内最早的类VIX指数是2015年6月发布的中国波指iVIX,iVIX编制方法和新VIX指数类似,是所有50ETF期权的加权隐含波动率,用于表征未来一个月50ETF指数的波动率情况;目前国内已上市24个期权品种均有对应的IV可供参考。基于板块平衡考虑,我们在流动性较好的期权中选择2个股票ETF期权,1个软商品期权,1个农产品期权,1个化工品期权,1个黑色品期权进行概要分析,分别是50ETF期权、300ETF期权、棉花期权、豆粕期权、甲醇期权和铁矿期权(见图2及表1)。 表1:各期权隐含波动率概况(截至2022/2/8) 数据来源:Wind,源点资讯,永安期货研究院整理 从图2及表1可以看到,铁矿石的IV常在最高档,甲醇的IV多在第二档,而50ETF、300ETF、棉花和豆粕的IV较为接近,中位数在20%附近。春节期间股票市场小幅上涨,50ETF及300ETF的IV从春节前的25%大幅下降到15%左右,降波效应明显;而春节期间商品或大幅上涨或巨幅震荡,节后第一个交易日4个商品的IV均在70%分位数以上。 二、IV极高情景 图3:股票指数ETF的IV极高情景

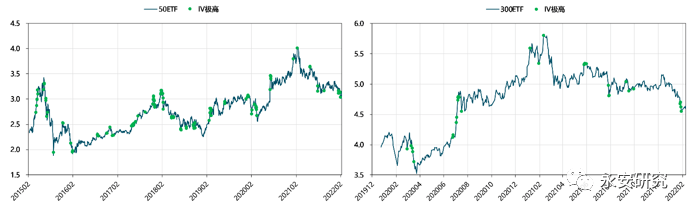

数据来源:Wind,源点资讯,永安期货研究院整理 对比图3和图1左,可以看到美股和A股有较大的区别:美股的IV极高情景多发生在快速下跌和探底过程中,而A股的IV极高情景还覆盖了快速上涨和探顶过程(例如2015年二季度、2019年2月、2020年6月底7月初等)。就期权多头策略而言,在国内股市快涨或上涨末期,做long call时需要注意此时call会有较高的溢价,建仓成本大幅增加;而做short put或covered call时同样需要注意此时IV的快速走高会严重侵蚀delta的收益。 图4:商品期货的IV极高情景

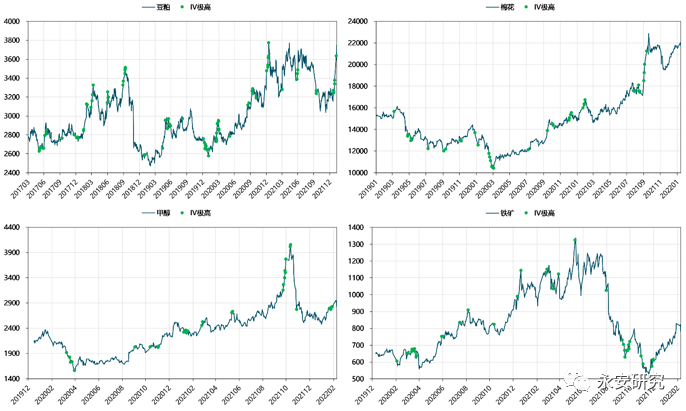

数据来源:Wind,源点资讯,永安期货研究院整理 商品的IV极高情景没有特别普遍的规律,而是根据品种特点及驱动主逻辑出现分化: 豆粕期权自2017年上市以来,标的整体宽幅震荡,因此绝大部时间里隐含波动率在10%-20%之间变动,最高值也不过30%;期间主要的行情有2018年“贸易战”引起的大跌和2020年流动性宽松带来的大涨。从图4左上可以看到,豆粕期权的IV极高值多数出现在上涨末期或底部,而只有少数情况出现在下跌过程中(如2019年底2020年初)。 棉花期权上市时间较短(见图4右上),标的自2019年1月到2020年3月持续下跌,IV极高值多出现在下跌过程或底部;在2020年3月开始的上涨过程中,IV极高值多出现在上涨过程和顶部,和下跌过程中的情景恰好相反。近期棉花期货创新高而IV没有出现极高值,可以关注未来1-2周IV能否新高。 甲醇和棉花的相似之处在于大跌过程中IV极高值多出现在下跌过程或底部,大涨过程中IV极高值多出现在上涨过程或顶部(见图4左下);不同之处在于下跌中继和上涨中继同样会出现IV极高值,因此会增加买权策略的建仓成本,减少卖权策略的持有收益。 铁矿的IV极高值在上涨和下跌过程中沿极值两侧较为均匀地分布(见图4右下),部分原因在于市场参与者较为均衡,在行情拐点出现后到确定转势期间,仍会持续一段时间的博弈:例如2021年三季度开始的下跌行情,发展到2021年9月时基于“禁止运动式减碳”和“唐山限产放松”两则消息开始止跌反弹,但是IV并未随着反弹下降,反而不断创出极高值,最终铁矿在两则消息部分证伪的情况下转势失败再度下跌;发展到2021年11月中旬时,在持续限产情况下矿石凸显库存压力,并且钢材旺季需求不及预期,矿石跌到500附近后基于“低价影响非主流供应”和“钢材需求及利润逆季节性回升”的现实再度博弈,IV同样屡创极高值,最终在超预期现实的支撑下转势成功持续上行。因此基于IV极高值的双卖策略需要注意降波带来的vega损益能否覆盖大幅波动带来的delta损益。 三、IV极低情景 图5:股票指数ETF的IV极低情景 数据来源:Wind,源点资讯,永安期货研究院整理 对比图5和图1右,可以看到美股和A股的IV极低场景大致相同,不同之处主要在于A股在底部区域、下跌中继以及震荡末期也会出现IV极低值。相应地,国内股票指数ETF的IV极低值虽然意味着市场的恐慌/避险情绪减弱,但并不代表市场底部已经出现,因此在估值合理的情况下,双买策略也许是更好的选择。 图6:商品期货的IV极低情景

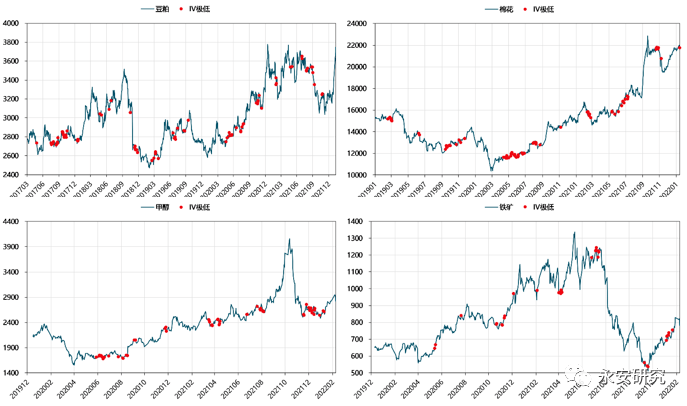

数据来源:Wind,源点资讯,永安期货研究院整理 商品的IV极低情景同样有明显的分化: 豆粕的IV极低值分布较为凌乱(见图6左上),多出现在上涨结束后和下跌结束后,但是从高/低点到IV极低值出现的时间间隔较长,并且后续仍可能面临长时间的区间震荡,因此更适合作为辅助判断。 棉花的IV极低值除了2020年2季度的时间段外(见图6右上),多出现在区间震荡末期,因此和股票指数ETF类似,更适合做双买策略。不过需要注意的是,从IV极低值出现到方向出现可能会有不短的时间间隔,因此可适当选择到期时间较长的合约。 甲醇属于高波动率品种,因此IV极低值主要集中在震荡区域(见图6左下),基本不会出现在上涨或者下跌过程中,因此IV极低时有充足的时间结合行业情况进行详细地综合评估。例如本轮反弹之前,IV极低值密集区跨度近2个月时间;2021年3季度末4季度初的大幅上涨之前,IV极低值密集区跨度也有半个月时间。 铁矿的波动率还要高于甲醇,IV极低值的分布也最为极化(见图6右下),一方面IV极低的状态不持久,另一方面IV极低值出现后往往会迎来新一轮的高波动和高IV,此时买方策略的盈亏比相对更好。需要注意的是,铁矿的IV极低值广泛分布在上涨中继、区间底部、顶部等行情节点,因此IV极低值有可能意味着告一段落,也可能意味着只是中场休息,需要结合行业当前主要矛盾和具体运行状况来判断。 免责声明 本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为永安期货公司,且不得对本报告进行有悖原意的引用、删节和修改。返回搜狐,查看更多 |

【本文地址】