| 浅谈伊利(1)原奶价格与销售费用 $伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$ #消费品# #必选消费#... | 您所在的位置:网站首页 › 煤矿供需缺口有放大的可能性 › 浅谈伊利(1)原奶价格与销售费用 $伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$ #消费品# #必选消费#... |

浅谈伊利(1)原奶价格与销售费用 $伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$ #消费品# #必选消费#...

|

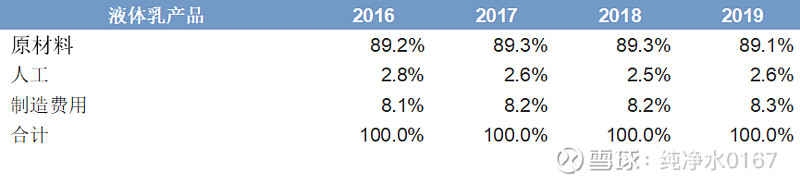

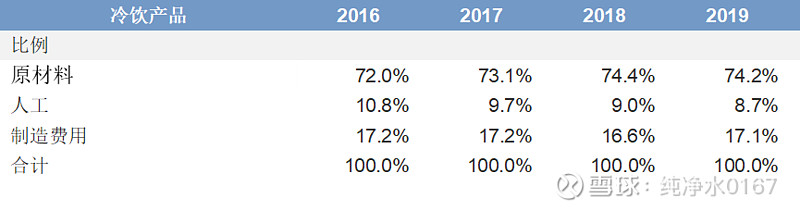

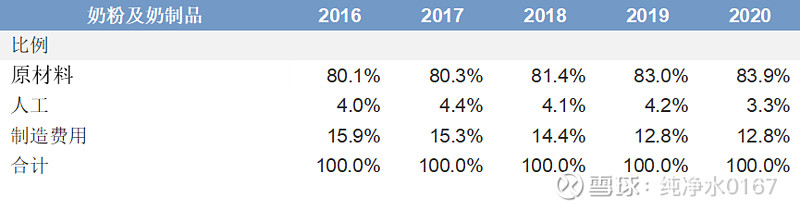

来源:雪球App,作者: 纯净水0167,(https://xueqiu.com/9564393915/221636003) $伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$ #消费品# #必选消费# 伊利是国内乳制品行业的绝对龙头,深度分析的文章也有很多,我也收获不少启发。本篇成文于几个月前,我试着从成本和费用端与各位探讨伊利在目前宏观环境下的展望。由于对消费品看的比较少,很难从渠道和营销方面产生什么深刻的理解。文中不少资料和观点借鉴于卖方和一些优秀投资人研究员还有球友,很难说观点上有多少创新,梳理和汇总的功能更大。希望可以帮助到大家,也欢迎各位理性讨论帮助我进步。 1.原材料乳制品行业成本中原材料占比较高,原材料中以生鲜乳(原奶)为主。以伊利各业务板块为例:

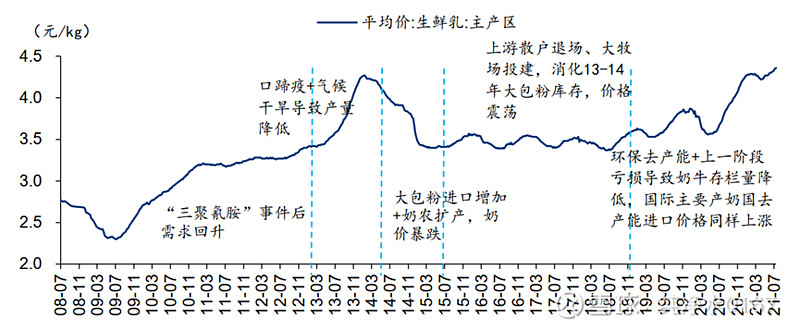

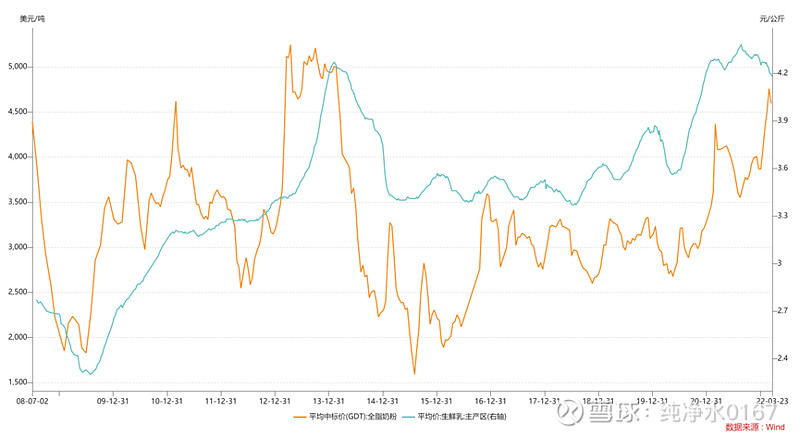

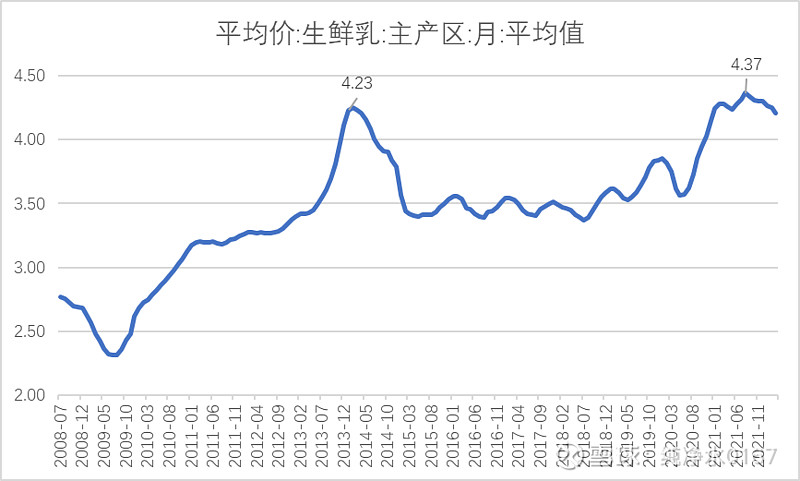

原材料中大头是原奶,纸箱白糖之类的价格波动基本可以忽略。 1.1原奶价格复盘供需缺口推动原料奶价格上行

上行周期(2009.7-2011.3):1)需求端:随着国内经济回暖、三聚氰胺事件后大众对国产乳制品的信心逐渐修复,液态奶需求开始回升。2)供给端:①量:供给端反应速度慢于需求端,2009年奶牛存栏量大幅下降,加上2009年全球发生口蹄疫,原奶产量增速下滑。供需错配下,供给增速小于需求增速。②价:从饲料价格来看,2009年上半年全球平均饲料价格连续6个月高于全球平均牛奶价格,国际原奶价格开启上涨周期。奶牛饲料以玉米、豆粕为主,其中玉米占比更高。全国玉米价格自2009年初开始上涨,到2011年10月累计上涨59%,饲料成本压力较大。

上行周期(2012.10-2014.2):1)需求端:自2009年需求回暖以来,原奶国内消费量持续增加,需求增速快于供给,2012年9月国内原奶价格开始上涨。2)供给端:①量:2013年,由于国内出现口蹄疫加上极端天气影响,奶牛单产下降,导致国内原奶产量下滑。国际上原奶主产国新西兰在2012-2013年遭遇严重干旱,产量大幅下滑,导致原奶全球供应紧缩。②价:从饲料价格来看,国际饲料价格再次高过国际原奶价格,国际原奶价格上行信号出现。国内玉米豆粕价格在2012年也出现了较大程度的上涨。

下行周期(2014.3-2015.5):1)需求端:表现较为平稳。2)供给端:①量:2014年国际原奶主产国产能释放,合计产量增速3.6%,为近几年最高增速,国际原奶价格快速下跌;2015年欧盟取消配额制,导致当年乳制品产量继续上升。国内来看,2014年国内原奶产量增速快,2013年下半年进口了大量奶粉,国际原奶价格大幅下跌后,进口量进一步扩大,供给过剩下,国内原奶价格开始下跌。此外,由于下游乳企对原奶价格走势判断失误,2014年储备了大量原材料,对新增原奶需求下降,导致国内原奶价格进一步下跌。②价:从饲料价格来看,国际饲料价格自2012年下半年起持续下降至2015年底,给了原奶降价的空间。国内豆粕价格自2013年10月开始下降,玉米价格自2014年9月开始下降,降价时点晚于原奶。可以看出饲料价格下降并不会使原奶价格立即下降,有时可能是原奶价格下降导致的饲料价格下降。

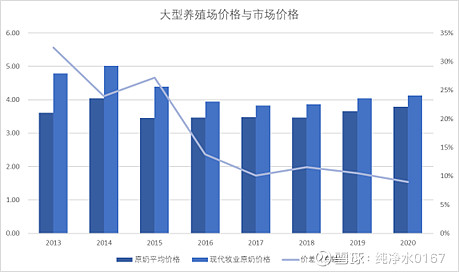

季节性波动:2015-2018年原奶价格开始季节性波动,每年上半年价格下降,下半年价格上涨。整体价格保持在一定范围内是因为供需较为平稳:1)需求端:2017年国内原奶消费的下滑主要来自奶粉,这是因为婴幼儿配方乳粉政策趋严导致奶粉产量下滑。液态奶消费需求基本稳定。2)供给端:①量:奶牛数量尽管在减少,奶牛单产已由2015年的5.5吨增长到2017年的7吨,原奶产量降幅逐渐收窄;过去的杀牛倒奶多为散户行为,随着散户逐渐退出、规模化养殖场占比提升,供给波动减少。下游乳企还处在原材料去库存阶段;国际原奶价格也较为平稳,进口奶粉冲击较小。②价:饲料价格保持低位,成本压力小。

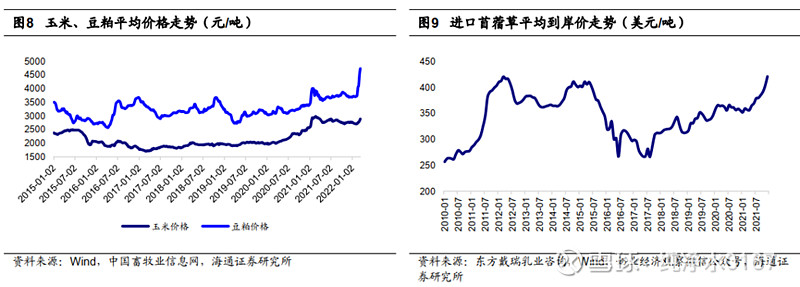

本轮(2020年至今)上涨的推动因素主要来自供需矛盾和饲料成本上涨。1)供给端:国内外奶牛存栏量下滑和饲养成本上行。 国内供给紧张:①存栏量下降:环保政策驱严以及养殖利润下滑导致中小养殖户陆续退出,国内奶牛存栏量从2016年起连续下降。②饲料价格上涨:养殖成本中,饲料占60%以上,饲料主要由玉米、豆粕、草饲料构成。受2020年疫情影响,玉米大豆进口减少,加上产地洪涝台风影响,供给收缩,国内玉米和豆粕价格自2020年初起呈上升趋势。饲料价格的上涨不仅会直接引起奶价上涨,还会引发奶牛数量减少,间接影响奶价。

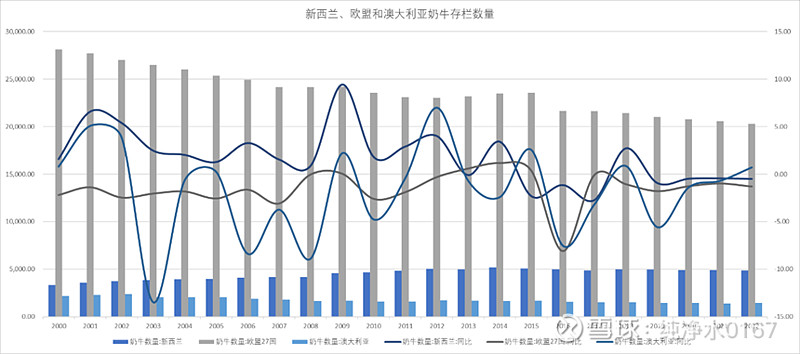

国际供给增速放缓:①存栏量下降:受全球乳制品市场需求不景气影响,2018-2020年欧盟、美国、新西兰奶牛存栏量呈下降趋势,原奶主产国在2020年一季度增产后,产量增速自下半年开始放缓。②饲料价格上涨:2020年下半年疫情好转、需求复苏,IFCN统计的世界饲料价格快速上涨,由此带动下世界原奶价格也有一定程度上升。③进口放缓:国内进口大包粉主要来自新西兰、欧盟、澳大利亚,2020年进口量占比分别为71%/12.7%/7.9%。大包粉进口量增速从2018年之后开始放缓,国际供给下滑导致国际原奶价格上涨,大包粉还原后与国内原奶价差缩小,导致进口增速放缓。

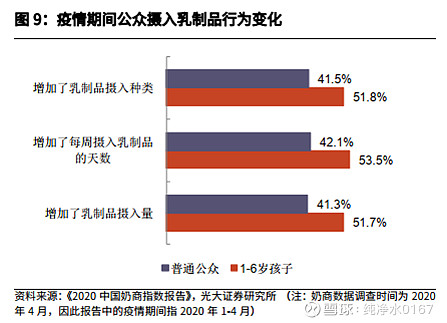

需求端:2020年原奶价格的上涨叠加了上游供给下降和下游需求上升,导致奶价创新高。①消费者层面:疫情催化了乳制品需求,据2020年中国奶商指数报告,超过40%的公众增加了乳制品摄入量和乳制品摄入品类。②政策层面:2020年底市场监管总局出台《乳制品质量安全提升行动方案》,支持企业采用新技术、新工艺生产新产品,鼓励企业使用生鲜乳生产乳制品。政策利好刺激了下游乳制品企业的生产。

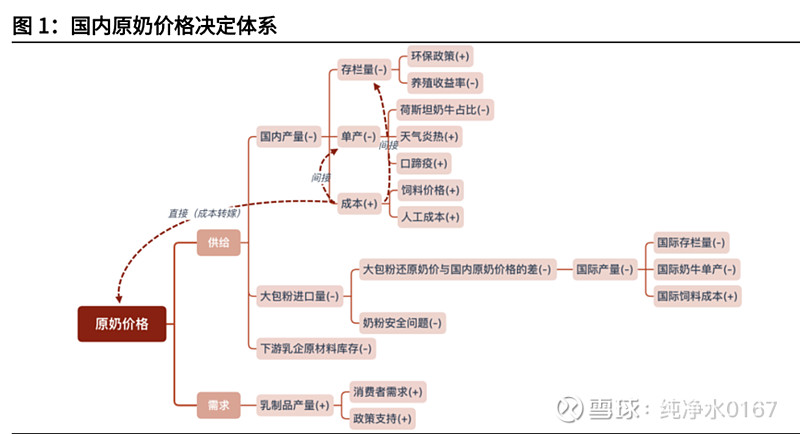

由于供需错配和成本扰动,原奶价格经常波动。 从行业内部供需看: 1)供给端:国内供给主要来自三方面,国内原奶产量、大包粉(大包粉即工业奶粉,兑水后可变成复原乳,对原奶有替代作用)进口量、下游奶企原材料库存。

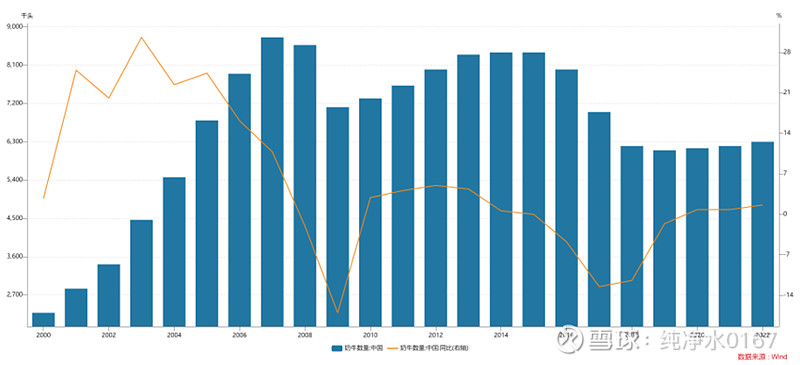

国内原奶产量:原奶产量=存栏量*单产,环保政策驱严和养殖收益率下滑会使存栏量下降,荷斯坦奶牛占比降低、炎热天气、口蹄疫会使奶牛单产下降,进而使原奶产量下滑。成本因素对原奶价格的影响分为间接作用和直接作用:当饲料价格长时间上涨,间接作用包括,中小养殖户养殖利润下滑,存栏量减少,或者增加廉价饲料占比,导致奶牛单产下滑,从而通过影响原奶产量间接影响原奶价格;直接作用包括,部分规模养殖企业拥有一定定价权,成本上涨后可以通过提价来转嫁成本压力,进而带动行业内原奶价格上涨。

大包粉进口量:当国内外原奶价差扩大,进口大包粉还原价格大幅低于国内原奶价格时,国内乳企会增加大包粉进口量。

下游奶企原材料库存:一般下游企业判断未来原奶价格会持续上涨时,会增加原材料库存来控制成本,而库存的大幅增加会降低下游未来对原奶的需求,导致原奶价格下降。

2)需求端:主要受下游乳制品产量的影响。当政策大力支持乳制品行业时,下游乳企会加大乳制品生产,进而增加原奶需求。消费者对乳制品需求提升也会增加乳企对原奶的需求。

从行业外部冲击看:1)短期影响因素:炎热天气、口蹄疫等奶牛疾病会在短期内减少奶牛单产量,原奶价格的季节性波动常受该因素影响。2)中长期影响因素:国内环保政策的实施对奶牛存栏量的负面影响是中长期的,因为政策的实施和养殖户的反应一般需要一定时间。 1.2.1供需情况1.2.1.1需求端

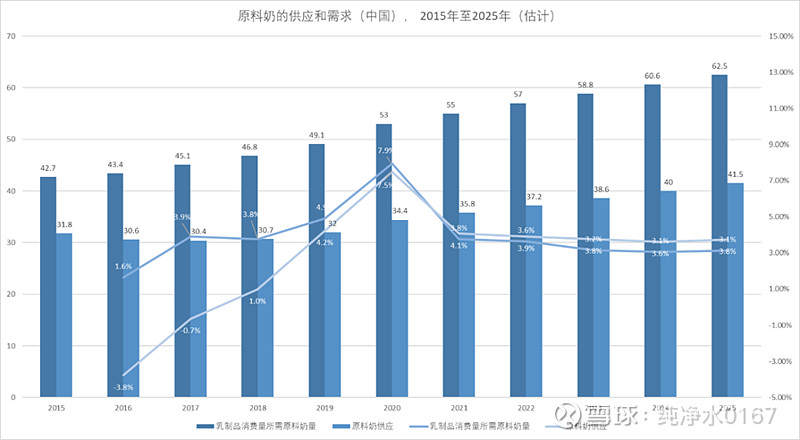

过去数年,中国乳制品消费量所需原料奶量稳定增长,由2015年的42.7百万吨增至2020年的53.0百万吨。受中国消费者对乳制品需求不断增加的驱动,中国乳制品消费量所需原料奶量预计继续增长,于2025年达62.5百万吨,2020年至2025年複合年增长率为3.3%。 1.2.1.2供应端

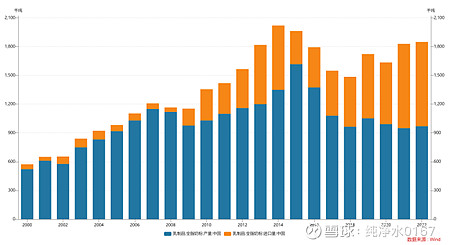

中国原料奶供应由2015年的31.8百万吨下降至2017年的30.4百万吨。该减少主要是由于大多数小型牧场因2014年原料奶价格下跌而退出,令奶牛总数下降。随著中国乳业在成熟的大中型牧场的带动下进行转型,中国的原料奶供应自2018年起逐渐恢复,2021年增至34.4百万吨。

进口需求在提升。进口乳制品所需原奶比例计算:(根据美国农业部奶制品与原奶转换比例计算了中国进口乳品换算成原奶的总量。具体为比例为:鲜奶:原奶=1:1;酸奶:原奶=1:1。1;脱脂奶粉:原奶=1:10。67;全脂奶粉:原奶=1:7。81;黄油:原奶=1:0(为了不和脱脂奶粉重复计算);芝士:原奶=1:9。08;炼乳:原奶=1:2)

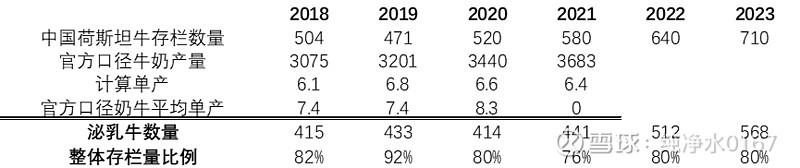

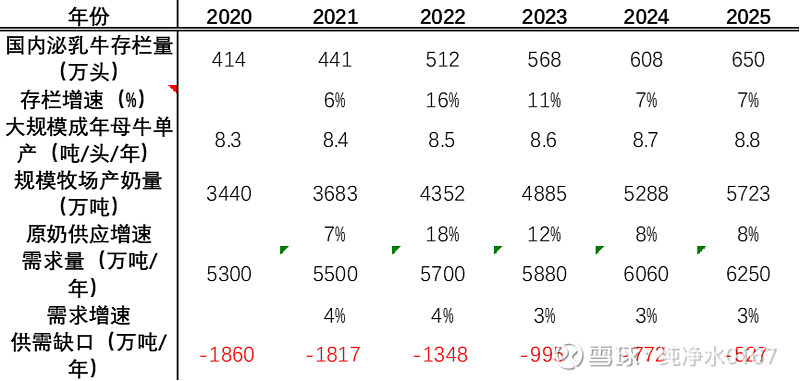

中国的乳制品消费量所需原料奶量多年来一直超过原料奶供应,根据弗若斯特沙利文的资料,基于以下理由:(i)过去数年中国的乳制品消费量所需原料奶量一直以快于原料奶供应的速度增长;及(ii)尽管预估原料奶供应将持续发展,但需求不断增长的这种势头预计将于未来几年继续,缺口会逐步缩小。 存栏量 根据艾媒咨询的数据和国家奶牛产业技术体系首席科学家、中国农业大学教授李胜利的研究,近两年来,奶牛养殖高收益加速了各地奶源基地建设,仅2020年公布进入操作流程的建设项目,就将形成165万头奶牛的产能。2020年规模场荷斯坦奶牛存栏520万头,按自然增长率7%计算,加上进口23万头荷斯坦奶牛,2021年底预计有效产能存栏的荷斯坦奶牛为580万头,增长了60万。预计2022年、2023年奶牛存栏量将分别达到640、710万头。奶源基地建设加速,导致进口种牛数量也在快速增加,进口种牛在2014-2019年达到82万头,2020-2021年已经超过52万头。

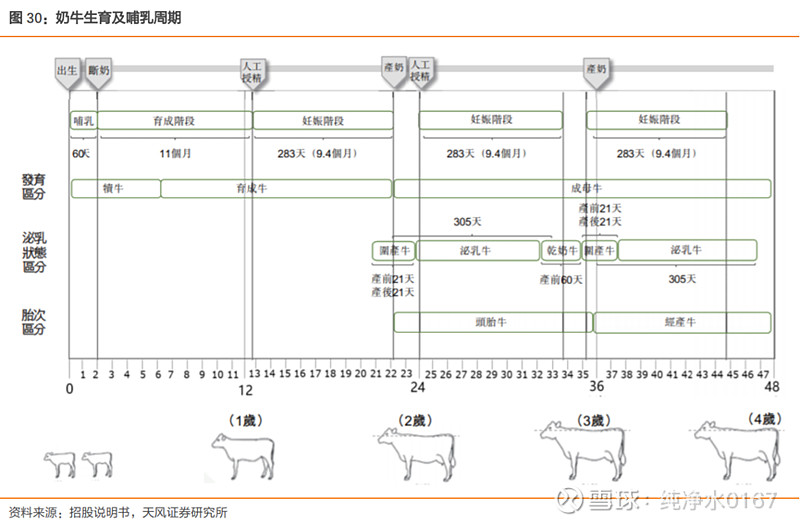

一般来说,从新生牛犊到生产小牛需要约23个月,然后有300天左右的泌乳期,因此整个养牛周期大概是2-3年的时间。因此2019后养殖和培养的乳牛将于2022、2023年对栏量体现比较明显的提升。

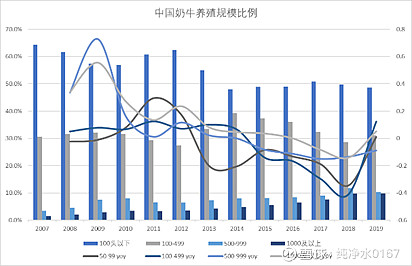

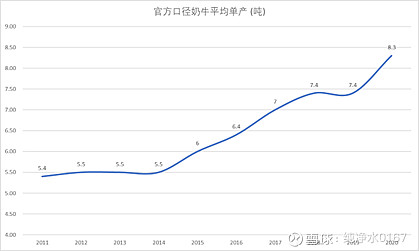

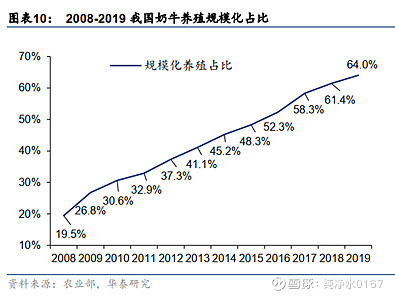

单产 我国奶牛单产水平自2015年后一直处于上升趋势。2015年后我国奶牛养殖规模化程度快速提升,规模化也意味着现代化,2019奶牛奶牛规模养殖综合机械化率达到82.4%,规模养殖场机挤奶机械化率达100%。我国奶牛单产水平从2006年的不到4000千克水平增加到2019年的7800千克。牧场平均养殖规模从2000年初的5头增加到2018年的13头。存栏量100头以上的规模牧场奶牛存栏比重从2008年的20%上升到2019年的64%。存栏量1000头以上的牧场奶牛比重从2008年的5.5%上升到2018年的40%。

假设奶牛年均单产量每年稳步提升,根据现有数据计算,未来原奶供需缺口有望逐步缩减。

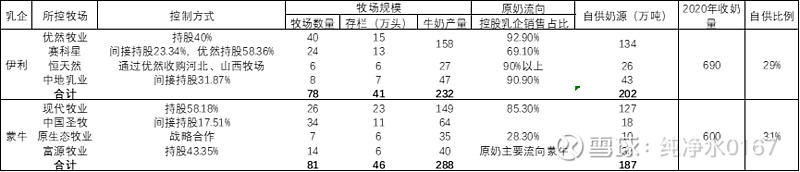

中国乳制品消费量所需原料奶量主要由领先的下游乳制品制造商引领。2015年至2020年期间,中国前五大乳制品制造商的乳制品消费量所需原料奶量从2015年的15。8百万吨增至2020年的23。8百万吨,复合年增长率达到8。5%,远高于行业平均2。5%。随著乳业下游不断集中,中国前五大乳制品制造商的乳制品消费量所需原料奶量预计将进一步增长,并于2025年达到36。4百万吨,佔中国乳制品消费量所需原料奶总量的58。3%。2020年至2025年复合年增长率预计达8。9%,仍高于行业平均3。3%。 以伊利蒙牛为例,各自通过入股和收购大型牧场来保证一定比例的原奶自供。

饲料成本

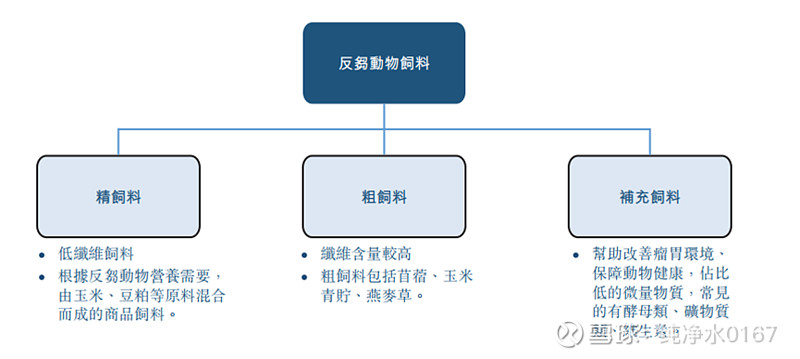

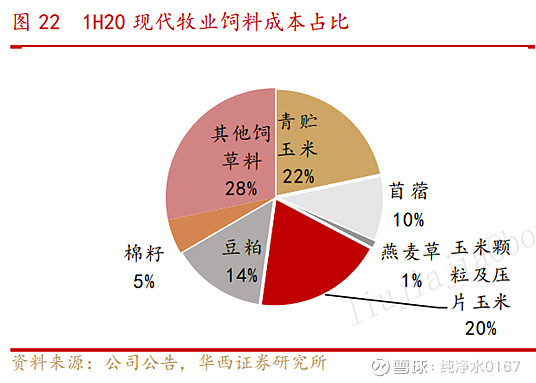

反刍动物饲料中以精饲料和粗饲料为主,各占接近50%。以现代牧业为例,2020年H1,饲料成本占养殖成本77%,各成分比例如如下:

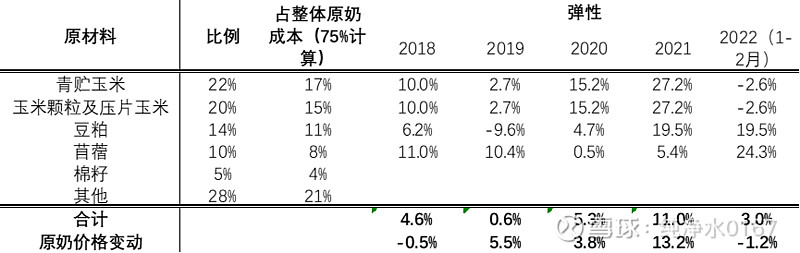

饲料成分价格变化对原奶价格影响(青贮玉米价格缺少数据,假设与玉米价格强正相关)

成本与价格相关性提升与规模牧场比例提升有一定关系,规模化牧场饲料配方相近,成本波动也类似。

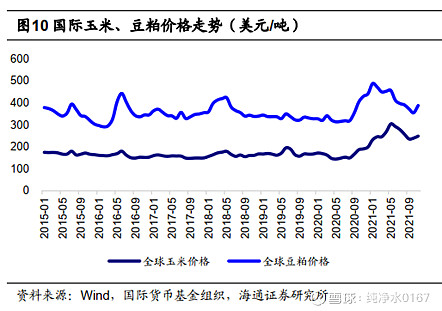

关于玉米与豆粕(大豆)产品后续价格的推演(长江证券3月25):几种主要原材料价格走势:

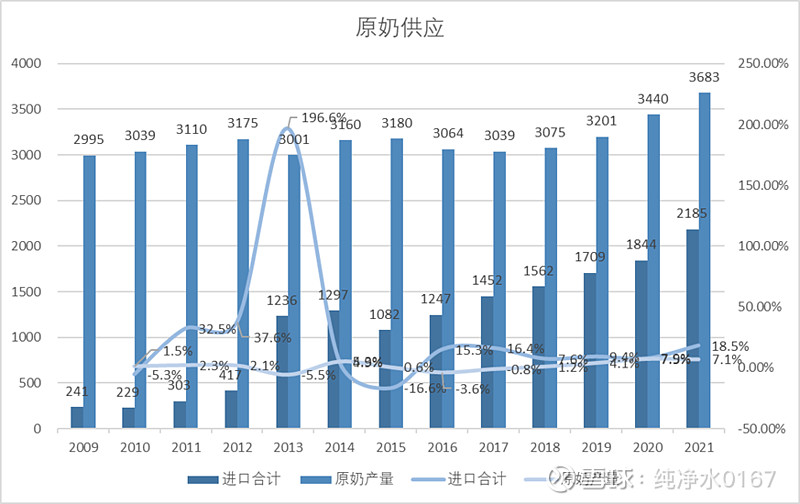

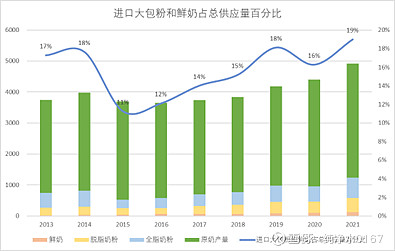

玉米:供需关系或将有所缓和,预计后续玉米价格易跌难涨预计后续玉米价格易跌难涨,21/22年度预计全球玉米产量相对消费量剩余1000万吨左右,供需呈现相对紧平衡状态。供给端冲击主要来自于俄乌冲突对乌克兰当前玉米出口及下一年度播种的影响。USDA在3月供需预测中将乌克兰玉米出口量下调600万吨,若俄乌冲突高烈度持续,乌克兰出口量或持续下调。根据SovEcon,乌克兰受冲突影响的地区粮食产量占其玉米种植面积的40%。SovEcon预计乌克兰2022年的玉米产量将下降至2770万吨,减少约1450万吨。需求端来看,当前高企的能源价格刺激燃料乙醇端的玉米消费,能源价格方面关注近期OPEC协议增产以及伊核协议达成的可能性,若协议达成或导致原油价格下跌;此外,中国生猪养殖产能去化正在进行,养殖产能去化及倡导饲料中小麦替代玉米对玉米消费或产生影响。大豆:南美严重旱情导致供需关系紧张,大豆价格或继续上涨预计大豆价格或继续上涨,21/22年度预计大豆库消比处于13/14年度以来最低,产需存在1000万吨的缺口,库存进一步下降。供给端最大的冲击来自于2021年12月南美产区出现的严重旱情,21年12月以来,CBOT大豆价格由1200美分/蒲式耳左右上涨至最高1760美分/蒲式耳,最大涨幅接近50%。南美旱情造成的减产或已被充分纳入价格,3月USDA供需平衡预测中,将全球、巴西、阿根廷与巴拉圭的产量分别下调1006、700、200、100万吨,将巴西与阿根廷大豆出口量分别下调500与100万吨。目前来看,北美有可能在4-6月遭遇旱情,未来可能催化美豆价格继续上行。此外,从下一年度的播种来看,俄乌冲突导致当前玉米与小麦价格处于高位,或影响农民对于大豆的种植积极性,从而挤压大豆的种植面积,或导致大豆供给的进一步紧张。从需求端来看,俄乌冲突使得黑海地区油脂油料(以葵花籽与菜籽为主)的产量与出口预期下降,USDA预计葵花籽压榨量将减少220万吨,从而提升大豆需求。 大包粉进口量进口需求中全脂奶粉和脱脂奶粉所代表的大包粉,除了季节性供需不平衡,我国生鲜乳产量总体不足,需要依靠进口大包粉弥补。2019年中国原奶产量全球排名第五,占比3.8%。尽管原奶产量排名不低,但考虑到中国人口基数大,人均原奶产量十分有限。根据欧睿数据,2019年中国乳制品消费量占全球总消费量的12.5%,远高于原奶产量占比。可见,国内原奶产量难以满足国内乳制品需求,供给缺口需要依靠进口大包粉补足。

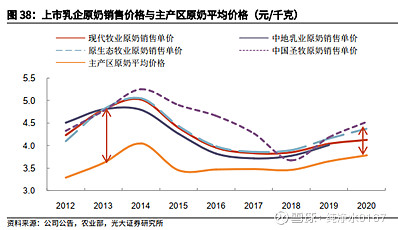

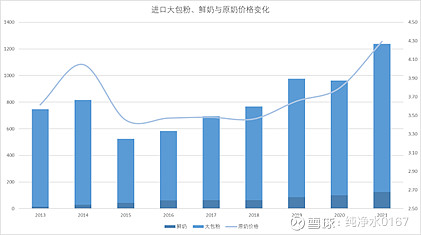

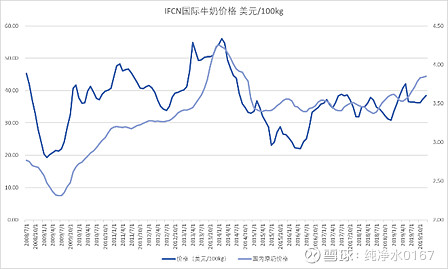

2012年之后,国内原奶价格和国际奶价的同步性变强。原因在于2012年之后,国际大包粉(大包粉指将原奶进行初加工形成的大包原料奶粉,是制造乳制品的原料之一,与原奶之间有替代作用)还原价格低于国内原奶价格,成本驱动下,大包粉还原后占国内原奶总供给的比持续提升,2012-2020年占比均在10%以上。国内原奶价格和国际价格逐渐由间接联动变为直接联动。随着国际原奶供应趋紧,奶价提升,进口奶粉还原价格也水涨船高,价差缩小。

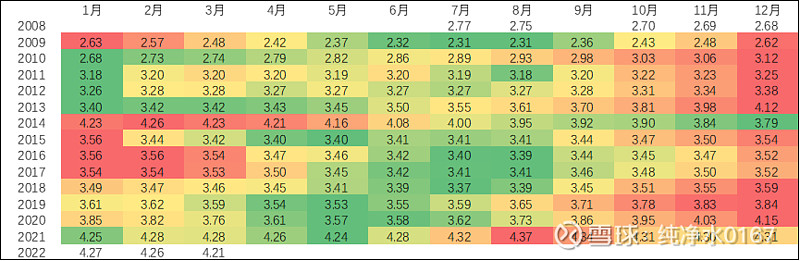

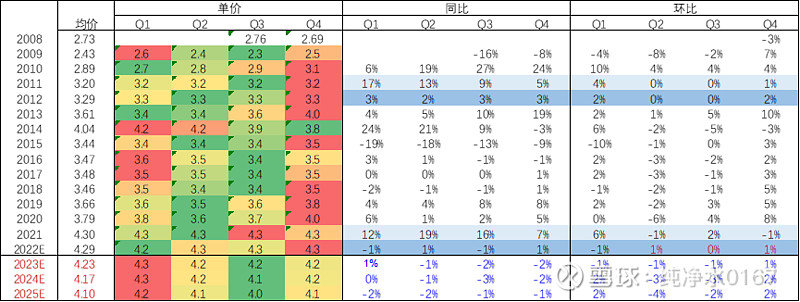

整体来看,原奶价格中枢上移,但是每年呈现季节性变化。Q2、Q3两季属淡季,Q1、Q4旺季价格价高。开年前三个月价格小幅回落其实是超出市场预期的。分析往期原奶价格变化。2013年由于天气导致的产奶量下降等诸多因素造成的短时间价格暴涨,并快速回落,有一定的特殊性。2020年以来的原奶价格上行与2009年三聚氰胺事件之后原奶价格上行更相似。奶价上涨的主因是相较于快速提升的乳制品需求,奶牛存栏量不足,供应较紧。与此同时,饲料价格持续上涨,养殖成本持续提升。不同之处是2020之后受疫情影响,居民处于健康考虑对液态奶的需求有较大幅度的提升。2015-2019期间,由于需求增长较缓,同时饲料成本压力较小,因此原奶价格多为季节性波动。养殖场与散养户没有大规模提高存栏量的动力。因此疫情后供需错配,导致原奶价格快速上涨。乳制品产量中高端产品和鲜奶业务占比上升,这部分产品由生鲜乳直接制成,供需缺口不可由进口大包粉替代,因此导致实际生鲜乳供需情况比表面测算结果更紧张,进而拉动了原奶价格增长。 1.2.2.1原奶价格预测

注:今年年初开始原奶价格下降其实超出很多人的预期,但是饲料价格易涨难跌,整体反应到原奶价格上有6个多月的滞后。因此对全年原奶价格还是保持谨慎。 |

【本文地址】