| 定了!重疾险新规发布,所有旧规重疾险都将买不到了 | 您所在的位置:网站首页 › 重疾保险新规定 › 定了!重疾险新规发布,所有旧规重疾险都将买不到了 |

定了!重疾险新规发布,所有旧规重疾险都将买不到了

|

定了!重疾险新规发布,所有旧规重疾险都将买不到了

2020-11-13 14:53:03

2点赞

12收藏

0评论

Hi,我是保姑~ 大家应该已经知道了,最近保险业界出了一件大事儿! 喏,就下面这个 ▼:

2020年11月5日,抱着琵琶遮了快一年“面”的《重大疾病保险的疾病定义使用规范(2020年修订版)》终于发布了。 就是我们常常念叨的“重疾险新规或重疾险新定义”,名字太长了,接下来就用“重疾险新规”代替哈。 这件事如果用一句话来形容,那必然是平地一声雷。 毕竟重疾险定义已经13年没改过了~ 而且带来的另一大影响就是,新规出来了,那现在这些以旧规设计的产品,明显就成了秋后的蚂蚱... 据财联社消息,重疾险旧规的产品将于2021年1月31号全线下架。 看起来好像还有3个月时间让我们决策, 但事实上,这只是销售截止日期,换句话说,这是一道“红线”。 保险公司们肯定不会都等到这一天再下架产品,目前在售的所有旧定义重疾险都有可能随时下架。 如果已经看准了哪款重疾险,一定要尽快下手,一旦产品下架可就回不来了。 新规旧规有啥变化,保姑之前总结过很多次了, 不过考虑到有很多一脸懵懂的新朋友,不是很了解,保姑再带大家梳理下。 先看之前解读过的结论 ▼:

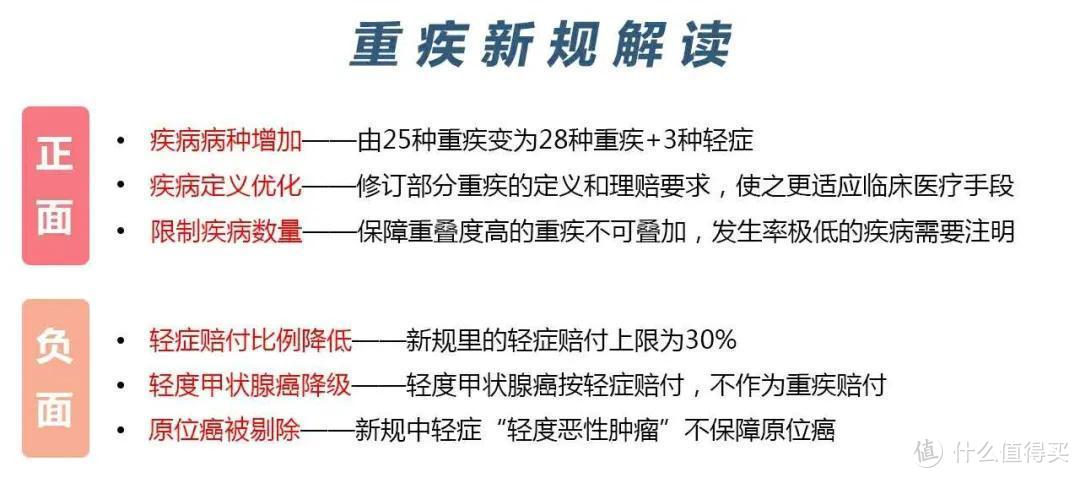

咱们先看重疾险的正面(积极)的部分,共三点: 1、疾病病种增加现行旧规要求重疾险必须保障25种重疾,而新规要求必须保障28种重疾+3种轻症。 多3种重疾是:严重慢性呼吸功能衰竭;严重克罗恩病;严重溃疡性结肠炎。 以及3种轻症:恶性肿瘤-轻度;较轻急性心肌梗死;轻度脑中风后遗症。 但是,有些尴尬的是,这些疾病目前的旧规重疾险早就有了 ▼:

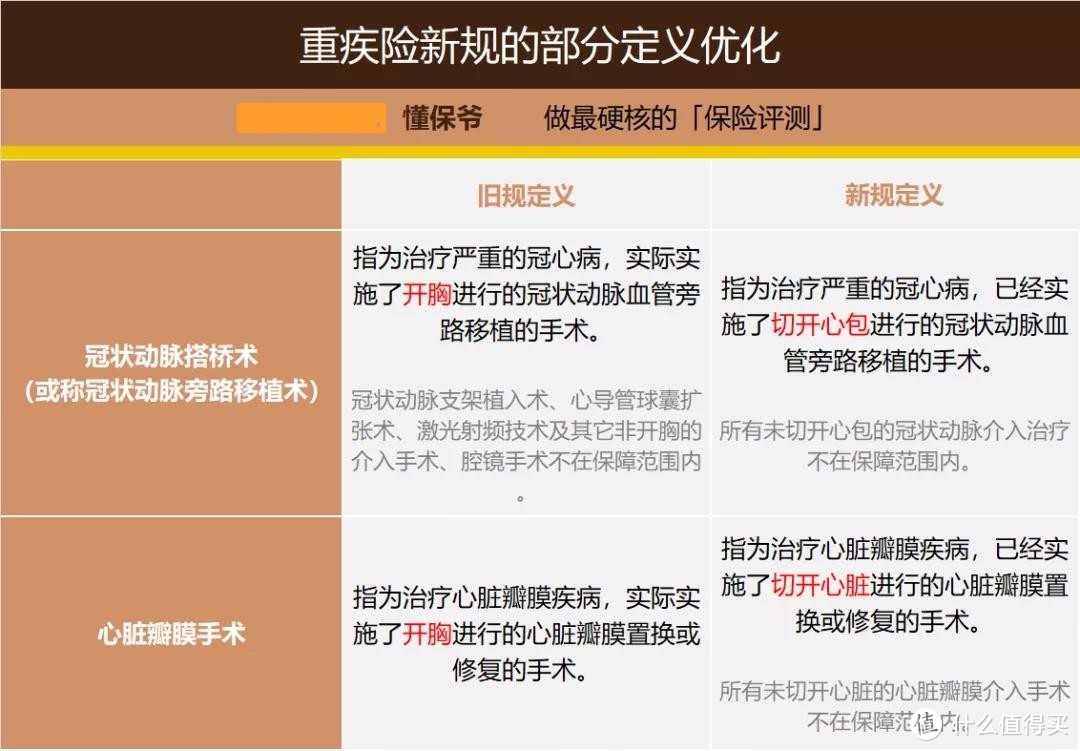

惊不惊喜?意不意外? 几乎所有在售旧规重疾险,都有这6种新定义增加的疾病保障。 要知道现在主流的重疾险全是保障100多种重疾+20种左右中症+50种左右轻症。 基本包圆了所有常见易发的大病小病,估计等下次新定义出来,在疾病数量上,现在的重疾险依旧不过时。 要是做个“乖宝宝”,只赔28种重疾+3种轻症,这样的保险公司早被淘汰了... 新规此举只是为了提升重疾险保障的“下限”,所以千万别再觉得多了6种疾病保障就牛x了~ 2、疾病定义优化修改了部分疾病的定义和理赔要求,让它“与时俱进”。 举个例子,旧定义需要“开胸”的手术,新定义只需“切开心包”就行 ▼:

是不是有点担心?这么说还是新规重疾险好,不然我申请理赔还得开胸嘞。 别担心,根本不会。 根据银保监会19年发布的现行《健康保险管理办法》第23条 ▼:

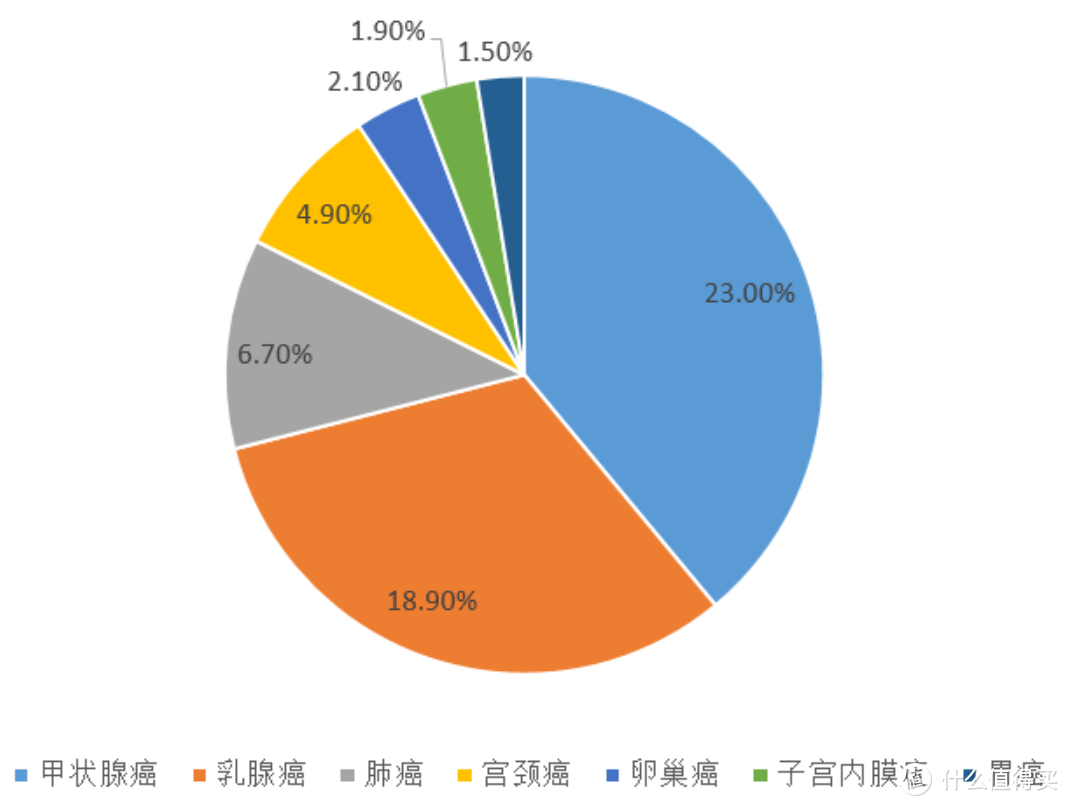

就是说,保险条款中约定的疾病诊断标准,要符合申请理赔时的医疗诊断标准。 例如:保险公司不能以条款中约定必须“开胸”为理由,拒赔现在用“切开心包(微创)”手术就能治好的疾病。 虽然没啥影响,但保姑觉得这是一个好的趋势,让整个保险业向科学、规范化发展。 3、疾病数量不得凑数打酱油的优化。 就是一些差不多的疾病不再作为独立病种,防止保险公司凑数宣传,说自己保的病更多。 这点对投保人没啥影响。 负面影响看完重疾险新规的积极一面,我们再看下负面(削弱)的部分,也有三点: 1、轻症赔付比例降低成也萧何,败也萧何。 虽然重疾险新规把3种轻症写入了条款,但是把轻症赔付额度也锁死了。 30% 记住这个数字,以后重疾险的“轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症”这3种【高发轻症】最多只赔30%重疾险保额了。 对比之下,目前用旧规的重疾险对着3种轻症不仅都保,赔付比例还能到45%! 而且这3种轻症涵括了最高发的癌症、心/脑血管疾病,完全不能用数量少影响不大的理由来忽视它。 因此,这条对我们投保人很不利。 2、轻度甲状腺癌降级以后甲状腺癌(TNM分期为Ⅰ期或更轻分期)只能按轻症“轻度恶性肿瘤”赔付,即赔付重疾保额的30%。 而现在甲状腺癌是可以全额(100%重疾保额)赔付的,至于甲状腺癌有多高发我们可以看下平安的重疾险理赔数据:

完全可以说是最高发癌症! 更何况大多数甲状腺癌其实都是Ⅰ期,花个1-2万就能治愈的那种(因此也被称为“喜癌、幸福癌”)。 所以新规这点肯定会对投保人产生影响,这么高发的癌症拿的钱却少了... 我们以投保50万保额的达尔文3号为例: 轻度甲状腺癌现在最高能获赔90万,按新规看只能赔最高15万。 虽然对行业来说,是个好事。 降级轻度甲状腺癌这种治疗费用很低的癌症,也能减轻保险公司赔付压力,让行业健康发展。 但对投保人来说,肯定算不上是好事。 3、原位癌被剔除这项其实并没有很大影响,因为在旧规中,也没有原位癌保障,但保险公司们都加了。 官方自己也说了: 各保险公司可在新规范规定病种的基础上,在重大疾病保险产品中增加原位癌保障责任,以满足消费者多元化的保险保障需求。 所以原位癌以后很可能作为一种新的轻症病种来保障,但这只是保姑推测,属于“不确定”状态。 保险公司真的借坡下驴,不保原位癌了,那也没法... 所以,不好说新规的重疾险就一定会有这项责任,介意的朋友先做最坏的打算吧。 好嘞,终于把新规旧规讲清楚了。 下面我们轻松一点,聊点和新规有关的问题。 I、我已经买过了旧规下的重疾险,受新规影响吗?不受新规影响。 保险只认合同,买了旧规重疾险,就按旧定义来赔付。 例如以后旧规产品甲状腺癌出险了,还是赔100%保额,而非30%保额。 II、新规降级了保障,那新规重疾险会更便宜吗?别想太多。 III、新规没啥质的提升,有哪些旧规重疾险值得我们赶紧“抢救式”投保?用不着担心。 IV、最后闲聊几句保姑认为,本次重疾险新规更多的是让重疾定义更科学、规范, 所以不但没质的提升,甚至就部分保障来说还是“质的下降”... 但总归是走在正轨上,就像常说的:要想富,先修路。 官方这次就是在铺路,想必下次再修订新定义会给投保人更多利好。 因此,保姑建议大家尽量投保旧定义的重疾险。 尤其是和保姑一样的女性投保人,甲状腺癌发病率很高。 如果真的挺纠结的,可以旧规/新规产品各买一部分。 比如打算买50万保额的重疾险,可以先买30万保额的旧规产品,等新规产品发售后,再买20万保额。 趁着没下架赶紧上车,毕竟上不去就真没了,大家且“投”且珍惜。 小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“懂保爷”,微信搜索“mrdongbaoye”

|

【本文地址】