| 东京都市圈最新开通的私营地铁相铁·东急新横滨线如何融资? | 您所在的位置:网站首页 › 日本铁路是不是私企 › 东京都市圈最新开通的私营地铁相铁·东急新横滨线如何融资? |

东京都市圈最新开通的私营地铁相铁·东急新横滨线如何融资?

|

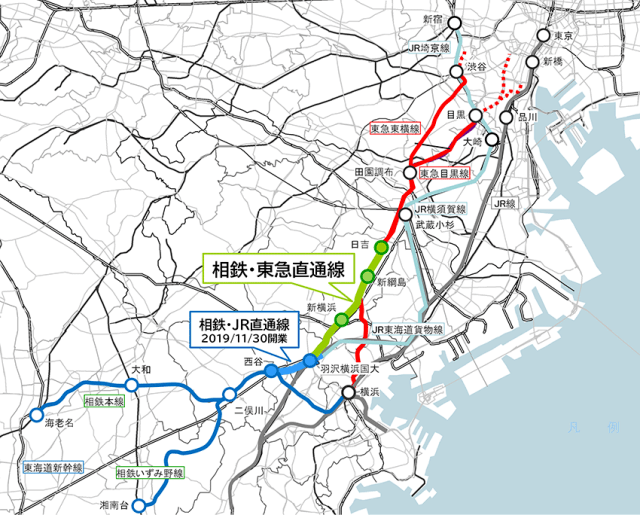

相铁新横滨线 南段 主要由相模铁道运营 东急新横滨线 北段 主要由东急电铁运营

相铁·东急新横滨线南起西谷站(宣传片中父亲下车的站点),北至日吉站,中间依次设有羽泽横滨国大站、新横滨站(可换乘高铁)、新纲岛站三个站,除南北两端站点外中间全部为地下隧道形式,其中新横滨站位于地下四层。

相铁·东急新横滨线在正式开通前的官方工程名称是“神奈川東部方面線”,神奈川东部方面线按照目的不同拆分为两段工程: 相铁·JR直通线 西谷站-羽泽横滨国大站 实现相铁线与JR线直通(2019年开通) 相铁·东急直通线 羽泽横滨国大站-日吉站 实现相铁线与东急线直通(2023年开通)

相铁·东急新横滨线的历史 相铁·东急新横滨线是本世纪由相铁、JR、东急三家私营轨道企业主导推动的新地铁项目,从动工建设到开通耗时超过10年。 2000年,日本中央政府交通政策会议第18号报告提出修建相铁、JR、东急三家私铁间直通线的初步方案,名字定为“神奈川东部方面线”; 2004年,神奈川县政府介入,愿意出资补贴该线路,并与三家私营轨道企业共同协商线路方案; 2005年,日本《城市轨道交通便利化促进法》颁布,中央政府将为此类新建轨道线补贴部分基建投资,神奈川东部方面线的融资难题得到解决,规划流程加速; 2006年,日本中央政府批准神奈川东部方面线计划; 2010年3月,南段相铁·JR直通线率先动工建设,原计划2015年开通,后延期至2019年11月开通; 2013年2月,相铁·东急直通线动工建设,原计划2018年开通,后因征地困难等原因延期至2023年3月18日开通。

相铁·东急新横滨线的运营企业 相铁·东急新横滨线主要由东急电铁(東急電鉄)、相模铁道(相模鉄道)两家私铁运营。

此外,东京地铁 (私营,東京メトロ)、埼玉高速铁道 (私营,埼玉高速鉄道)、东武电铁 (私营,東武電鉄)、东京都营地铁 (国营,東京都営地下鉄)4家轨道运营企业也将在相铁·东急新横滨线运营部分班次。 这6家轨道企业并不是只在自己拥有的轨道范围内运营,其轨道相互贯通,各家列车可以贯通行驶。 ▼相铁·东急新横滨线与相铁线、东急线、JR线直通

例如,新横滨线开通后相模铁道的列车可以经此隧道直接开入东急电铁东横线、再向北进入东京地铁副都心线、东武电铁东上线,一列车从东京西南部的海老名站出发可一直开到西北部的小川町站,全程118公里。 这样就可以减少换乘次数,节约乘客的乘车时间,提高了市民乘坐轨道的便利性和积极性。 ▼相铁·东急新横滨线可直通运行的轨网 点击图片了解更多关于东京-横滨之间轨道联系的介绍 “ 私营轨道企业能够负担起昂贵的地铁建设成本吗? ” 先看下一线这条新地铁的基建成本: 神奈川东部方面线全长12.7公里,基建成本原计划约为2739亿日元,以2010年汇率折合人民币205亿,但由于人力成本上涨、工期延长、通货膨胀等因素最终增长到 4022亿日元。 也就是说,这条新地铁线路每公里造价超过17亿人民币,这个单价相比于新加坡、香港、欧美发达城市当代新建地铁而言不算很高(这些城市地铁造价在20-50亿人民币/公里之间),但是相对于当代中国大陆新建地铁而言还是非常昂贵的。 “ 私营轨道企业能负担得起这么昂贵的造价吗?私铁投资这样的线路可以赚钱吗?这几家私铁怎么融资呢? ” 答案是:私铁无论如何都无法负担这么贵的基建成本;私铁运营地铁线路要盈利、要赚钱,它们不是把新地铁项目当成公益事业去推动,更不是为了搞慈善。 历史上私铁的投资-运营模式 众所周知,日本私营轨道很发达,这些私铁企业在19世纪末到二战前在大城市地区修建了庞大的客货运轨道网络,那个阶段的轨道基本多为地面线路,建造成本低,土地成本低;而且当时小汽车不普及,新增城市人口必须依赖轨道出行,轨道运营收益非常可观。成本低、收益高,建轨道是必然盈利的事情,因此私营轨道企业很容易通过证券市场或其它途径商业途径完成基建融资,轨道开通后很快就可以实现盈利,并在二三十年内就可以还清债务,这是发达国家早期私营轨道的主要运作模式。 但是,二战之后这种私铁投资-运营模式就改变了,客观条件的变化是:小汽车普及,轨道客流受挫、价格也抬不上去,土地成本上涨,私营铁道很难再投资建设新线路,好多线路开始亏损。伦敦在二战前已将全部私营地铁收为国有,日本私铁运营情况尚好些,但负担新线路的基建成本开始吃力,从60年代起日本政府开始对私铁基建成本进行财政补贴,补贴方式每个时代都会变化,但总体趋势是补贴比例越来越高。 “ 日本当代轨道采用何种融资模式? 受益活用型上下分离模式 ” 私铁运营轨道需要能赚钱,但轨道基建成本太高,二战后私铁逐渐无力独资修建新轨道线路。本世纪以来随着轨道交通的公益属性(解决拥堵、低碳发展)越来越强,日本于2005年颁布 《城市轨道交通便利化促进法》,该法为日本当代地铁建设事业制定了一种既要保障轨道事业的公益性,又能够调动私铁运营积极性的新投资-运营模式—— 受益活用型上下分离模式(日文:受益活用型上下分離方式)。 这种模式剥离了轨道基建建设与建设完成后的运营两种事业的财务关系,“下”指的是轨道基建建设及基护事业,“上”指的是轨道建设完成后的列车运营事业。

“下” 轨道建设事业——公益性 轨道建设及基建维护事业强调轨道的公益性、福利性,不以盈利为目的,主体为政府机构或国企,通常为日本中央政府依法设立的特殊行政法人—— 鉄道建設・運輸施設整備支援機構,简称 铁道·运输机构,英文缩写“ JRTT”。

铁道·运输机构(JRTT)实施轨道、港口的基建融资与建设项目管理,以及建成后的基建维护业务。轨道所有权归铁道·运输机构(JRTT),而不属于轨道运营企业。 ▼相铁·东急新横滨线所有权属于JRTT

新建轨道基建投资大比例由政府财政负担,无需私有轨道运营企业承担融资任务。基建成本的三分之一由中央财政负担,三分之一由地方财政负担。其余三分之一由铁道·运输机构(JRTT)负责融资,主要包括发行政府债券及商业银行贷款,JRTT 需要在30年内还清债务。 ▼相铁·东急新横滨线基建融资框架 “上” 轨道运营事业——市场化 轨道建成后使用权交由私营铁道企业运营(东急电铁、相模铁道等), 轨道运营事业强调市场化、商业化原则。私铁运营事业盈亏自负, 财政不补贴、不兜底,所以这种模式激励私营轨道企业长期在吸引客流上做足功夫,客流越大其自身的盈利越高。 政府不但不补贴,日本铁道·运输机构(JRTT)还要每年向私铁运营企业收取轨道使用费,用于偿还债券或贷款本息,也就是说私营轨道运营企业实际上要分期承担三分之一的基建成本(通常是30-40年)。相铁·东急直通线约1341亿日元须由相模铁道和东急电铁负担,其中相铁约为542亿日元,东急约为800亿日元。 私铁交纳的轨道使用费是其运营成本的一部分,私铁需要在扣除这项支出及设备、人力等成本后实现盈利,至少不能亏损。根据日本国土交通省铁道事业本部2022年提供的资料,2026财年以后的相铁·东急直通线轨道使用费为:相铁约21亿日元/年,东急约33亿日元/年,两家私铁的票务收入可以覆盖所有这些成本。 运营有考核 由此可以看出,这样的投资-运营模式让私营轨道企业在建设初期不用承担融资压力,但在线路开通后私铁每年都有来自市场的“考核压力”,私铁需要保证客流及票务收入,不能像某些轨道运营国企一样持续亏损、依赖财政兜底。 债务须偿还 政府财政直接负担了三分之二的地铁建设成本,其余三分之一需要日本铁道·运输机构(JRTT)负责融资。虽然JRTT类似一个特殊的国企,但是其债务需要自身在30年内偿还,中央和地方政府不会对这部分债务兜底。日本《城市轨道交通便利化促进法》明确了这部分债务的偿还机制与监督机制——实际上是JRTT督促私营轨道企业负责偿还。 “ 中国国内很多城投、铁投这样的国企也通常会负责地铁融资任务,但与JRTT的区别在于:这些名义上的 企业债务不一定会由城投、铁投自己偿还,也不是由未来的地铁运营企业偿还,最终还是需要财政兜底。但是,这种 国企融资-财政兜底模式并没有明确的法律规定和有效的监管机制,已经发展成为越发严重的“隐形地方债”问题,地方财政将来能不能兜得住目前还是个未知数。 ” “ 网运分离模式 ” 受益活用型上下分离模式其实是“网运分离”模式的一种,“ 网运分离”是指把具有投资成本巨大的城市轨道基建投资建设主体与具有市场竞争性的轨道运营主体分离开, 轨道路网企业拥有轨道的所有权,轨道运营企业拥有轨道的使用权,两者实行分类运作与监管。 “网运分离”模式最大特点是遵循了轨道交通兼有“公共产品”和“市场产品”两种属性的规律, 将基建投资与轨道运营拆分为两个独立核算的账目,财务关系更简洁。 当代地铁建设成本非常高昂,基建投资肯定无法完全采用市场化的模式,因此 轨道建设更需要强调公益性、福利性,其成本主要由政府财政负担,基建财务支出需要立法机关、上级政府的审批和监督。 “网运分离”模式使轨道运营企业从沉重的基建融资负担中解脱出来,专注于提高运营质量及轨道出行分担率,回归到发展轨道交通的初衷。东亚高密度大都市的轨道运营是很有可能实现盈利的。 轨道运营业务需要遵循商业原则,利用市场机制激励轨道运营企业吸引客流、保证票务营收,实现财政零补贴甚至做到一部分运营盈利上缴财政。实现客流提升的灵活性经营策略有很多,例如提高轨道的旅行速度和准点率、减少换乘的不舒适度以及制定灵活的的票价优惠规则等。 这种建设与运营账目分离的“网运分离”模式不止在日本采用,东亚其它大城市如香港、新加坡、台北亦然。例如,日本颁布《城市轨道交通便利化促进法》两年后,2007年香港颁布《香港铁路条例》,此后建设的新地铁线路绝大部分采用了“网运分离”模式,港铁不负责轨道基建融资,只负责运营,而且每年需要将运营盈利的一部分上缴政府。 两个账分开结算,两类企业责权边界清晰,财务关系简洁,各自遵循各自的资金监督-激励机制,利于强化立法机关、政府对国有企业的监管,同时可以提升轨道运营企业的积极性及运营效率,避免轨道事业走向公益受损或公营低效两种困境。 如果两个账目混合缠绕在一起,账目会更加复杂,会使轨道企业既无法按照市场商业规则运营,又逃避了法律与立法机关的财政资金监督;两个账目可以有少部分交叉,但交叉部分需要有更明确的机制设计,防止产生漏洞造成财政资金的不当利用或国有资产的流失。 “ 日本私铁运营轨道真的可以盈利吗? ” 2012年日本铁道·运输机构(JRTT)的研究报告指出相铁·东急直通线的整体投资效率性:线路开通后30年内的累计收入成本比为2.2,内部收益率为10.5%,可以说具有投资效率性。 很多人误以为日本私铁需要通过“ 以地养铁”来实现盈利,其实不是这样的,日本(以及香港、台北、新加坡)轨道运营业务本身就可以盈利,不需要地产业务利润来补贴。 看一下相铁·东急新横滨线的两家私营轨道企业以往运营轨道的盈利情况。 东急电铁 2019年 东急电铁盈利250亿日元

“ 东急集团搞房地产开发,但东急电铁并没有房地产业务。 ” 很多人容易混淆东急电铁(東急電鉄)与东急集团(東急株式会社),东急集团是一个大型综合性企业,拥有超过220家子公司,经营包括轨道、公交、商场、酒店、媒体等多种业务板块。

而东急电铁(東急電鉄)是东急集团(東急株式会社)的众多子公司之一,只负责轨道运营业务,不附带商业等其它业务。 东急电铁不但能盈利,而且还是东急集团所有子公司中盈利能力最大的子公司,疫情前2019年盈利250亿日元,折合人民币15.8亿,占东急集团总盈利额的36.4%。 “ 东急不是“以地养铁”模式,反而是“以铁养地”模式。 ” 东急集团房地产板块的子公司与东急电铁的财务是独立的,并不存在用房地产利润补贴轨道运营,这是流传很广的误解。东急电铁经营的轨道线路客流非常好,以东急东横线为例:东横线连接涩谷站与横滨站,全长24.2公里,设置21个站点(平均站间距1.1公里)。疫情前,董恒信平均每天有超过120人万人次使用,客流强度是中国大城市同区位轨道线路的3-8倍。 巨大的客流带来了非常可观的票务收入,所以东急电铁可以在没有财政补贴、无需地产补贴的情况下实现盈利。相铁·东急新横滨线开通后客流还会进一步提高,所以东急电铁才积极推动这条新线路建设。如果预测到这条新线路在运营阶段无法盈利,那东急电铁就不会介入这个项目,毕竟私铁不是慈善团体,不做赔本生意。 东急集团的其它业务板块(主要是商场、酒店、办公楼)恰恰是依托东急电铁这么强大的客流才能发展起来,如果客流惨淡,那东急肯定也不会拓展地产业务,因此可以说东急是“ 以铁养地”模式的范例。 相模铁道 相铁集团与东急集团相同,共有35家子公司,拥有公共交通、物流、房地产、酒店等多个业务板块,相模铁道是其中盈利能力很可观的一家子公司。

相模铁道运营的轨道主要在东京西南部30-50公里这个圈层,相铁之前是东京圈13家大型私铁中唯一一家列车不能直接开进东京市中心的轨道企业,所以其客流比东急电铁要少很多,不过仍然可以盈利。相铁希望通过相铁·东急新横滨线的开通可以让自己的运营范围深入到新宿、涩谷、银座等都心地区,从而提高客流,增加票务收入。 ▼相铁集团财务报告(2022)

“ 新横滨线如何促进客流提升? 减少换乘 节约时间 ” 提高旅速 吸引客流 相铁·东急新横滨线开通前,横滨市西部的旅客也是可以乘坐轨道到达新宿、银座等地区的,但是需要先乘坐相铁线到达横滨站,然后出站再进站换乘JR东海道线、JR湘南新宿线,费时间而且绕远;另外相铁沿线旅客也无法乘轨道到达新横滨站换乘高铁。 相铁·东急新横滨线开通后,相铁线列车可以直接开进东急电铁和东京地铁线的车站,乘客不需要下车换乘就可以直接坐到新横滨站、东京都心(大手町站、日比谷站)、涩谷站、新宿站、池袋站,乘客旅行花费的时间大大缩短,更关键的是整个乘车“不折腾”,因此相铁线、东急线客流会有提升。 ▼相铁·东急新横滨线开通带来的便利性

以横滨西部的二俣[yǔ]川(横滨市西南部副都心,距新宿40公里)至新宿为例,工作日开车大约需要60分钟,很大概率会堵车,开车全程旅行速度大约是40km/h;而乘坐相铁·JR直通线只需要约44分钟,无延误风险,旅行速度达到50km/h,轨道旅速优势比至少为1.25,轨道交通的优势显而易见,这样的速度及时间自然可以吸引更多人改乘轨道交通。

▼从俣川到新宿 开车需要花费的时间

能有吸引更多人乘坐轨道交通是相铁、东急电铁两家企业投资新横滨线的主要信心来源,也是日本国会、神奈川县议会、横滨市议会愿意用财政资金来补贴此项目的民意基础。 “ 轨道建设成本高、融资难,了解东亚高密度大都市的轨道投资-运营经验对解决国内轨道建设运营难题有一定意义。“城意笔记”后面有机会将分别介绍大阪、新加坡、香港、台北当代的轨道投资-运营模式。 ” 文章来源:城意笔记返回搜狐,查看更多 |

【本文地址】