| 干货!2022年中国危废处理行业龙头企业对比:光大环境VS东方园林VS东江环保 谁是中国“危废处理之王”? | 您所在的位置:网站首页 › 建筑垃圾处理龙头企业排名 › 干货!2022年中国危废处理行业龙头企业对比:光大环境VS东方园林VS东江环保 谁是中国“危废处理之王”? |

干货!2022年中国危废处理行业龙头企业对比:光大环境VS东方园林VS东江环保 谁是中国“危废处理之王”?

|

当前位置: 前瞻产业研究院 »

经济学人 »

研究员专栏

干货!2022年中国危废处理行业龙头企业对比:光大环境VS东方园林VS东江环保 谁是中国“危废处理之王”?

U

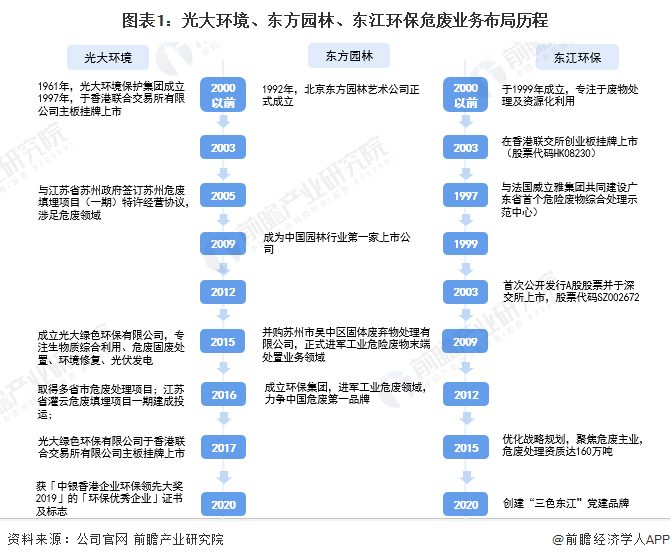

V 危废处理行业上市公司:光大环境(00257.hk)、东方园林(002310)、东江环保(002672) 本文核心数据:营业收入、毛利率、危废处理能力 1、危废处理业务布局历程 危废处理是我国环保供应体系的重要分支,也是固废处理的重要组成部分。目前,光大环境、东方园林和东江环保等公司均为中国危废处理行业的龙头企业,三家企业在危废处理业务上的布局历程如下:

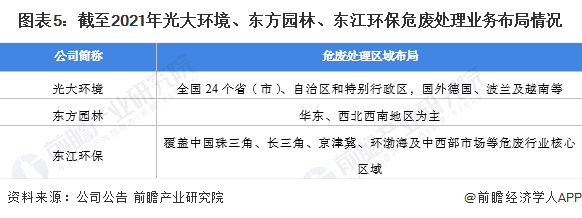

2、危废处理业务布局及运营现状 ——危废处理业务经营布局 从危废处理业务布局情况来看,截至2021年,中国光大环境集团在危废处理板块业务布局较广,涉及工业危固废,医疗危废及其他危废等全业务布局,东方园林和东江环保主要集中在工业危废资源化及危废处理领域。

从公司经营的业务结构来看,2020年,光大环境绿色环保占总营收比重为22.90%,东方园林危废业务以工业废弃物销售统计,当期占总营收比重为70.69%。与之相比,东江环保危废业务细分为工业废弃物处理及资源化利用,两块业务合计占当期总营收比重达80.05%,危废业务聚焦程度更高。

注:光大环境危废业务以绿色环保板块经营;东方园林危废业务以工业废弃物销售统计;东江环保危废业务包括工业废气无处理及资源化。 ——危废处理业务主要项目

——危废处理业务区域布局 从危废处理业务区域布局上看,光大环境作为港股上市公司,业务遍布全国24个省(市)、自治区和特别行政区,同时拓展至海外德国、波兰及越南等国家;东江环保危废业务覆盖国内珠三角、长三角、京津冀、环渤海及中西部市场等危废行业核心区域;东方园林危废业务目前主要集中在国内华东、西北西南地区。

——危废处理核心技术 从危废处理核心技术方式来看,光大环境和东江环保危废处理上均涉足危废的资源化,同时危废处置上包括焚烧、填埋和物化等多种方式,东方园林危废处理方式上除焚烧处理外,拥有回转窑处理特有技术工艺。

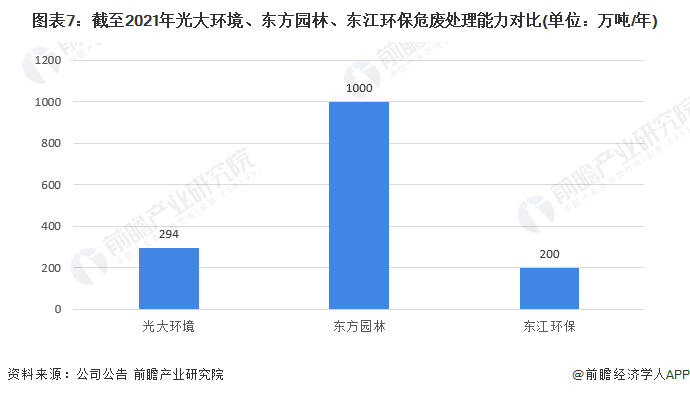

——危废处理能力 从危废处理能力来看,据公司2021年半年报最新数据显示,光大环境危废处理能力已达294万吨/年,东江环保危废处理处置资质总量超过200万吨/年,其中综合利用75万吨/年,焚烧36万吨/年,填埋28万吨/年,物化63万吨/年。东方园林仅在早期规划中提到至2021年公司危废处理能力达1000万吨/年。

3、危废处理业务业绩对比 ——危废处理业务营收比较 从危废处理板块业务的经营情况来看,光大环境的危废处理业务规模较大,东方园林、东江环保该业务营收较为接近,均低于光大环境。2020年,光大环境危废处理业务实现收入82.59亿元,东方园林和东江环保危废处理业务分别实现收入40.31亿元和26.54亿元。

注:港元兑人民币汇率采用2020年12月25日收盘价(2021年1月1日开盘价):1港币=0.84元人民币。 ——危废处理业务毛利率比较 从危废处理业务的毛利率来看,行业普遍毛利率在30%左右,2019-2021年,光大环境和东江环保的危废处理业务毛利率均高于行业水平,2020年分别为37.53%和33.00%左右,而东方园林在该业务上毛利率较低,甚至出现了亏损。

注:光大环境毛利率使用公司综合经营毛利率,东江环保毛利率使用工业废物利用和工业废物处置加权计算。 4、前瞻观点:光大环境为中国“危废处理之王” 在危废处理行业中,危废处理能力决定了公司在危废处理业务中的竞争力,而危废业务业绩和毛利率水平能反应公司的业务经营概况。基于前文分析结果,前瞻认为,中国光大环境在危废处理行业进行全业务布局,渠道覆盖海内外市场;同时在危废处理能力上已落实产能规模较大;此外危废处理业务营收规模处于行业领先水平,毛利率稳定。前瞻认为光大环境为中国“危废处理之王”。

以上数据来源于前瞻产业研究院《中国危废处理行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。 更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。 前瞻产业研究院 - 深度报告 REPORTS 2024-2029年中国危废处理行业市场前瞻与投资战略规划分析报告

2024-2029年中国危废处理行业市场前瞻与投资战略规划分析报告

本报告前瞻性、适时性地对危废处理行业的发展背景、市场规模、竞争格局等行业现状进行分析,并结合多年来危废处理行业发展轨迹及实践经验,对危废处理行业未来的发展前景... 查看详情 本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:[email protected]) 品牌合作与广告投放请联系:0755-33015062 或 [email protected]如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。 p46 q0 我要投稿 U V品牌、内容合作请点这里:寻求合作 ››

产业规划 园区规划 产业招商 可行性研究 碳中和 市场调研 IPO咨询

前瞻经济学人 专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院 中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。 相关阅读RELEVANT 2023年广东省危废处理行业市场现状分析 2022年危废处理市场规模约232亿元【组图】 2023年中国危废处理行业领先企业分析——格林美:危固废处理量超23.5万吨【组图】 【干货】2023年危废处理行业产业链全景梳理及区域热力地图 重磅!2023年中国及31省市危废处理行业政策汇总及解读(全) 【投资视角】启示2023:中国危废处理行业投融资及兼并重组分析(附投融资汇总、兼并重组事件等) 2023年中国危废处理行业细分医疗危废处理市场现状分析 2022年中国医疗危废处理市场规模约71亿元【组图】

|

【本文地址】