| 带你了解中国 | 您所在的位置:网站首页 › 中国海关热线 › 带你了解中国 |

带你了解中国

|

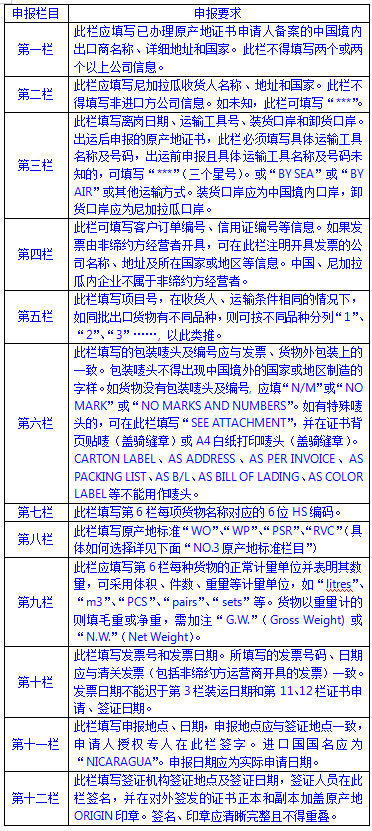

NO.2-出口原产地证书栏目申报要求介绍

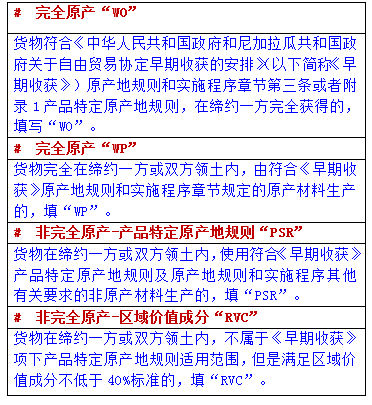

NO.3-原产地标准栏目介绍

NO.4-进口享税申报要求介绍 一 已经取得中国-尼加拉瓜《早期收获》项下原产地证书的: 进口货物收货人或者其代理人为进口原产货物申请适用《早期收获》项下税率的,应当按照海关总署有关规定申报,并且凭以下单证办理: (1)符合本办法规定的原产地证书; (2)货物的商业发票; (3)货物的全程运输单证。 货物途经其他国家(地区)运输至中国境内的,还应当提交其他国家或者地区海关出具的证明文件或者海关认可的其他证明文件。 进口货物收货人或者其代理人提交的所述运输单证可以满足直接运输相关规定的,无需提交其他证明文件。 进口货物收货人或者其代理人在货物进口时申请享受《中华人民共和国政府和尼加拉瓜共和国政府关于自由贸易协定早期收获的安排》项下税率的,应当按照海关总署公告2021年第34号对“尚未实现原产地电子信息交换的优惠贸易协定项下进口货物”的有关要求填制《中华人民共和国海关进(出)口货物报关单》(以下简称《报关单》),提交原产地单证。在填报《报关单》商品项“优惠贸易协定享惠”类栏目时,“优惠贸易协定代码”栏应填报代码“24”。 二 未取得有效的《早期收获》项下原产地证书的: 对优惠贸易协定项下原产于尼加拉瓜货物进行海关申报时,进口货物收货人或者其代理人在办结海关手续前未取得有效的《早期收获》项下原产地证书的,应当在办结海关手续前就该货物是否具备原产资格向海关进行补充申报(格式见下图附件3),但海关总署另有规定的除外。 进口货物收货人或者其代理人依照前款规定就进口货物具备原产资格向海关进行补充申报并且提供税款担保的,海关应当依法办理进口手续。依照法律、行政法规规定不得办理担保的情形除外。因提前放行等原因已经提交了与货物可能承担的最高税款总额相当的税款担保的,视为符合本款关于提供税款担保的规定。

NO.5-温馨提示 如果因不可抗力、非故意的错误、疏忽或者其他合理原因导致原产地证书未在货物装运前或者装运时签发,原产地证书可以在货物装运之日起1年内补发。补发的原产地证书应当注明“ISSUED RETROACTIVELY”(补发)字样,且自装运之日起1年内有效。 原产地证书被盗、遗失或者意外损毁时,出口商或者生产商可以向出口方的签证机构书面申请签发经核准的原产地证书副本。经核准的原产地证书副本应当注明“CERTIFIED TRUE COPY of the original Certificate of Origin number ___ dated ___”(原产地证书正本(编号___日期___)的经认证的真实副本)字样,有效期与原产地证书正本相同。

结语 掌握规则、规范申报、 便利享惠 供稿单位:关税处、东丽海关、塘沽海关 编辑:范希玥、苏丹 审核:赵海建 一返回搜狐,查看更多 |

【本文地址】