| 写在OLED拐点之际:OLED发光材料前景分析 OLED产业链在说发光材料之前,先简单了解一下OLED产业链。OLED产业链上游主要是基础材料和制造的设备零部件,其中包... | 您所在的位置:网站首页 › oled有机材料是什么 › 写在OLED拐点之际:OLED发光材料前景分析 OLED产业链在说发光材料之前,先简单了解一下OLED产业链。OLED产业链上游主要是基础材料和制造的设备零部件,其中包... |

写在OLED拐点之际:OLED发光材料前景分析 OLED产业链在说发光材料之前,先简单了解一下OLED产业链。OLED产业链上游主要是基础材料和制造的设备零部件,其中包...

|

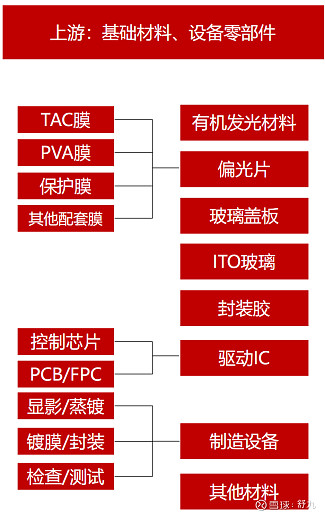

来源:雪球App,作者: 舒九,(https://xueqiu.com/9083122550/205526818)  OLED产业链 OLED产业链在说发光材料之前,先简单了解一下OLED产业链。 OLED产业链上游主要是基础材料和制造的设备零部件,其中包含了有机发光材料、偏光片、玻璃盖板、ITO玻璃、封装胶、驱动IC、制造设备以及其它材料。

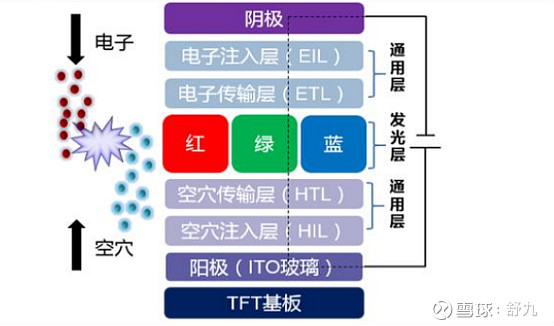

这里我们重点讲的是有机发光材料。 OLED器件由基板、阴极、阳极、空穴注入层(HIL)、电子注入层(EIL)、空穴传输层(HTL)、电子传输层(ETL)、电子阻挡层(EBL)、空穴阻挡层(HBL)、发光层(EML)等部分构成。

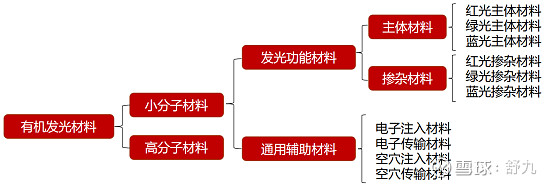

发光层是OLED 材料的核心部分,其使用的材料决定着器件的发光效率。 而发光材料主要分为小分子、高分子和配合物三大类。

有机小分子发光材料的优点是材料的纯度高,可生成高质量的薄膜,其中包含有发光功能材料和通用辅助材料。 发光功能材料按照颜色可进一步划分为红、绿、蓝发光材料,再进一步可分为红、绿、蓝发光主体材料与掺杂材料,与主体材料相比,掺杂材料的技术壁垒更高一些。 OLED有机发光材料按生产流程可以分为基础化工材料、中间体、前端材料、终端材料这四类。

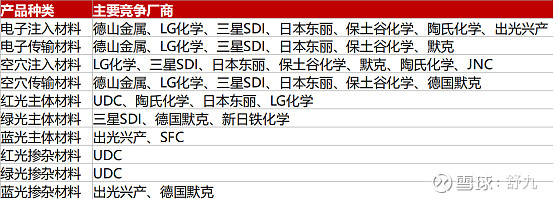

基础化工材料主要为盐碱类化合物、高纯试剂类、硼酸类、卤代物类、芴及芳胺类、吡啶类、喹啉类等,基础化工材料经过一定合成以后得到中间体。 中间体是合成有机发光材料的化工原材料或化工产品,通过一步或多步的工艺合成前端材料。 前端材料的工艺技术壁垒较小,纯度标准较低,经过多次升华提纯以后得到终端材料。 终端材料纯度要求在 6~8N 以上(99.9999%-99.999999%),技术门槛较高,经过蒸镀到基板上以后进一步用来制造OLED面板。 格局上来看基础化工材料:国内产能处于过剩状态,竞争较为激烈。 中间体、前端材料:具备一定的技术壁垒,只有少数的生产厂商进入,新厂商进入需要想当多的技术积累。 终端材料:具有极高的技术壁垒和专利壁垒,国产化程度最低,目前由国外厂商垄断,仅有少数几家国产厂商能够生产。 国产替代任重道远 OLED有机发光材料领域,此前被海外企业垄断,供应商也多为日韩等国企业。日韩厂商主要生产小分子发光材料,欧美厂商主要生产高分子发光材料,其中日韩系厂商约占80%的市场份额。 再具体来看: 美国UDC在红光和绿光的磷光掺杂材料专利方面具有垄断地位; 陶氏化学占据红光发光材料领域绝大多数市场份额; 蓝光的荧光材料主要由日本出光和德国默克供应。 LG化学,三星SDI,德山金属,日本东丽等其它柜外厂商在不同种类的材料中分别占有一定的份额; 电子传输材料可提供量产材料的供应商较多,竞争激烈。

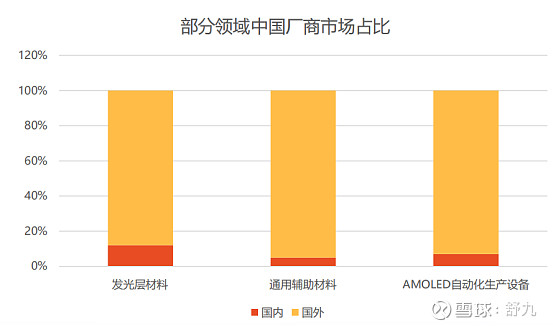

随着国外部分相关专利过期以及国内厂商的技术突破,国内的有机发光材料厂商份额开始逐步提升。 根据产业信息网和奥来德招股说明的数据,终端材料国产化程度较低,通用辅助材料国产供应占比约 12%,发光功能材料占比不足 5%,目前的发光材料有至少95%是来自于国外。

因此在国产化率较低的情况下,OLED发光材料在可预见的未来呈现较长的国产替代过程,产能是制约OLED发光材料增长的唯一瓶颈。无论下游OLED面板如何变化,OLED发光材料都是一个至少四年内维持高速增长的行业。 国内主要从事OLED发光材料的厂商有瑞联新材、濮阳惠成、奥来德、万润股份、阿格蕾雅、宇瑞化学。 瑞联新材:空穴传输层和荧光发光层中间体材料; 濮阳惠成:芴类、咔唑类、硼酸类和噻吩类OLED中间体材料; 奥来德:红光主体材料、绿光主体材料、蓝光主体材料、空穴注入材料、空穴传输材料、发光层材料、电子传输材料; 万润股份:OLED中间体、粗品、升华品; 阿格蕾雅(未上市):OLED中间体、粗品为主; 宇瑞化学(未上市):OLED中间体为主。 奥来德产能奥来德在已成为国内最大的OLED终端材料生产商之一。同时公司也持续与下游客户进行行业技术交流,与京东方、维信诺、TCL华星等国内知名OLED面板厂商保持密切的合作关系。 OLED发光材料整个认证周期要经过样品、小试、中试、小批量供货、批量供货这几个阶段。新的材料从验证到进入产线,大约需要1年的时间,从经过验证以后到大批量供货可能要甚至需要2-3年。在认证周期较长的情况下,发光材料企业一旦进入面板厂商供应体系还后会在较长时间内不易被替换。 今年上半年已完成150余个OLED材料样品的合成制备,并筛选出24支向下游厂家推荐,而根据最新的调研,奥来德已经在11月中旬通过京东方的测试。 产能来看,2019年8月在上海金山工业区开始“年产10吨AMOLED用高性能发光材料及AMOLED 发光材料研发项目”的建设。项目建设期预计为24个月,预计21年设备搬入,公司预计23年开始放量。 随2021年下半年公司扩产项目开始投产,公司有机材料产能将有较大的提升,从当前的当前拥有产能2.355吨到2023年满产产能12.355吨,产能约为扩产前产能的6倍。 如果奥来德顺利进入京东方、华星光电的供应链,那么放量预期可能会大大提前。 如果有一天,OLED发光材料如同分子筛那样迎来了辉煌的一天,请记得有个人曾在底部奋臂疾呼~ $京东方A(SZ000725)$ $TCL科技(SZ000100)$ |

【本文地址】