| 资产加速折旧不同年度申报表如何填写? | 您所在的位置:网站首页 › 折旧年限怎么填写图片 › 资产加速折旧不同年度申报表如何填写? |

资产加速折旧不同年度申报表如何填写?

|

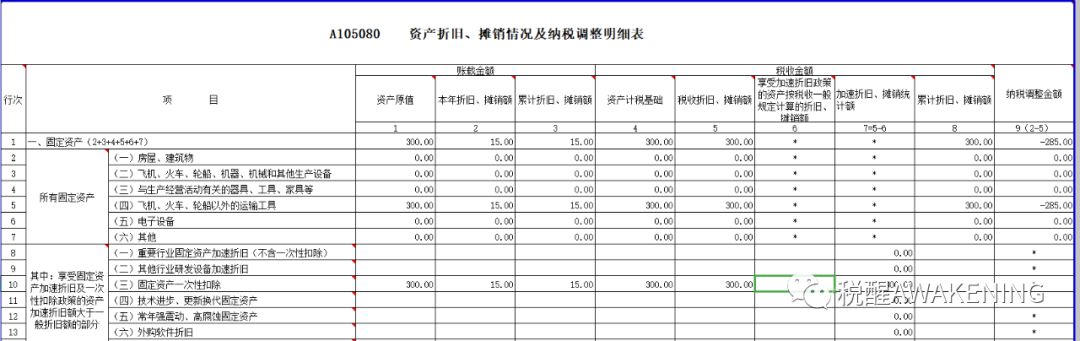

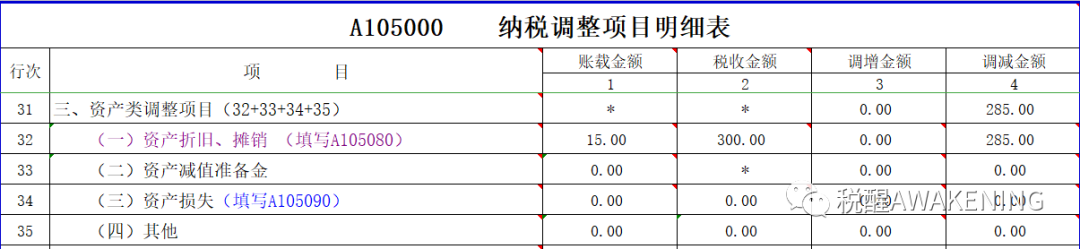

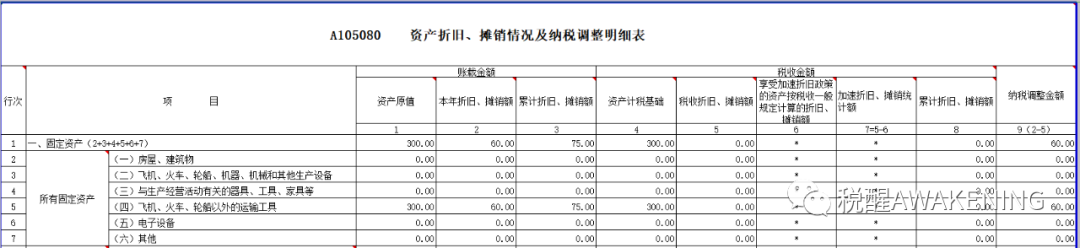

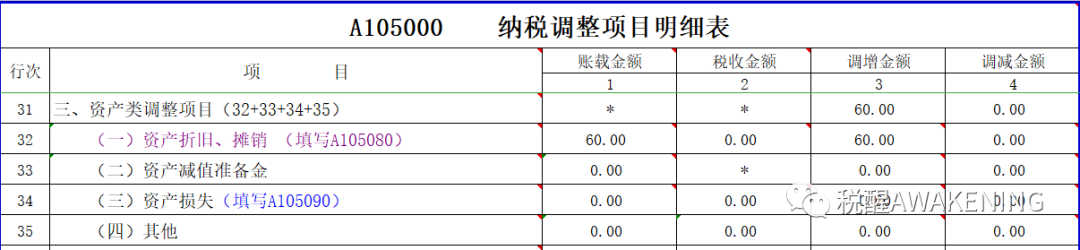

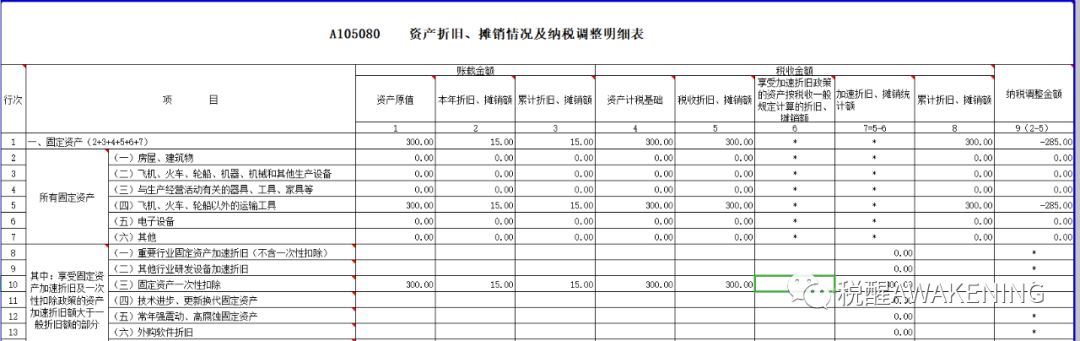

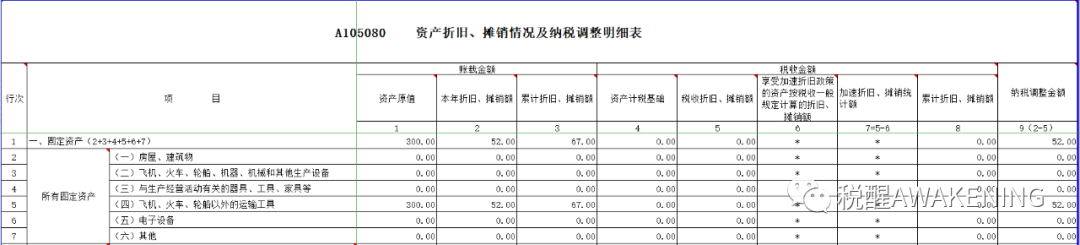

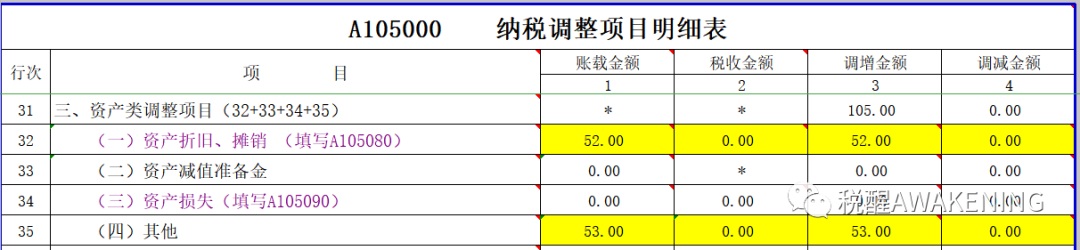

v 双倍余额递减法 是指在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原值减去累计折旧后的金额和双倍的直线法折旧率计算固定资产折旧的一种方法。应用这种方法计算折旧额时,由于每年年初固定资产净值没有减去预计净残值,所以在计算固定资产折旧额时,应在其折旧年限到期前的两年期间,将固定资产净值减去预计净残值后的余额平均摊销。计算公式如下: 年折旧率=2÷预计使用寿命(年)×100% 月折旧率=年折旧率÷12 月折旧额=月初固定资产账面净值×月折旧率 v 年数总和法 又称年限合计法,是指将固定资产的原值减去预计净残值后的余额,乘以一个以固定资产尚可使用寿命为分子、以预计使用寿命逐年数字之和为分母的逐年递减的分数计算每年的折旧额。计算公式如下: 年折旧率=尚可使用年限÷预计使用寿命的年数总和×100% 月折旧率=年折旧率÷12 月折旧额=(固定资产原值-预计净残值)×月折旧率 二、不同情况下申报表填写 甲企业系租赁和服务业企业,增值税一般纳税人,企业所得税按季度申报。2018年9月1日新购入5辆汽车,每辆不含税价格60万元,共计300万元,购入当月投入使用。会计上对5辆汽车按5年直线法摊销,净残值为0,每辆车每月计提折旧1万元。该企业符合加速折旧的条件,在2018年年度企业所得税汇算清缴时采用一次性扣除法,将5辆汽车全部加速折旧。(增值税率16%/13%) 情景1: 2019年5辆已加速折旧的汽车仍在继续使用,那 么2019年度汇算清缴时A105080 资产折旧、摊销情况及纳税调整明细表如何填写? (一)会计处理 1.2018年9月1日购入5辆汽车: 借:固定资产-汽车 300 应交税费-应交增值税(进项税)48 贷:银行存款 348 2.2018年10月开始计提10-12月折旧: 借:管理费用-折旧费 15(300万元÷5年÷12月×3月) 贷:累计折旧 15 2018年末,5辆汽车计提会计折旧15万元。 3.2019年1-12月计提折旧: 借:管理费用-折旧费 60(300万元÷5年) 贷:累计折旧 60 2019年末,5辆汽车累计会计折旧75万元。 (二)税务申报 2018年度汇算清缴时采用一次性扣除法,因此2018年固定资产折旧纳税调减金额=300-15=285万元; 到了2019年度汇算清缴时,由于5辆汽车在2018年已经全额扣除了,因此,需要对2019年计提的5辆汽车折旧进行纳税调增,纳税调增金额=300÷5=60万元。(填报见下图) 1.2018年年度企业所得税纳税申报表

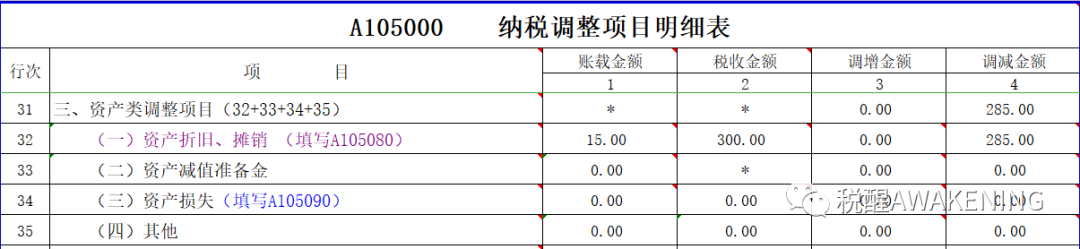

(2)A105000 纳税调整项目明细表

2. 2019年年度企业所得税纳税申报表

情景2:2019年4月企业因资金周转问题,按照市场价格出售1辆已加速折旧的汽车,收到100万元存入银行,税率13%,那么2019年度汇算清缴时A105080 资产折旧、摊销情况及纳税调整明细表如何填写? (一 )会计处理 1.2018年会计处理与情景1相同,不赘述。 2.2019年1-4月计提5辆车折旧: 借:管理费用-折旧费 20(300万元÷5年÷12月×4月) 贷:累计折旧 20 3.2019年4月处置1辆车时: 1辆汽车累计折旧=60万元÷5年÷12月×7月=7万元 资产处置收益=100-100÷(1+13%)×13%-(60-7)=35.5万元 借:固定资产清理 53 累计折旧 7 贷:固定资产-汽车 60 借:银行存款 100 贷:固定资产清理 53 应交税费-应交增值税(销项税)11.50 资产处置损益 35.5 4.2019年5月-12月剩余4辆汽车折旧: 借:管理费用-折旧费 32 (240/5/12×8) 贷:累计折旧 32 (2)税务申报 2019年产生的折旧费用52(20+32)万元同情形一做调增处理。 由于企业在2018年度汇算清缴时已将5辆汽车一次性加速折旧税前扣除,所以5辆车税务上计税基础为0。2019年年度处置其中1辆车,扣除增值税后的售价为(100-11.5)88.5万元,税收应确认的销售收入为88.5,会计确认的资产处置损益为35.5万元,需纳税调增53元。(填报见下图) 1. 2018年年度企业所得税纳税申报表 (1)填写A105080 资产折旧、摊销及纳税调整明细表

(2)A105000 纳税调整项目明细表

2. 2019年年度企业所得税纳税申报表

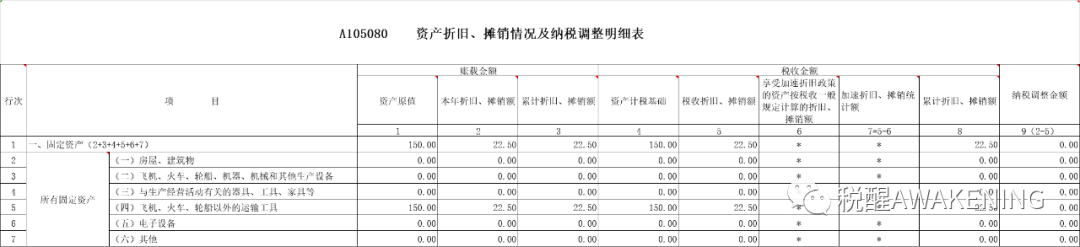

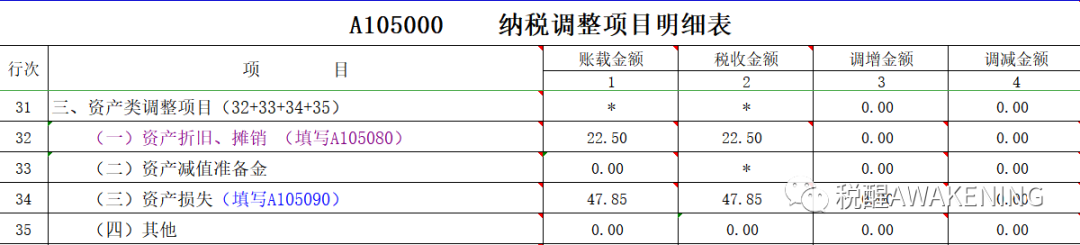

情景3: 企业在2019年3月购入一辆汽车,不含税价格150万元,使用年限5年,暂不考虑净残值,会计上还是采用直线法摊销。企业符合加速折旧的条件,在预缴企业所得税时采用了一次性扣除法。在2019年12月企业将预缴时加速折旧的汽车以市场价90万元出售,税率为13%,那么到了2019年度汇算清缴时针对该辆车,A105080 资产折旧、摊销情况及纳税调整明细表如何填写? (1)会计方面 1.2019年3月购入汽车: 借:固定资产-汽车 150 应交税费-应交增值税(进项税)24 贷:银行存款 174 2.2019年4月开始计提折旧(按月计提折旧): 借:管理费用-折旧费 2.5(150万元÷5年÷12月) 贷:累计折旧 2.5 3.2019年12月出售汽车时: 4-12月汽车累计折旧额=150÷5÷12×9=22.50万元 资产处置损失=90-90÷(1+13%)×13%-(150-22.50)=-47.85万元 借:固定资产清理 127.50 累计折旧 22.50 贷:固定资产 150 借:银行存款90 资产处置损益 47.85 贷:固定资产清理 127.50 应交税费-增值税(销项税) 10.35 (2)税务申报 由于购买和处置均发生在本年,税法上正常作为购买资产后处置即可,虽预缴享受一次性加速折旧扣除,但年度汇算清缴时可不享受一次性加速折旧扣除,由于发生处置损失,需要留存损失税前扣除的相关资料备查,并填写A105090资产损失税前扣除及纳税调整明细表。 1. 2019年年度企业所得税纳税申报表 (1)填写A105080 资产折旧、摊销及纳税调整明细表

总结 1. 上年加速折旧的固定资产,本年继续使用,本年度的折旧在汇算清缴时应纳税调增; 2. 上年加速折旧的固定资产,本年处置了一部分,本年计提的折旧在A105080 资产折旧、摊销及纳税调整明细表中纳税调增;出售汽车时少确认的资产处置损益应在A105000 纳税调整项目明细表第35行资产类的其他中调增 。 3. 本年预缴时加速折旧的固定资产不影响汇算清缴的处理。若处置资产发生损失应填写A105090资产损失税前扣除及纳税调整明细表,并留存相关资料。 政策依据 1. 《国家税务总局关于进一步完善固定资产加速折旧企业所得税政策有关问题的公告》(国家税务总局公告2015年第68号 ) 2. 《财政部税务总局关于设备、器具扣除有关企业所得税政策的通知》(财税〔2018〕54号) 3. 《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号) 4. 税务总局举办在线访谈所得税司副司长刘宝柱解读“固定资产加速折旧”政策盲点和误区 5. 《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单及填报说明 内容作者 | 王昊 内容审核 | 赵卫卫 张碧芸 陈颖 范冬滟返回搜狐,查看更多 |

【本文地址】