| 晟矽微电:新三板MCU龙头,智能家居及物联硬件基础方案提供商 | 您所在的位置:网站首页 › 智能家电电控产品 › 晟矽微电:新三板MCU龙头,智能家居及物联硬件基础方案提供商 |

晟矽微电:新三板MCU龙头,智能家居及物联硬件基础方案提供商

|

公司核心成员在MCU行业的大企业上海贝岭、中颖电子担任过高管,都有超过15年的行业经验。 3. 股权架构

(公司前六大股东) 股东背景雄厚,其中的投资机构专注集成电路行业多年,能够给予公司除资金外的其他资源支持。第二大持股股东是上海武岳峰集成电路股权投资合伙企业,企业成立于2015年,属于国家集成电路产业投资基金,国家财政部出任大股东,投资行业主要为集成电路产业,基金重点投资集成电路芯片制造业,兼顾芯片设计、封装测试、设备和材料等产业。第六大持股股东是上海科技创业投资有限公司,是经上海市政府批准,由上海科技投资公司与上海创业投资有限公司经战略重组而成,以推动科技成果产业化为使命,围绕上海经济和科技发展,努力探索科技创业投资的新路径。 4. 主营业务以及产品 公司MCU产品划分为通用类MCU、专用类MCU和ASIC产品三个类别。 目前公司的产品覆盖面广,应用从遥控器、锂电数码、小家电、消费类等领域逐步拓展到智能家居、工业控制、汽车电子等领域。公司主营产品全部拥有自主知识产权,已形成了较全面的知识产权管理体系。截至2021年底,公司包括全资子公司共获得16项发明专利、33项实用新型专利、94项集成电路布图设计登记证书、6项软件著作权、1项外观专利。 5. 商业模式 公司是处于集成电路设计行业的智能家居产品及物联硬件基础方案的提供商。公司的关键资源要素在于自主研发并具有自主知识产权的核心技术(集中在 MCU 内核及周边功能、开发工具等方面),以及稳定和经验丰富的技术团队,为智能小家电、智能家居、智能玩具、智能遥控、安防、锂电数码厂商等终端客户提供各类高可靠性、高抗干扰性的通用型、专用型 MCU 系列产品及 ASIC 系列产品。 公司作为 IC 设计公司,主要负责芯片产品的定义和方案数据设计,将自主设计的芯片委托晶圆厂商生产晶圆,再将晶圆进行自行或委外封装测试,最终形成芯片产品对外销售。公司拥有一条自有封测生产线,用于公司自有产品的封装测试,采用 Fabless+(Fabless 设计公司+自建封装测试产线)的商业模式,以提升服务、产品质量、交期、成本等方面的综合竞争力。公司凭借多年的技术和市场积累,以及经验丰富的研发团队、独到精细的市场营销策略、贴近客户的完整解决方案及服务,公司逐渐在国内集成电路行业占有一席之地。公司通过经销商销售的模式开拓业务,收入的主要来源是集成电路产品的销售收入。 6. 财务情况

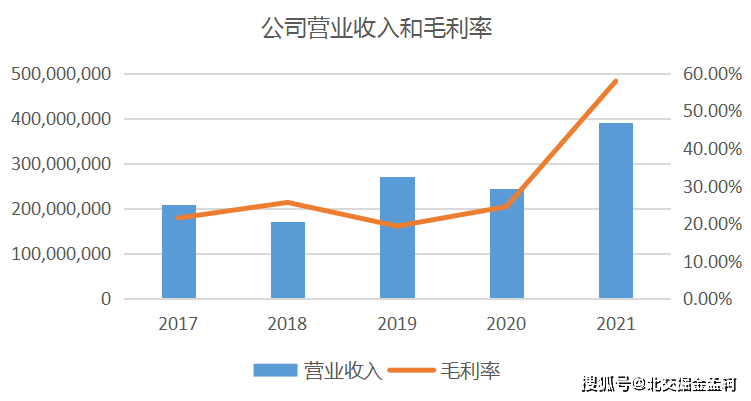

(数据来源:公司财报) 近五年收入整体增长,各主要市场的地域销售占比较为稳定,公司收入构成中产品及销售区域结构均未出现大幅变动,这得益于稳定的内需和供应,公司的前五大客户结构稳定,在近五年的财报中,深圳市乾启科技有限公司和上海中基国威电子股份有限公司始终位列公司的前五大客户,占销售额的20%左右,2019年开始随着公司涉及更多领域,公司的客户数量增加,这两家公司销售额占比下降,但依然为公司带来稳定的销售额,公司的前五大供应商里上海华虹宏力半导体制造有限公司和通富微电子股份有限公司为公司提供持续稳定供应,总共占比近50%,可替代空间也大。 2017年以前,行业内外资巨头如日本瑞萨等,逐步淡出中低端 MCU 市场,给国内龙头企业带来替代性需求的机会。与公司合作的各大代理商业务发展较快,销售额普遍有一定提升,公司全年出货量达 9.67 亿颗,尤其在小家电和玩具细分领域;报告期内前期推出多款新开发 MCU 产品,公司产品线进一步丰富,有效提升了公司整体竞争力。 受中美贸易战影响,2018年的外需订单减少,导致收入有所下降。得益于2017年提前开始调整销售结构,应用于物联网的高端的32位出货量增长,带动整体毛利率升至20%以上。2020年又大幅度减少了周边产品的配套贸易收入,专注于做MCU系列产品的研发和设计,虽然短期内的营收下降,但是符合国内高端MCU需求增长的趋势。长期来看,低端产品对外出口受疫情、贸易战等影响不大,投入并内销32位产品将带来更多的营业收入。另外,32位产品的收入占比增加会提升毛利率,2021年量产的工业控制产品一定程度上带动毛利率增长至57%。

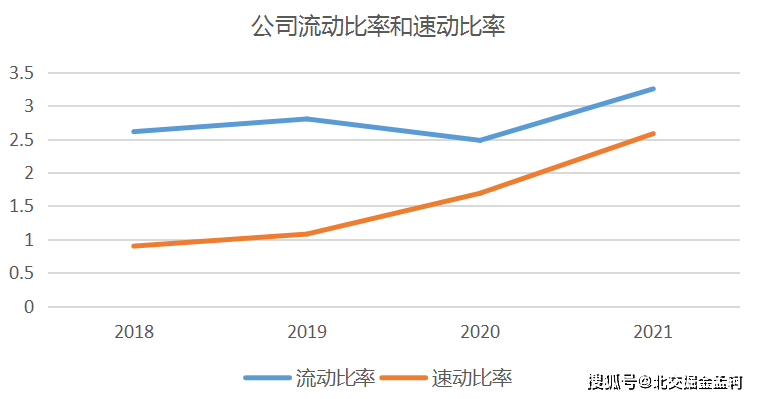

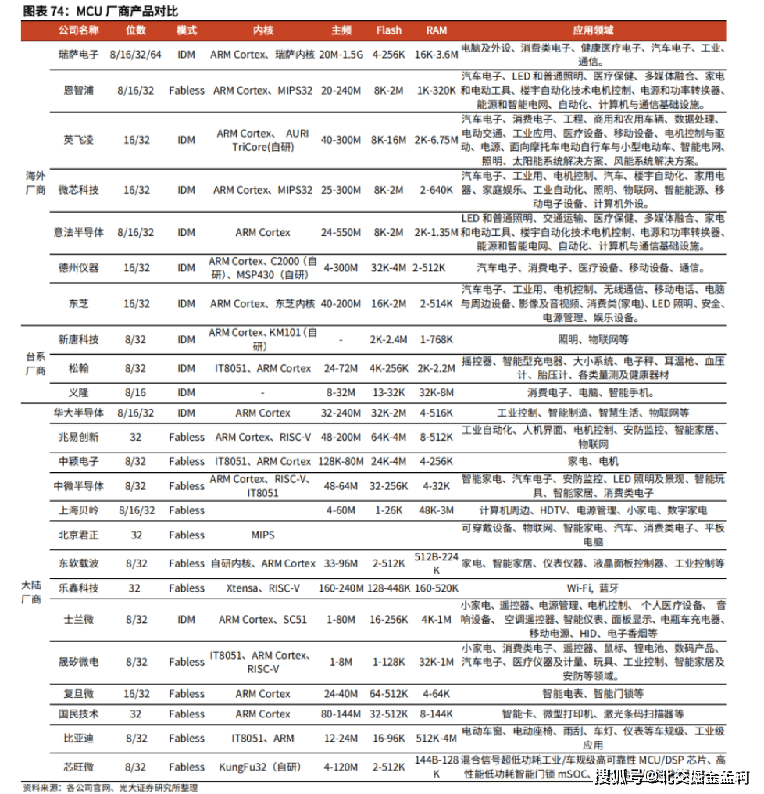

(数据来源:公司财报) 公司的流动比率增长,同时与速动比率差距逐渐缩小,达到了行业内良好水平,说明公司没有积压过多存货,产品设计线丰富,能够灵活满足定制化需求。自有资金增多,短期偿债能力增强,可投入更多研发资金在高端领域,(公司的研发投入在2020年大幅提高,研发费用占营收的16%,与行业龙头中颖电子一致。)公司良好的偿债能力,有利于未来融资。 ►►行业分析 1. 行业发展概况、趋势以及公司与产业融合情况 1)MCU概述 MCU(微控制器)为一类轻量化的数字计算芯片,又名单片机,是把中央处理器、内存、闪存、计数器、A/D转换、串口等周边接口都整合在单一芯片上,形成芯片级的计算机,为不同的应用场合做不同控制功能。MCU广泛应用于智能家居、消费电子、网络通信、工业控制、汽车电子等领域。 2)MCU行业发展状况 全球市场规模及应用:根据 IC Insights 的数据,2021 年 MCU 销售额增长 23%至 196 亿美元,预计 2021-2026 年以 6.7%的 CAGR 增长至 272 亿美元。16 位 MCU 将以 1.6%的 CAGR 增长至 47 亿美元,4/8 位 MCU 将稳定在 24 亿美元左右,32位MCU自2015年以来始终占据主导地位,得益于物联网和智能汽车的发展,2021-2026 年 32 位 MCU 将以 9.4%的 CAGR 增长至 200 亿美元。其中汽车领域需求增长最快,MCU 收入中约 40%用于汽车系统,2021-2025 年的 CAGR 预计为 7.7%;约 46%用于智能手机、计算机 和外围设备、工业用途和消费产品等,2021-2025 年的 CAGR 预计为 7.3%。 中国市场规模及应用:据IHS数据统计,近五年中国MCU市场CAGR为7.2%,是同期全球MCU市场增长率的4倍,2019年中国MCU市场规模达到256亿元。在中国市场,消费电子是 MCU 最大的应用市场,占比约为 27%,汽车、电子、工控、通信类应用市场占比分别为 24%、23%和19%,计算机和政府/军事应用合计占比7%左右。 3)MCU发展前景 贸易战和疫情倒逼国内32位MCU发展:32位MCU面临供应不足的情况,这是国内厂商进入32位MCU的机会。同时,一些国内的低端产品的技术门槛较低。虽然成本低,但是由于对外贸易不景气,不得不向中高端转型或者做根据应用场景做定制化产品服务。 中国物联网和智能汽车发展迅速带动32位MCU:得益于物联网和智能汽车的迅速发展,国产MCU将从以消费电子应用为主流过渡到以工业到控制应用和汽车电子应用为主流。据GSMA 估计,2025 年物联网设备安装量将达到约 246 亿台。目前32位MCU 更符合物联网设备低功耗、低成本的要求,预计将带动32位MCU需求大幅增长。IC Insight数据显示,2019年车规级MCU销售额占MCU总销售额的39%,预计车规级MCU的需求和用量也将进一步提升。对于智能汽车来讲,车规级MCU的应用范围将更为广泛且对32位MCU的需求量更大。iSuppli报告称,一辆汽车内的半导体器件数量中,MCU芯片约占30%,平均每辆汽车大约需要70颗MCU,而一辆新能源汽车大约需要300多颗。 政策支持芯片初创企业:“芯创”作为主旋律,要求自主可控,国家大力支持和补贴国内芯片初创公司。2020年工信部表示“中国落实对先进芯片的集成电路企业减税,会加强提升中国芯片业的材料、工艺、设备产业链,并会着力在人才储备、人才培养”,预计2025年芯片自给率在70%以上。 4)公司成果与产业深度融合情况 公司研发了国际领先的OTP产品以及受到业内广泛认可的CISC,在进口替代的浪潮中,持续量产,提高市场占有率。同时紧跟行业趋势,2016年进行了多个项目的基础技术研究和设计开发,逐步开发基于物联网的 LED 智能控制芯片、面向智能家居的嵌入式MCU、工业控制、可穿戴设备等领域的32位MCU,是国内为数不多具备如此研发实力的企业。 2. 所处行业竞争情况 1)在MCU市场地位 公司主营业务集中在消费和工业。其中8位主要应用在消费(小家电、消费类电子、遥控器、鼠标、锂电池等),32位MCU主要应用在数码产品智能家居、安防、工业。公司深耕8位MCU产品多年,有丰富的CSIC设计经验。同时,公司的通用MCU在业内影响力较大,早年的OTP工艺,从0.35工艺转到0.18工艺,成为第一家采用95nm的国际领先厂家,连续多年市占率第一。 在我国MCU企业中,生产32位通用型MCU的企业屈指可数。仅兆易创新、华大半导体等几家巨头拥有若干种32位通用MCU芯片。2021年,公司开发了32 位 MCU 产品,可以应用于汽车电子和工业控制领域,产品具有极强的抗干扰性能和高可靠性指标,开始跻身前列。同年,公司进入中国Fabless TOP100排行榜&中国微控制器公司(MCU)TOP10。 2)技术水平以及特点 公司技术水平主要体现在具有自主知识产权以及稳定成熟的 8 位 RISC、CISC MCU 内核;丰富的 MCU 周边 IP,包括12/24 位 ADC、IIC 接口、PWM、LVR 等;高抗 EMC、ESD 的解决能力;低功耗设计技术;2.4G RF 设计能力;重点应用的完整软硬件方案;触摸键设计和应用技术;成熟的 MCU 设计经验,熟练的 MCU 系列开发能力。 除通用MCU以外,公司还可以根据客户要求定制专用的MCU产品,比如:为电磁炉主控专门研制的专用MC20P38,集成了用于检测电压、功率、浪涌信号等的高精度运算放大器和比较器,以及用于调功率的功率脉冲调制发生器模块;为电视、DVD、机顶盒等遥控器开发的MC10P01、MC10P11,内部集成了红外发射管驱动电路、高精度振荡电路。 3)行业内主要企业情况

(竞争格局分析 来源:光大证券研究所) 全球MCU市场具有高集中度的特征,海外七大巨头占据超过80%的市场份额。七大巨头中,恩智浦、瑞萨定位高端汽车、工控市场;微芯、意法定位中低端工控、消费电子;德州仪器则主要深耕工业控制与通信领域。七大巨头全部布局32位MCU,市占超过60%,8位市场集中度低于32位,七大巨头中有五家布局,其中微芯占到了30%以上,其他公司份额较小,多为台系厂商和内陆厂商。

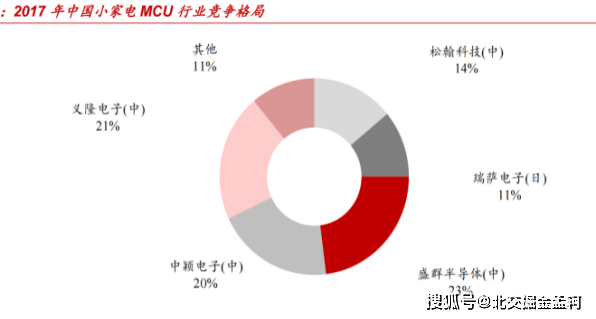

来源:中泰证券 消费领域目前在国内应用占比最大,达到26%。消费级的MCU产品迭代快,需求具有差异化,相比国外厂商,国内厂商更能即使响应需求,因此能够迅速占领国内大部分市场份额。受趋势影响,大多数厂商目前正向物联网、工业切入,中颖电子作为消费电子MCU行业龙头,侧重白色家电和小家电,随着智能家电出现,中颖电子也做了32位MCU,其他巨头如兆易创新已从消费为主的模式逐步变成消费和工业并重的模式。 4)公司核心竞争力 技术:8位产品内核自研,目前国内厂商基本采用8051开源架构,仅本公司和芯海科技是自研内核,性能相比8051内核要高,可以适应更多新兴应用领域,拥有丰富的产品以及熟练的MCU系列开发能力。公司相比国外企业更贴近国内市场,更了解消费者需求,因此可以利用这个优势,生产出更具性价比的MCU产品、提供更短的交货周期、以及更灵活的CISC产品,逐步在低端市场完成国产替代,并在积累了足够的技术、经验等,再向高端发起冲击,获得更高的价值。 人才:公司具有强大的研发团队,成员全部来自国内外知名MCU企业,约占员工总数的 55%,这一规模还在扩大,公司将持续引进 MCU 行业内市场、研发、管理方面的高层次人才,位公司的技术储备和可持续发展打下坚实基础。目前,公司与北大微电子学院建立了长期的产学研战略合作关系,在人才培养与技术项目开发上已取得了良好的成果。 市场开拓:公司在华东、华南配备专业的技术服务团队,具有本土化优势,能够集中优势资源专注于服务重点客户,并长期建立战略合作关系,稳定扩大公司产品的市占率。 产业链上下游协调组织的能力:公司与上海华虹宏力半导体制造有限公司等工艺水平较高的晶圆代工厂有良好的长期合作关系,从而保证晶圆的生产。另外,除了与通富微电子股份有限公司、天水华天科技股份有限公司及江苏长电科技股份有限公司等封装厂合作之外,还自建封测生产线,从而保护供应链不受贸易战等突发因素的影响,保证晶圆的封装质量及供货速度。 5)竞争劣势 公司主要产品为中低端产品,以8位MCU为主,由于技术门槛较低,面临众多竞争对手。但公司已于近年着手布局32位MCU技术产品,并于2021年成功开发了32 位 MCU 产品,可以应用于汽车电子和工业控制领域。未来将以Fabless+的运营模式维持公司未来持续增长趋势。 6)机遇以及挑战 机遇:未来随着人工智能、物联网、5G 等技术的不断发展,集成电路的市场规模将不断扩大、应用领域将不断延伸。 挑战:国产MCU面临着技术、可靠性和生态等多方面的难题。另外,随着行业内企业数量增多,竞争愈发激烈。 ►►►公司战略 公司坚持8位+32位MCU产品的双轮驱动发展路线。目前以8位MCU产品为主,覆盖小家电、消费类电子、电力电子、安防电子等多个应用领域,在拥有了足够的技术储备和人才优势之后向32位MCU发力。 公司推出第一颗MS32F031A6产品之后,会陆续推出全系列32位的MCU产品,资源FALSH从16K-1024K,SRAM从4KB-192KB,外设包括ADC,DAC,LCD Driver,USB,LIN,CAN,Ethernet等常用到的资源,引脚数量从20PIN至176PIN,满足客户的多种脚位、多种封装形式需求。同时产品还包括ARM的Cortex架构和RISC-V架构可选,更好支持国产替代、安全保障应用。 ►►►►投资分析总结 1. 营收稳定增长,毛利率突破50% 公司主打8位MCU,具备成本优势,且产品设计线丰富,能够灵活做CISC产品,研发设计的产品获得下游智能小家电、智能家居领域客户的认可,订单持续放量,创造稳定收入。另一方面,近年来家居家电,尤其是汽车领域的芯片供不应求,产品持续涨价,并且公司已布局32位MCU多年,在2021年售出大量32位工业MCU产品,毛利率达到历史性高点,未来还将推出全系列32位MCU产品。 2. Fabless设计+封测模式降低成本,缩短交期 受行业周期和市场环境的影响,外协加工模式成本的价格波动大,直接冲击芯片设计公司毛利率。因此,公司改变此前晶圆封装测试业务委外加工的模式,采用Fabless设计+封测的模式,能够降低成本,提升对产品的把控,缩短交期;另外,能够提升市场反应效率,有利于把握MCU市场机遇,提高公司的市场占有率。 3. 团队背景强大,研发投入再创新高 公司核心成员深耕MCU领域二十年,且在中颖电子、上海贝岭等行业巨头担任过重要职位,有丰富的行业经验和资源,不断引进 MCU 行业内市场、研发、管理方面的高层次人才。此外,公司专注MCU设计领域并紧跟行业趋势,不断提高研发费用占营收比重,2021年的研发费用占比达到16%,与行业龙头中颖电子持平,持续大量的研发投入将是公司保持竞争力的关键。返回搜狐,查看更多 |

【本文地址】