| 用spss求岭回归步骤详细版 | 您所在的位置:网站首页 › 如何用spss结构方程模型分析数据 › 用spss求岭回归步骤详细版 |

用spss求岭回归步骤详细版

|

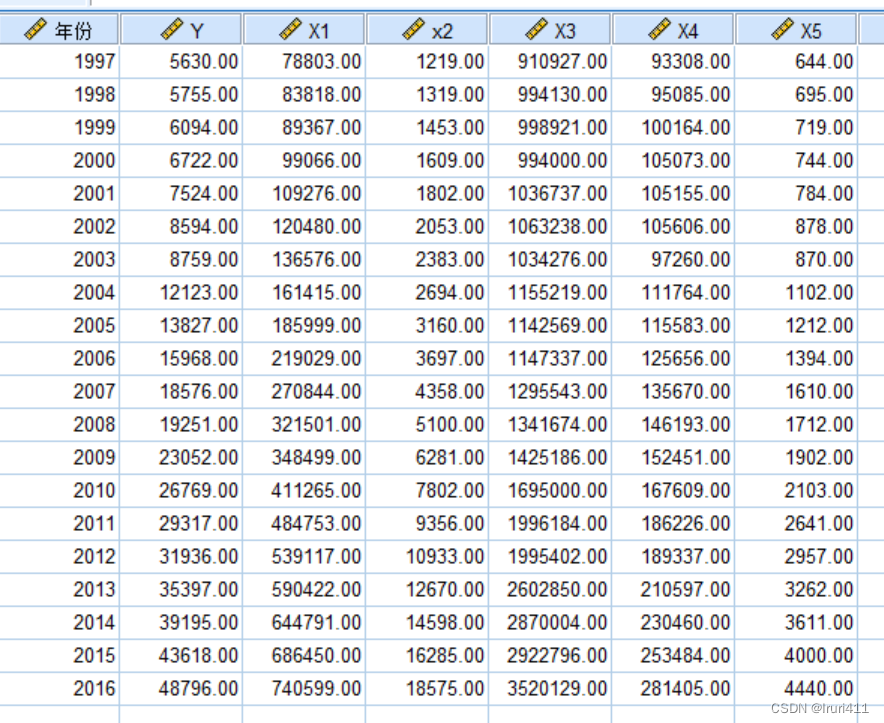

数据参考

步骤如下: (1)进入spss软件,录入变量数据或调用已有的数据文件。 (2)进入Syntax语法窗口。方法是依次点选File——New——Syntax

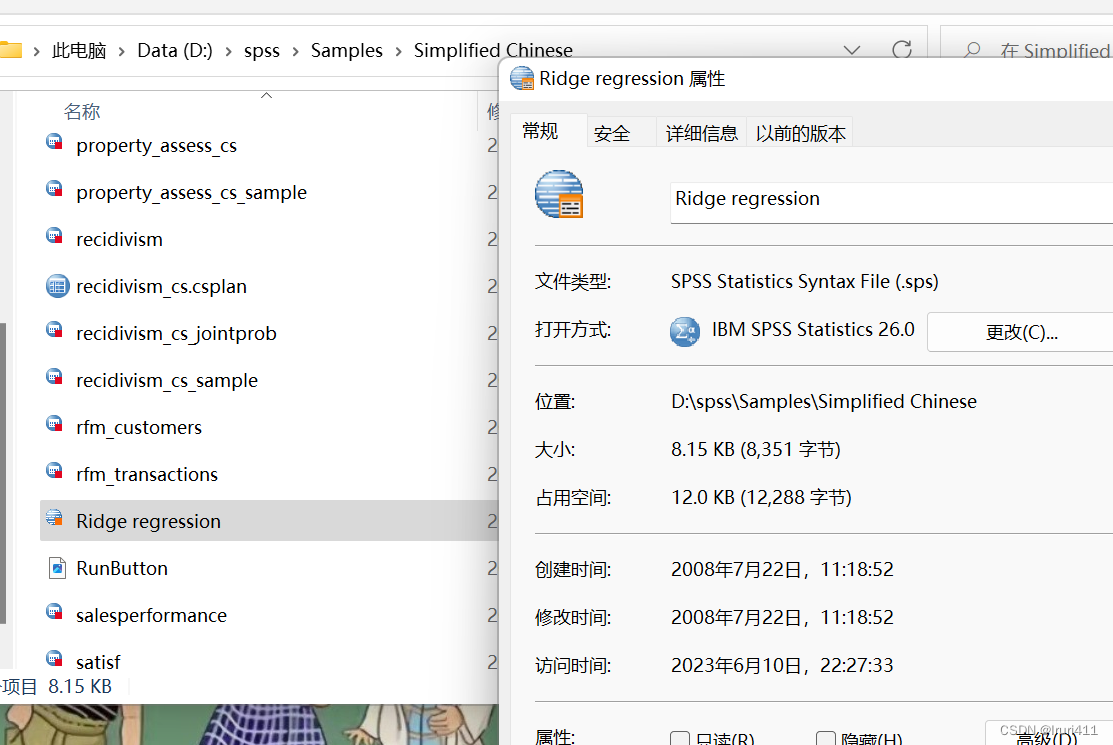

注意点:1.必须是自己电脑上岭回归的安装路径,每个人的安装路径不同 2.必须在英文状态下输入 3.后面的.不能省略,不要忘记哦。 寻找安装路径的过程可以参考如下步骤(可能会比较麻烦,可以根据自己实际情况进行调整): 步骤如下: 右击spss找到打开文件所在位置,如下图所示, 找到Samples这个文件夹 找到Samples这个文件夹

点击Simplified Chinese 这个文件夹,然后找到Ridge regression 点击Simplified Chinese 这个文件夹,然后找到Ridge regression

点击属性 点击属性

例如:INCLUDE'D:\spss\Samples\Simplified Chinese\Ridge Regression.sps'. INCLUDE'D:\spss\Samples\Simplified Chinese\Ridge Regression.sps'. RIDGEREG DEP=y/ENTER x1 x2 x3 x4 x5. (4)运行。方法是依次点选主菜单的Window——All

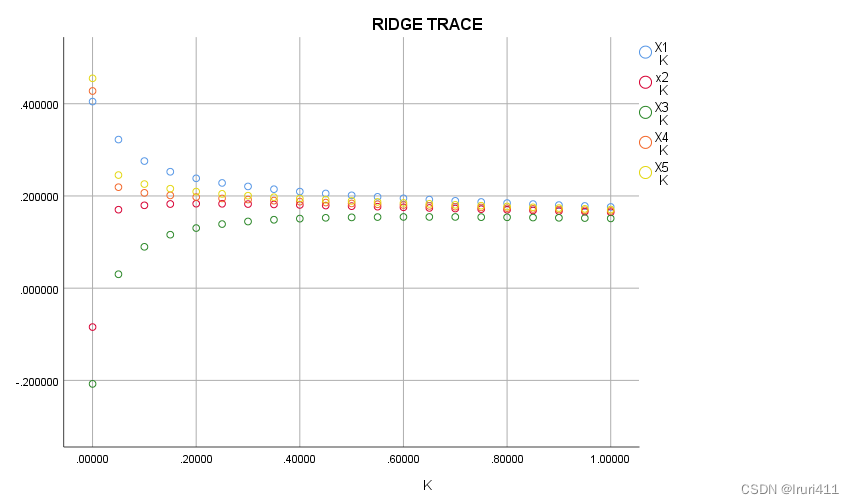

运行结果: R-SQUARE AND BETA COEFFICIENTS FOR ESTIMATED VALUES OF K K RSQ X1 x2 X3 X4 X5 ______ ______ ________ ________ ________ ________ ________ .00000 .99594 .404689 -.084303 -.207535 .427629 .455073 .05000 .99228 .322220 .170229 .030219 .219072 .245235 .10000 .99005 .275674 .179740 .089634 .206704 .225707 .15000 .98853 .252472 .182563 .115930 .201223 .215804 .20000 .98724 .238173 .183299 .130290 .197557 .209343 .25000 .98601 .228200 .183116 .139007 .194641 .204525 .30000 .98475 .220659 .182456 .144618 .192118 .200628 .35000 .98343 .214626 .181523 .148343 .189834 .197307 .40000 .98203 .209597 .180425 .150842 .187709 .194373 .45000 .98054 .205274 .179223 .152503 .185702 .191716 .50000 .97897 .201468 .177954 .153569 .183786 .189267 .55000 .97730 .198055 .176645 .154199 .181943 .186979 .60000 .97555 .194949 .175310 .154501 .180162 .184821 .65000 .97372 .192088 .173962 .154554 .178435 .182770 .70000 .97181 .189429 .172608 .154414 .176755 .180810 .75000 .96981 .186937 .171255 .154121 .175118 .178927 .80000 .96775 .184586 .169906 .153707 .173521 .177113 .85000 .96562 .182357 .168564 .153197 .171960 .175358 .90000 .96342 .180233 .167232 .152610 .170433 .173658 .95000 .96116 .178202 .165912 .151960 .168938 .172007 1.0000 .95884 .176254 .164605 .151259 .167473 .170401

第一列为岭回归参数k,软件默认值从0到1,步长为0.05,共有21个值,第二列是判定系数 运行结果如下: R-SQUARE AND BETA COEFFICIENTS FOR ESTIMATED VALUES OF K K RSQ X1 x2 X3 X4 X5 ______ ______ ________ ________ ________ ________ ________ .10000 .99885 .221110 .247245 .170288 .140618 .208331 .12000 .99854 .218220 .241646 .172134 .144984 .206702 .14000 .99822 .215697 .236882 .173535 .148473 .205220 .16000 .99788 .213456 .232754 .174598 .151296 .203853 .18000 .99753 .211435 .229125 .175397 .153599 .202578 .20000 .99716 .209591 .225894 .175988 .155490 .201376 .22000 .99677 .207891 .222985 .176412 .157049 .200235 .24000 .99637 .206310 .220341 .176700 .158337 .199146 .26000 .99595 .204829 .217918 .176876 .159400 .198099 .28000 .99551 .203431 .215682 .176959 .160277 .197091

综上分析可以看到,在岭参数k=0.2时岭迹图已经基本稳定,再参照复决定系数 计算结果如下: Run MATRIX procedure: ****** Ridge Regression with k = 0.2 ****** Mult R .9985790 RSquare .9971600 Adj RSqu .9924267 SE 669.4007431 ANOVA table df SS MS Regress 5.000 471999907 94399981 Residual 3.000 1344292.1 448097.35 F value Sig F 210.6684638 .0005126 --------------Variables in the Equation---------------- B SE(B) Beta B/SE(B) X1 .0132708 .0006606 .2095912 20.0880219 x2 .6616018 .0600392 .2258940 11.0195056 X3 .0023921 .0001675 .1759882 14.2809836 X4 .0232856 .0032633 .1554897 7.1357151 X5 2.2256100 .0776770 .2013760 28.6521157 Constant 176.3192880 249.3374002 .0000000 .7071514 ------ END MATRIX ----- 由此可以得到岭回归方程

|

【本文地址】