| PCB产业链 | 您所在的位置:网站首页 › 工控行业产品网上营销 › PCB产业链 |

PCB产业链

|

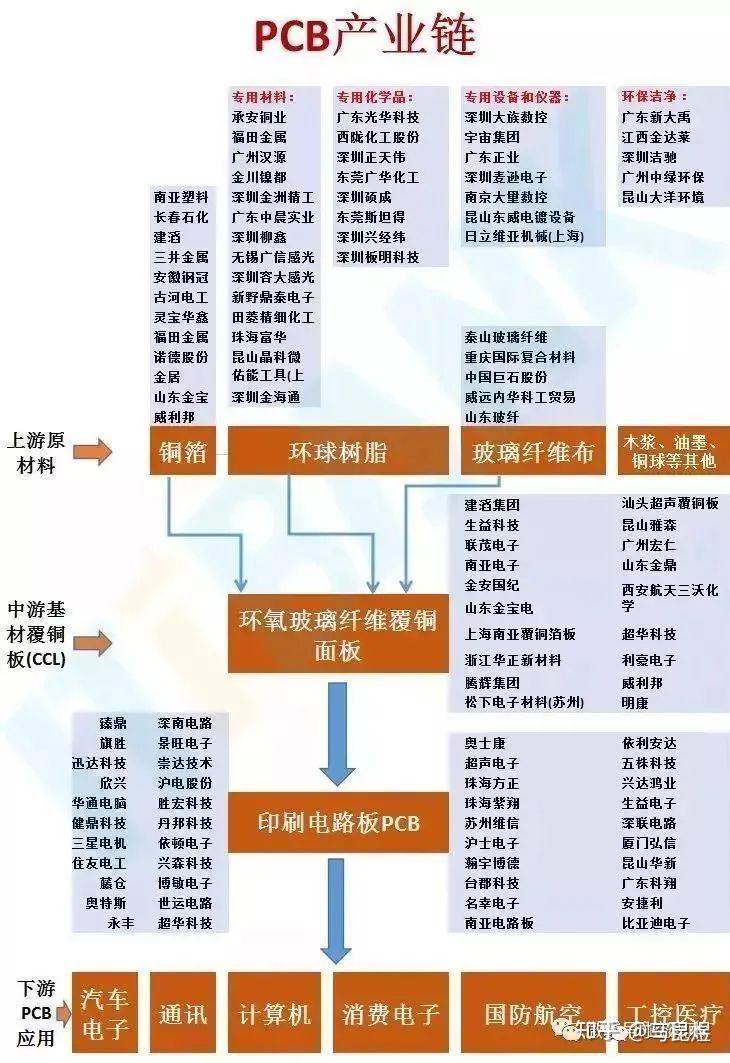

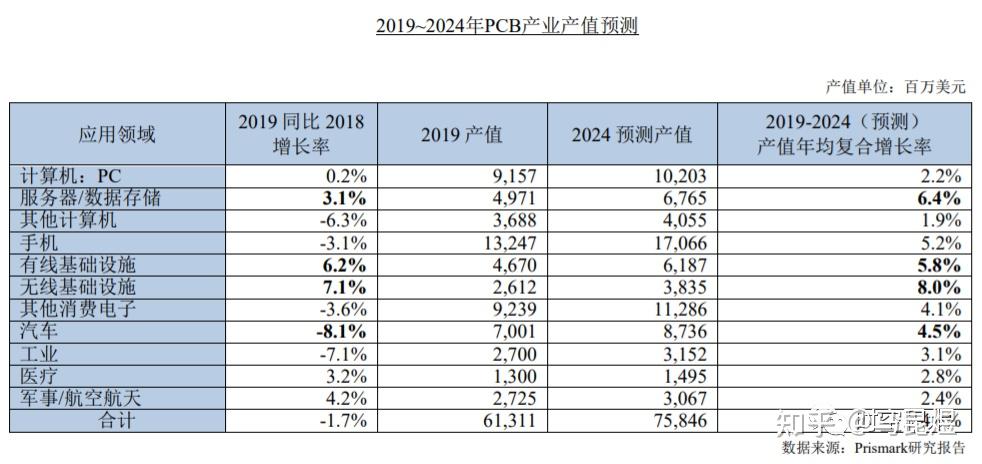

目录1.PCB简介2.PCB产业链 2.1上游产业链 2.2中游产业链 2.3下游产业链3.行业趋势推动力 3.1 5G行业 3.2 消费电子行业 3.3 服务器行业 3.4 工控医疗行业 3.5 汽车电子行业4.PCB发展周期 这一一篇有价值的文章,错过就是金钱啊!写文章不易,请关注公众号《时空积木》1.PCB简介 印制电路板(简称 PCB)是以绝缘基板和导体为材料, 按预先设计好的电路原理图,设计、制成印制线路、印制元件或两者组合的导电图形的成品板,其主要功能是利用板基绝缘材料隔绝表面的铜箔导电层,实现电子元器件之间的相互连接、中继传输,令电流沿着预设的线路在各种电子元器件中完成放大、衰减、调制、解码、编码等职能,实现电子元器件之间的相互连接和中继传输。 PCB有很多种分类: 按基材材质的柔软性分,可以分为刚性板(R-PCB)、柔性版(FPC,Flexible Printed Circuit)、刚柔结合板; 按导电图形的层数分,可以分为单面板、双面板、多层板;其中,多层板又可分为中低层板和高层板;按应用领域分,可以分为通讯用板、消费电子用板、计算机用板、汽车电子用板等等;另外,还有特殊产品分类,如高速高频板、高密度连接板(HDI、High Density Interconnector)、封装基板。 按导电图形的层数分,可以分为单面板、双面板、多层板;其中,多层板又可分为中低层板和高层板;按应用领域分,可以分为通讯用板、消费电子用板、计算机用板、汽车电子用板等等;另外,还有特殊产品分类,如高速高频板、高密度连接板(HDI、High Density Interconnector)、封装基板。2.PCB产业链  2.1产业链上游 上游原材料包括铜箔、树脂、玻璃纤维布、木浆、油墨、铜球等,其中铜箔、树脂和玻璃纤维布是三大主要原材料。代表公司主要有村田、Qorvo、生益科技、建滔基层板、三井金属等。 铜箔是制造覆铜板最主要的原材料,约占覆铜板成本的30%(厚板)和50%(薄板)。铜箔的价格取决于铜的价格变化,受国际铜价影响较大。铜箔是一种阴质性电解材料,沉淀于电路板基底层上,它作为PCB的导电体在PCB中起到导电、散热的作用。 玻璃纤维布也是覆铜板的原材料之一,由玻纤纱纺织而成,根据厚度可 分为厚布、薄布、超薄布及特殊规格布。约占覆铜板成本的40%(厚板)和25%(薄板)。玻纤布在PCB制造中作为增强材料起到增加强度和绝缘的作用,在各类玻纤布中,合成树脂在PCB制造中则主要作为粘合剂将玻璃纤维布粘合到一起。目前中国大陆及台湾地区的玻纤布 产能已经占到全球的 70%左右。玻纤布规格比较单一及稳定,其价格受供需关系影响较大。 印制电路板其他原材料如半固化片、油墨、金盐等占印制电路板的原材料成 本比重较低,对印制电路板的成本影响较小。  全球前十大电解铜箔生产企业产量占比铜箔生产行业集中度高,行业龙头议价能力强。PCB生产所使用的铜箔主要采用电解法制成,电解铜箔的工艺流程较长,加工要求严格,存在资本和技术壁垒,历经数次整合后行业集中度较高,全球铜箔前十大生产商占据73%的产量,对整个铜箔行业的议价能力较强,上游原材料铜的涨价可向下转移。铜箔价格影响覆铜板价格,进而向下引起线路板价格变化。 诺德股份公司主要从事电解铜箔的研发、生产和销售,产品主要应用于锂电池生产制造;还从事电线电缆及附件等产品业务以及物资贸易等业务。在国内,公司已与宁德时代、比亚迪、国轩高科、亿纬锂能、天津力神、 中航锂电等国内大而强的动力电池企业建立了持续稳定的合作关系;在国外,公司也与 LG 化学、 SK 等国际知名电池厂商及终端客户建立了业务合作关系。电解铜箔是一种重要的基础材料,被广泛应 用于电子信息技术、先进制造业、生物工程、新能源、新材料、节能环保等战略性新兴产业领域。 2.2产业链中游 PCB 中游包括覆铜板厂商和 PCB 厂商。 覆铜板由铜箔,环氧树脂,玻璃纤维纱等原材料加工制成。PCB营业成本中原材料成本占比较大,约60-70%。覆铜板是PCB制造的核心基材。覆铜板是将增强材料浸以有机树脂,一面或两面覆以铜箔,经热压而成的一种板状材料,担负着(PCB)导电、绝缘、支撑三大功能,是一类专用于PCB制造的特殊层压板,覆铜板占整个PCB生产成本的20%~40%,在所有PCB的物料成本中占比最高,玻纤布基板是最常见的覆铜板类型,由玻纤布作为增强材料,环氧树脂为粘合剂制成。 国内覆铜板的龙头是生益科技,可以阅读公众号中《生益科技——覆铜板龙头》一文。生益科技的市占率为 12%,行业主要公司具有较强的议价能力,而覆铜板下游的 PCB 行业 CR10 仅为 26%,属于完全竞争行业。中电材协覆铜板分会统计数据显示,2018 年,我国覆铜板总产能为 8.85 亿 平方米,同比增长 5%,总体产能利用率为 73.97%,我国常规类的覆铜板产 能过剩问题依然存在,但高端、高性能覆铜板领域仍需大量进口。2018 年, 我国覆铜板总销售收入达到 559.69 亿元,同比增长 9.6%。 PCB 厂商以覆铜板为基材,进行印制电路板的生 产、设计、制作和销售,为满足下游领先品牌客户的采购需求,许多情况下 PCB 生产厂商还需要采购电子零件与 PCB 产品进行贴装后销售。PCB龙头厂商主要包括深南电路、沪电股份、鹏鼎控股、胜宏科技、东山精密等,具体见下图。 深南电路参考《深南电路——PCB龙头》一文。 东山精密参考《东山精密》一文。 沪电股份参考《沪电股份——PCB》一文  PCB厂商产能及扩产情况  2.3产业链下游 下游则是各类PCB的应用,产业链自上而下行业集中度依次降低。 在通信领域的应用占比由2009年的22%提升至2017年的27%,PCB在通信领域的应用呈稳步上升趋势,主要运用于手机、光模块、滤波器、通讯背板、通讯基站天线等设备中; 在计算机应用领域,PCB产值占比由2009年的32%逐步下降至2016年的27%。主要由于计算机产业今年来增长逐步放缓; 在消费电子领域,PCB应用占比基本保持平稳,保持在14~15%,PCB在消费电子领域主要运用于家电、无人机、VR设备等产品中; 在汽车电子领域,PCB主要运用于GPS导航、汽车音响、汽车仪表盘、汽车传感器等设备中; 在工控医疗领域,PCB主要运用于工业电脑、变频器、测量仪、医疗显示器等设备中; 在航空航天领域,PCB主要运用于飞行器、航空遥感系统、航空雷达等设备中。  3.行业趋势推动 这是一张关于2019年-2024年的PCB产值预测图,来源于Prismark 的预测。  3.1 5G行业 3.1.1设备需求数量增加 通信和服务器/存储器代表的高多层市场是空间最大、增长最快的市场。根据 Prismark 的统计,通信有线、无线设备 PCB 市场 2018 年达到 66 亿美金,服务器/存储器 PCB 市场达到 50 亿美 金,该三块市场均和通信行业发展有关,可认为属于通信类 PCB 市场,合计 116 亿美金的市场空间仅次于手机 PCB 市场。 赛迪顾问预计中国国内基站数量将是 4G 基站的 1.1~1.5 倍,而截至 2019H1 三大运营商 4G 宏基站的总数达到 558 万站,预计 5G 宏基站总数有望达到 600 万~800万站,以 7 年内(2019-2025)建设 600 万 5G 宏基站进行测算,国内三家运营商 2019 年新建 15 万左右 5G 宏基站,5G 投资高峰期将在 2021 年左右到来,可以预见 5G 建设将在未来 3-5 年显著拉动 PCB 产业链景气度。 3.1.2 设备技术难度增加 5G 天线射频结构性变化,将促使 PCB 量价齐升。4G 时代,PCB 主要用在基站 BBU(背板、单板)及天线下挂的 RRU中,RRU 由于体积较小,PCB 需求量相对较小。5G 时代,基站天线从无源向有源演进,RRU 与天线合并成为支持大规模天线的有源天线单元(AAU),AAU 包含天线振子、滤波器、T/R 模块、控制模块、电源模块。其中,PCB 主要应用于密集辐射阵(天线振子)、功分网络板(馈电网络)、耦合校准网络板及收发单元中。 大规模天线的应用对天线集成度有更高要求,移动通信基站从 2G 时代的 2 通道发展到 4G 时代的 4 通道、8 通道,再发展 至 5G 时代的 Massive MIMO 大规模天线阵列。FPGA 芯片、光模块、射频元器件及电源系统将被集成于支持高速、高频的 PCB 板中。5G 基站使用的 PCB 与 4G 基站 PCB 相比,高频高速材料的使用和制造难度的提升将显著提升 PCB 单价。 5G 传输设备升级带来高速 PCB 需求提升。支撑通信技术发展的 PCB 也将向高速大容量的方向发展,在频率、速率、层数、尺寸以及光电集成上提出更新 的要求,从目前领先的 25Gbps 总线速度向更高的 56Gbps 发展。相较4G 传输设备通常采用 FR-4 PCB 板材,5G 传输设备尺寸变化不大,但对数据转发处理能力需求的增强,带来高速多层 PCB 板材(20-30 层,核心设备高速 PCB 层数达 40 层以上)需求大幅提升,其中单基站需要 2~3 块 BBU 单板。 3.2 消费电子 消费电子的火热不容置疑,包括 AR、VR、平板电脑、可穿戴设备等等,消费电子行业正在酝酿下一个以 AI、 IoT、智能家居为代表的新蓝海。据 Prismark 统计,2017 年全球消费电子领域 PCB 产值预估达 79 亿美元,占全球 PCB 产业总产值的 13.4%,而 2017 年下游消费电子行业电子产品产值预估达到 2,570 亿美元,预计 2017 年-2022 年消费 电子行业复合增长率为 4.6%。 根据 IDC 统计,全球手机出货量由 2011 年 的 17.18 亿部增长至 2018 年的 18.91 亿部,出货金额由 2011 年的 3049 亿美 元增长至 4950 亿美元。随着 5G 时代的到来,2019-2022 年,全球手机平均出货金额预计将稳步增长至近 6000 亿美元。移动终端的 PCB 需求则主要集中于 HDI、挠性板和封装基板。据 Prismark 统计,移动终端的 PCB 需求主要以 HDI 及挠性板为主(HDI 板占比约为 50.68%),并具有 26.36%的封装基板需求。  3.3 服务器 计算机领域的 PCB 需求可分为个人电脑和服务/存储等细分领域,其中个人 电脑的市场基本饱和,增速较为缓慢,而服务/存储的市场规模增长较为迅速。 服务器市场近年来由于市场竞争加剧、CPU芯片功能日益强大,导致利润率逐步降低,未来将是高端服务器收入上升,低端收入下降。由于5G带来更大的数据量,因此数据中心规模会快速增长(如下图)(预测2023年中国X86服务器出货量将超过525万台,2019年-2020年市场年均复合增长率为9.7%,出货量总和约为2000万台以上。)因此服务器市场也会呈现上升趋势(可以参考标浪潮的服务器市场增长速度)。预计有13%以上的增长。 服务/存储的 PCB 需求以 6-16 层板和封装基板为主。PCB 在高端服务器中的应用主要包括背板、高层数线卡、HDI 卡、GF 卡等,其特点主要体现在高层数、高纵横比、高密度及高传输速率。高端服务器市场的发展也将推动 PCB 市场特别是高端 PCB 市场的发展。   3.4 工控医疗 工控设备通常具有较高的防磁、防尘等性能,拥有专用的底板、较强的抗干扰电源、连续长时间工作能力等特点。据 Prismark 统计和预测,2016 年全球工业控制行业对 PCB 板的需求规模约 为 26.40 亿美元,预计 2021 年将达到 32 亿美元,未来五年的年复合增长率 约为 4.3%。 随着全球人口加速老龄化,便携式医疗、家用医疗设备的需求急剧增长,如家庭医疗器械产品电子血压计、电子体温表、 血糖仪、糖尿病治疗仪等,使得医疗设备拥有广阔的发展前景。工控医疗领域的 PCB 需求以 16 层及以下的多层板和单/双面板 为主,占比约为 80.77%。 据 Prismark 统计和预测,2016 年全球医疗器械行业对 PCB 板的需 求规模约为 11.31 亿美元,预计 2021 年将达到 13 亿美元,2016-2021 年预计复合增长率为3.2%。 3.5 汽车电子 汽车电子是车体汽车电子和车载汽车电子控制装置的总称,是由传感器、微 处理器、执行器、电子元器件等组成的电子控制系统。根据IC Insights的最新调查结果显示,从2017年到2021年,汽车电子预计将实现年复合增长率为6.4%。 一方面,在于新能源汽车销量的增长;另一方面,无人驾驶、车联网等技术的发展,导致汽车电子化程度的提升。 3.5.1汽车电子化率 汽车电子其功能包括简单的车载导航、路况感知、智能化无人驾驶。根据中国产业信息网数据,2020年全球单车电子成本占比约为35%,预计到2030年电子化程度将达到50%,年复合增长率约为3.63%。 汽车电子在整机制造成本的占比不断提升,目前中高档轿车中汽车电子成本占比达到 28%,混合动力车为 47%,纯电动车高达 65%。带动车用 PCB 的需求面积将同步增长。因汽车的工作环境十分复杂,对 PCB 的可靠性要求极高。并且车用 PCB 多由大规模 厂商提供,且订单较为稳定。  3.5.2新能源汽车销量 根据中国汽车工业协会数据,2020年实现新能源汽车销量132.28万辆,同比增长9.67%。到2025年我国新能源车渗透率将达到20%,实现569万辆的销量,年复合增速达33.88%。  据 Prismark 统计,2016 年汽车电子领域的 PCB 需求约为 50.43 亿美元,2016 年至 2021 年复合增长率约为 4.26%。汽车电子领域的 PCB 需求主要以低层板、HDI 板和挠性板为主。  4.PCB行业周期 第一阶段:1980 年至 1990 年,是 PCB 行业的快速起步期,家用电器在全球范围内的普及第一次驱动了 PCB 行业的蓬勃发展。直到 1991-1992 年,随着传统家电增长触顶,以及日本经济的衰退,全球 PCB 产值累计下滑 10%左 右。 第二阶段:1993 年至 2000 年,是 PCB 行业的持续增长期,主要受台式机的普及和互联网浪潮的驱动,新技术 HDI、FPC 等推动全球 PCB 市场规模持 续增长,PCB 行业整体复合增长率达 10.57%。2001-2002 年,互联网泡沫破 灭导致全球经济紧缩,下游电子终端需求放缓,PCB 行业需求遭受打击,其 产量连续两年累计下滑 25%左右。 第三阶段:2003 年至 2008 年,PCB 行业保持持续增长(CAGR=7.73%) 。这 主要受益于全球经济的复苏和下游手机、笔记本电脑等新兴电子产品需求 的增加,激发了通信和消费电子对 PCB 行业的刺激作用。然而 2008 年下半 年金融危机的爆发打乱了 PCB 行业良好的增长态势,2009 年 PCB 行业经 历寒冬,总产值下降约 15%。 第四阶段:2010 年至 2014 年,PCB 行业呈现小幅波动增长的态势 (CAGR=2.29%),主要受益于全球经济逐步恢复,以及下游各类智能终端 产品的驱动,随着电子产品更新换代需求减缓,2015-2016 年,行业总产值 出现小幅滑落,累计值-5.62%。 当前,PCB 行业整体发展趋缓,从 2017 年开始,随着 5G、云计算、智能汽 车等新的结构性增长热点的出现,PCB 行业有望迎来新的增长驱动,迈入 行业周期发展的第五阶段。  写文章不易,请关注公众号《时空积木》 |

【本文地址】