| 俯瞰三大基本财务报表 | 您所在的位置:网站首页 › 会计的3大报表是什么意思呀 › 俯瞰三大基本财务报表 |

俯瞰三大基本财务报表

|

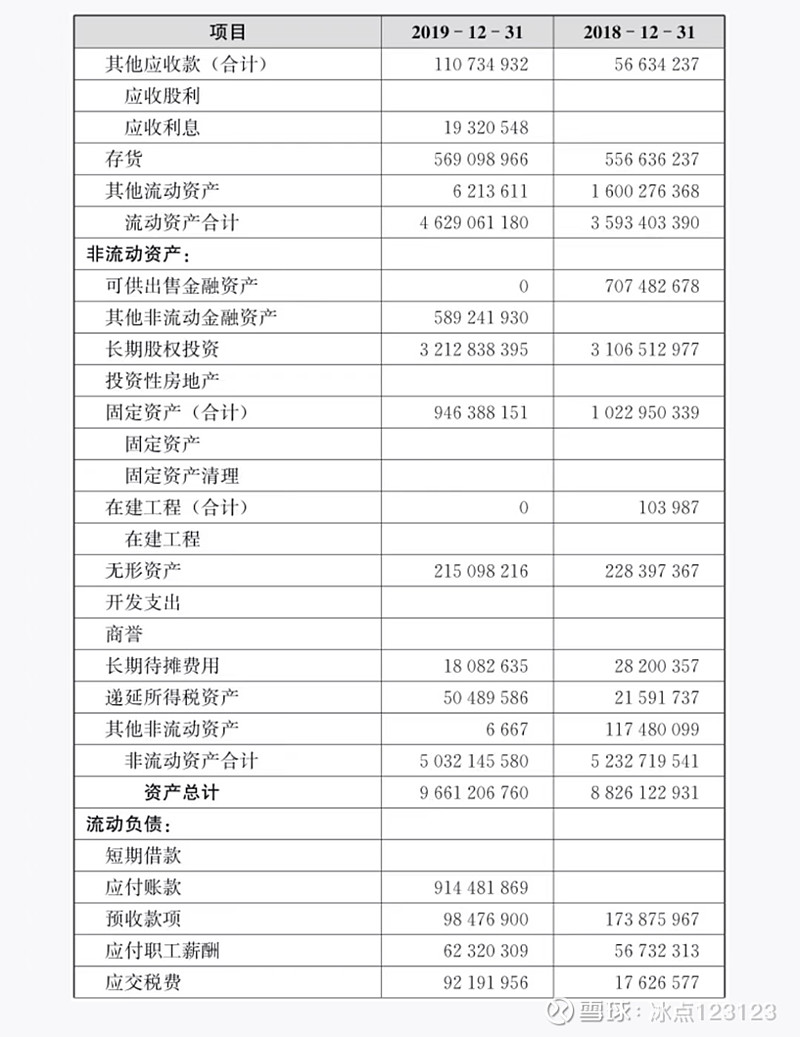

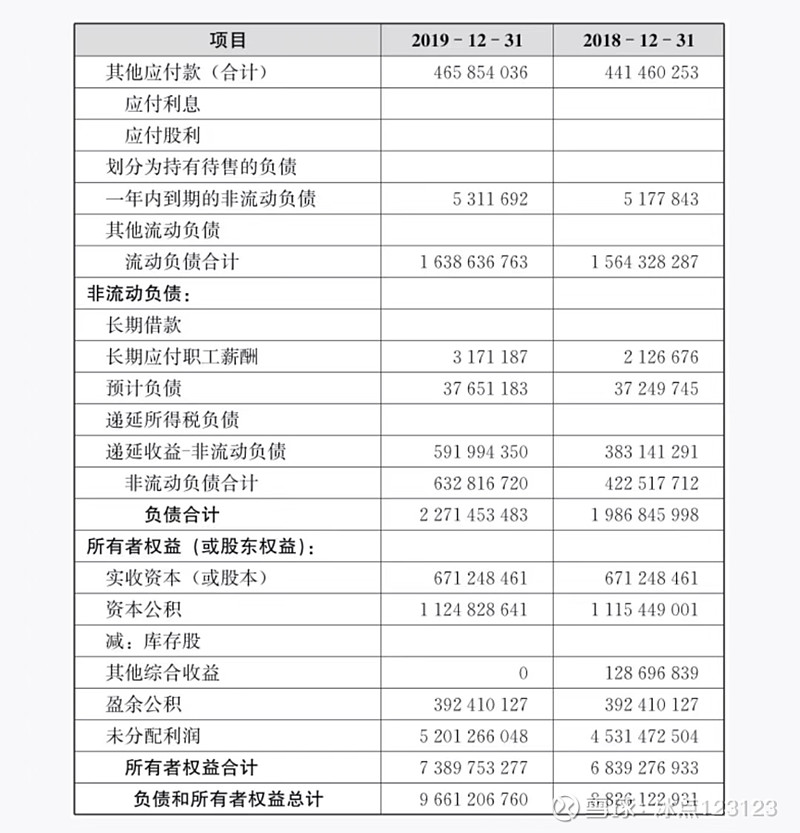

来源:雪球App,作者: 冰点123123,(https://xueqiu.com/1069486009/288009314) 网页链接 我们生活在一个人人应该懂财务报表的时代,日常生活和做决策都离不开财务报表,这是在市场经济条件下生存的人们应该具备的基本素质之一。 对于会计工作人员,以前没有会计电算化软件,编制财务报表是会计人员重点学习的部分,更多的时候是主管会计的工作,现在有了会计软件,只要学会做会计分录,录入软件,就可以自动生成各种财务报表,会计的工作也逐渐向财务管理、财务分析方面发展。 做为投资者,要学会根据各种财务数据分析企业,看懂财报,辨别财报是否数据造假,找到优秀的企业进行投资。 企业财务造假的一个重要特征就是违反常识,这也是我们为什么要学习看财报,要把真表的特征搞清楚的原因。 张新民老师的《从报表看企业-数字背后的秘密》,从财务报表的八个方面对企业进行分析:看策略、看经营资产管理与竞争力、看效益和质量、看价值、看成本决定机制、看财务状况质量、看风险、看前景。 本篇是第一章“初识企业的基本财务报表”的学习笔记: 在对企业进行分析之前,肯定要先知道企业的三大报表是什么样子吧。 一、资产负债表 资产负债表展现的是某一天或者某一个特定时点的财务数字。上市公司是按季度对外披露财报,即我们见到的季度报表、半年度报表、年度报表,特定时点为3月31日、6月30日、9月30日、12月31日。 现实中,公司每月都必须出财报。 下图是资产负债表的格式和包含的会计科目,是书中举例的一份年度资产负债表:

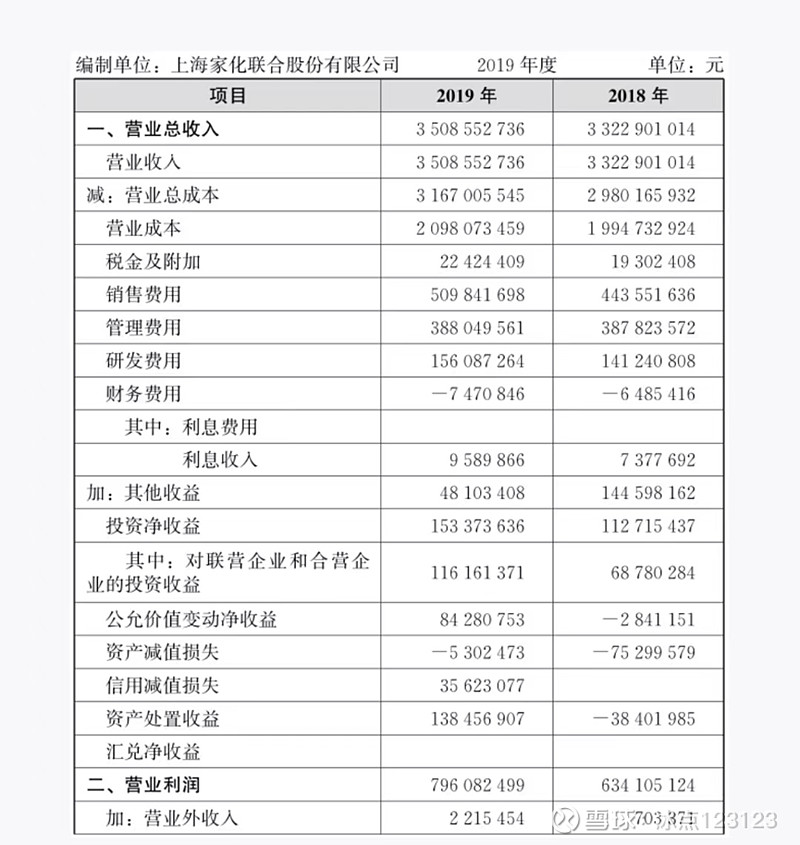

从上面的报表可以看到,资产=负债+所有者权益(股东权益),这个公式是编制资产负债表的依据,也是会计的第一恒等式。这个恒等式里的三个项目各项包含什么是什么意思,下面做个解释: 1.资产 ①资产的分类: 负债表中是按照流动性,将资产分为两大类——流动资产和非流动资产。 流动资产是一年(或者一个经营周期)之内可以转化为货币资金的资产,又分为三项: 货币资金(包括现金、银行存款等科目) 债权(包括涉及应收、预付的科目) 存货(包括原材料、产成品等科目) 非流动资产:一年以上可以转化为货币资金或准备长期利用的资产。也分为三项: 长期投资类——包括可供出售金融资产、持有至到期投资(即债权投资、其他债权投资)、其他非流动金融资产和长期股权投资等。其中长期股权投资是企业在发展中大有文章可做的地方。 固定资产类——包括固定资产、在建工程、固定资产清理、投资性房地产等。注意:投资性房地产是以获得出租收入为目的的,属于固定资产类。 无形资产类——包括无形资产、开发支出、商誉等。 按照对利润的贡献方式,资产还可以分为经营资产和投资资产,这个分类不是负债表里的分类,但可以利于我们分析企业。 经营资产——是指与企业日常经营活动有关的资产,一般包括五项——用于经营的货币资金、债权、存货、固定资产和无形资产。 投资资产——是指企业对外投资所形成的资产,资产负债表上最明显的投资资产项目是交易性金融资产、债权投资、其他债权投资和长期股权投资等,也包含有用于投资的货币资金。 货币资金既可以用于经营,也可以用于投资,属于通用性资产。 ②对于资产的一点说明 填写在报表中的资产都是能够用货币表现出来的。比如上面所说的固定资产、应收账款、存货等。 对于在资产负债表中的无形资产只包括了可以用货币表现的,如购买的商标权、专利权等,但还存在有资产负债表之外的无形资产: 一类是品牌、口碑。比如一家饭店,饭菜的味道,服务的质量,未用货币评估,没有在报表中记录,但这部分无形资产,却是公司很重要的方面,也是投资者需要重点关注的护城河。 一类是人力资源,包括优秀的管理层、技术人才等。 引进人才的成本和服务期限不能完全用货币表现,所以这部分也没有在财报中体现出来。 也正因为如此,了解一家公司,不能单纯的看财务报表,还要关注无法在财报中反映的内容,在互联网时代有很多地方,可以查阅各公司的信息,了解它的品牌,口碑,管理层、人员等等一些情况。 2.负债 企业的资产归两类人所有,一类是债权人——就是报表中的负债,另一类是股东或所有者——就是报表中的股东权益或所有者权益。 举例说明一下“资产=负债+所有者权益”这个公式: 假如从银行贷款100万,在报表中记录,增加资产(货币资金),同时增加负债(短期借款); 然后用这笔钱买了原材料,在报表中记录,增加资产(存货),减少资产(货币资金),这只是在资产之间的转换,负债的金额不变; 但是如果借的100万被其他人骗走了,这时资产减少了,但负债并没有减少,(备注:确定被骗做分录- 借:营业外支出 ,贷:银行存款;未确定前先计入“其他应收款”)。 如果假设极端情况下,企业的资产全部是借的,并且资产因为种种原因,比如前面说的被骗了,大多数原因是亏损造成的,这时报表上资产方的数额都为0,但债务还依然存在,那么报表就反映出“资不抵债”,即资产小于负债,就是企业严重亏损到股东权益被完全侵蚀后的一种状态。 3.所有者权益(股东权益) 可以分成两类或者三类。 第一类是股东入资,如一般企业的实收资本、上市公司的股本、由非分红性入资引起的资本公积增加(如上市公司发行股票时的股票溢价就属于资本公积)。 第二类是利润积累,包括盈余公积和未分配利润。 第三类是非利润性的资产增值,现在叫其他综合收益。 其他综合收益是未经过交易而发生的增值。例如:上月10万进的货,由于物价上涨,这月上涨到了11万,如果调账的话,就是非利润型增值(现行会计准则不允许企业对持有的存货增值进行调账处理),还有房产的增值等等这些情况,这部分虽未入账但是存在。在分析一家企业时,这些没有在报表上显示部分也要考虑到。在盈利能力比较强、历史比较悠久的企业中这种情况更是常见。 二、利润表 利润表反映的是企业某一个时期的数据。 编制的依据是会计第二恒等式:收入-费用=利润 下图是利润表的格式和包含的会计科目,是书中举例的一份年底利润表:

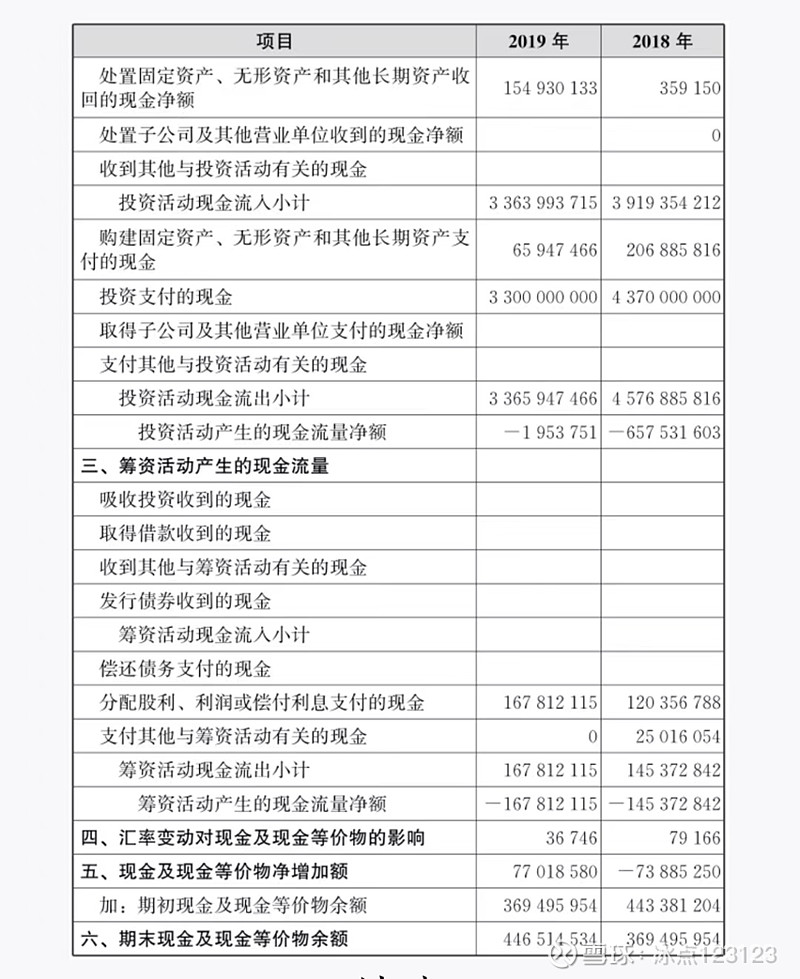

利润表中的科目都很直观,不需要太多介绍,这里重点了解一个新项目:其他综合收益,这个在资产负债表里也出现过。 特别提示:这个项目的数额在利润表中是时段数,是当年的其他综合收益,在资产负债表中所有者权益下的其他综合收益是时点数,是截止到当期期末的金额,所以两个数据可能会不一样。 综合收益包括两部分: 一部分是净利润; 一部分是非利润引起的资产增值,就是其他综合收益。 会计业务中,有两项资产可以不通过对外交易而实现盈利或亏损。一是货币资金由于汇率变化而导致的直接增值或减值。一是交易性金融资产公允价值的变化。 三、现金流量表 现金流量表反映一定时期企业现金及现金等价物的增减变动情况。 下图是现金流量表的格式和包含的会计科目,是书中举例的一份年底现金流量表:

从上面报表可以看到,现金流量归于三类活动:一是经营活动;二是投资活动;三是筹资活动 1.经营活动现金流量 经营活动主要是指企业日常的与流动资产(除交易性金融资产以外)各个项目有关的活动,包括存货采购或者劳务购买、存货销售或者劳务提供、工资支付、税金缴纳等。 这部分包括的是流动性强的现金开销。 2.投资活动现金流量 主要包括两种: 一种是购建固定资产、无形资产和其他长期资产支付的现金,企业购建固定资产和无形资产,资产负债表里在经营资产中的固定资产、在建工程和无形资产项目中。现金流量表中,不属于经营活动现金流量,而属于投资活动现金流量。 另一种是投资支付的现金,即企业对外投资支付的现金。类似于资产负债表中与非流动资产主要项目有关的现金流出。 3. 筹资活动现金流量 筹资活动的现金流量与企业的钱从哪找来的有关, 第一是股东或者所有者——股东向企业投入资金; 第二是银行或者贷款提供者。 特别提示 在每一类现金流量里,都有一个“其他”项。会计人员会把一些搞不清楚的数据,就统统塞进“其他”项。看报表时要特别注意。 四、三张报表的区别和联系 1.三张表的区别 资产负债表代表企业的实力、家底。是一个企业整体财务状况在某一特定日期的综合反映,展示的是企业的资源结构以及权益归属; 利润表代表企业的能力,反映一定时期企业的盈利状况,展示的是企业在一定时期的效益情况,显示着企业的面子,此表也是财务造假的主战场; 现金流量表代表企业的活力,企业的日子过得怎么样,反映一定时期企业的现金流入流出状况,展示企业的资金是怎么来的,又是怎么花的。 2.三张表的联系: 资产负债表与利润表之间的联系:资产负债表里股东权益的最后两个项目,一是盈余公积,二是未分配利润。这两项就是企业对利润表中的净利润进行分配的结果。 资产负债表与现金流量表之间的联系: 现金流量表是对资产负债表第一行“货币资金”这个项目的全部或者主体年度内变化情况的展开说明。 利润表和现金流量表,以及其他的各种报表(如股东权益变动表或者将来可能出现的新报表),都是对资产负债表某一个项目或某一组项目的展开说明。 本文完 |

【本文地址】