| 【SPSS操作】回归分析:异方差问题 | 您所在的位置:网站首页 › spss建立线性回归模型步骤 › 【SPSS操作】回归分析:异方差问题 |

【SPSS操作】回归分析:异方差问题

|

目录 一、建立回归模型 二、异方差性检验 (1)残差图分析法 (2)等级相关系数法 三、一元加权最小二乘估计 四、多元加权最小二乘估计 五、加权最小二乘法处理异方差性 (1)寻找最优权函数 (2)重新建立回归模型 (3)异方差性检验——权变换残差图 (4)模型效果分析 六、选用加权最小二乘法时应清楚的点 一、建立回归模型 【导入数据】【分析】【回归】【线性】,将“y”选入“因变量”,“x1,x2”选入“自变量”,在【保存】中勾选残差【未标准化】,系统会在原数据框内新保存为RES_1(结果如下图所示)

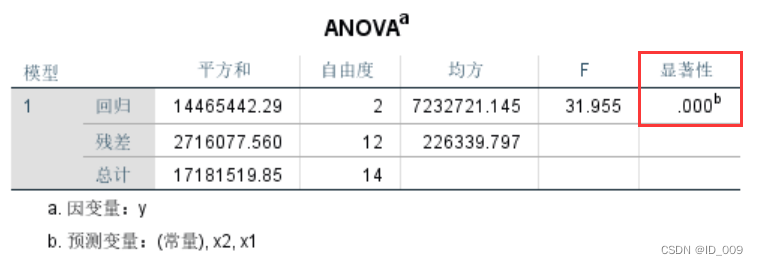

由上述结果可以看出,普通最小二乘的回归方程为:

在对模型进行F检验和T检验时发现,当 (由于误差项 (结果如下图所示)

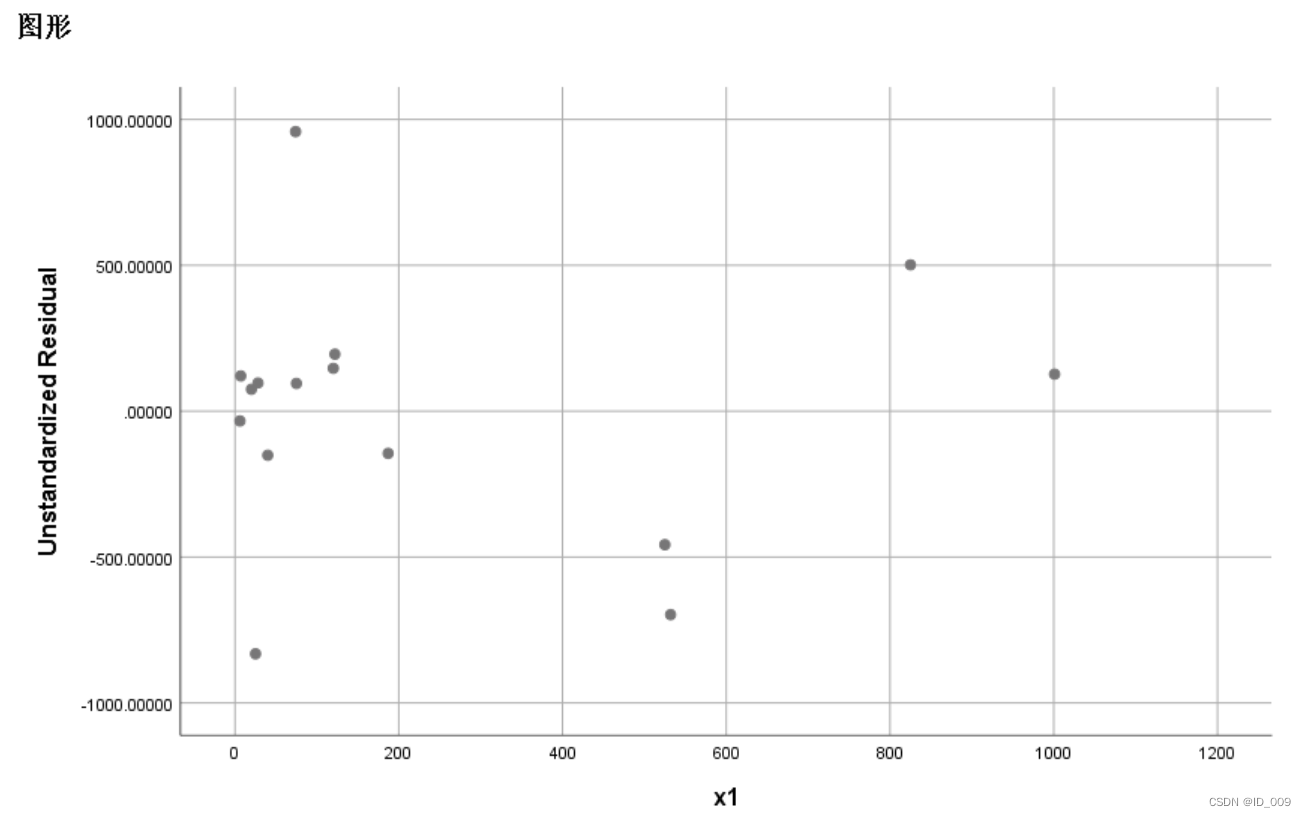

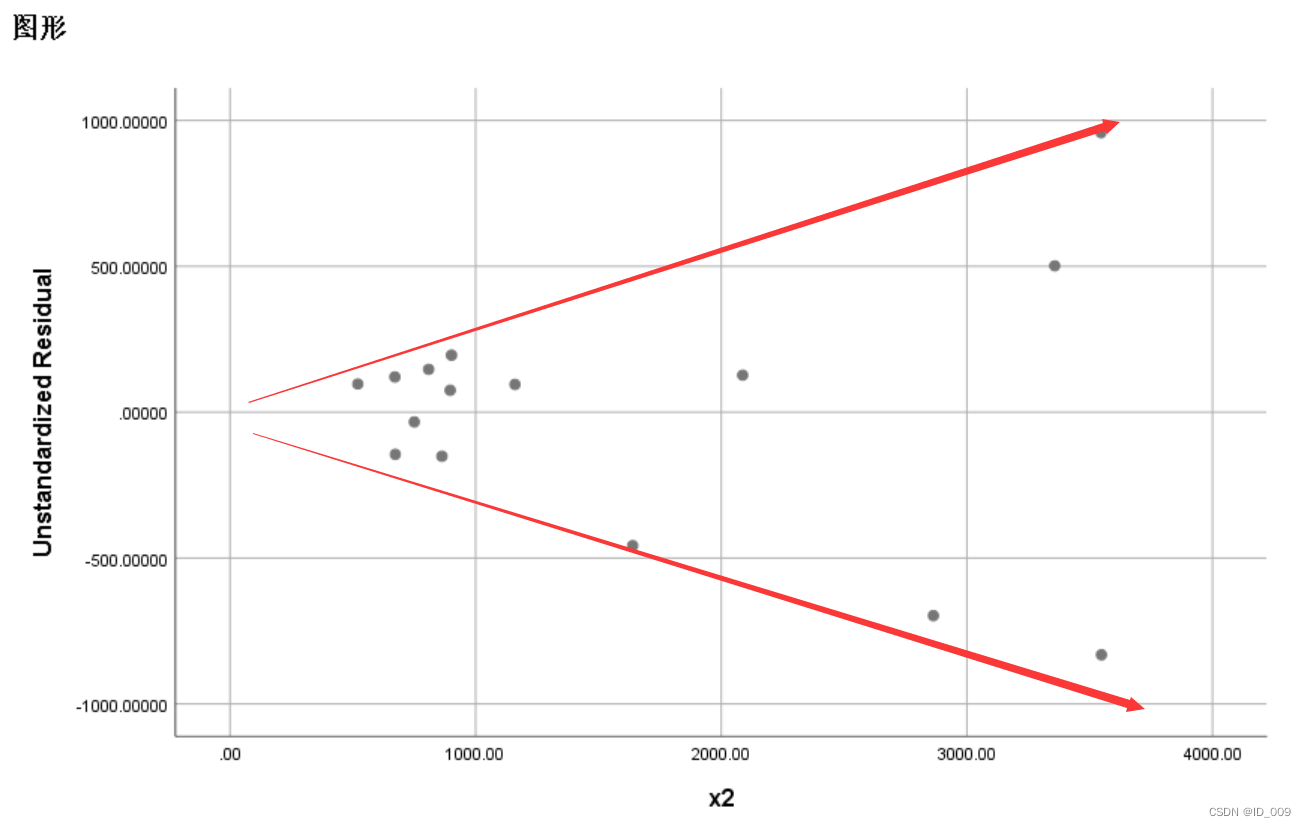

(结果如下图所示)

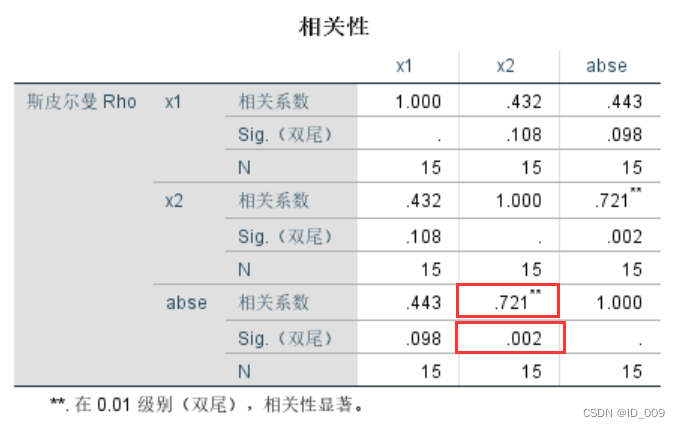

由第二个图可以看出,残差e值随着x2的增大有明显的开口扩大趋势,即可以认为存在异方差性。 残差散点图的横坐标有三种选择: (1)拟合值 (又称斯皮尔曼检验法) 相关知识: 等级相关系数: 给出假设: 检验统计量t满足: 若 若 【转换】【计算变量】,在目标变量框内输入“abse”,用来表示“ (结果如下图所示)

结果见上表所示,只关注最后三行,不难发现:当 再看x2与 相关知识: 消除异方差性的方法通常有:加权最小二乘法,BOX-COX变换法,方差稳定性变换法。其中,加权最小二乘法是一种最常用的方法。 对于一元线性回归方程来说,普通最小二乘法的离差平方和为:

在等方差的情况下,平方和中各项的地位相同。然而,在异方差的情况下,平方和中的每一项地位是不同的。加权最小二乘法既是在平方和中加入了一个适当的权数 一元线性回归的加权最小二乘的离差平方和为:

其中, 加权最小二乘法就是寻找参数 可以证明加权最小二乘估计为:

其中, 可直接给出权函数为:

相关知识: 对于一般的多元线性回归方程来说,加权最小二乘法的离差平方和为:

其中, 加权最小二乘法就是寻找参数 可以证明加权最小二乘估计的矩阵表达式为:

可直接给出权函数为:

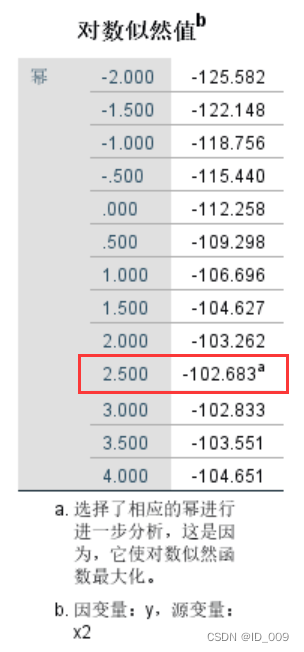

由上式不难看出,权函数W是关于某样本量 那么,如何确定应该选取哪一个自变量,用于构造权函数呢?只需计算各自变量 ——首先,先找 (结果如下图所示)

由上述结果可以看出,当幂m=2时,对数似然值为最大。 因为幂为2时恰为边界值,故再继续修改幂的范围,进一步观察并确定结果: 【分析】【回归】【权重估算】,将幂的范围从“-2到2”,修改为“-2到4”(结果如下图所示)

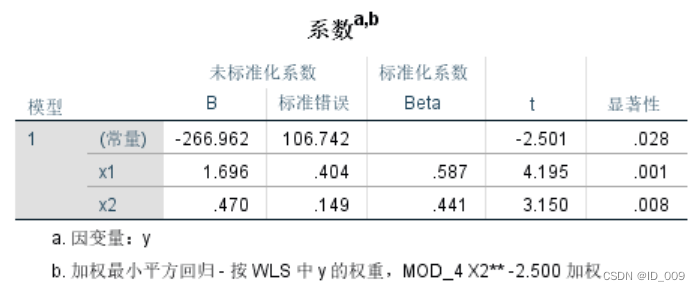

由上述结果可以看出,当幂m=2.5时,对数似然值为最大。因为本题中未考虑经济意义,故综上所述,我们最终确定幂m=2.5。 补充: 若经济意义已知,那么还应该考虑模型的经济意义。假定在考虑经济意义的情况下,幂的最优取值为 一般情况下,由于 ——其次,保存各项权重: 【分析】【回归】【权重估算】,将幂的范围从“-2到2”,修改为“-2到4”,再在【选项】中勾选【将最佳权重保存为新变量】,系统会在原数据框内新保存为WGT_1 (2)重新建立回归模型 【分析】【回归】【线性】,将“y”选入“因变量”,“x1,x2”选入“自变量”,再将“WGT_1”选入“WLS权重”,最后在【保存】中勾选残差【未标准化】,系统会在原数据框内新保存为RES_2,表示加权残差(结果如下图所示)

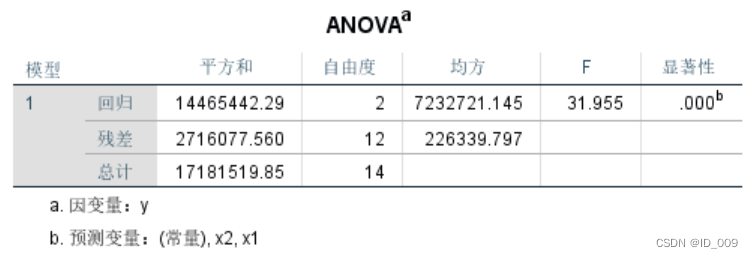

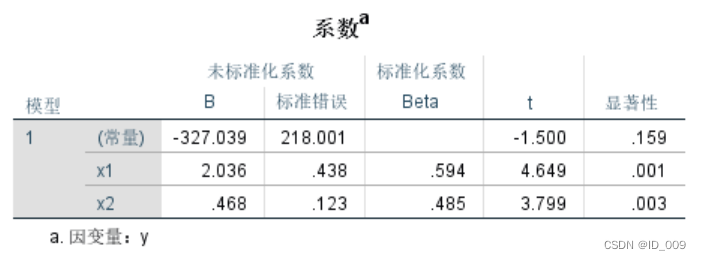

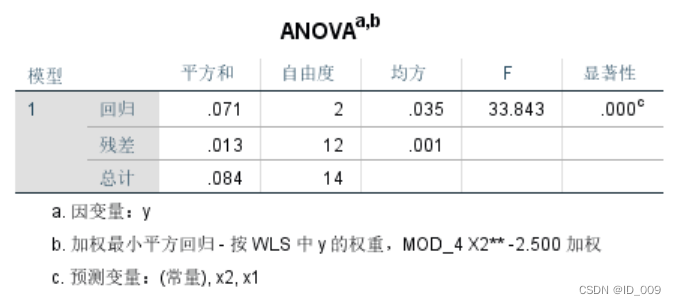

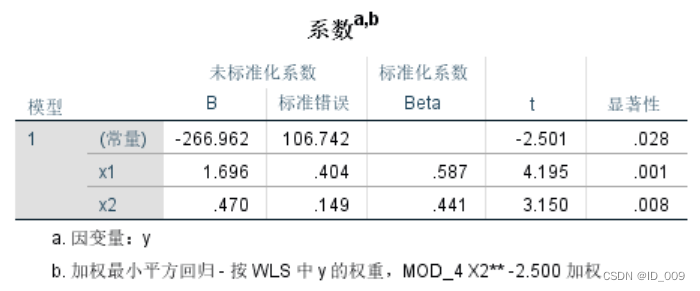

根据上述结果可知,加权最小二乘的回归方程为:

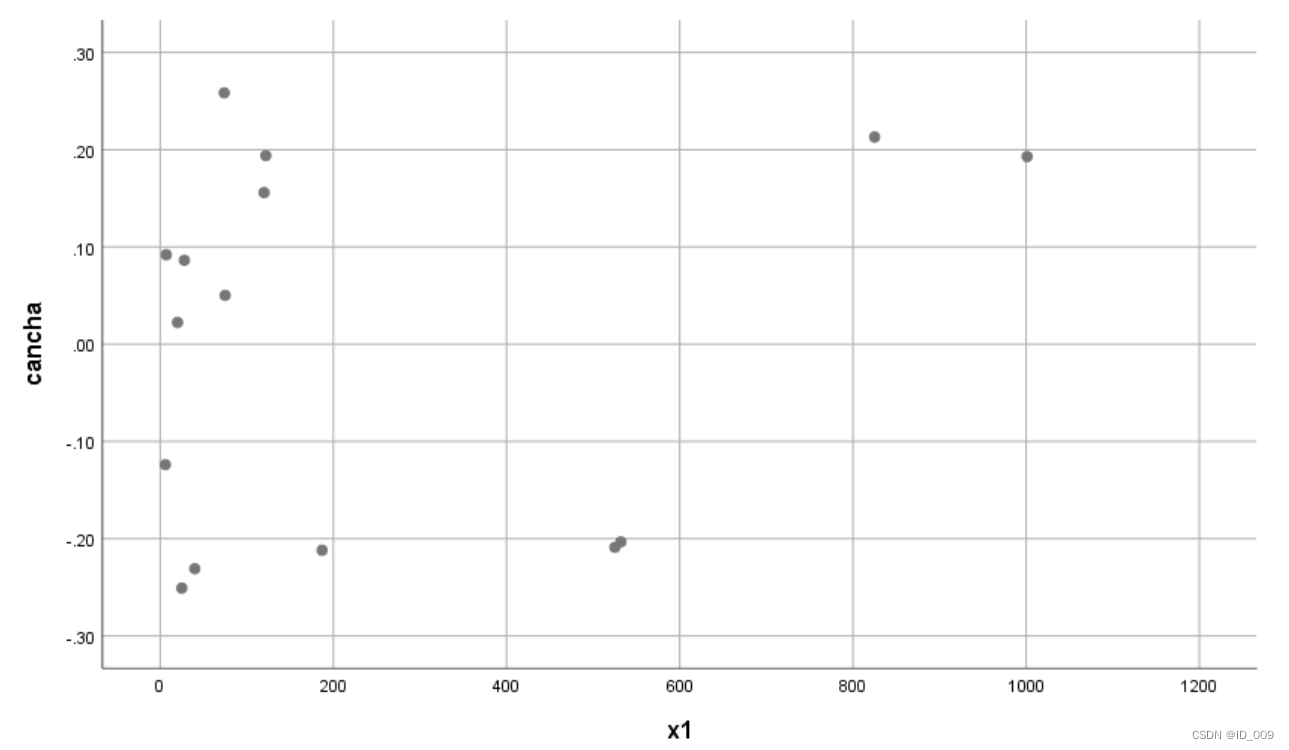

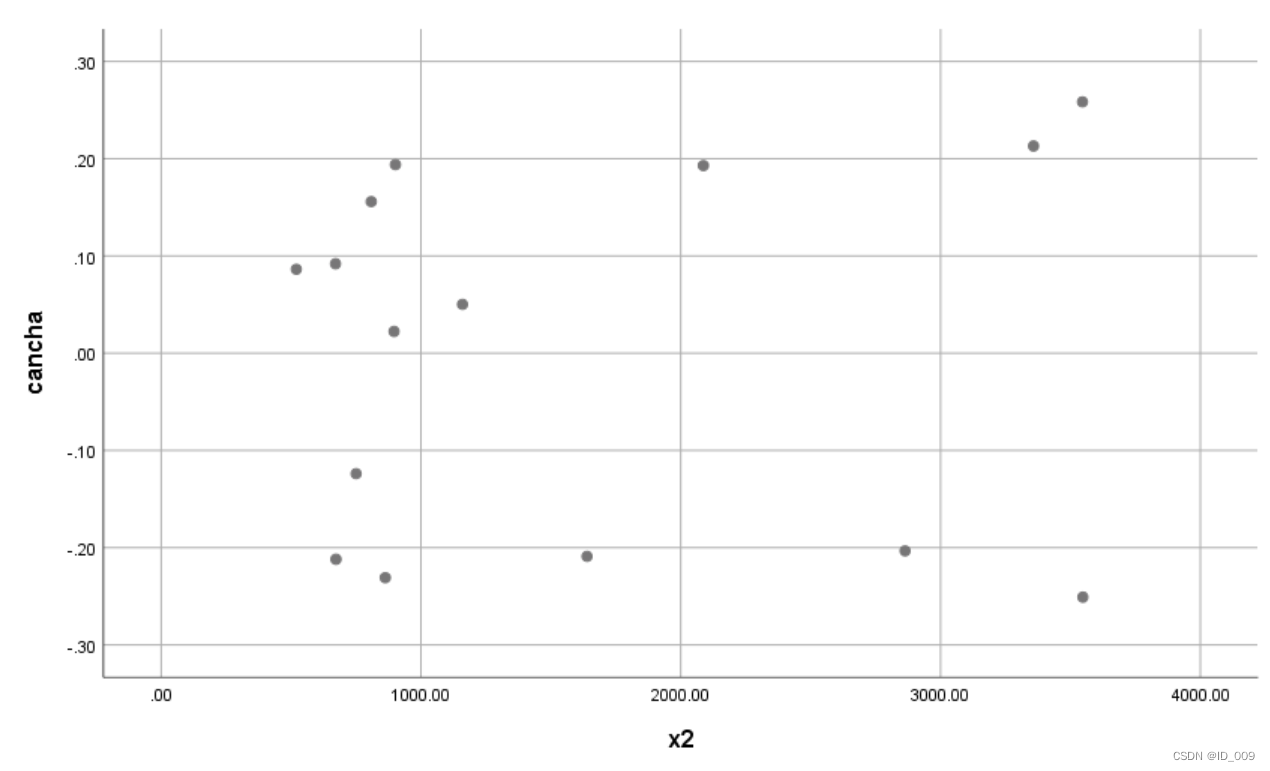

——首先,计算权变换后的残差: 补充: 权值: 则权变换后的残差为: ——其次,绘制权变换残差图: 【图形】【旧对话框】【散点图】【简单散点图】,将“x1”选入“X轴”,“cancha”选入“Y轴”(结果如下图所示)

(结果如下图所示)

由上述两个图可以看出,权变换后的残差值并不会随着x1或x2的增大,有任何变化的趋势,即可以大致认为不存在异方差性。 (4)模型效果分析综上所述可知: 原模型(普通最小二乘):

现模型(加权最小二乘):

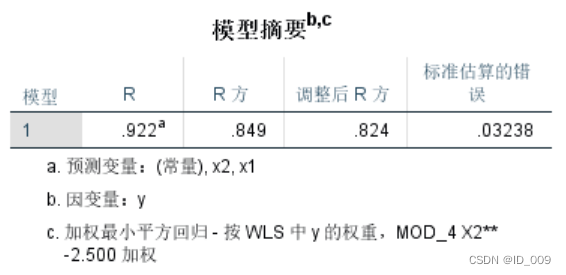

结合前后两个模型来看不难发现,两模型均通过了F检验和T检验,表明模型均构建良好。其中,第二个模型的标准估算误差为0.03238,远小于第一个模型的475.75182,故表明模型有改进。 六、选用加权最小二乘法时应清楚的点加权最小二乘法是以牺牲大方差项的拟合效果为代价,改善了小方差项的拟合效果,但是这也并不总是研究者所需要的。在社会经济现象中,通常变量取值大时方差也大,在以经济总量为研究目标时,研究者更关心的是变量取值大的项,而普通最小二乘法恰好能够满足这个要求。 (内容若有不妥之处,请多多包涵与指教) |

【本文地址】