| 甘孜州4A级以上主要收费景区成本调查分析 | 您所在的位置:网站首页 › 阿坝州4a级景区在哪里 › 甘孜州4A级以上主要收费景区成本调查分析 |

甘孜州4A级以上主要收费景区成本调查分析

|

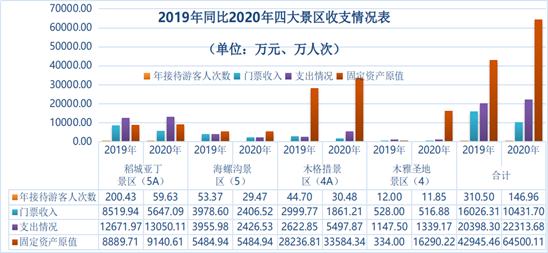

为深化景区门票价格制度改革,及时了解和掌握全州各景区运营维护成本的变化,强化对景区门票定价成本的动态管理,甘孜州于6月启动全州景区成本调查工作,通过实地调研、查阅凭证、召开座谈等方式对全州4A级以上主要收费景区游客数量、经营收入、运营成本、单位平均成本等相关数据指标进行分析。 一、景区基本情况 甘孜州现有A级景区共80个,其中5A级2个、4A级20个、3A级58个。目前经州、县(市)价格主管部门批复收取门票的4A级以上景区有8家(海螺沟景区、亚丁景区、木格措景区、木雅圣地景区、甲居藏寨景区、墨石公园景区、措普沟景区、亚拉神山景区),其余景区未正式收费。此次以海螺沟景区、亚丁景区、木格措景区、木雅圣地景区为调查重点。

(一)年接待游客人数。2020年接待游客146.96万人次,游客同比下降52.67%。主要原因:受新冠肺炎疫情影响,我州全面启动突发公共卫生事件I级应急响应,所有旅游景区景点闭园至3月中旬后才陆续开园。闭园时间长,而开园后整个旅游市场复苏较慢,后期又根据疫情变化采取了限流措施。 (二)门票收入情况。2020年门票收入10431.70万元,同比下降34.91%。主要原因:一是疫情影响,错失春节黄金周的旅游高峰,闭园时间长;二是我州为推广全域旅游,加大优惠力度,通过各种营销方式对门票进行优惠减免;三是为感恩回馈社会,各景区不同范围对抗疫一线工作者(医护人员、警务人员、军人、记者)进行期限不等的免门票、半票等优惠。优惠人次达到64.78万人次。 (三)支出情况。2020年支出22313.68万元,同比上涨9.39%。主要受人工成本、防疫成本、固定资产折旧、提档升级等因素影响,虽国家对养老保险、税收、水电等方面进行了减免,仍使支出有所增加。 (四)资产规模扩大。2020年景区资产总额64500.11万元,同比上涨50.19%。主要受企业提档升级、加大配套投入,在建工程转固等因素影响,固定资产原值有较大幅度提升。 二、成本构成及变化情况 (一)2020年四大景区成本构成情况

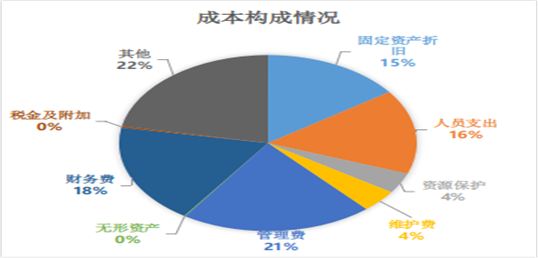

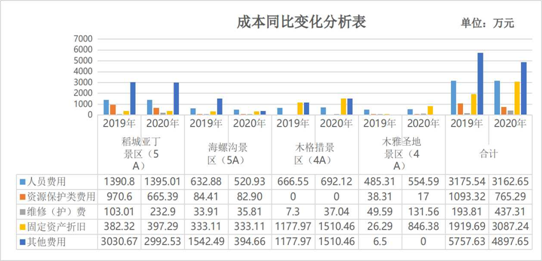

2020年我州四大景区的总成本为20373.67万元。其中:固定资产折旧3087.24万元,占总成本的15.15%;人员支出3162.65万元,占总成本的15.52%;资源保护费765.29万元,占总成本的3.76%;维护费用831.98万元,占总成本的4.08%;其他运营费用12526.52万元,占总成本的61.49%(包括管理费用4254.14万元,占总成本20.88%;无形资产摊销23.80万元,占总成本0.12%,税金及附加56.21万元,占总成本0.28%;财务费3727.56万元,占总成本18.30%;其他费用4464.81万元,占总成本21.91%);单位成本为155.03元/人次。 (二)同比成本变化情况 1.固定资产折旧费大幅提高。2020年景区固定资产折旧费3087.24万元,同比上涨60.82%。主要是部分景区进行提挡升级、在建工程转入固定资产。 2.人员费用有所下降。2020年人员费用支出2975.64 万元,同比下降6.29%。一是国家对单位缴纳的社保进行了减免,二是景区闭园期间仅发放基本工资。 3.资源保护类费用减少。2020年资源保护类费用764.57万元,同比下降30%。主要是财务成本归集方式变动造成费用相对减少。 4.维修(护)费大幅上涨。2020年维修(护)费437.31万元,同比上升125.64%。原因是部分景区对设施进行了专项维护整改,受自然环境因素影响,维修维护费及植被修复等投入增大。 5.其他运营费用有所下降。2020年其他运营费用4897.65万元,同比下降14.94%。其他运营费用主要包括管理类费用、无形资产摊销、税金及附加、财务费用和其他费用,其中国家对税金进行减免,同比下降17%,因疫情,运营力度减弱,运营时间减短。 三、存在的问题 (一)景区市场竞争力有待提高。我州旅游产业起步比较晚、基础较薄弱,海拔高、氧气稀少、气候多变,景区淡旺季明显,旅游文化产品单一。主要以传统的观光旅游为主,团队旅游占比不高,“通道游”现象较为突出,处于重游率低、消费低、滞留时间短的初级阶段,深度游乏力,二次消费产品及衍生服务业欠缺,对服务业的发展带动性不强。 (二)景区资源保护类支出高,带动景区横向成本高位运行。我州景区基本都属于自然风景名胜区,生态保障要求高,而近年来自然灾害频发,既制约了景区建设进度,又增加了植被恢复、滑坡治理等资源性保护类支出费用,推高了运营成本。 (三)景区管理有待提高。通过调查发现,我州景区存在因统一经营,统一建账,所上报的成本数据为公司的完全成本,不能反映单项经营成本,不利于企业评价单项运营效益,达到降本增效的目的。 (四)财务费用负担较重。大部分景区处于逐步开发期,边运营边建设,运行维护和前期投入较大,负债严重,成本高,难以通过门票等收入实现盈利。另有部分景区为扩大规模提档升级,通过贷款大搞建设,资金投入大、回收慢,财务负担重。 四、建议意见 (一)创新宣传模式,塑造品牌形象。结合当地民俗文化和地方特色打造精品旅游项目,完善利益共享机制,合理利用网络新媒体,结合景区特点不断创新宣传内容,制造宣传爆点,形成品牌认知效应。 (二)丰富旅游灵魂,增强市场竞争力。依托景区景点知名度,结合甘孜独特的历史文化、红色文化、宗教文化、自然生态、民族风情等资源,准确定位公众需求,壮大观光旅游产品、培育休闲度假旅游产品,经营森林旅游产品、挖掘人文资源,渲染演艺文化,发展民俗文化,把以生态观光考察为主的旅游方式,向观光+度假+会议+购物+美食+专项旅游延伸。 (三)推进试点改革,鼓励景区转变经营模式。从目前全州各景区的运营情况看,建议将甲居藏寨景区纳入试点改革,从成本表反映,甲居藏寨年门票收入为254.96万元,运营成本达1316.57万元,各项成本中人员支出费用仅22.86万元,门票效益极低。在国务院倡议降低门票价格,让利于民的趋势下,结合当前乡村振兴的号召,通过整合政府和村集体力量,以藏民族风情为主题,把流传民间的音乐舞蹈、雕塑绘画、戏剧曲艺、节日喜庆、文娱体育、宗教仪式、民居住宅、服饰饮食以及婚娶等推介出来,开发民俗采风观光和考察等专项目旅游,并配备购物和美食旅游。提高综合效益,促进景区由门票经济向产业经济转变。 (四)合理开发,建立成本效益综合评价机制。相关职能部门严格落实监管审批职能,合理布局,整合区域资源,适度开发,同时经营企业加强财务管理,建立单项运营核算机制,综合评价经营效益,降低经营成本,提高整体收益。

|

【本文地址】