| 9000字回顾化妆品人走过的激荡20年 | 您所在的位置:网站首页 › 韩国品牌的化妆品图片及价格 › 9000字回顾化妆品人走过的激荡20年 |

9000字回顾化妆品人走过的激荡20年

|

文 | 聚美丽 小小徐 1999年1月,朴树发行了自己的首张专辑《我去2000年》,里面主打歌《new boy》唱道:“穿新衣吧剪新发型呀,轻松一下WINDOWS98,以后的路不再会有痛苦。我们的未来该有多酷。” 站在2021年的开端回望走过的20年,才发现化妆品人已经跑出了一个很酷的未来。 今天聚美丽想用以下的这40张图片讲述这激荡20年。 2000年1月1日,《南方周末》在新年贺词里说到: 这是千载一遇的时刻,百年的更迭,千年的交替,都将汇于同一个瞬间。为了欢呼新世纪的太阳照临地球,全世界的人们都在翘首以盼…… 行业在大浪潮中基本完成商业架构

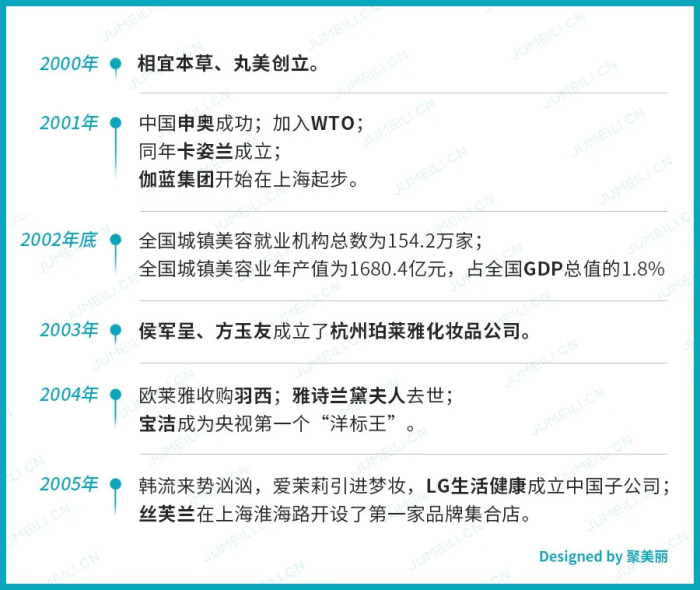

2000年,中国化妆品市场又是什么模样? 据相关数据显示,1987年的中国化妆品产值仅18亿元,生产企业只有100家左右,发展到2000年,全行业的销售收入已经达138亿元,拥有3000多家生产企业。从1987年到2000年,化妆品行业产值的年均增长率达到18%左右。 2000年,封帅刚好30岁,出身于中医药世家的她毅然辞职创业。而或许苏东坡也想不到其诗句“欲把西湖比西子,浓妆淡抹总相宜”会延伸出两家极具中国文化色彩的化妆品品牌,2000年创立的相宜本草和17年之后在杭州西湖诞生的花西子。 同样在2000年,孙怀庆创立了“弹弹弹,弹走鱼尾纹”的丸美,在品牌之初,丸美就牢牢定下了“眼部护理大师”的品牌定位。虽然在之前,丸美因为创始人和品牌“出身”问题引发过热议,但是从丸美"丸是圆,圆是美"来看,还是体现了东方以圆为美的古代哲学。而截止今日(1月22日)收盘,丸美市值超214亿。 2001年7月13日,北京申奥成功。12月11日,中国正式加入世界贸易组织,成为第143个成员。而随着入世之后,外资企业开始大举进行中国市场,化妆品行业出现了低、中、高档产品,而产品的差异化,使得中国的化妆品进行了高速发展阶段。 根据中华全国商业信息中心2001年和2002上半年发布的市场销售统计结果,当时国内彩妆第一品牌是美宝莲,其次是郑明明、宝璐丝、欧珀莱、羽西、欧莱雅、露华浓、姬芮(Za)等;护肤第一品牌是欧珀莱,其次是郑明明、玉兰油、羽西、自然美、欧莱雅、SK-II、资生堂等;洗护第一品牌是飘柔,其次是伊卡露、潘婷、海飞丝、沙宣等;香水类的第一品牌是迪奥,其次是纪梵希、贝丽丝等。 2001年是美宝莲进入中国的第六年,但是其渠道布局基本以一二线城市的商场为主。所以在广大的三四线市场有一个彩砖品牌卡姿兰通过在国外杂志、发布会等方面捕捉一些流行元素,然后运用到产品上,开始了自己的追随国际品牌之路。 “卡姿兰并不是国内第一个进入彩妆市场的品牌,同期的还有色彩地带,但卡姿兰是第一个在终端统一零售形象,有意识地塑造品牌形象的。” “当我第一次见到卡姿兰时,我就被这个品牌漂亮的形象陈列吸引了,一点也不逊于美宝莲。”某位卡姿兰代理商回顾7年前见到卡姿兰时的第一印象如此评价。

同时在这一年曾经当过沈阳公务员的郑春影将自己的美容中心(伽蓝集团)搬到了上海,生产雅格丽白和自然堂、美素等品牌。与其他众多民族企业家一样,郑春影走的是“农村包围城市”的战略,从二三线城市入手,慢慢上升到一线。

2003年温州人侯军呈、方玉友在代理六七年护肤品之后,毅然决定创业,成立了杭州珀莱雅化妆品公司。 同一时期,佘雨园把可采面膜做到了全国面膜市场占有率第一的品牌,但是随着盘子越做越大,佘雨园与老东家分道扬镳,自立门户成立了美即面膜。以“单张卖”的方式迅速打开市场格局。

也是在这一年,谢馥春工厂彻底倒闭,全厂工人下岗。虽然在2005年重新二次创业,但是在那时候我们或许都在遗憾那个近代中国最早的美妆品牌和那个88年前获得的巴拿马奖章的美妆品牌将不复存在。

2003年12月,欧莱雅经过三次谈判收购了当时的国民品牌“小护士”,而就在45天之后(2004年),就从科蒂的手中收购了羽西,靳羽西后来在采访当中说道:“也许你会问我,为什么你把你的品牌,你的BABY卖给欧莱雅?我自己感觉到我的BABY已经成长了,我可以把我的BABY嫁给一个很有钱的,很爱我的人。”

右一为靳羽西 同一时间,我们把视线放到国外,2004年4月,一手创建雅诗兰黛的兰黛夫人在曼哈顿的家中去世,享年97岁。她被誉为20世纪最有影响力的20位商业奇才之一。而兰黛家族,至今还牢牢掌控着雅诗兰黛集团。而在同一年宝洁进入中国。2004年11月18日,宝洁成为央视广告史上首个“洋标王”。

雅诗兰黛夫人 2005年,韩流来势汹汹,《大长今》、《加油,金三顺》、《浪漫满屋》、《冬季恋歌》...... 赚足90后一代的眼泪和笑容,而随着韩流一起到来的是韩国品牌的大举“入侵”。 得益于兰芝在中国市场的良好反馈,在2005年爱茉莉太平洋引进了梦妆,与此同时,其对家LG生活健康在中国成立子公司LG生活健康贸易(上海)有限公司,成为独资LG生活健康中国销售法人。从此拉开与爱茉莉的“宫斗剧”。 2005年3月,LVHM旗下的丝芙兰在上海淮海路开设了第一家品牌集合店。而就在几天后,莎莎国际在离门店不远处开设了大陆第一家妇女用品商店,至此,专卖店的出现意味着化妆品商业架构完成。 2005年9月2日,涉及《直销法》的两部核心条例《直销管理条例》和《禁止传销条例》正式出台,安利与雅芳这两大直销巨头开始了转型之路。 在野蛮成长中不断规范立法

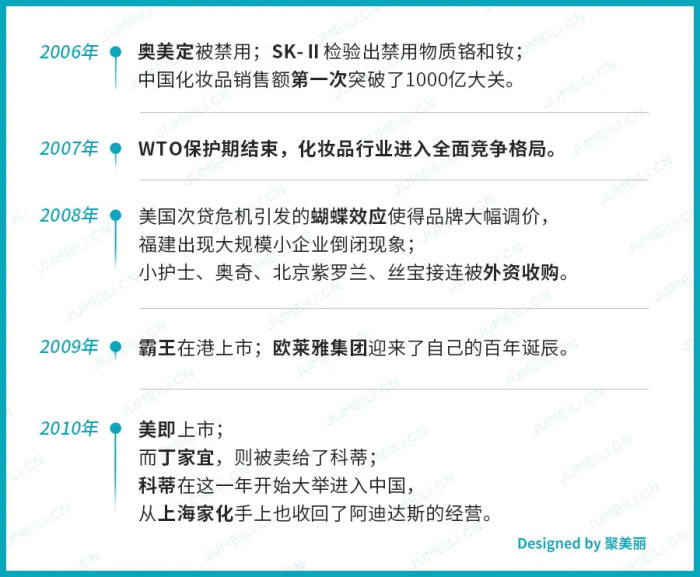

有人将2006年定义为美容业的非典年,2006年3·15活动期间,中央电视台揭露了“美容金丝”的真相。3月21日,国家食品药品监督管理局下发文件认定“美容金丝”系未经政府审批的非法产品,并要求各级药监部门依法查处。

4月2日,央视《每周质量报告》曝光这种“金丝”的出厂价为每根9元,植入人体内居然高达12000元。在金丝植入人体后,会出现流眼泪,眼睛酸痛等不良反应,如果将植入的金丝取出来,面部可能会塌陷,不仅不能恢复手术前的原貌,还有毁容的风险。 4月30日,国家食品药品监督管理局作出决定,撤销聚丙烯酰胺水凝胶(奥美定)医疗器械注册证,全面停止生产、销售和使用聚丙烯酰胺水凝胶(注射用)。围绕着“奥美定”长达数年的“美容”与“毁容”的争论看似尘埃落定。“奥美定”在中国被合法使用了近9年,受害者达30万人。

9月14日,广东出入境检验检疫机构从来自日本宝洁株式会社蜜丝佛陀公司制造的SK-Ⅱ品牌系列化妆品中检出禁用物质铬和钕。据介绍,铬为皮肤变态反应原,可引起过敏性皮炎或湿疹,病程长,久而不愈。钕对眼睛和粘膜有很强的刺激性,对皮肤有中度刺激性,吸入还可导致肺栓塞和肝损害。 一时间,北京、上海、广州等大城市的SK-Ⅱ专柜引发了一场退货狂潮 ,情势所迫,宝洁公司不得不宣布暂时将SK-Ⅱ撤出中国市场。 虽然安全事件频发,但是中国化妆品销售额第一次突破了1000亿大关。

《化妆品标签标识管理规范》两次公示,新版《化妆品卫生规范》2007年7月规范,《化妆品生产企业卫生规划》(2007年版)自2008年1月1日起实施......2007年国家进一步加强化妆品市场监管,出台法规的数量和为之前罕见,因此成为“化妆品法规年”。

2007年,WTO保护期结束,加上直销法的出台,我国的化妆品行业在全面开放的形势下,技术革新和包装创新成为化妆品企业赢得竞争的关键性因素。 3月份,百度风云榜发布了《2007年化妆品行业报道》,报道显示:2007年Q3网民最关注的高档化妆品牌依次是迪奥 (CHRISTIAN DIOR)、资生堂(SHISEIDO)和香奈儿(CHANEL),相关信息的检索量分别占到全部高档化妆品牌检索量的18.36%、12.98%和9.84%。 2007年Q3网民最关注的天然护肤/活性健康品牌依次是家美乐(CAMENAE)、菲诗小铺(THE FACE SHOP)和佰草集(HERBORIST),网民对这三个品牌及产品的相关检索量占到所有天然护肤/活性健康品牌相关检索量的16.69%、14.56%和12.48%。 2008年对于中国来说十分特殊,这一年千呼万唤的第29届奥运会在北京召开。但是因为美国次贷危机引发的全球金融动荡也让中国的经济受到了严重影响。而随着蝴蝶效应,化妆品上游原料供应材料上涨,宝洁、联合利华等公司从8月份开始大幅提高旗下产品价格。成本上涨之后,国内中小企业举步维艰,福建出现大规模小企业倒闭现象。7月,作为曾扛起民族品牌骄傲的大宝被卖给了强生。 小护士、奥奇、北京紫罗兰、丝宝接连被外资收购。

2008年也被成为“新渠道发力年”,以资生堂为代表的国际品牌与自然堂、美素、一朵等本土品牌以连锁的方式大举进入专营店。

据中国香精香料化妆品工业协会的统计,改革开放初期的1980年,我国化妆品工业生产销售额为3.5亿元,到2009年生产销售额达1400多亿元,中国化妆品市场销售额仅次于美国、日本,成为全球第三大化妆品消费市场。全国化妆品零售总额达到了740亿,比上年增长了16.9%。 2009年7月,霸王在港上市,之后以1.1亿元中标央视广告,请来了王菲代言“本草堂中药护肤”系列。也正是在这一年,欧莱雅集团迎来了自己的百年诞辰。

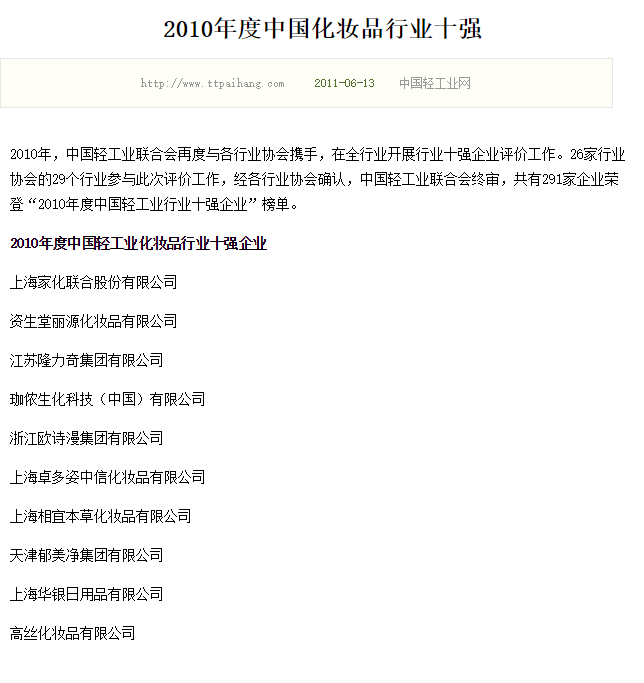

2010年美即上市。而丁家宜,则被卖给了科蒂。科蒂在这一年开始大举进入中国,从上海家化手上也收回了阿迪达斯的经营。 中国轻工业联合会选出了“2010年度中国化妆品行业十强”。

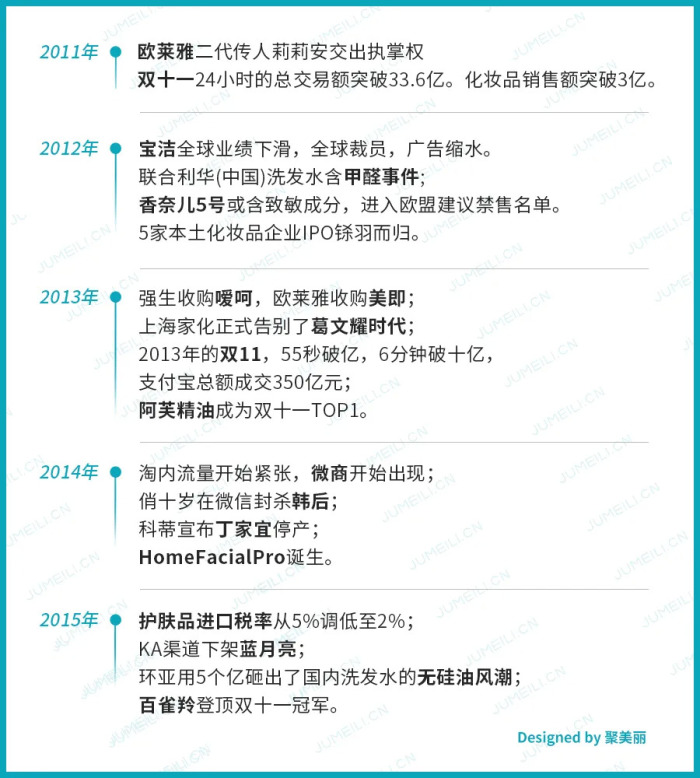

2011年初,伽蓝集团董事长郑春影在接受媒体采访时提出“逐步取消订货会”的倡议。他认为,订货会模式给专营店渠道的发展带来了很大压力,是欲罢不能的“毒药”。 欧莱雅二代传人莉莉安被自己的女儿终于告倒了——被宣判为老年痴呆,不适合管理欧莱雅的庞大字长。从此,莉莉安失去了对自己超过一百亿欧元财富的控制权,不得不交出执掌欧莱雅50多年之久的权柄。 当年的淘宝商城“双11”世纪光棍节大促,24小时的总交易额突破33.6亿。当天支付成功交易达到3369万笔,其中,无线支付达171万笔。其中化妆品销售额突破3亿,而去年的双11TOP1雅诗兰黛销售额突破24亿,是2011年双11化妆品总销售额的8倍。 根据中国互联网信息中心发布的《第29次中国互联网络发展状况统计报告》中指出:截至2011年12月底,中国网民规模突破5亿,微博用户突破2.5亿,微博开始进入商业化,一时间,美团网、拉手网、24劵、满座网.....百团大战拉开帷幕,品牌营销进入新的发展阶段,化妆品品牌也开始把战场从线下拉到了线上。 一部2012让大家似乎还是沉浸在“世界末日”的危机感中,在这一年宝洁全球业绩下滑,全球裁员,广告缩水。几乎所有护肤品、洗涤用品、洗护用品等品类的中国区市场占有率及发展增速也有停滞甚至下滑。而中国高层的元老离职,更是把宝洁推向风口浪尖,更有人直呼宝洁大日化衰退或成定局。 这一年的安全事件依然不少,几十个知名品牌化妆品“汞”等重金属超标;联合利华(中国)洗发水含甲醛事件;香奈儿5号或含致敏成分,进入欧盟建议禁售名单。2012年8月,福建金女士在使用了屈臣氏珍珠臻致美白面膜后全身发红、嘴唇发紫,后来死亡。“屈臣氏面膜疑致人死亡”的消息一经传出,迅速引发了全国的关注,闹得沸沸扬扬。

2012年,“美肤宝、自然堂、珀莱雅”等5-6家中国本土化妆品企业申报上市,其中代表为“相宜本草”在上交所、“安婕妤”在深交所IPO冲刺上市,然而到“世界末日”谎言结束,没有一家成功上市, 2012年12月,家化、平安“联姻”、成功改制一年后,双方矛盾在股东大会上完全公开爆发。 2013年1月25日,强生宣布完成对上海嗳呵母婴用品国际贸易有限公司(以下简称嗳呵)100%股权的收购,这场收购花了强生8个亿。该收购案当初被市场认为是强生的“一箭四雕”之举:消灭竞争对手、扩大市场份额、丰富产品品类、拓展母婴渠道。

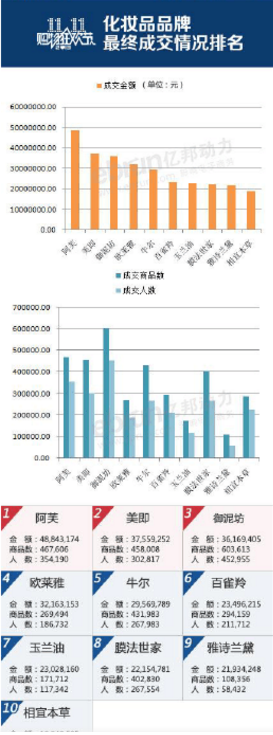

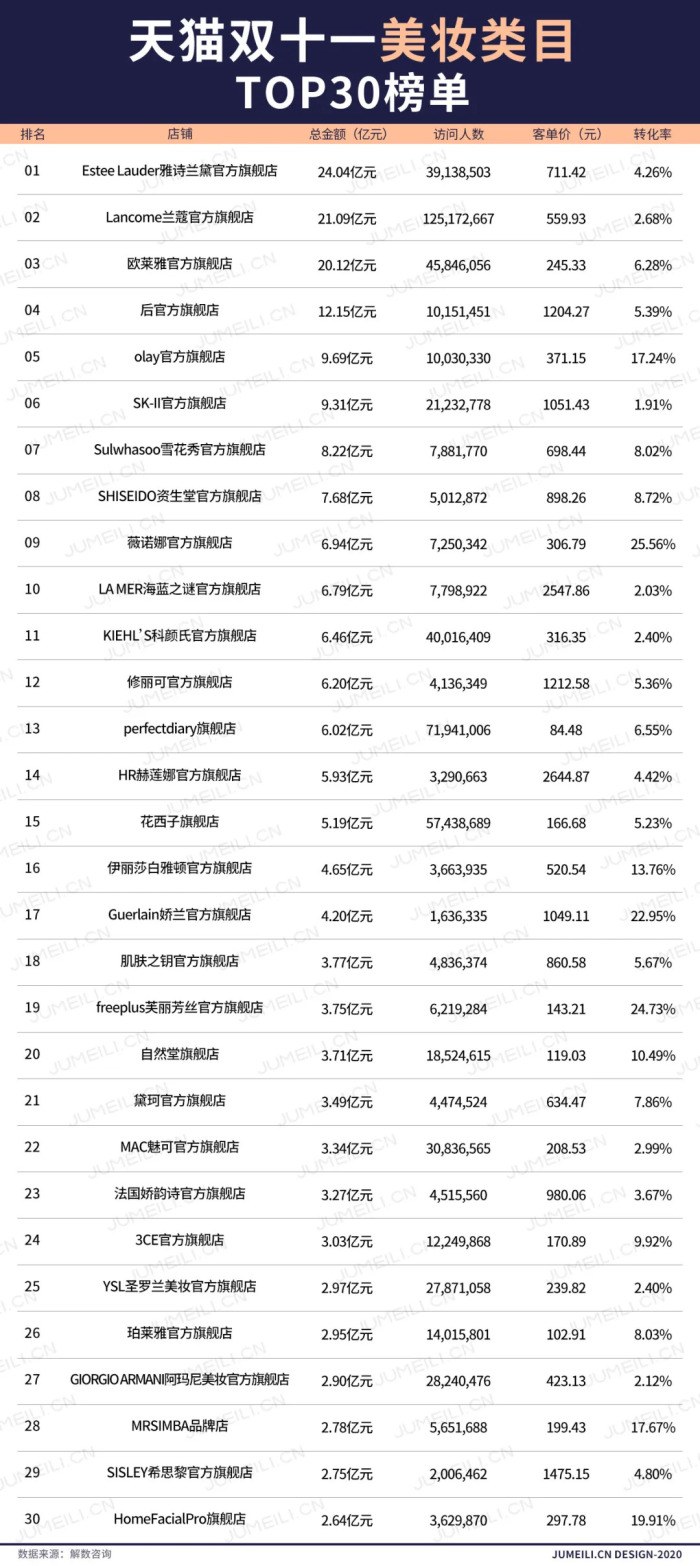

到了年中,外资集团还是延续着“干不掉你就收购你”的策略,2013年8月16日欧莱雅中国向外界宣布,以65.38亿港元收购美即面膜,这个价格超过了欧莱雅2012年在中国市场销售额的四成比例。9月17日晚,上海家化发布公告称,公司董事长葛文耀提出辞职申请:“本人因年龄和健康原因申请退休,请董事会批准。”一石激起千层浪,家化股价一度跌停,上海家化正式告别了葛文耀时代。 2013年的双11,55秒破亿,6分钟破十亿,支付宝总额成交350亿元。化妆品TOP10品牌为阿芙精油、美即、御泥坊、欧莱雅、牛尔、百雀羚、玉兰油、膜法世家、雅诗兰黛、相宜本草。冠军阿芙精油的销售额为4884万,而2020年双十一销冠雅诗兰黛的销售额已经突破了24亿。

根据吴晓波频道发布的《2019私域电商报告》,从2014年开始,电商市场增速下滑,互联网流量红利消退,以阿里京东为代表的传统电商巨头流量饱和,出现获客难、获客成本居高不下的情况。有一部分商家开始意识到淘内流量紧张,社交媒体的影响力萌芽。 2014年下半年,微信公众号开始传播流通,微信的燎原似发展也催生出了一种新的销售渠道——微商。微商最开始通过朋友圈拉群做销售,所以没有品牌概念,纯粹就是拉人头,但是朋友圈的裂变需要大量的流量来解压,所以公众号吸粉就随之而来。刚开始的套路很简单:心灵鸡汤、情感故事、励志故事,最后介绍产品,结尾语通常是:“你想成为我这样的人吗?扫描加粉~。”如此简单粗暴的植入营销也催生了很多体量庞大的品牌,比如俏十岁、思埠等等。

10月20日,在朋友圈中流传的一封疑似由俏十岁品牌官方发布的《首长致:全体官方合作伙伴的一封信》引发了业界的关注,信中称“10月20日之内,凡现已做韩后品牌的官方合作伙伴不表态,不做出选择,不在微商朋友圈发出声明的,明天将立即取消合作资格”。随后韩后对此给予回复,称“10月21日前,因封杀令不得不放弃俏十岁品牌,韩后将无条件补偿三个月利润损失;10月30日前签署韩后,并放弃俏十岁,韩后赠送50万货作为启动支持。” 俏十岁封杀韩后的案例可以看出微商渠道的竞争也进入白热化。 2014年6月,科蒂宣布丁家宜品牌正式停产。在收购后短短两三年内业绩巨降,销售额下降了50%,最后只能被“雪藏”,生产线停产,员工遣散,令业内人士不胜唏嘘。而在一年之后,创始人庄文阳回购了丁家宜。

大宝、嗳呵、美即、羽西、小护士,外资巨头对于本土品牌的收购已经屡见不鲜,然而本土向外资的回购却是近年来行业首例。同时有一家公司——蛋壳网络科技有限公司在广州成立,或许当时很少人会意识到这个公司其跑出中国本土第一匹化妆品“黑马”——HomeFacialPro(以下简称HFP)。 2015年是外资大举进军中国的一年,5月25日,财政部关税司发布通知,从6月1日起降低部分日用品进口关税,其中,护肤品进口税率从5%调低至2%。一方面化妆品零售额陷6年最低谷,零售寒冬论开始兴起。 渠道方面, 2015年6月,蓝月亮品牌遭人人乐、家乐福、大润发等KA超级卖场全国性集体下架,相应的商超导购也被清走,蓝月亮掀起了日化品牌的渠道革命。 营销方面,韩束2015年在湖南卫视共计投入15亿元,创本土日化品牌广告投放新纪录。除此之外,环亚用5个亿全年的高空广告轰炸下,砸出了国内洗发水的无硅油风潮。

在那一年的双11,百雀羚登顶,成为唯一一个破亿的美妆品牌,开启自己的双11三连冠之路。 社媒风起,群雄争鹿

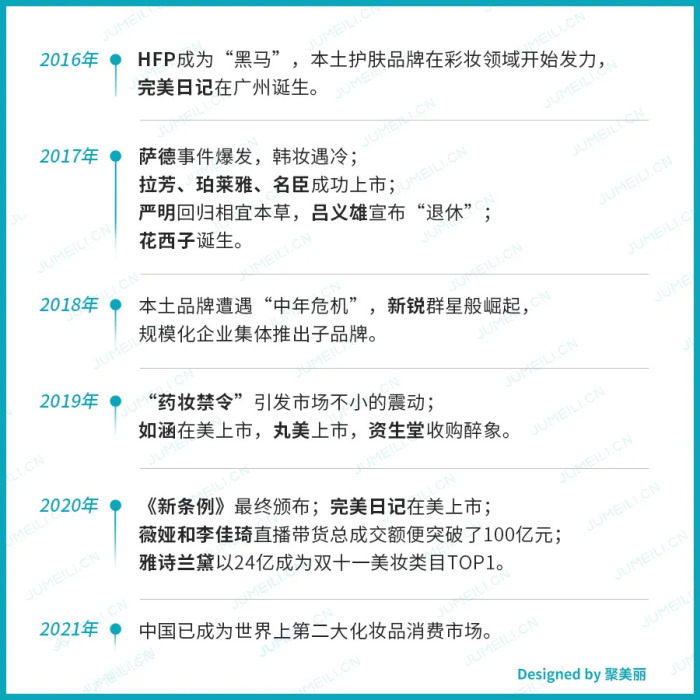

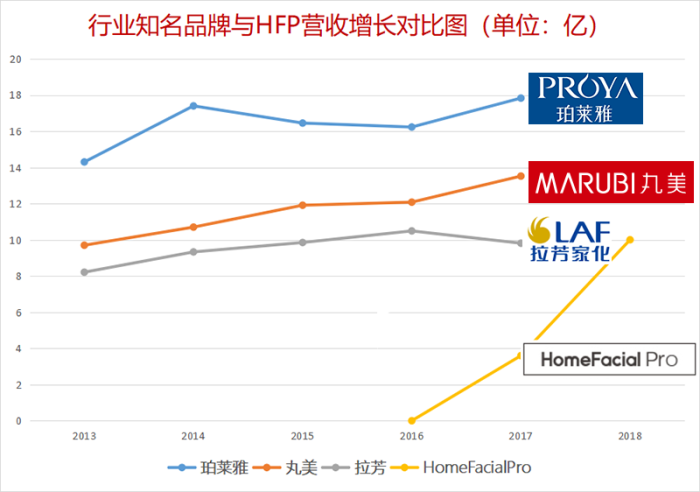

微商品牌在2015-2016年期间经历过好几次大洗牌,那时候其对于公众号的诉求基本就是:有号就投。所以从严格意义上来说,现在HFP的套路,跟他们其实是师承关系。2016年8月HFP入驻天猫。据Euromonitor(欧睿)数据显示,2016-2019 年,HFP零售额由2.78亿增长至22.82亿,CAGR(复合年均增长率)高达101.92%。

行业知名品牌与HFP营收增长对比图 HFP的横空出世也带火了两个关键词:“成分党”和“社交营销”,关于HFP的营销套路聚美丽此前做过深入的剖析。(详见聚美丽此前报道:起底HomeFacialPro!2年10亿爆红是如何炼成的?(深度长文))。 本土护肤品牌在彩妆领域开始发力,以BB霜打开彩妆市场的雅丽洁旗下彩妆品牌极密,在9月推出了全系列专业彩妆;已经在彩妆上做过尝试的自然堂推出了“自然堂甜蜜三色渐变咬唇膏”;同时佰草集典萃1月发布“轻彩妆”系列开启彩妆之路;而原本没有彩妆品牌的上美集团则在4月完成对彩妆品牌韩粉世家的全资收购。

年初的财报会议上,欧莱雅集团宣布,中国已经超越法国成为欧莱雅集团第二大市场(仅次于美国)。接下来的4月份和6月份,欧莱雅集团分别向中国市场引进高端香氛品牌香邂格蕾(Roger&Gallet)和自然洗护品牌淳萃。香邂格蕾和淳萃的加入,使得欧莱雅在华运营品牌总数达到23个之多。 也是在这一年黄锦峰(David Huang)联合了两位中山大学的校友Vincent Chen和John Lyu成在广州成立了逸仙电商,或许那时候他们也想象不到逸仙电商会成为中国第一个在纽交所上市的中国美妆企业。

2017年2月28日,“萨德事件”爆发,随之而来的是中国市场的“韩流”变成“寒流”:中国消费者抵制韩品、赴韩旅游人数骤减、大批化妆品店下架韩妆、多个韩国化妆品企业业绩大跌。 也是在这一年,中国本土企业迎来上市潮,拉芳、珀莱雅、名臣成功上市,御家汇过会。5月底,曾在相宜本草的发展中居功至伟的严明回归相宜本草,担任副董事长兼总裁职位。 那一年的双11年,百雀羚交出了2.94亿元的漂亮成绩,这也使百雀羚再度成为天猫双11的美妆类目单品冠军,成功拿下三连冠。 11月底,吕义雄宣布“退休”/负责海外市场。 也是在2017年年底,完美日记开始全面布局小红书。 随着电商全面崛起,2018年整个行业进入全面互联网化的“下半场”。聚美丽曾经过用四个词总结2018年对于化妆品行业的历史意义:“新赛道”电商成为主站场、“新物种”新一代品牌崛起、内容营销“新才华”称王、“新组织”重构企业与人才的关系。 在那一年传统的本土品牌似乎都意识到了自己将要遭遇“中年危机”。

2018年7月,上美全球CEO吕义雄就曾在发布的公开信“致上美CS渠道代理商的一封信”中表示:当前的CS渠道因为消费升级、渠道升级,整个大环境是困难的,而且渠道的转型与升级所要经历的时间最少还需要两三年的时间才能过渡。 丸美集团CEO孙怀庆、韩后集团董事长王国安等都公开表示感受到了CS渠道的危机。孙怀庆细数了CS渠道面临打折清仓、客流不足、员工动荡、线上竞争、厂商博弈五大问题。王国安则表示:CS渠道几乎是所有中国本土品牌的母亲,但养大孩子的“母亲”已经两鬓苍白,不再年轻。 与此同时,线上正在起变化,一批没有线下基础靠互联网内容营销起家的新一代品牌悄然崛起,以HomeFacialPro、以完美日记为代表的新锐品牌在2018年崭露头角,它们更接近新一代消费者的心智,与KOL网络意见领袖先天玩得火热。

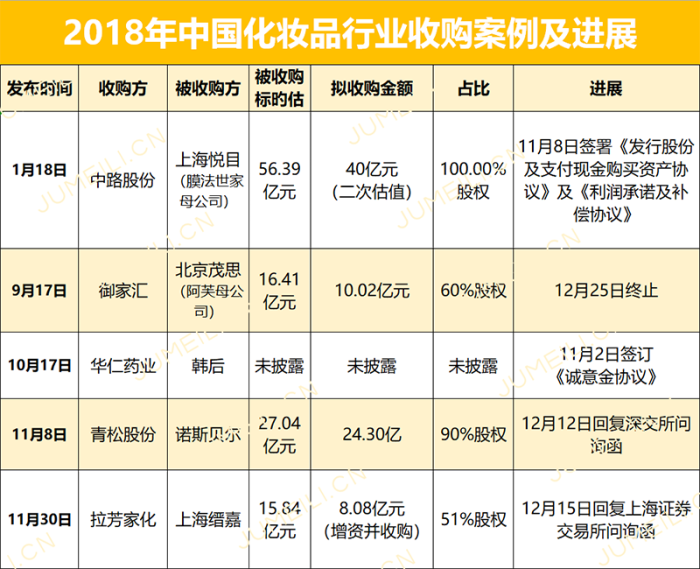

逐渐有与资本或者“互联网”相关的收购案件。从线上起家的御家汇拟收购阿芙(详情可点击《御家汇收购阿芙案终流产,化妆品资本运作遇寒冬》);拉芳家化拟收购TP公司上海缙嘉(详情可点击《拉芳豪赌》);华仁药业收购带有互联网赌徒基因的韩后……都可以看出本土企业寻找“外援”的决心,只不过,在这样的冬天,资本整合之路也走得太过艰辛,以上收购案在2018年竟无一得以顺利完成。

而随着新锐群星般崛起,本土规模化企业也开始集体推出子品牌,伽蓝集团推出了春夏,创元集团(玛丽黛佳母公司)推出了YES!IC。环亚在2018年年底推出的新品科技护肤2018年是传统化妆品企业焦灼焦虑的一年,却是新一代品牌意气风发大受关注的一年。—肌肤未来、多肽护肤—即肽、家庭私密护理—COCOBOBO、彩妆—FACE IDEAS。

2018年是传统化妆品企业焦灼焦虑的一年,却是新一代品牌意气风发大受关注的一年。 2019年化妆品行业依然发生着诸多变化,这一年,以95后为首的新消费人群成为推动“品牌年轻化改革”的主要动力;直播网购、创新跨界等场景化营销渐成趋势;传统零售各行其道,探索CS渠道的突围之法;各项新政策出台,促使产业的各个环节逐步走向规划化。

2019年1月10日,国家药监局化妆品监管司发布《化妆品监督管理常见问题解答》,再次明确我国对于“药妆”“医学护肤品”“药妆品”概念的监管态度——即以化妆品名义注册或备案的产品,宣称“药妆”“医学护肤品”等“药妆品”概念的,均属于违法行为。该“禁令”引发药妆市场不小的震动。 成功孵化出张大奕、虫虫、大金等网红的电商如涵2019年4月3日正式在美国纳斯达克上市,股票代码为RUHN,发行价为每股12.5美元,开盘后却大跌8%,而到了2020年如涵已经从纳斯达克黯然退市。 7月,数次冲击IPO的丸美终于如愿上市。两个月之后壹网壹创正式挂牌深交所创业板,成为第一家在A股上市的电商代运营公司。 10月8日,资生堂集团正式宣布将斥资8.45亿美元(约合60.40亿人民币)收购美国护肤品牌Drunk Elephant醉象。 2019年的双11天猫开始玩起了预售把战线拉长之后,双11逐渐成为外资品牌的“狂欢”。

2020年虽然开年遭遇了“黑天鹅”时间,但是化妆品行业这个生命力旺盛的市场,从不缺乏重磅事件发生,政策、资本、品牌、渠道、平台、供应链……每一个链条,都发生着急剧变化。 2020年,是产业的“监管之年”。6月29日,国务院发布了《化妆品监督管理条例》,明确将于2021年1月1日起施行。该条例被称为化妆品行业的最高法、基础法和根本法,从2013年首次被国务院列入修订计划到正式颁布,历时7年。

随着名创优品和完美日记赴美上市,2020年冲击IPO的美妆相关企业多达数十家,覆盖了化妆品全产业链,如“防晒第一股”科思化学、“化妆棉第一股”稳健医疗、“敏感肌修护第一股”贝泰妮等,也有丽人丽妆、若羽臣此类细分领域接连上市的盛况。 在这一年,有很多美妆零售新物种诞生,WOW COLOUR、THE COLORIST调色师、苏宁极物、Only Write、喜燃、NOISY Beauty、HARMAY话梅、SN’SUKI、健康星球等等。 疫情之下,直播电商被推上C位,相关数据显示,10月份,仅薇娅和李佳琦直播带货总成交额便突破了100亿元。 2020年的双11,雅诗兰黛以24亿获得了美妆类目TOP1,薇诺娜登顶国货第一,这位功效性护肤的领头羊带领着一批新锐开启新一轮的“成分党品牌”大混战。

2021年1月1日,《新条例》正式实施,在2021年首场新闻吹风会上国家药监局化妆品监管司副司长戚柳彬指出,当前,化妆品持证生产企业数量达五千四百余家,各类化妆品注册备案主体8.7万余家,有效注册备案产品数量近160余万,我国也已成为世界上第二大化妆品消费市场。 下一个精彩纷呈的20年正式开启...... 来源:聚美丽 原标题:9000字回顾化妆品人走过的激荡20年 |

【本文地址】