| 员工出差住宿开专票还是普票?税务局明确了!以后这些不是专票的也可抵扣增值税! | 您所在的位置:网站首页 › 靳以猫主要内容 › 员工出差住宿开专票还是普票?税务局明确了!以后这些不是专票的也可抵扣增值税! |

员工出差住宿开专票还是普票?税务局明确了!以后这些不是专票的也可抵扣增值税!

|

开增值税专票?还是增值税普票? 一、出差住宿,应该开具增值税专票还是增值税普票? 答:在索要发票时,要区分不同的情况,如果是小规模纳税人的企业员工出差住酒店,可以选择开增值税普通发票;如果是增值税一般纳税人的企业员工出差住酒店,应向酒店索取增值税专用发票。 二、出差就餐,应该开具增值税专用发票还是增值税普通发票?如果取得增值税专用发票,可以抵扣吗? 答:增值税发票分为增值税专用发票和增值税普通发票两种,两者的根本区别在于前者可以抵扣进项税额,后者不可以。根据财税〔2016〕36号文规定,购进餐饮服务的进项税额不得从销项税额中抵扣,所以交际应酬的餐费、娱乐费全都是不能抵扣的,即使增值税专用发票也不行。 所以,出差就餐,应该开具增值税普通发票。但是,不能抵扣并不代表不能开专票,如果取得不能抵扣项目的专票,建议先认证再进项税额转出。 三、在酒店就餐,住宿与餐饮费能开在同一张发票上吗? 答:小规模纳税人可以将项目开在一张发票上;而对于一般纳税人,因为出差发生的住宿费取得增值税专用发票可以抵扣进项税额,餐饮、娱乐等不可以抵扣,所以要将住宿与餐饮、娱乐等分别开票,住宿开具增值税专用发票,餐饮、娱乐等开具增值税普通发票;一般纳税人如果将住宿与餐饮、娱乐开在一张专票上的,应在认证后将餐饮、娱乐部分的税额做进项税额转出。

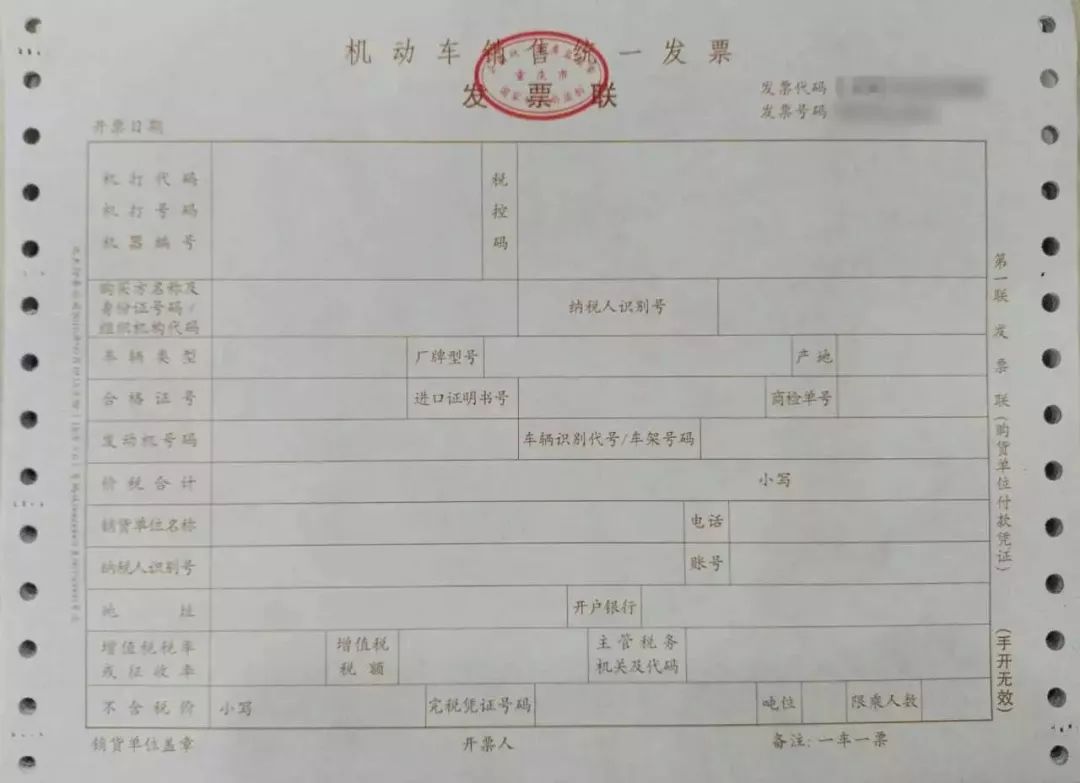

四、友情提醒 无论是增值税专用发票,还是增值税普通发票,在开具发票时,必须做到按照号码顺序填开,填写项目齐全,内容真实,字迹清楚,全部联次一次打印,内容完全一致,并在发票联和抵扣联加盖发票专用章。 大家取得发票时记得留心核对上述信息哦! 文件依据:《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第二十七条 下列项目的进项税额不得从销项税额中抵扣:(六)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。 不是专票也可抵扣增值税 1、从销售方取得的税控机动车销售统一发票上注明的增值税额,准予从销项税额中抵扣。

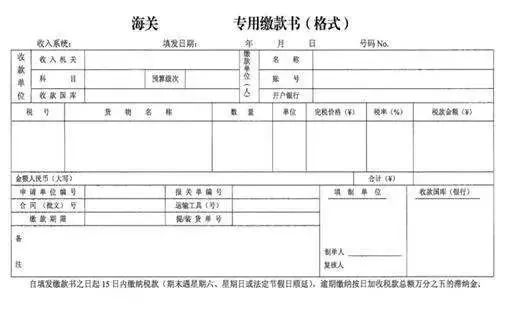

2、从海关取得的海关进口增值税专用缴款书上注明的增值税额,准予从销项税额中抵扣。

3、购进农产品,除取得增值税专用发票或者海关进口增值税专用缴款书外,按照农产品收购发票或者销售发票上注明的农产品买价和扣除率计算的进项税额。计算公式为: 进项税额=买价×扣除率 买价,是指纳税人购进农产品在农产品收购发票或者销售发票上注明的价款和按照规定缴纳的烟叶税。 购进农产品,按照《农产品增值税进项税额核定扣除试点实施办法》抵扣进项税额的除外。

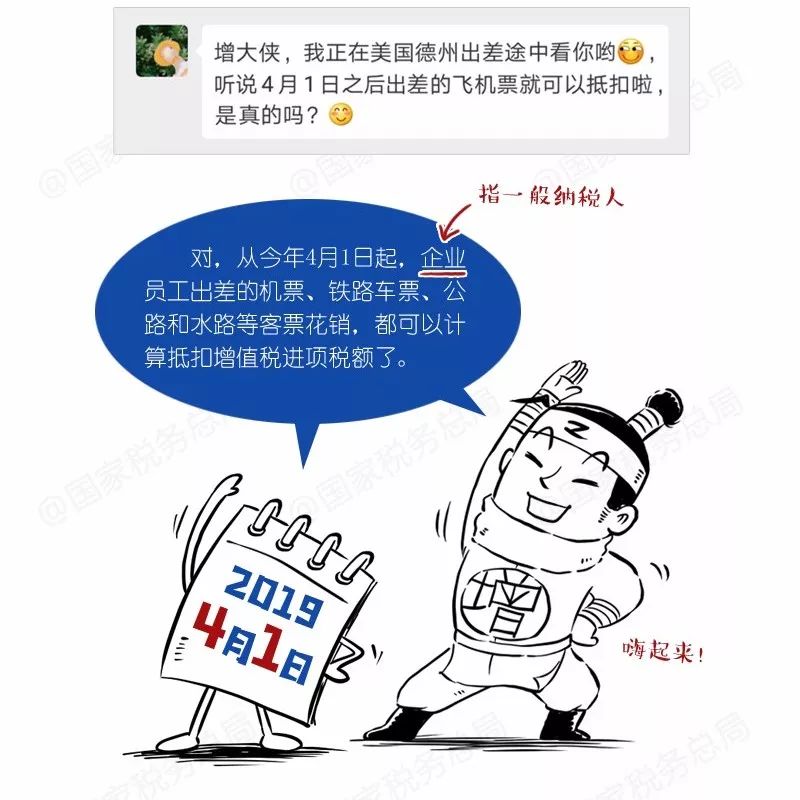

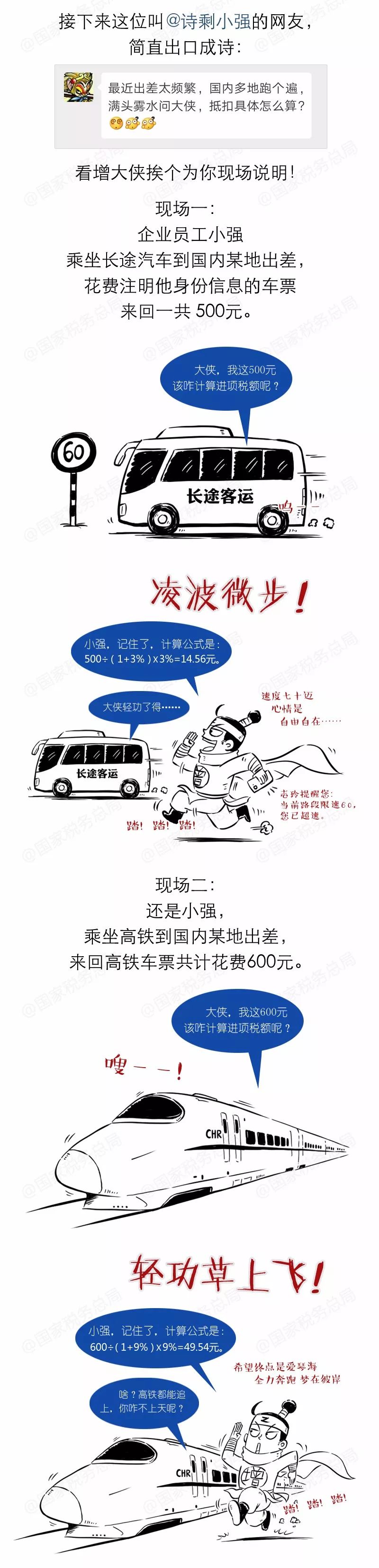

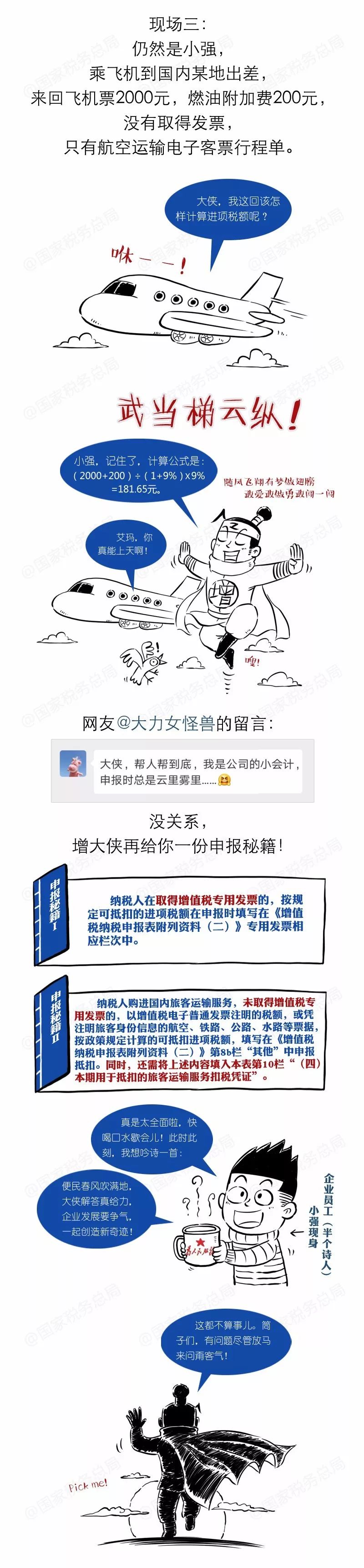

4、解缴税款完税凭证从境外单位或者个人购进服务、无形资产或者不动产,自税务机关或者扣缴义务人取得的解缴税款的完税凭证上注明的增值税额,准予从销项税额中抵扣。 政策出处: 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十五条 5、通行费,是指有关单位依法或者依规设立并收取的过路、过桥和过闸费用。 自2018年1月1日起,纳税人支付的道路、桥、闸通行费,按照以下规定抵扣进项税额: (一)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。 (二)纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额: 桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷〔1+5%)×5% 政策出处: 《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)第七条 6、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。纳税人未取得增值税专用发票的,暂按照以下规定确定进项税额: 1.取得增值税电子普通发票的,为发票上注明的税额; 2.取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额: 航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9% 3.取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额: 铁路旅客运输进项税额=票面金额÷(1+9%)×9% 4.取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额: 公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3% 政策出处: 《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条 特别提醒: 《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1《营业税改征增值税试点实施办法》第二十六条规定: 纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。 附:最强国内交通客票抵扣攻略

来源:小陈税务、财税直播间、北京税务、国家税务总局 【免责声明】:本公众号对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考!如著作权人发现本公众号转载了其拥有著作权的作品时,请及时留言通知我们,本公众号将及时删文处理。返回搜狐,查看更多 |

【本文地址】