| 对美、欧非银行金融机构监管的反思及改进建议 | 您所在的位置:网站首页 › 非银行金融机构的监管部门 › 对美、欧非银行金融机构监管的反思及改进建议 |

对美、欧非银行金融机构监管的反思及改进建议

|

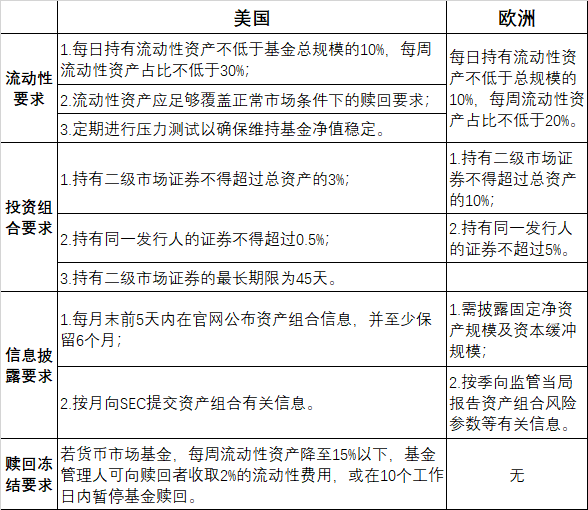

资料来源:BIS Quarterly Review 五是CCP降低了银行面临的信用风险,但加剧其流动性风险。CCP通过对银行与NBFI的交易进行集中清算,实现了风险的重新配置,将NBFI破产可能引致的损失由银行转移到自身,降低了银行的信用风险。但同时,随着交易规模增加,其会要求银行追加保证金,加大银行的流动性风险。 多家央行打破常规,直接向NBFI提供流动性支持。美联储重启了2008年金融危机曾使用的交易商信贷工具(PDCF),并推出了货币市场共同基金流动性工具(MMLF),直接向一级交易商、MMF注入流动性;同时通过重启并扩大互换网络、创设临时性回购便利工具(FIMA)等方式,向离岸市场注入美元流动性。印度央行等也直接为MMF提供流动性支持。 二、现有监管措施难以应对非银行金融机构引发的市场风险 2008年金融危机后,美国、欧洲等主要经济体均加强了对NBFI的监管,但现有措施对NBFI可能引发市场风险的监管力度仍然不足,因而未能有效防范其对金融市场的冲击。 一是NBFI的监管法规和监管机构较为分散,难以捕捉各类NBFI之间的风险传导。在美国,MMF和ETF需遵守《投资公司法案》;而CCP和对冲基金需遵守《多德-弗兰克法案》。对NBFI的监管总体由美国证券交易委员会(SEC)负责,但因其集中清算业务涉及衍生品合约,CCP同时接受美国商品期货交易委员会(CFTC)监管。欧洲对NBFI的监管更为碎片化。金融危机后,欧盟委员会、欧洲证券监管委员会等针对各类NBFI分别出台了监管法规,并分属各部门监管。例如,对CCP的监管主要由成员国监管机构负责,欧委会和欧洲证券及市场管理局负责制定统一监管标准及成员国的监管协调;MMF则主要受欧洲证券监管委员会监管。 二是目前对NBFI的监管侧重于投资者保护和合规交易,但缺乏对市场风险及其传导的防范措施。这主要是因为,此前主要经济体的监管当局对NBFI持放任自流的态度,不希望因约束过多影响其资源配置效率及创新行为。因此,监管当局仅侧重于利用信息披露、公平交易等措施规范投资行为,加强投资者保护,但未对各类NBFI的产品结构及风险特征采取有针对性的监管措施。 MMF方面,监管当局对期限错配的问题关注不足。尽管美国和欧洲监管当局均关注MMF赎回问题,通过施加流动性要求、投资组合要求等降低MMF的赎回压力;美联储亦要求MMF定期进行压力测试以确保其净值稳定,并附加了在极端情形下的赎回冻结要求。然而,这些措施并没有抓住MMF赎回压力的根本——发行和投资产品的流动性错配,因此只能防范正常市场条件下少部分MMF的赎回问题,但当遭遇系统性冲击时,不足以应对大规模赎回压力。 表1 美国及欧洲对货币市场基金的监管方式

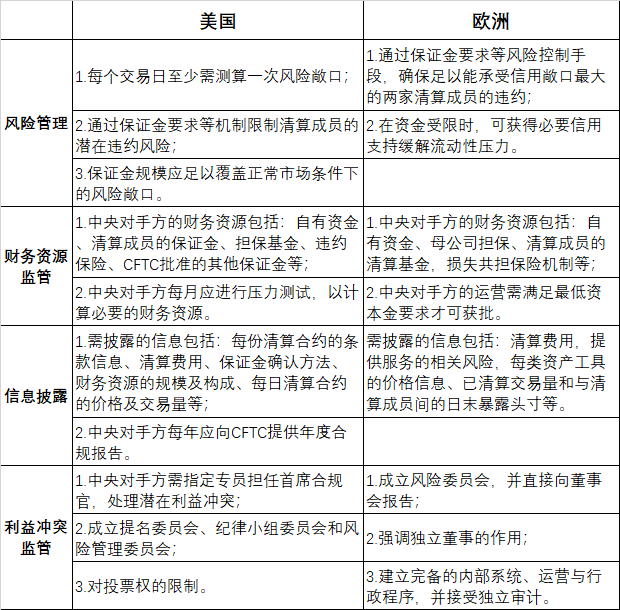

对冲基金及ETF的监管存在类似问题。高杠杆是对冲基金的主要特征之一,尽管欧美监管当局将杠杆率作为风险监测指标之一,但并未对对冲基金的最高杠杆率施加明确约束,因而部分对冲基金的杠杆高达100倍。目前的监管措施更多侧重的是设置最低管理资产规模、规范基金经理薪酬、加强信息披露、设置保证金要求,难以防范市场动荡下高杠杆引发的高风险问题。 ETF方面,迄今为止欧美对ETF都没有系统的监管方案,仅设置了对各类别ETF的微观监管措施,且呈现先紧后松的趋势。2018年,SEC放松了对ETF的监管,免除了金融机构发行ETF时需依据美国投资法进行免责申请的规定,并赋予ETF资产组合更高的灵活性。 对CCP的监管相对完善,因此其本身在本轮危机中并未受到较大冲击。由于CCP承担了各类市场主体的交易结算工作,实现了信用风险从交易主体到中央对手方的再分配,若不加强监管,可能导致风险集中爆发,冲击金融稳定。据此,欧美均对中央对手方采取了严格的监管措施,设置了保证金、最低资本金要求,并较为有效地抵御了风险。但在本轮危机中,随着各类交易的风险敞口上升,CCP追加保证金的要求加剧了银行的流动性压力,凸显了面临系统性冲击时,顺周期性的保证金要求可能进一步恶化市场流动性状况这一问题。 表2 美国及欧洲对中央对手方的监管措施

三是部分监管措施设计不合理,可能加剧市场风险。如上所述,由于现行针对NBFI的监管措施偏微观,一旦金融市场遭遇系统性冲击,现行措施不仅难以缓解NBFI面临的压力,反而会加剧风险传导,引发市场动荡。疫情期间,某些MMF面临大规模赎回要求并使用缓冲,引发了投资者普遍恐慌,导致赎回压力传导至一些经营正常的MMF,加剧了MMF市场的踩踏。 三、改进非银行金融机构监管方式的思考 一是重新评估NBFI以促进金融市场效率和维护金融体系稳定的平衡。在疫情前,主要经济体在制定或修改监管规则时,更侧重于发挥NBFI改进资源配置效率的作用,因而尽可能避免对其施加过多制度约束。事实证明,随着NBFI规模迅速增长,其对金融市场稳健性的影响也愈发提高。因此,未来监管当局在制定监管规则时,需更多地考虑NBFI可能给市场带来的冲击,不应为了过度追求效率而降低稳健性要求。 二是建立针对NBFI的完整监管法案,并考虑由中央银行统筹监管工作。须加强监管协调,以避免对各类NBFI监管法规的冲突或疏漏。同时,可由中央银行统筹对NBFI的监管,再由其他监管当局负责对各类NBFI的具体监管,这样有助于从宏观角度监测NBFI之间及其与银行间的风险传导。 三是考虑将NBFI纳入宏观审慎管理框架,加强事前监管。本次危机证明,流动性费用、暂停赎回等事后监管措施并不能有效遏制风险,反而会适得其反,导致个体风险演化为系统性风险。因此,需加强对NBFI的事前监管,考虑将NBFI纳入宏观审慎管理框架,除了关注其流动性状况外,还应重点监测其增长速度、杠杆率、市场集中度、定价及投资者结构等指标,并考虑引入资本缓冲要求、限制银行对NBFI的风险敞口等防范机制。 四是细化并完善针对各类NBFI的监管措施。本轮危机揭示出各类NBFI的主要风险,但目前相应的监管措施仍有不足。因此,未来应进一步完善并细化监管措施,例如,重新规定MMF可投资产品的范围及期限,以降低期限错配问题;施加对对冲基金的最高杠杆率限制,或采取梯度准备金制度,对高杠杆的对冲基金采取更高的准备金要求;规范ETF的交易行为,避免在金融市场遭受系统性冲击时,金融机构将其作为对冲工具或获取流动性的手段并加剧市场动荡;有必要重新审视市场流动性整体承压时,CCP保证金要求是否具有顺周期性,加剧流动性短缺问题。 五是央行应尽量避免直接为NBFI提供流动性支持,防范道德风险。为应对NBFI引发的流动性短缺,部分央行采取措施直接支持特定类型的NBFI,平抑市场风险,但央行救助措施一定程度上加剧了NBFI的道德风险。因此,应降低NBFI对央行救助的依赖。一方面,已实施的救助措施应尽快退出,以避免成为常态化工具;另一方面,加强央行沟通,降低NBFI对央行再次为其提供流动性支持的预期,并督促其提高自身的风险管理水平。 此外,国际组织也针对NBFI风险展开了一系列研究并提出建议。BIS认为,需要提高数据可得性,从四个维度弥补NBFI的数据缺口:国内银行与NBFI间的风险敞口、作为银行交易对手方的特定类型NBFI的风险敞口、NBFI之间的风险敞口,及所有支持上述风险敞口的金融工具,以此构建完善的NBFI监测指标体系。国际货币基金组织(IMF)在2020年10月的《全球金融稳定报告》中建议,加强对NBFI的审慎监管并扩大监管范围,包括:一是重点关注对CCP等市场基础设施的审慎监管,尤其是妥善应对保证金制度的顺周期性;二是完善流动性风险管理,可参考对银行的监管方式,加强投资基金对流动性缓冲的使用,并考虑采取“摆动定价”机制应对赎回压力、建立投资基金杠杆率衡量的国际统一标准等。金融稳定委员会(FSB)计划开展对MMF的新一轮全面评估并推动其改革;同时成立工作组,研究各类NBFI间以及NBFI与银行间的关联,并于去年11月向二十国集团(G20)提交报告《3月市场动荡的整体回顾》,提出应重点从三方面加强NBFI治理:一是短期内应重点解决MMF等特定市场的风险;二是中长期内研究NBFI的系统性风险,及其与银行部门的风险传导;三是评估应对NBFI系统性风险的政策框架,FSB已将此列为2021-2022年的重点工作。。 历史经验表明,NBFI的金融创新非常迅速,导致监管部门对其风险的认知、监测和诸多措施均滞后于创新速度,为此,各国监管当局及国际组织应加强对NBFI的监测及评估,并及时更新监管框架,从而妥善应对其潜在风险,维护金融稳定。 作者:益言

返回搜狐,查看更多 |

【本文地址】