| 复星医药成员企业江苏万邦产品分析 本文已委托“维权骑士”(rightknights.com)进行维权行动,转载请联系本人。笔者注:江苏万邦作为$复星医药(... | 您所在的位置:网站首页 › 非布司塔 › 复星医药成员企业江苏万邦产品分析 本文已委托“维权骑士”(rightknights.com)进行维权行动,转载请联系本人。笔者注:江苏万邦作为$复星医药(... |

复星医药成员企业江苏万邦产品分析 本文已委托“维权骑士”(rightknights.com)进行维权行动,转载请联系本人。笔者注:江苏万邦作为$复星医药(...

|

来源:雪球App,作者: ilovegrace,(https://xueqiu.com/1567272814/87349118)

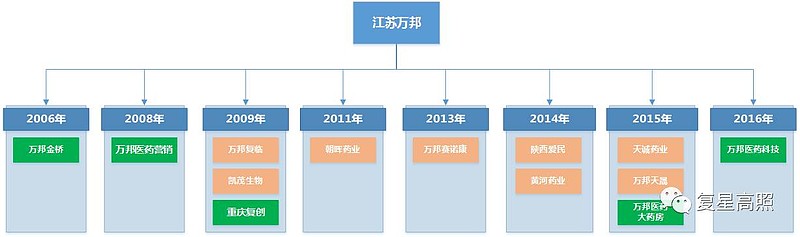

本文已委托“维权骑士”(rightknights.com)进行维权行动,转载请联系本人。 笔者注:江苏万邦作为$复星医药(SH600196)$ $复星医药(02196)$ 医药工业的核心成员企业,一直想找相关数据进行分析却未能如愿。抛开上市公司而分析它的全资子公司,一方面数据获取困难,另一方面成果作用于基本面和股价的判断有限。但是笔者还是希望挑战一下,毕竟复星医药不是单体公司,很多成员企业承担着大健康产业链不同的角色和分工,从分析核心成员企业的产品线入手,有助于进一步认识和理清公司。 由于无法获取公司各产品的实际销售额数据,本文只针对PDB数据库重点城市样本医院用药数据对公司产品进行分析和判断,请以公司公布的各产品销售数据为准。 正式开始对江苏万邦产品线的分析。 一、历史沿革和扩张历程:抛弃以往繁琐文字介绍,只用一张年份图表示:2009年-2015年对外并购扩张,完成现有成员企业和产品线布局。 图1 江苏万邦发展扩张历程(按年份)

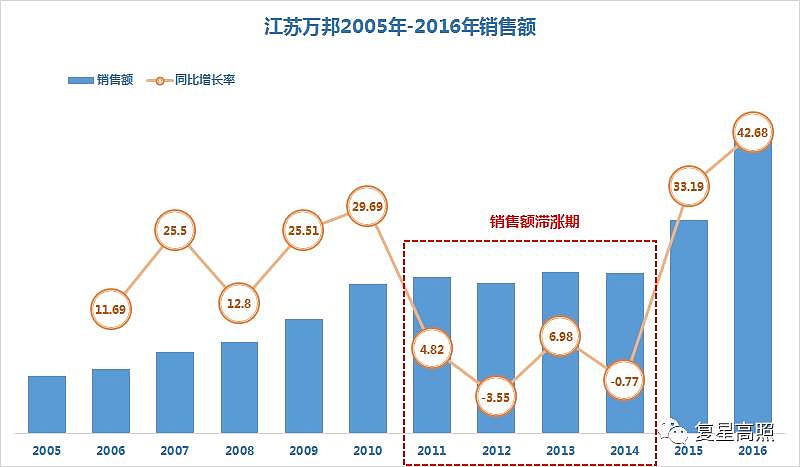

注:绿色为公司设立的企业,浅色为并购的企业 下文所述会将江苏万邦本部与旗下各成员企业分开分析,出现江苏万邦(本部)字样全部指本部,不包含旗下公司数据。 二、江苏万邦(本部)2005年-2016年销售额:纵览下图江苏万邦(本部)2005年到2016年销售额,基本呈先升后抑再扬的走势:2015年开始增速大幅超过集团平均增速水平。 图2 江苏万邦(本部)2005年-2016年销售额  笔者特别注意到在2011年到2014年出现了4年的销售额滞涨期(红色矩形),这个区间和2015年、2016年的高速增速期品种变化是本文分析的主要内容。 图3 江苏万邦(本部)2011年-2014年销售滞涨期

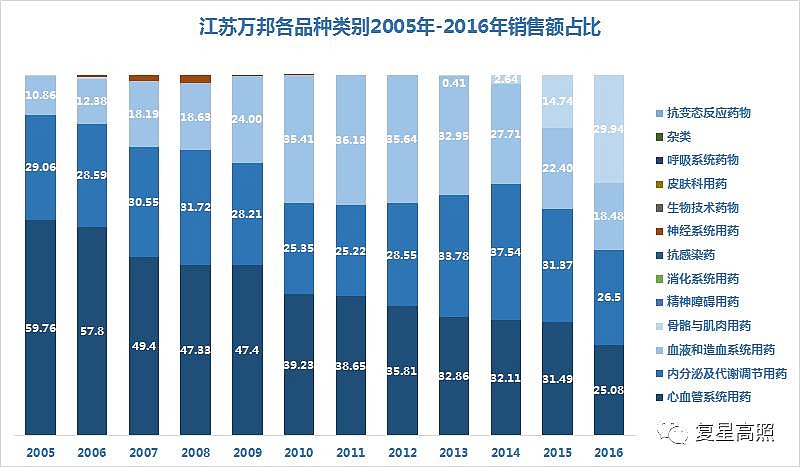

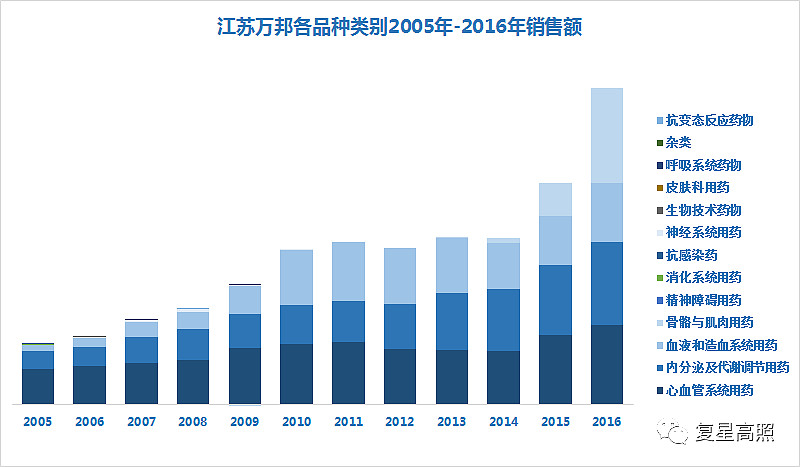

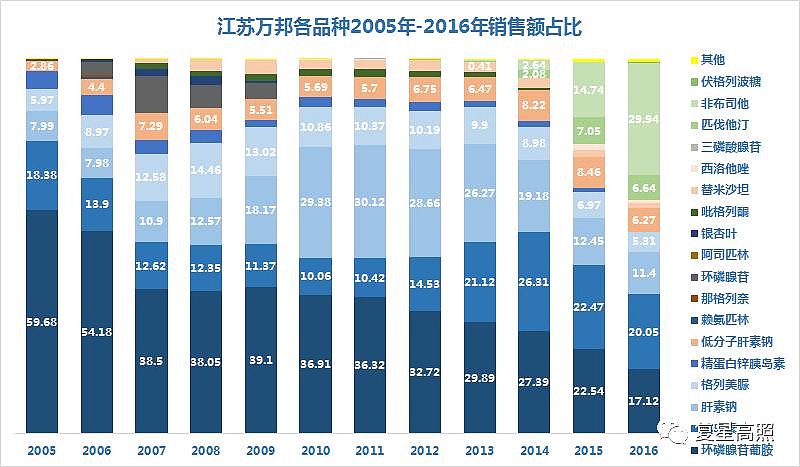

1、首先我们来看一下江苏万邦在医药品种类别方面的变化:经过十余年的发展,江苏万邦(本部)基本形成了四个主要的品种类别: (1)心血管系统用药:销售占比呈逐年下降的趋势; (2)内分泌及代谢调节用药:销售占比在经历2013年和2014年两年占比大幅提升后,在2016年出现了明显下降; (3)血液与造血系统用药:销售占比近年呈现走低的趋势; (4)骨骼与肌肉用药:2015年和2016年销售占比大幅增加,间接挤压了其他品种类别的销售额占比。 图4 江苏万邦(本部)各品种类别2005年-2016年销售额占比  从图5各品种类别销售额累图中可以看到2015年和2016年大幅增长来源于骨骼与肌肉用药出现了大幅增量。 图5 江苏万邦(本部)各品种类别2005年-2016年销售额  2、2011年到2014年滞涨期各品种出现了怎样的情况?我们来看两张各品种销售额和销售额占比的图。 第一张是各品种销售额占比的图(图6),用以说明各品种在公司内销售占比变化: (1)2011年到2014年第一大品种环磷腺苷葡胺,但占比呈逐年下降的趋势,该品种很大程度上影响了心血管系统用药的销售走势; (2)第二大品种是肝素钠,占比也是呈逐年下降的趋势,同样影响着心血管系统用药的走势; (3)第三大品种是胰岛素,占比呈逐年上升趋势,并在2014年与环磷腺苷葡胺几乎平起平坐,但似乎当时的胰岛素还是比较低端的动物胰岛素和人胰岛素,价格低,主要靠放量提升销售额。 图6 江苏万邦(本部)各品种2005年-2016年销售额占比

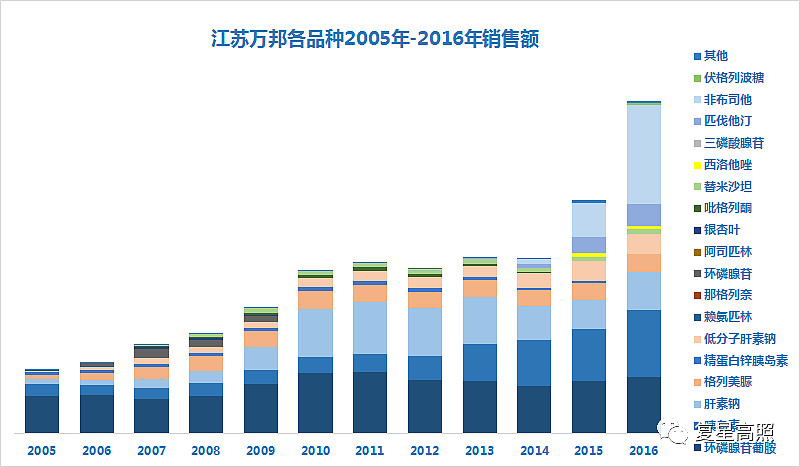

第二张图是各品种销售额,用以说明各品种销售趋势。 图7 江苏万邦(本部)各品种2005年-2016年销售额

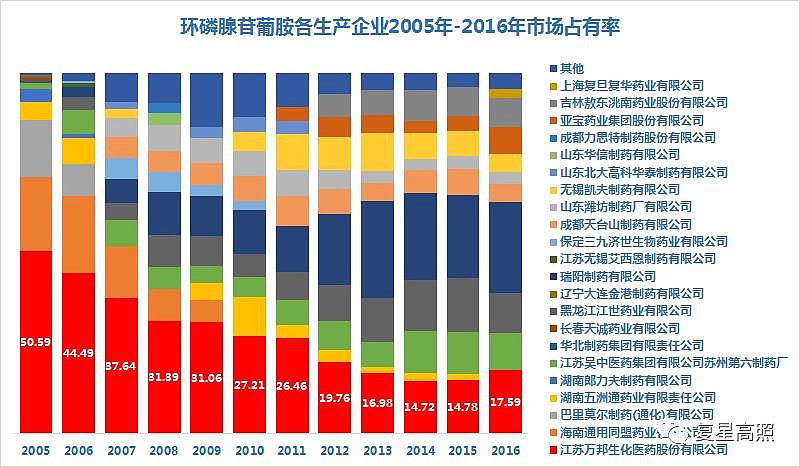

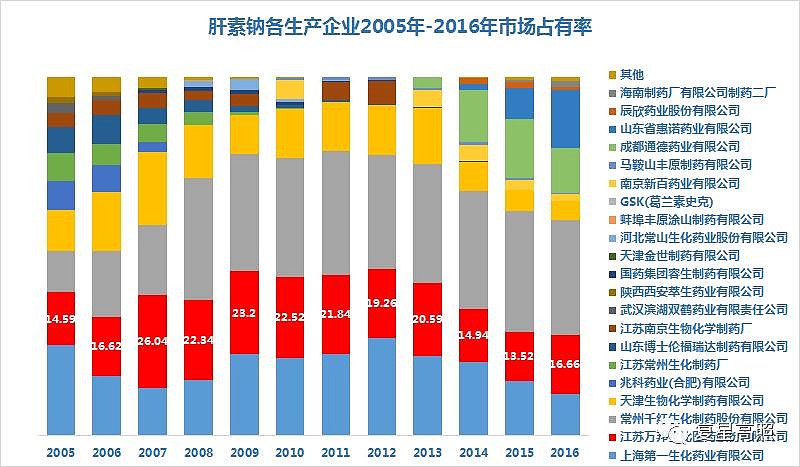

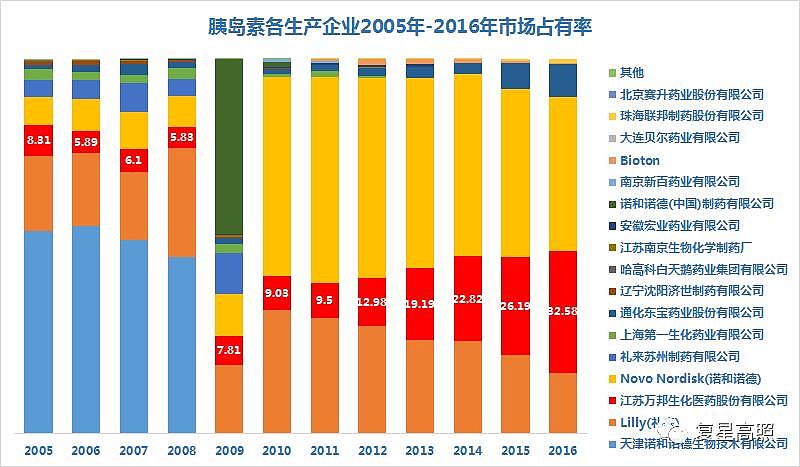

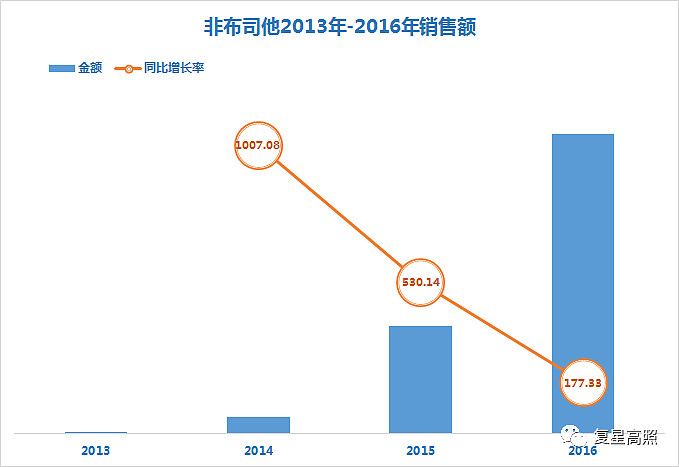

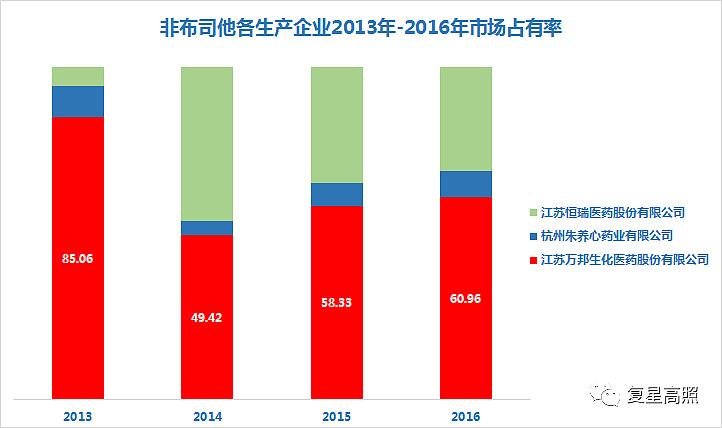

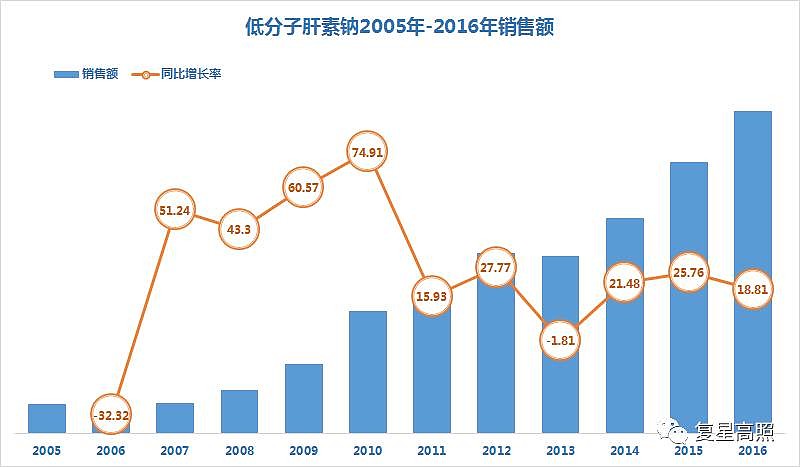

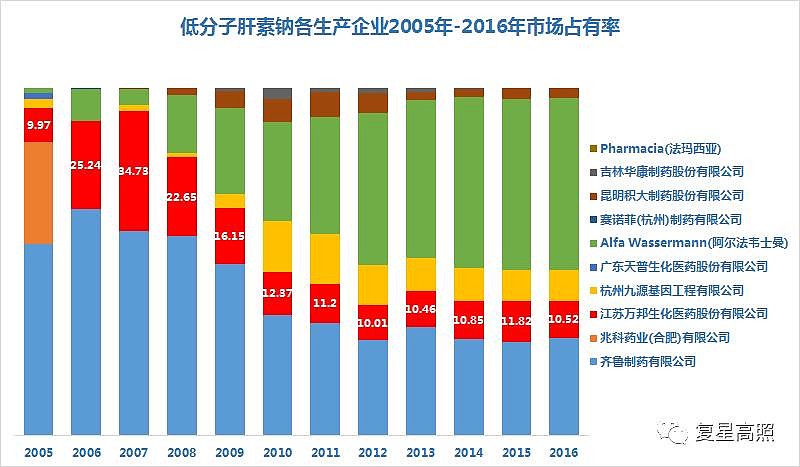

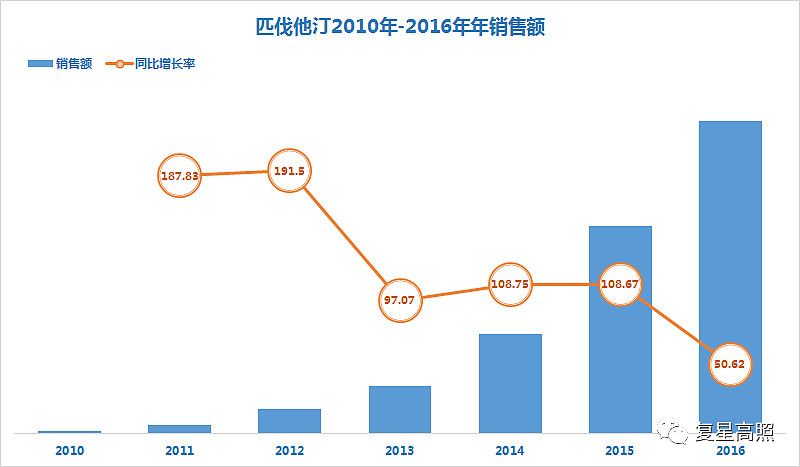

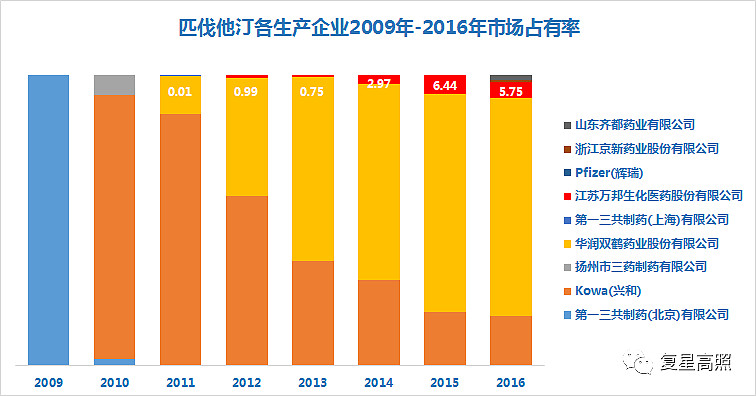

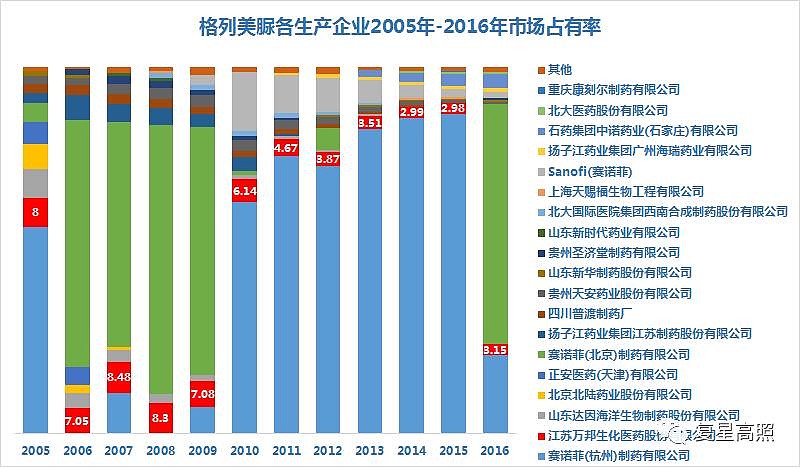

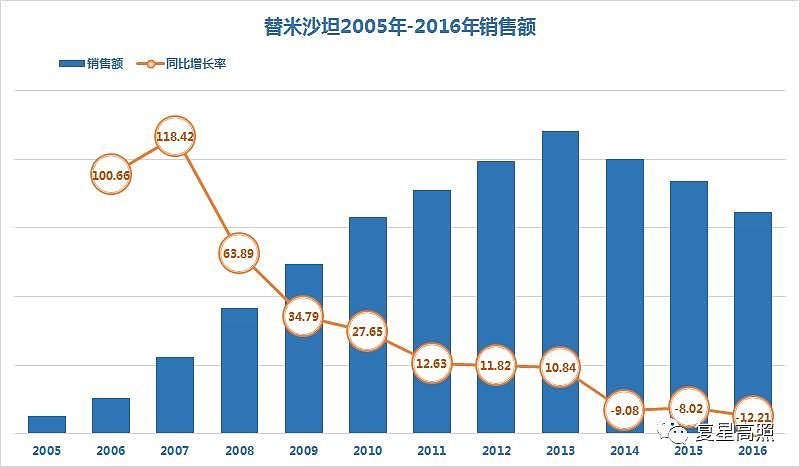

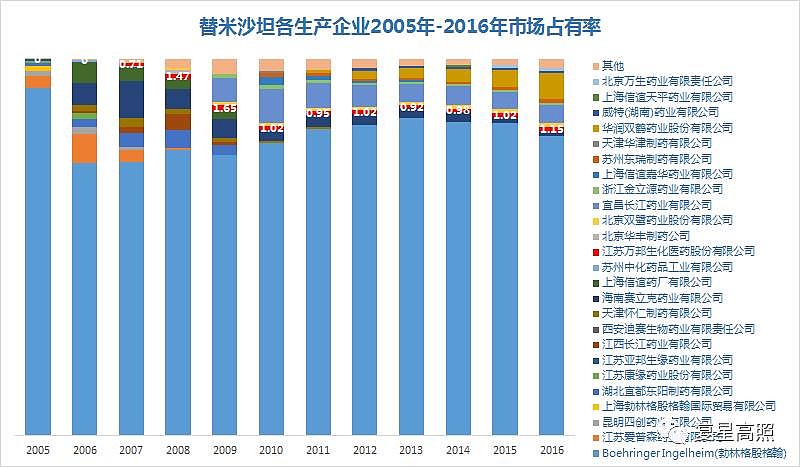

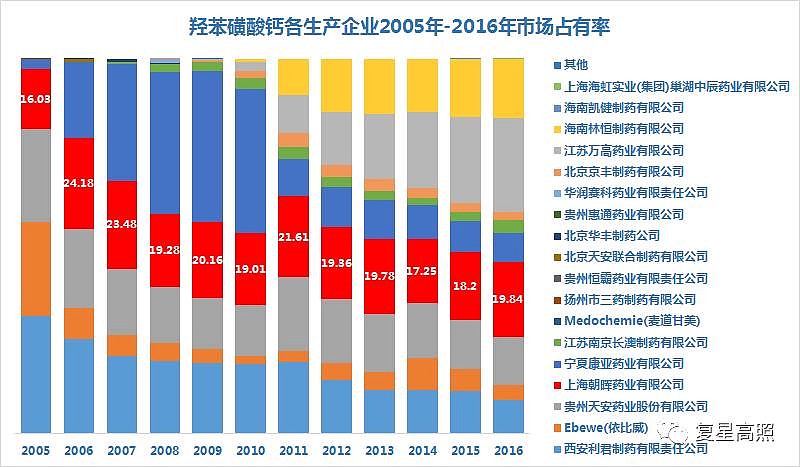

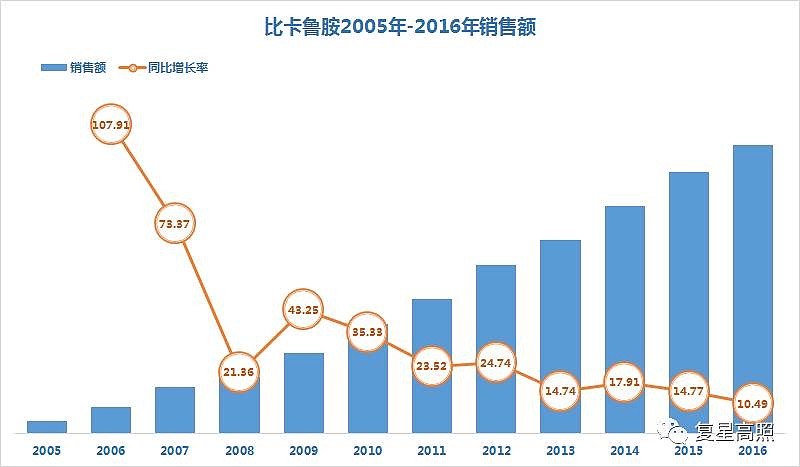

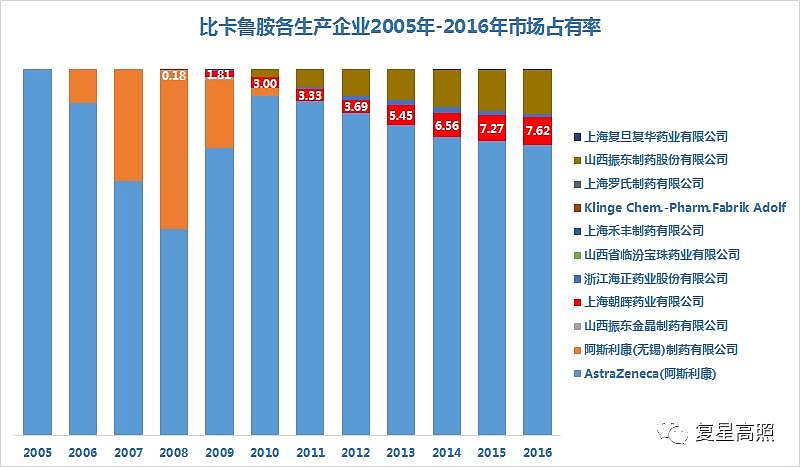

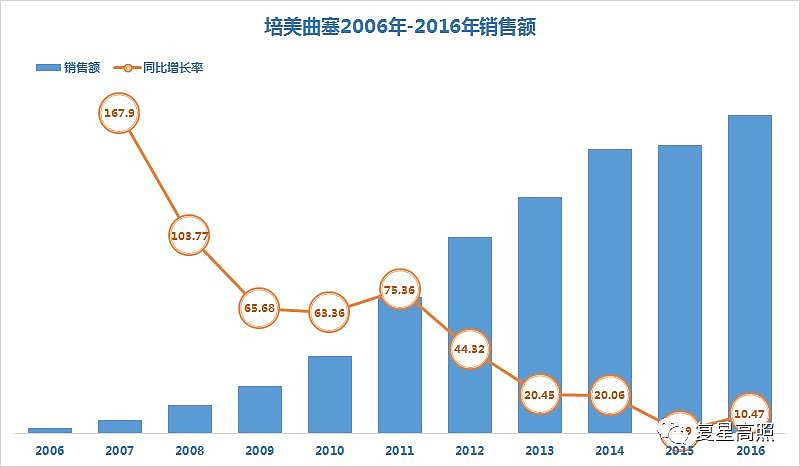

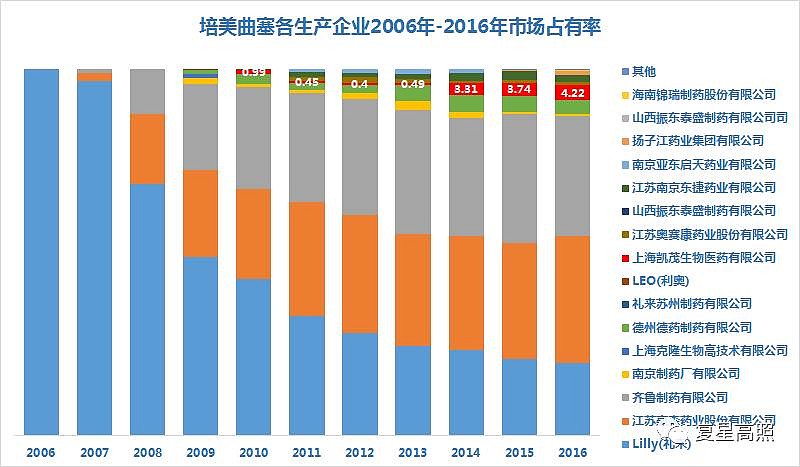

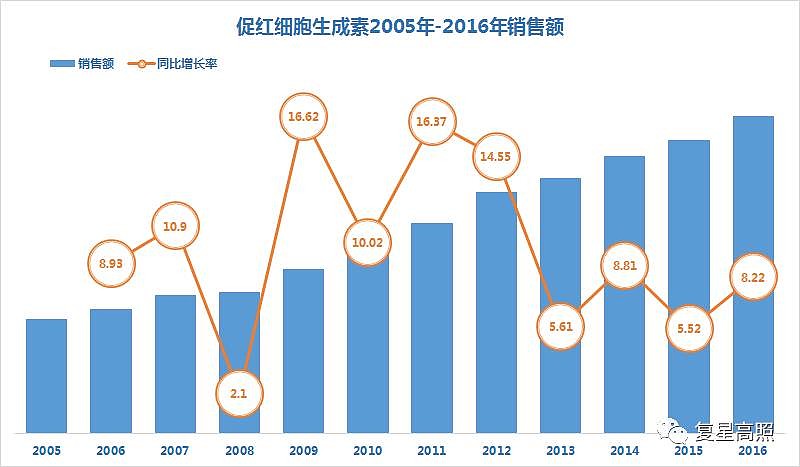

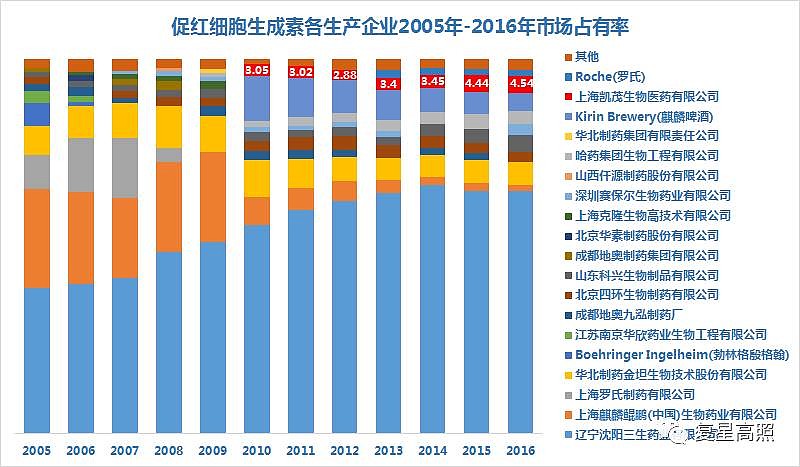

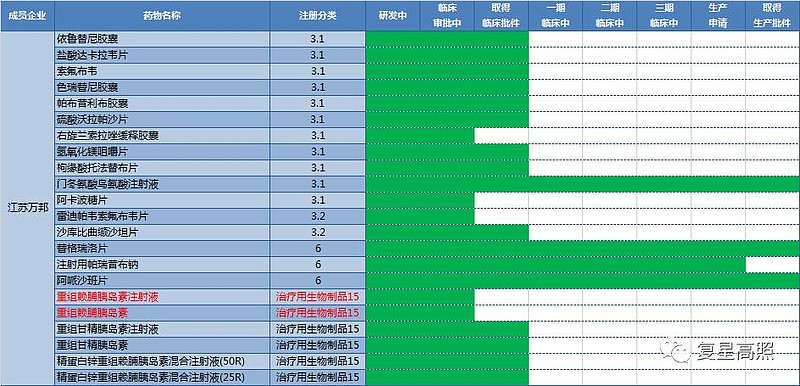

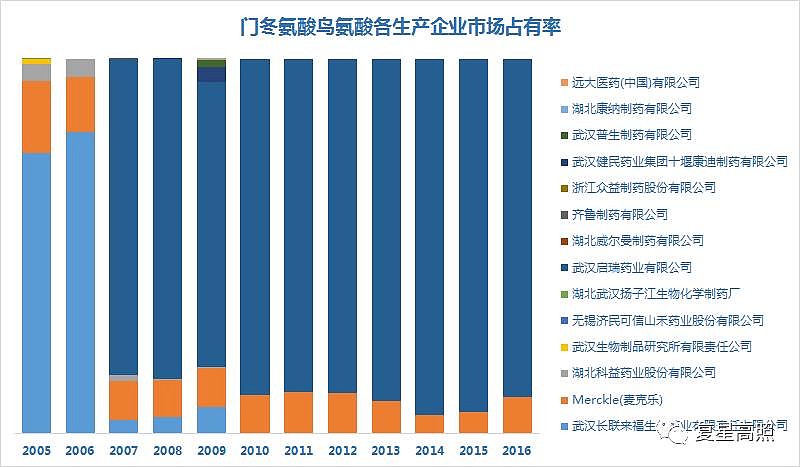

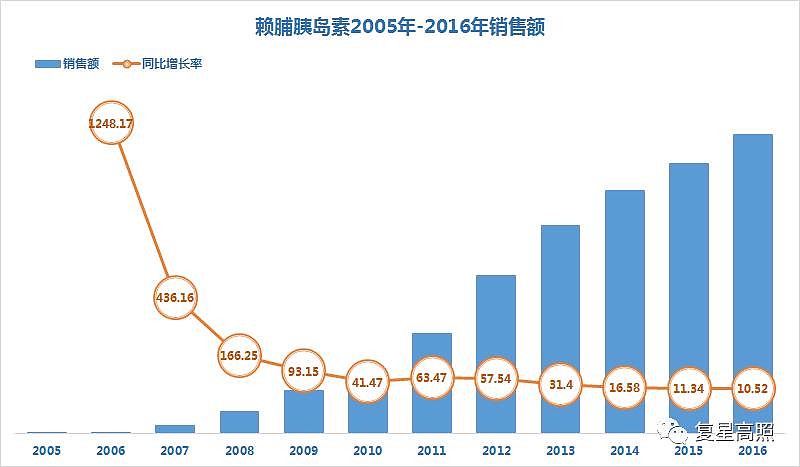

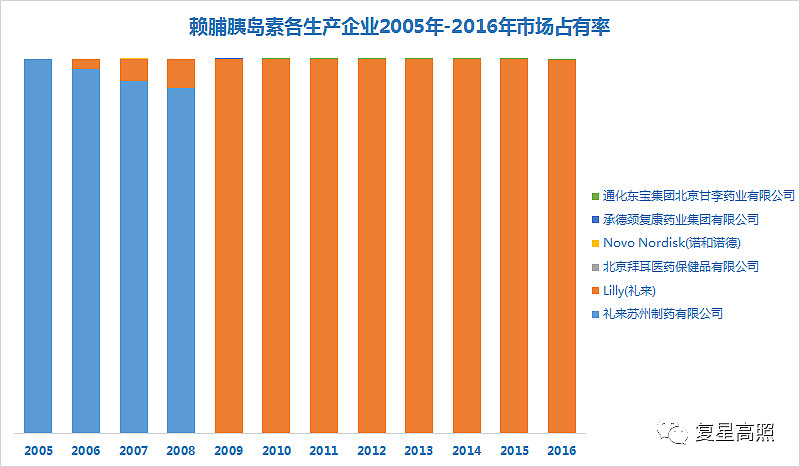

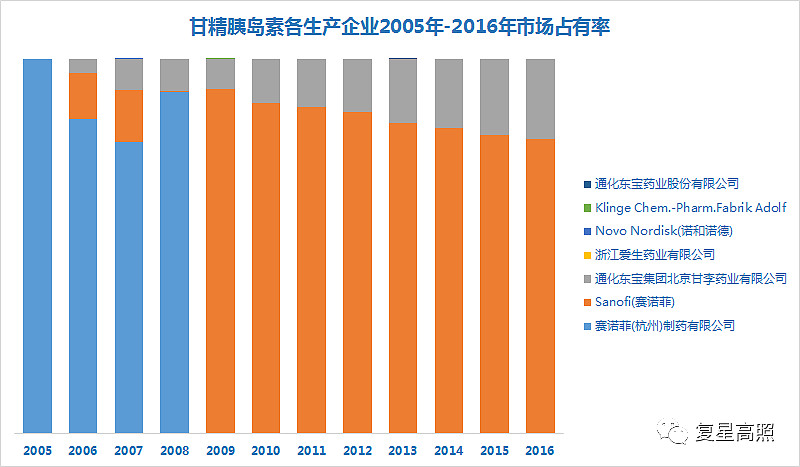

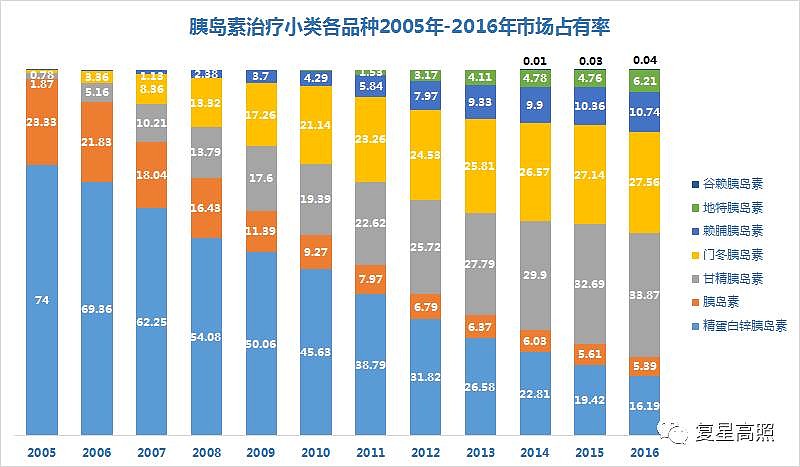

(2)第二大品种肝素钠销售额经历了前几年的增长后,近年销售额持续下降; (3)第三大品种胰岛素销售额增长比较稳定,维持每年20%左右的增长幅度; (4)骨骼与肌肉系统用药新品种非布司他销售额呈成倍增长的趋势,2014年6倍,2015年7倍,2016年3倍。 笔者认为,江苏万邦(本部)除非布司他和胰岛素以外的品种已经进入到一定的销售滞涨期,新品带动了这两年销售额的增加。低端的胰岛素在二三线城市甚至农村还是能维持一定市场份额,如果公司想维持较高的销售额增幅趋势,需要不断有新的大品种。 三、江苏万邦(本部)主力品种市场销售额和市场占有率情况 (1)环磷腺苷葡胺 经历了四年低增速后,环磷腺苷葡胺2016年开始出现负增长的情况。江苏万邦(本部)环磷腺苷葡胺的市场占有率逐步下滑至17%,全市场仅次于瑞阳制药的25%,后面追赶者黑龙江江世和江苏吴中占比在10%左右。 图8 环磷腺苷葡胺2005年-2016年销售额  图9 环磷腺苷葡胺各生产企业2005年-2016年市场占有率  注:所有江苏万邦(本部)的数据都用红色标出,下同 (2)肝素钠 肝素钠无论是注射剂还是原料药在中国都是一个竞争非常激烈的品种,该品种销售额已经比较稳定,多年没有大幅增减情况。江苏万邦(本部)市场占有率16%位居第二,但与第一位的常州千红(31%)相差较多,身边抢占第二位的对手非常多,包括惠诺药业(16%),通德药业(12%),上海第一生化(11%)等。 图10 肝素钠2005年-2016年销售额  图11 肝素钠各生产企业2005年-2016年市场占有率  (3)胰岛素 胰岛素近年维持非常稳定的销售额,都是很窄幅的增减浮动。江苏万邦(本部)市场占有率32%,仅次于诺和诺德的40%,高于礼来的16%,东宝8%,四家占有率超过市场的98%。 图12 胰岛素2005年-2016年销售额  图13 胰岛素各生产企业2005年-2016年市场占有率  (4)非布司他(万邦6+1重点产品,商品名优立通) 非布司他仿制药2013年朱养心、恒rui和万邦相继上市,这就提供了可供比较的同口径对比样本。非布司他近三年呈高速增长的态势。江苏万邦(本部)一直维持着非常高的市场占有率(超过60%),远高于竞争对手恒rui(31%)和朱养心(8%),在一定程度上说明在疗效和营销能力上万邦要超过竞争对手。 图14 非布司他2013年-2016年销售额  图15 非布司他各生产企业2013年-2016年市场占有率  (5)低分子肝素钠 低分子肝素钠与肝素钠相比,具有半衰期较长、抗血栓效果好、出血倾向较弱、给药方便,但价格相对肝素钠较贵。近年低分子肝素钠呈快速增长的势头,江苏万邦(本部)市场占有率自2011年开始一直维持在11%左右,位列行业第三,低于阿尔法韦士曼(49%)和齐鲁制药(28%),高于九源基因(9%)。 图16 低分子肝素钠2005年-2016年销售额  图17 低分子肝素钠各生产企业2005年-2016年市场占有率  (6)匹伐他汀(万邦6+1重点产品,商品名邦之) 匹伐他汀样本数据只有2010年-2016年的,总体呈高速增长的趋势。作为万邦6+1重点产品,市场占有率仅有5.75%,华润双鹤(75%)和兴和(17%)分列前两位,凭借万邦的销售渠道应该还有能力蚕食掉竞争对手的市场份额。 图18 匹伐他汀2010年-2016年销售额  图19 匹伐他汀各生产企业2009年-2016年市场占有率  (7)格列美脲(万邦6+1重点产品,商品名万苏平) 格列美脲作为第三代磺酰脲类抗糖尿病用药,近年销售增长已经趋缓,三年增长率维持在个位数幅度。江苏万邦(本部)市场占有率排名第三只有3.15%,排在第一位的是原研药生产企业赛诺菲,市场份额超过86%,排在第二位的是中诺药业(3.73%)。 图20 格列美脲2005年-2016年销售额  图21 格列美脲各生产企业2005年-2016年市场占有率  (8)替米沙坦(商品名邦坦) 替米沙坦从2013年最高峰连续三年回落,2016年回落达到12%。江苏万邦(本部)市场占有率一直维持非常少的份额,2016年为1.15%,勃林格殷格翰以接近80%的市场占有率位居第一,华润双鹤6.7%排名第二,宜昌长江药业4.8%排名第三。 图22 替米沙坦2005年-2016年销售额  图23 替米沙坦各生产企业2005年-2016年市场占有率  四、江苏万邦成员企业主力品种市场销售额和市场占有率情况 1、羟苯磺酸钙(万邦6+1重点产品,商品名可元) 羟苯磺酸钙作为万邦6+1重点产品,也是朝晖药业销售占比最高的产品,近三年市场整体销售额出现停滞的情况。朝晖药业的市场占有率一直维持在17%-20%区间,处于市场第二位。排名第一的是万高药业,市场占有率25%,林恒制药和天安药业分别以15%和12%排在第三、四位。 图24 羟苯磺酸钙2015年-2016年销售额  图25 羟苯磺酸钙各生产企业2015年-2016年市场占有率  2、比卡鲁胺 比卡鲁胺作为朝晖药业近年异军突起的产品,已经在朝晖内部占据33%销售额占比。虽然近年市场销售额增速逐渐放缓,但依然维持着增长的态势。第一名阿斯利康市场占有率79%,振东制药12%排在第二名,朝晖药业7.62%排名第三。 图26 比卡鲁胺2005年-2016年销售额  图27 比卡鲁胺各生产企业2005年-2016年市场占有率  3、培美曲塞 培美曲塞是治疗肺癌非常好效果的产品,2016年重点城市样本医院用药数据已经超过11亿元。上海凯茂市场占有率在2014年开始跳跃增长,从百分之零点几的市场占有率跃升至超过3%,市场排名第四,由于进入时间晚,与市场企业生产企业相比仍然占比偏低。江苏豪森和齐鲁制药分别以34%和32%位居前两位,礼来以20%排名第三。 图28 培美曲塞2006年-2016年销售额  图29 培美曲塞各生产企业2006年-2016年  4、促红细胞生成素(万邦6+1重点产品,商品名克隆怡宝) 促红细胞生成素作为治疗严重贫血的产品,一直是上海凯茂的主力品种,2014年之前销售额占比一直维持在60%,近年随着培美曲塞销售额的增长销售额占比有所下降。上海凯茂在细分领域市场占有率只有4.54%,远远落后于三生制药(64%),金坦生物(6%),Kirin Brewery(4.87%)和科兴生物(4.66%)。 图30 促红细胞生成素2005年-2016年销售额  图31 促红细胞生成素各生产企业市场占有率比  五、江苏万邦(本部)研发储备情况 上面我们提到,江苏万邦(本部)主要靠新品来支撑销售额,那么我们来看一看江苏万邦研发库中的有什么样新品储备。 笔者对公开的研发资料进行了梳理和受理号去重,不完全统计目前万邦3.1类药11种,3.2类药2种,6类药3种,生物制品3种。当然未来产品库中不排除将核心研发成员企业上海星泰、重庆复创的产品进行授权、生产、销售,本文只对涉及到江苏万邦、万邦金桥以及与上海星泰合作研发的药物。 图32 江苏万邦研发进展  遗憾的是笔者并没有在公开数据中找到依鲁替尼、达卡拉韦、索氟布韦、色瑞替尼、帕布昔利布、托法替布、帕瑞昔布钠等药品在国内的销售情况,我们只能对已经获批生产的药品门冬氨酸鸟氨酸和两个胰岛素品种赖脯胰岛素和甘精胰岛素国内销售情况进行分析。 1、3.1类药门冬氨酸鸟氨酸 门冬氨酸鸟氨酸主要治疗急性和慢性肝炎,目前被麦克乐(8%)和启瑞药业(92%)占据,重点城市样本医院用药数据已经超过3亿元,市场有一定规模,万邦新品上市有望抢占一部分市场份额。 图33 门冬氨酸鸟氨酸2005年-2016年销售额  图34 门冬氨酸鸟氨酸各生产企业市场占有率  2、赖脯胰岛素 赖脯胰岛素市场销售额增幅已经逐年回落至10%左右,而礼来公司一家独大,占据市场份额超过99%,甘李药业市场份额仅有0.66%。万邦赖脯胰岛素获批后能否抢占礼来的份额目前还很难说。 图35 赖脯胰岛素2005年-2016年销售额  图36 赖脯胰岛素各生产企业2005年-2016年市场占有率  3、甘精胰岛素 甘精胰岛素重点城市样本医院用药数据超过5亿,目前呈比较平稳增长趋势,销售额增长率也已经在2016年下降到10%左右。赛诺菲占据了78%的市场份额,而甘李药业占据余下的市场份额,甘李的市场份额有可能成为万邦的突破口。 图37 甘精胰岛素2005年-2016年销售额  图38 甘精胰岛素各生产企业2005年-2016年市场占有率  4、长效促红细胞生成素 不知诸君是否还记得2016年初有一个公告,凯茂生物医药有限公司获许可使用韩国 Genexine长效促红细胞生成素产品,目前复星的促红细胞生成素已经不能跟上市场的步伐,目前市场占有率第一的三生制药已经拥有长效产品,用长效替代目前短效产品是当务之急。临床获批后有望抢占目前的市场份额,可以成为销售增长的一个重要推动力。 六、总结 1、从重点城市样本医院用药数据数据来看,江苏万邦本部的非布司他细分产品市场占有率第一,未来几年非布司他还会维持高增长的趋势,也会成为万邦业绩增长的支柱产品; 2、本部的环磷腺苷葡胺、肝素钠、胰岛素、朝晖药业的羟苯磺酸钙细分产品市场占有率排名第二,但环磷腺苷葡胺、肝素钠虽然占有一定的市场份额,但是并没有进入公司6+1重点产品。羟苯磺酸钙市场份额比较分散,且与第一名相差距离不大,作为6+1重点产品有希望未来抢占市场第一; 3、本部的低分子肝素钠、匹伐他汀、格列美脲、朝晖药业的比卡鲁胺排名第三,其中匹伐他汀、格列美脲、比卡鲁胺占有率并不高,未来还有扩大的空间; 4、上海凯茂的培美曲塞市场占有率第四; 5、上海凯茂的促红细胞生成素市场占有率第五。如果从韩国Genexine公司授权的长效EPO能够尽快上市,促红细胞生成素这个市场份额扩大是有希望的; 6、替米沙坦市场占有率较低。 7、胰岛素系列虽然目前市场份额逐渐提升,但是市场已经逐渐被新胰岛素品种逐渐占据,动物、人胰岛素和精蛋白锌胰岛素逐渐在被门冻、甘精、赖脯、地特胰岛素取代,我们看到公司的产品线中新胰岛素产品依然是空白,而最新的谷赖胰岛素也开始进入市场,依靠低端产品低价争夺市场的情况终有一天会终结。新一代的胰岛素研发就成了胰岛素能否继续成为支柱品种的关键。赖脯胰岛素已经快10年时间还没有获批,除了CFDA的原因,公司也该反思一下自己内部的问题。 图39 胰岛素治疗小类各品种2005年-2016年市场占有率  综上,笔者认为江苏万邦(本部)是一个非常依赖新品维持销售增长的公司,目前6+1的重点产品中非布司他已经开始放量,销售高峰还可以持续若干年,其他3.1类药如果研发进展顺利,按照非布司他上市后的表现来看,都有可能成为支撑业绩增长的核心品种。 原文刊载在6月15日公众号:网页链接 本文已委托“维权骑士”(rightknights.com)进行维权行动,转载请联系本人。 |

(1)第一大品种环磷腺苷葡胺销售额近年维持着每年上下10%左右的小幅度增长,这与该品种市场销售额走势基本类似;

(1)第一大品种环磷腺苷葡胺销售额近年维持着每年上下10%左右的小幅度增长,这与该品种市场销售额走势基本类似;【本文地址】