| 一文详解银行非息收入结构:哪些业务贡献度在上升 | 您所在的位置:网站首页 › 非利息费用支出包括什么 › 一文详解银行非息收入结构:哪些业务贡献度在上升 |

一文详解银行非息收入结构:哪些业务贡献度在上升

|

【线索征集令!】你吐槽,我倾听;您爆料,我报道!在这里,我们将回应你的诉求,正视你的无奈。新浪财经爆料线索征集启动,欢迎广大网友积极“倾诉与吐槽”!爆料联系邮箱:[email protected] 原创: 马传茂 刘筱攸 银行的收入以及收入增速很重要,但结构更重要——利息收入要稳健,非息占比也应上升。 券商中国记者梳理上市银行半年报发现,上半年A股上市银行营收增速明显回升,88%的银行都实现营收正增长。究其原因,一方面得益于较多银行净息差同比回升,甚至环比一季度也有所上升;另一方面则与非息收入的增长相关,尤其是银行卡手续费收入、结算性业务收入以及投资收益的增加。 数据显示,上半年26家A股上市银行实现非利息净收入1.42万亿元,同比增长5.6%,在营收中的占比较去年同期基本持平,达到31.8%。 值得注意的是,非息收入的结构发生变化。在汇兑损失增加、理财业务收入下滑的同时,部分银行率先执行新金融工具准则(即“IFRS9”)、基金分红收益大幅增加,促使投资收益在银行营业收入中的占比明显提升;消费信贷业务的大发展也带动了信用卡分期及消费收入等收入的快速增长。

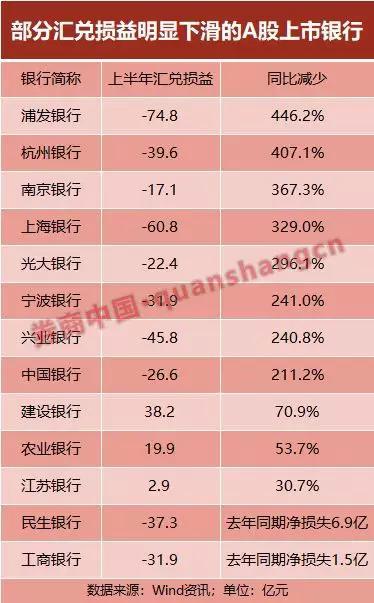

汇兑损益拖累营收 数据显示,26家A股上市银行上半年合计实现营业收入约2.08万亿元,同比增长6.2%,较去年上半年的同比增速明显回升。其中,仅有交行、浦发、华夏3家银行上半年营收同比微降,其余银行均实现同比正增长。 除利息净收入得益于多数银行净息差同比回升,实现同比增幅高于营收增速外,非利息收入的增长也不容忽视。上半年,26家A股上市银行实现非利息净收入1.42万亿元,同比增长5.6%,在营收中的占比同比基本持平。 具体来看,银行非利息收入主要包括五部分,包括中间业务收入(一般体现为“手续费及佣金净收入”)、投资收益、公允价值变动损益、汇兑损益、其他业务收入。其中,“投资收益”与“公允价值变动损益”具有较强的关联性,因此被视为同一类非息收入;而“其他业务收入”占比较低。 “以交易性金融资产为例,在持有期间会将其公允价值变动计入‘公允价值变动损益’,但这只能说是计入了一个暂时性的科目,并不意味着这笔资产真正实现的收益,只有在完成对这笔资产的处置,其收益才会由‘公允价值变动损益’科目转入’投资收益科目’。”一位资深金融业审计师对券商中国记者表示。 以此为准,银行非利息收入的主要组成部分包括中收、“投资收益+公允价值变动损益”、汇兑损益。数据显示,上半年26家A股上市银行中收同比仅微增,“投资收益+公允价值变动损益”则同比大增超过300%,是上市银行非利息收入增长的主要来源。 此外,受汇率波动影响,A股上市银行上半年汇兑损益普遍下滑,合计出现汇兑净损失283亿元,同比下滑182%,一定程度上拖累了营收增长。以浦发银行为例,该行上半年汇兑及汇率产品出现净损失74.8亿元,较去年同期大幅下滑446%,成为该行营收同比下滑的首要因素。

理财、保险监管促使中收普遍下滑 上半年,A股上市银行合计实现手续费及佣金净收入4481.3亿元,同比增长1%。虽然同比微增,但增量集中于少数几家国有大行、股份行,其余17家银行中收均同比有所下滑。

其中,拖累中收下滑的主要力量源于理财业务收入的减少,尤其是部分股份行的理财收入降幅明显,甚至有银行上半年理财业务收入降幅达到70%。 具体来看,上半年,平安银行理财业务手续费收入为5.6亿元,同比锐减75.1%;浦发银行资管业务收入同比减少62.8%至30.2亿元;华夏银行上半年实现理财销售业务收入15.6亿元,同比下滑58.1%;建行理财产品业务收入则同比下降47.1%至65.5亿元。 “理财收入下降是正常现象。”8月29日,建行副行长张立林在业绩说明会上解释称。“为了更平稳过渡,积极支持实体经济发展,资管业务总体暂时出现了业绩调整,对应的是整个资管的变化和要求,这是方向性的,暂时体现在收入的下降,但随着调整逐步到位,银行理财收入会逐步提升。” 理财存续规模、收入普降的同时,银行也在积极按照资管新规要求,在产品结构、客户结构等方面进行调整。其中,兴业银行6月末净值型产品规模达3368亿元,占比超过30%;中信银行上半年净值型个人理财产品规模同比增长超200%。 不少银行还积极发力财富管理业务,提高零售理财客户占比。以上海银行为例,该行6月末零售渠道产品规模较年初增长23.1%,占理财业务总规模的82.3%,较上年末提高16.5个百分点。 银保市场持续的强监管对中收的影响也不容忽视,受去年保险产品监管规范的影响,多家银行代理保险收入减少。来自招行的数据显示,上半年该行代理保险收入31.3亿元,同比下降17%,“主要是受保险监管政策影响,银保市场主销的趸缴产品出现大幅萎缩”。 招行还进一步指出,展望下半年,受监管政策和市场波动影响,非息收入增长压力将进一步加大。具体体现为,伴随资管新规正式发布,原有的资管业务模式面临重大调整,对资管、票据、投行等业务的影响逐步加大;受保险业新政影响,银保市场原主销的趸缴产品受限,而短期内代销期缴保费收入还不足以弥补趸缴下降带来的缺口;资本市场行情持续走弱也对基金的持续营销造成影响。 信用卡中收扩张 除前述17家银行中收同比下滑外,也有少数银行上半年实现中收增长,包括3家国有大行、4家股份行、2家地方中小银行。

其中,常熟银行、南京银行、光大银行上半年中收分别同比增长24%、17%、15%,明显领先于其他银行。平安银行、兴业银行、招商银行3家股份行中收增幅也达到14%、10%、8%。 结构上看,这些银行上半年信用卡分期和消费收入、结算性业务收入实现较快增长,带动全行中收的正增长。这在上半年中收增量较大的招行、工行、光大银行、平安银行都有明显体现。其中光大、平安2家股份行上半年银行卡手续费收入分别同比大增41%、80%。 数据显示,明确披露银行卡手续费收入的22家银行中,有19家实现正增长,17家实现10%以上增幅。除平安银行以80%的增幅领跑外,兴业银行、华夏银行、上海银行和浦发银行上半年银行卡手续费收入也分别同比增长67%、45%、40%和32%。其中,浦发银行上半年信用卡业务总收入突破276亿元,同比增长26.3%,信用卡交易额同比增长64.4%。 招行在半年报中表示,上半年该行手续费及佣金净收入达792.6亿元,同比增加25.9亿元,中收总量及增量均位居银行业第一位。其中,银行卡业务收入增加31.5亿元,主要是信用卡分期付款手续费和消费回佣收入增长较快;第三方支付业务的增长带动结算、清算及现金管理业务收入增加24亿元;该行担保及承诺业务收入也增加近13亿元。 值得注意的是,部分银行上半年增长较快的中间业务并非前两类。譬如南京银行上半年债券承销收入同比增长24%至6.5亿元,是该行中收增长的主要力量。另外,宁波银行担保类业务手续费收入实现89%的增速,江苏银行托管业务收入同比增长46%。 IFRS9、基金分红带动投资收益增长 上半年,投资收益对上市银行的收入贡献明显上升,26家A股上市银行总投资收益占营业收入的比重达4.8%,同比上升2.5个百分点。 如果将关联度较高的公允价值变动损益一同纳入考虑,两类非息收入占比将达到6.8%,同比上升5个百分点。数据显示,上半年A股上市银行“投资收益+公允价值变动损益”总额达到1428.4亿元,同比大增301.9%。

总体来看,这两类非息收入增量、增速领先的主要是率先执行IFRS9的银行,包括9家“A+H”上市银行,以及平安、浦发两家提前执行IFRS9的股份行。 按照要求,H股上市银行及“A+H”上市银行自今年1月1日起执行新准则,其他A股上市银行自2019年1月1日起施行,其余非上市银行自2021年初起施行新准则,鼓励有能力的银行提前施行。 而在券商中国记者此前多方采访中,被普遍接受的观点是,中国版IFRS9的实施必然增加商业银行拨备要求,同时增大利润波动性。原因在于,执行新准则后,银行交易性金融资产普遍增多,当期损益加大波动。 具体而言,IFRS9实施前,部分金融工具按摊余成本计量或者以公允价值计量且其变动计入其他综合收益,实施后,其计量属性和核算方法调整为以公允价值计量且其变动计入当期损益,对资产结构的影响主要是资产重分类、交易性金融资产增加。 而对收入数据的影响则是,交易性金融资产的当期估值变动将影响非息收入及营业收入;投资收益的列报方式相应地由利息收入改为非利息收入,影响净利息和非息收入结构,但不影响营业收入总额。 “总的来说,就是交易性金融资产在持有期间形成的收益计入非息收入,譬如说货基、债基这些产品,原来的业务收入是算在‘利息收入’里的,但按照IFRS9的要求,就被调整到‘投资收益’里进行核算。”前述资深金融业审计师表示。 这在部分银行中报上已有体现。以民生银行为例,该行上半年利息净收入同比下滑17.6%至338.7亿元,“投资收益+公允价值变动损益”则同比大增393.6%至187.5亿元,但以还原口径计算,该行利息净收入实现465.6亿元,同比增长13.2%,净息差则同比上升0.24个百分点至1.64%。 光大银行半年报也显示,该行上半年“投资收益+公允价值变动损益”同比由亏转盈,由去年同期的净损失14.1亿元上升至收入85.4亿元。截至6月末,该行交易性金融资产余额达2589.7亿元,较年初增长970%。 此外,也有部分未执行IFRS9的银行因基金分红收入的增加而实现投资收益大增,兴业银行、浦发银行以及江苏银行、宁波银行、杭州银行均在半年报中对此有所描述。以江苏银行为例,该行上半年基金分红达12.8亿元,同比大增2034%,带动该行投资收益大增14倍;宁波银行上半年货基投资收益也同比增长254%,促使同期投资收益接近翻五番。 一位股份行人士也向券商中国记者透露,该行上半年人民币交易类债券、债券基金的盈利大幅增长,“委外上半年基金收入增长也超过50%”。 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:高艳云 我要反馈

新浪直播

百位牛人在线解读股市热点,带你挖掘板块龙头

收起

新浪直播

百位牛人在线解读股市热点,带你挖掘板块龙头

收起

新浪财经公众号

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance) 相关新闻 加载中 点击加载更多 |

【本文地址】