| 青岛啤酒2023年报详细解读 | 您所在的位置:网站首页 › 青岛纯生卖多少钱 › 青岛啤酒2023年报详细解读 |

青岛啤酒2023年报详细解读

|

来源:雪球App,作者: 理思明者,(https://xueqiu.com/1650855930/283637946) 2023年年初指引:2%的销量增长,未完成。

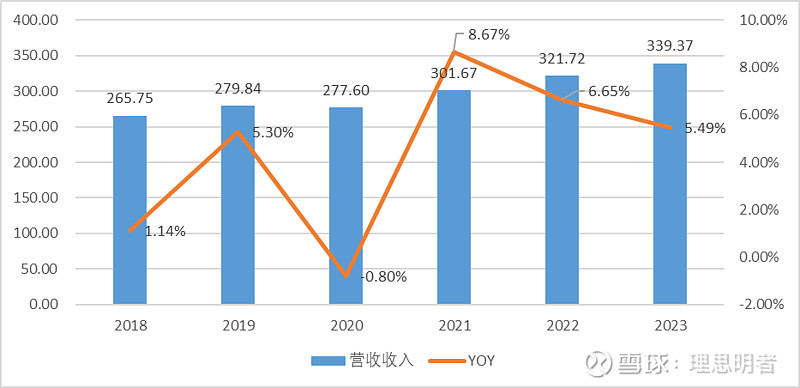

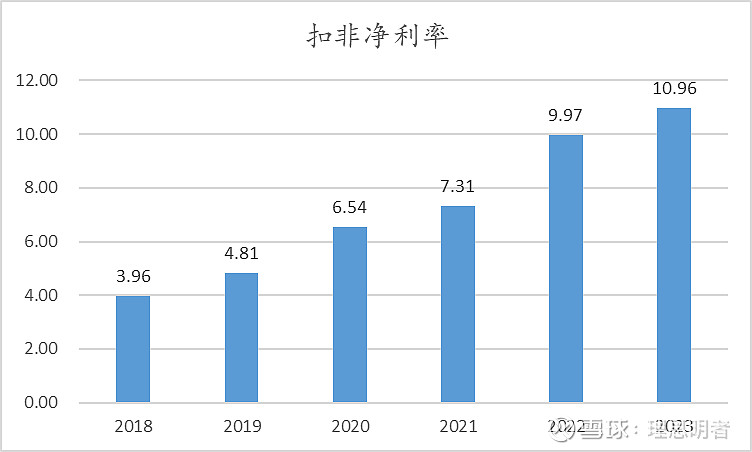

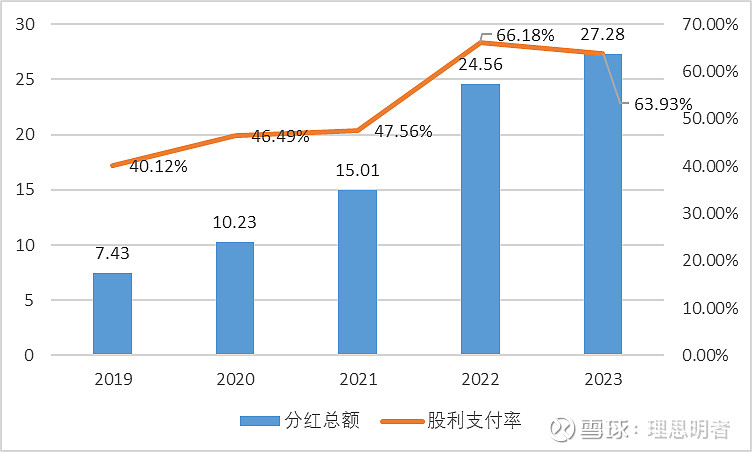

摘要:(1)营收和利润低于iFind一致预期;(2)行稳致远,高端化加速。营收增长5.49%,主要靠吨价贡献,吨价同比提升6.34%,销量下滑0.8%;(3)青岛主品牌表现亮眼,经典、白啤均实现双位数增长;(4)毛利率接近新高,今年有望创新高,扣非净利率已创出新高;(5)分红总额逐年攀升,股利支付率超60%,股息率约为2.35%;(5)24年Q1销量基本持平或略微下滑,24年目标经典目标8%增长、白啤双位数增长、纯生恢复增长、超高端双位数增长。(6)稳确实稳,如果横向对比,A股估值只能说合适(因整体拐点还未来临)。 财务情况:

(1)营收虽然增速没有往年好,但是仍保持了5%以上的增长,如果对比华润啤酒,是好于华润啤酒的,华润啤酒2023年啤酒业务实现收入368.65亿元,同比增长4.54%。

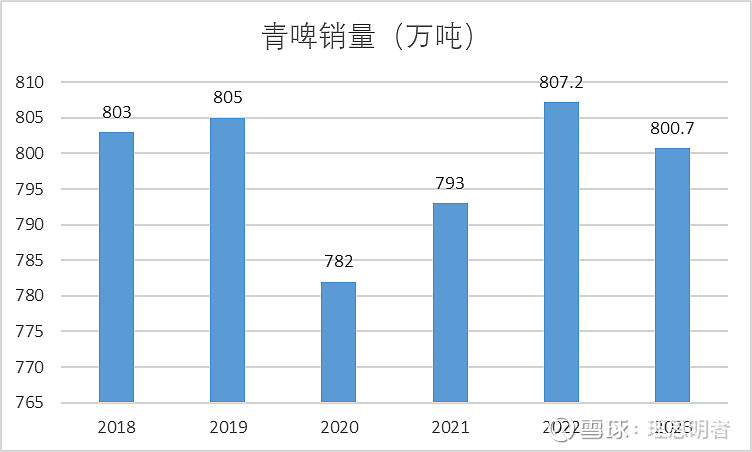

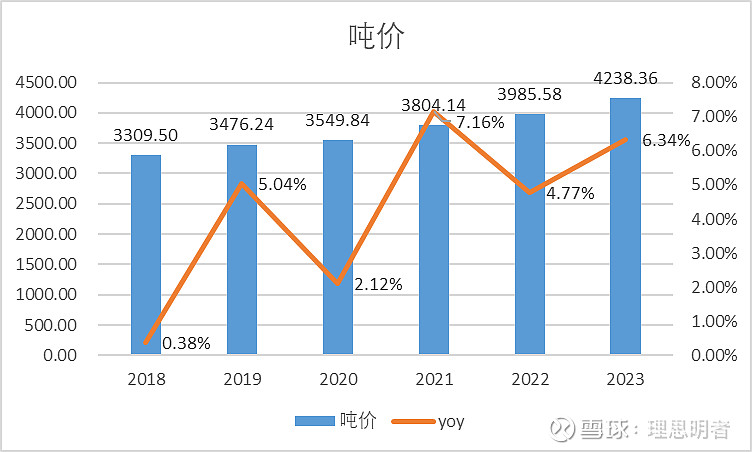

(2)进一步拆分量价,整体来说2023年青啤的量是下滑的,也复合行业的趋势,整体掉的幅度和行业差不多,如果相比华润,华润销量表现更好,华润啤酒2022年销量是1109.6万吨,2023年是1115.1万吨,整体还增长0.5%。所以青岛啤酒的营收增长,基本是由价格贡献,公司2022年吨价是3985元/吨,2023年吨价是4238元/吨,同比增长6.34%,同时这个吨价水平也是好于华润的4.03%,如果从吨价来描述高端化,青啤显然比华润做的更好。

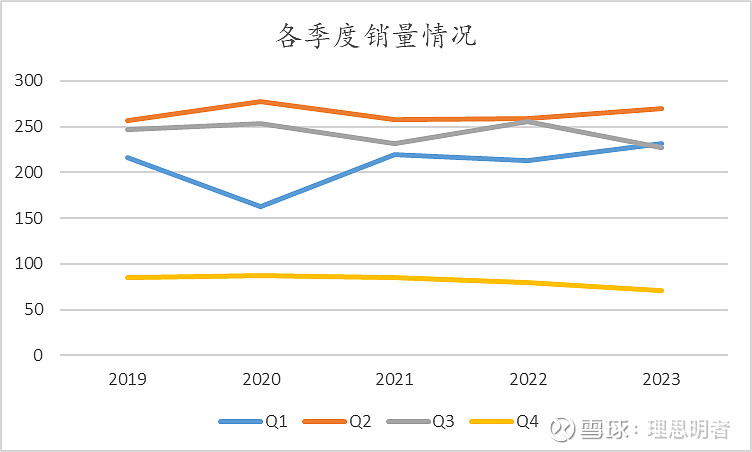

(3)从单季度看量的情况,今年没有完成年初的销量目标主要还是由于第3、4季度销量拖累,第三季度的销量是近5年最低的水平,第4季度也是同样的情况。我觉得这一方面倒问题不大,因为影响因素不是公司本身,而是下游和天气的影响,因此如果这个矛盾解决,反而是一个亮点。

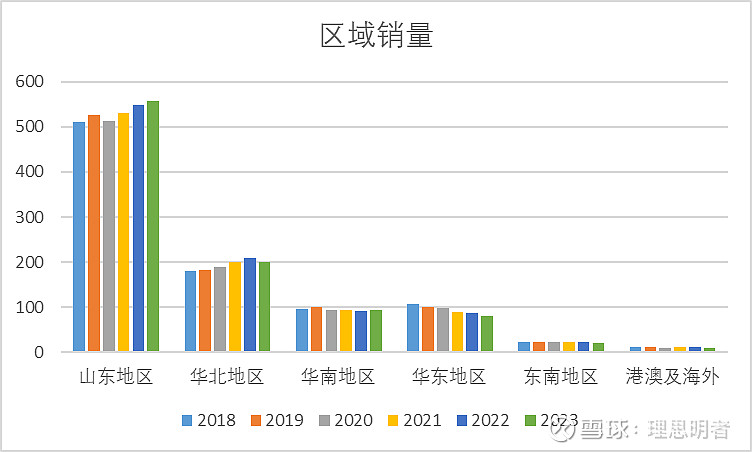

(4)还是进一步拆分销量,主要从区域角度,青岛啤酒基地市场依旧非常稳健,山东地区在整体销量下滑的背景下,仍出现了正增长,华北地区和华东地区在排除外在因素外,竞争压力确实也比较大。

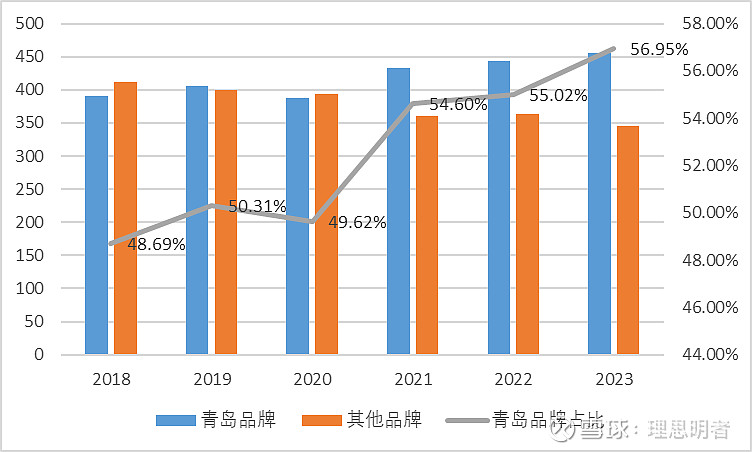

(5)还是从量的角度考虑,分品牌来看,公司相对高单价的青岛品牌仍在增长,公司其它品牌下滑比较厉害,2022年青岛品牌占比大概在55%,而在2023年为56.95%,接近提高了2个pcts。

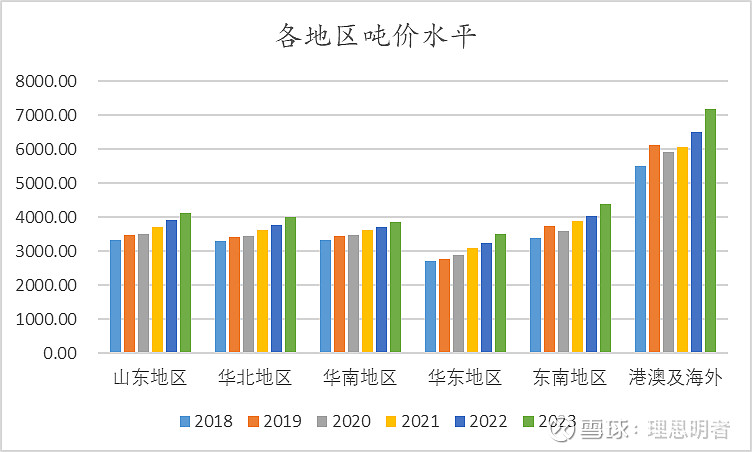

(6)在进一步拆分价,虽然华东和华北地区销量出现了负增长,但主要还是其它品牌贡献,公司的高端化仍朝着正确的方向迈进,所有区域的吨价都出现了正增长。

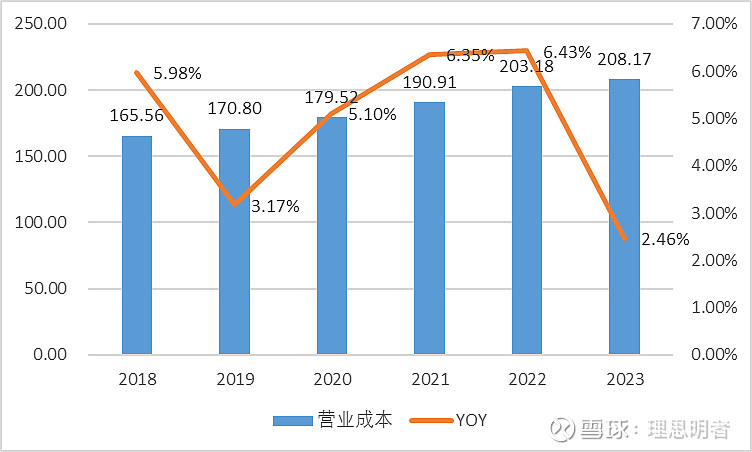

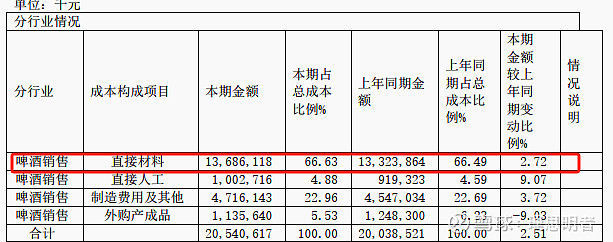

(7)说完收入端,我们再看成本端,公司2023年营业成本208亿元,2022年为203亿元,同比增长2.46%,成本控制比华润更好,华润营业成本同比增长5.19%(这里面包括)

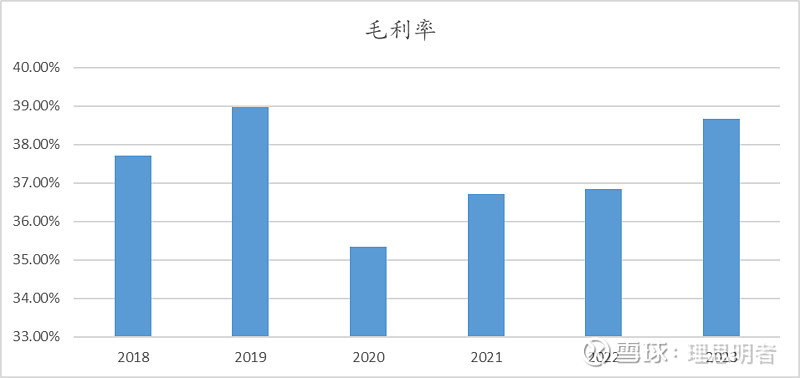

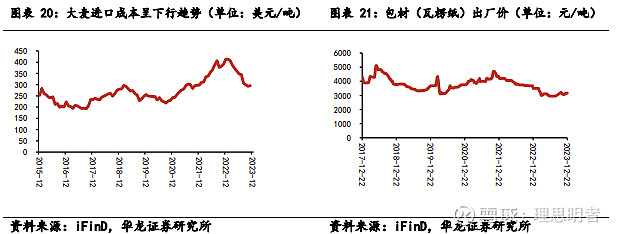

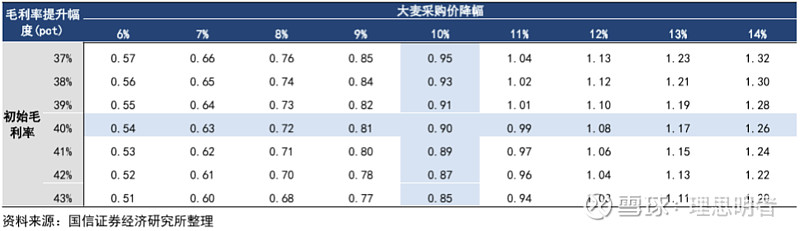

(8)在吨价带动下,公司毛利率持续升高,已快接近2019年的高点,如果展望2024年毛利率有望再升高,一方面得益于吨价的提升,另一方面2024年成本压力没有那么大,由于成本中,大麦占比较大,且存在采购周期的问题,所以2023年末的大麦采购价下行会反应在2024年当中,上述是国信证券对大麦采购价下降对毛利率的影响。(假设啤酒企业毛利率40%,大麦成本占比15%)

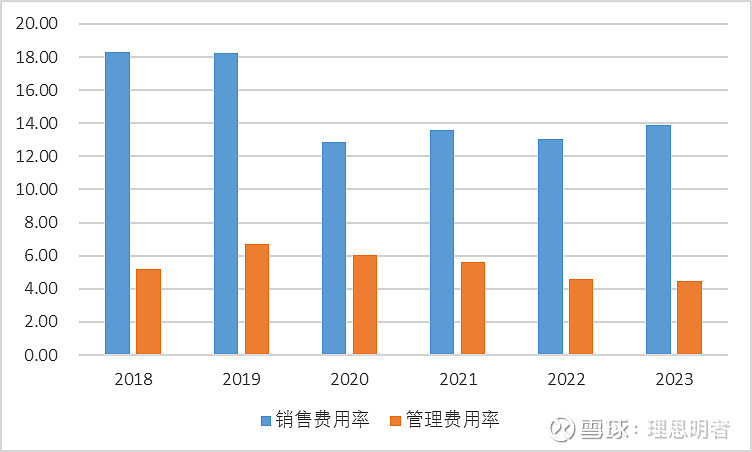

(9)在费用端,管理费用率没啥好说的,非常不错,持续优化,销售费用率这块,用一句话评价,在行业不是那么景气、销量不达标、公司有钱的情况下,谁不想多投点费用试试能不能拉动销量,完成业绩

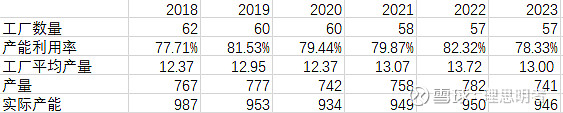

(10)em…这块青啤老传统了,没华润管理层过段,优先保证就业。华润现在单厂平均产量已经到17.99了,这块确实华润做的更好。

(11)经销商总数在减少,平均单个经销商体量在增大。

(12)其他财务状况非常好,就是有钱。

(13)青啤分红这块确实做的不错,分红总额在逐年攀升,这两年股利支付率都在60%以上。 @今日话题 @雪球创作者中心 #雪球星计划# #今日话题# $青岛啤酒(SH600600)$ @投资炼金季 #2024投资炼金季# |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |