| 划拨土地使用权评估方法探究 | 您所在的位置:网站首页 › 霍邱县基准地价是多少钱一平方 › 划拨土地使用权评估方法探究 |

划拨土地使用权评估方法探究

|

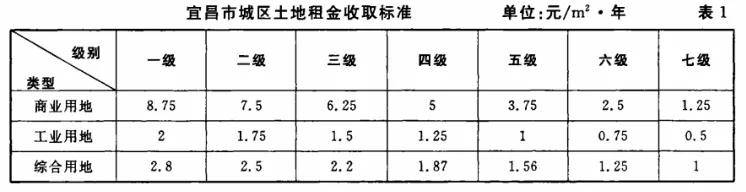

1.3 土地使用权年期差异 土地使用权出让是有年期限制的,其最高使用年限因出让土地的用途不同而不同,其中住宅用地为70年;工业用地为50年;教育、科技、文化、卫生、体育用地50年;商业、旅游、娱乐用地40年;综合或其他用地50年。土地使用权出让合同约定的使用年限届满,若土地使用者未申请续期,或续期未获批准的,土地使用权由国家无偿收回。 划拨土地使用权一般来说是没有年期限制的,原则上讲,只要土地不改变用途、不改变使用者、不参与经营活动,土地使用者可以无限期使用土地。在某些情况下,划拨土地使用权也存在期限,如我国为鼓励绿化、治沙和开发荒滩等,规定取得这些国有土地使用权的使用者可以在一定年限内免交出让金。这种土地使用权实质上是一种划拨土地使用权,而且是在一定年限内的划拨土地使用权。 1.4 土地价格差别 在同等条件下,划拨土地使用权价格与出让土地使用权价格是不一样的。尽管划拨土地使用权为无限年期,而出让土地使用权为有限年期,但一般情况下,条件相同或相近的土地,出让土地使用权价格要高于划拨土地使用权价格,而不是相反。 这是因为,土地价格的内在决定因素是其土地权能。对于土地的占有权、使用权,划拨土地使用权和出让土地使用权两者基本没有差别,但对于收益权和处置权而言,两者差别很大。出让土地使用权包含了比较完整的收益权和部分处置权,而划拨土地使用权则仅包含部分收益权(与国家共享收益权)和非常有限的土地处置权。从某种意义上讲,划拨土地使用权收益只是出让土地使用权收益中的一部分。 2 划拨土地使用权评估的几个关键参数 划拨土地使用权评估不同于出让土地使用权评估,除了出让土地使用权评估所用一般参数外,划拨土地使用权评估还需要一些特殊的参数,这也是划拨土地使用权评估的关键参数。 2.1 划拨土地补交出让金标准 划拨土地价格是划拨土地使用者所享有的划拨土地权益,是整个土地价格中的一部分。也是出让土地价格中的一部分。它们的关系可以表述为: 划拨土地评估价格=出让土地评估价格一划拨土地补交出让金标准或者 划拨土地评估价格=出让土地评估价格(1-划拨土地补交出让金比例) 因此,从某种意义上讲,划拨土地估价的关键是找到当地划拨土地使用权补交出让金的标准,或者是出让金占总价格的比例。在常规土地估价方法测算过程中扣除划拨土地补交出让金标准作为划拨土地价格测算基础。或者将常规土地估价结果扣除划拨土地补交出让金标准后的余额作为待估划拨土地价格。 至于划拨土地补交出让金标准,1992年3月8日国家土地管理局第l号令 (1992)发布的《划拨土地使用权管理暂行办法》规定:划拨土地使用权补交出让金,区别土地使用权转让、出租、抵押等不同方式,按标定地价的一定比例收取,最低不得低于标定地价的40%。在此规定下,全国各地均确定了当地划拨土地使用权补交出让金的标准。有些是按照标定地价的一定比例确定,有的是直接按照用途、级别的不同分别确定一个具体数据。来源于评估大师 对于出让金占出让土地价格比例,目前大部分城市都是按照40%来确定划拨土地使用权补交出让金标准的。如:邯郸市规定,划拨土地使用权在补办出让手续时,按评估价的40%补缴出让金。河北省保定市、黑龙江省佳木斯市、河南省商丘市等地方也有相关明确规定;也有部分城市出让金标准比40%高,如2002年7月24日湖北省宜昌市人民政府规定,调整后的土地出让金按标定地价的45%收取。 《广州市国有土地使用权出让金标准》规定,按工业用地标定地价50%计收土地出让金;还有少数城市规定的出让金标准比40%要低。如2003年3月13日河北省定州市人民政府规定:划拨土地使用权在补办出让手续时,根据土地用途补缴评估地价35%的土地出让金。 在划拨土地估价过程中,对于没有划拨土地补交出让金标准的地方,也可以通过划拨土地年租金标准,折算划拨土地补交出让金标准。需要利用划拨土地补交出让金标准的,主要是基准地价系数修正法和剩余法(假设开发法)等。 2.2 年租制土地租金标准 在利用土地收益测算划拨土地价格时,要将正常土地收益中扣除划拨土地政府收益。它们的关系可以表述为: 划拨土地收益=出让土地收益一划拨土地年租制土地租金标准或者 划拨土地收益=出让土地收益(1-划拨土地年租制土地租金比例) 1999年7月27日国土资源部发布的《规范国有土地租赁若干意见》(国土资发(1999)222号)文件规定,对因发生土地转让、场地出租、企业改制和改变土地用途后依法应当有偿使用的划拨土地使用权,可以实行租赁。国有土地租赁,可以采用招标、拍卖或者双方协议的方式,采用双方协议方式出租国有土地的租金,不得低于出租底价和按国家规定的最低地价折算的最低租金标准。 同时,国有土地租赁的租金标准应与地价标准相均衡。承租人取得土地使用权时未支付其他土地费用的,租金标准应按全额地价折算;承租人取得土地使用权时支付了征地、拆迁等土地费用的,租金标准应按扣除有关费用后的地价余额折算。 根据以上规定,目前在全国很多地方,实行了划拨土地使用权年租制,确定了划拨土地使用权每年交纳年租的标准,这是我们评估划拨土地使用权价格的一个重要评估指标。如2002年7月24日宜昌市人民政府规定了宜昌市城区土地租金收取标准 (见表1)

在没有划拨土地年租金标准的地方,也可以通过划拨土地补交出让金标准,折算划拨土地年租金标准。 当承租人未支付其他土地费用时,具体折算公式可为: 划拨土地年租金=划拨土地补交出让金标准/土地还原利率 当承租人支付征地、拆迁等土地费用时,具体折算公式可为: 划拨土地年租金=(出让土地价格一征地、拆迁等土地费用)/土地还原利率 需要利用划拨土地年租金标准的,主要是收益还原法等。 2.3 划拨土地交易案例 由于划拨土地使用权的特殊性,不论是在我国土地使用制度改革之前还是改革之后,划拨土地使用权都大量存在。划拨土地使用权交易也以各种方式大量存在,划拨土地使用权价格案例也就大量存在。目前划拨土地使用权价格存在的主要方式有: (1)符合政策规定的产业和公益事业土地划拨; (2)城市划拨土地使用权收购储备; (3)房地产(土地)拆迁补偿; (4)划拨土地授权经营; (5)补交出让金使其转化为出让土地; (6)出租划拨土地使用权; (7)划拨土地使用权作价出资入股等。 在划拨土地评估过程中,不论是市场比较法还是假设开发法,都需要使用这些划拨土地使用权交易案例,作为评估的重要依据,这是划拨土地评估所不可缺少的一个方面。 2.4 其他参数 主要是划拨土地还原利率。划拨土地还原利率是划拨土地收益还原为划拨土地价格的比率。从一定意义上讲,收益率的大小与投资风险的大小成正比。土地还原利率实质上是一种土地投资收益率,是价格与纯收益之间的比率,是反映土地纯收益与土地市场交易价格之间比例关系的系数。 客观上讲,划拨土地还原利率与出让土地还原利率是不一样的。但它们之间存在内在的关系,这种关系与房地产综合还原利率和土地还原利率关系相近。从数量上讲,划拨土地还原利率要小于出让土地还原利率。但出让土地还原利率与划拨土地还原利率到底相差多大,还有待于实际测算过程得到。 求取划拨土地还原利率的方法有以下几种: 一是租价比法,以划拨土地交易的客观土地租金或土地纯收益与其价格的比率的均值作为土地还原利率; 二是通过安全利率加上风险调整值的方法来求取还原利率; 三是各种投资及其风险、收益率排序插入法,将社会上各种相关类型投资,按它们的收益率与风险大小排序,然后分析判断估价对象所对应的范围,确定其还原利率; 四是在具体测算划拨土地还原利率时,一般也可以采用出让土地还原利率一调整值的方法进行测算。一般来说,其调整值可以在1%~2%左右。 3 划拨土地评估基本思路和方法 划拨土地评估的基本思路,主要是在《城镇土地估价规程》规定的基本原理和方法基础上,考虑划拨土地使用权的无限年期、有限土地收益等基本特点,在几种不同的基本评估方法中,不考虑年期修正,并适时扣除划拨土地补交出让金标准或划拨土地年租制土地租金标准,从而测算出划拨土地估价结果。 3.1 成本逼近法 利用成本逼近法评估划拨土地使用权价格,主要是以取得和开发土地所耗费的各项费用之和为主要依据,再加上一定的利润、利息、应缴纳的税金等来推算土地价格。在测算过程中,不需要考虑土地增值收益或土地使用权出让金,也不需要进行年期修正。同时在确定评估参数时,要考虑其划拨土地使用权特点。 鉴于以上分析,利用成本逼近法评估划拨土地使用权价格的基本公式为: V=Ea+Ed+T+R1+R2 式中 V划拨土地积算价格, Ea划拨土地取得费; Ed土地开发费; T税费; R1利息; R2利润。 3.2 市场比较法 利用市场比较法评估划拨土地使用权,是根据替代原理,将待估划拨土地与具有替代性的、且在近期交易的类似划拨土地使用权交易实例相比较,并对类似划拨土地使用权价格进行适当修正,评估出待估划拨土地使用权价格。 目前存在大量的城市土地收购储备、房地产拆迁补偿、转让、作价入股(出资)等多种形式的交易,其体现的就是划拨土地使用权价格。目前的多种划拨土地价格主要依据市场确定,在评估划拨土地价格时,这些都是很好的市场交易案例。 由于划拨土地不同于出让土地,在评估过程中,要考虑划拨土地的不同特点:一是要选择符合条件的划拨土地使用权交易案例;二是不需要对评估结果进行年期修正;三是划拨土地与出让土地评估在修正系数上是有区别的。 划拨土地使用权与出让土地使用权是不同的,其内在的权能和交易内涵也是不同的,因此其修正系数与出让土地也是有差别的。 利用市场比较法评估划拨土地使用权的程序和过程与出让土地使用权基本一致,其难点主要是收集划拨土地交易实例。一般来说,划拨土地使用权交易案例的选取有以下几种类型: (1)符合国土资源部《划拨用地目录》的土地使用权划拨;(2)当地政府对划拨土地收购贮备的价格;(3)划拨土地使用权拆迁补偿价格;(4)以前发生交易的划拨土地使用权价格;(5)其他类型的划拨土地使用权交易类型。 3.3 收益还原法 利用收益还原法评估划拨土地使用权,主要是将待估划拨土地的总收益减去总费用得到土地的纯收益,再扣除国家土地收益部分(划拨土地使用权年租制租金标准很好地体现了国家在划拨土地中的收益),然后按一定的土地还原利率还原成划拨土地使用权价格。 国有土地使用权年租制租金标准,相当于划拨土地使用权出租中政府应该收取的土地年收益,它是政府在划拨土地中享有的权益。目前许多地方都制定了划拨土地使用权年租制租金标准,可以直接作为划拨土地使用权评估的参数。也可以通过划拨土地补交出让金标准推算划拨土地国家年租金。它是国家在土地划拨收益的体现。同时,划拨土地使用权评估也不需要进行使用年期修正。 根据以上分析,利用收益还原法评估划拨土地使用权基本公式为: V=(R-C-R。)/r式中 V划拨土地收益价格; R划拨土地总收益; C划拨土地总费用; R。划拨土地年租制租金标准; V划拨土地还原利率。 3.4 剩余法(假设开发法) 利用剩余法评估划拨土地使用权,是在预计开发完成后房地产正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和销售税费等之后,再扣减划拨土地使用权补交出让金标准,从而得到划拨土地使用权价格。具体来说,就是在将得到的出让土地价格评估结果,扣除划拨土地补交出让金标准。 对于空地及在建工程用地来说: 划拨土地评估价格=预计开发完成后不动产总价-开发成本-投资利息-投资利润-销售税费-划拨土地补交出让金标准 对于地上已有建筑物用地来说: 划拨土地评估价格=不动产总价-房屋现值-划拨土地补交出让金标准 3.5 基准地价系数修正法 利用基准地价系数修正法评估划拨土地使用权,主要是在基准地价基础上,扣除划拨土地补交出让金标准,然后利用基准地价修正体系,就待估宗地的区域条件和个别条件等与其所处区域的平均条件相比较,并对照修正系数表选择相应的修正系数对基准地价进行修正,进而求取待估宗地在估价期日划拨土地使用权价格。 基准地价系数修正法评估划拨土地价格时,其基本原理、计算公式、步骤与出让土地价格类似,只是要注意几个事项: 一是所使用的基准地价要扣除当地划拨土地补交出让金标准,或者扣除通过年租制土地租金推算出的划拨土地出让金; 二是不考虑年期修正问题,不利用年期修正系数; 三是待估划拨土地必须在基准地价范围内,如估价对象位于城镇范围内、基准地价覆盖范围外,可以参照基准地价的末级土地进行评估。其基本测算公式为: P=(P。-P1)(1∑K1)K2,或者 P=(P。-Rl/r1)(1∑K1)K2 式中 P划拨土地评估价格; P。某用途土地在某一土地级上的基准地价; P1当地同级别同用途划拨土地补交出让金标准; ∑K1宗地区域因素修正系数; K2估价期日、开发程度、容积率等其他修正系数; R1土地年租制同用途同级别年租金; r1同用途同级别土地还原利率。 3.6 其他估价方法 划拨土地使用权的估价方法除了上面介绍的五种外,在实际估价工作中还有一种,那就是将按照常规土地估价方法评估出来的出让土地价格,扣除划拨土地补交出让金标准,得到划拨土地价格,我们称之为出让金扣除法。 出让金扣除法是按照《城镇土地估价规程》的规定,选择收益还原法、市场比较法、剩余法、成本逼近法和基准地价系数修正法等方法中二种或二种以上常规土地估价方法,首先评估出出让土地价格,再根据各地划拨土地补交出让金的标准,或者按照出让土地价格的一定比例或者直接扣减当地出让金标准,计算划拨土地使用权价格的方法。评估出的划拨土地价格实质上是划拨土地使用者权益。划拨土地使用权的估价依据的公式是: 划拨土地评估价格=出让土地使用权价格-划拨土地补交出让金标准或者 划拨土地评估价格=出让土地使用权价格(1-划拨土地补交出让金比例) 本方法的测算步骤和过程与一般出让土地评估步骤和过程基本一致,其关键是找到当地划拨土地使用权补交出让金的标准,或者是出让金占总价格的比例,将按照常规方法测算的估价结果扣除划拨土地补交出让金后的余额,即为待估划拨土地价格。 对于划拨土地补交出让金标准,《划拨土地使用权管理暂行办法》规定:划拨土地使用权补交出让金,最低不得低于标定地价的40%。目前各地均确定了当地补交出让金的标准。另根据《规范国有土地租赁若干意见》文件精神,许多地方也公布了划拨土地实行年租制的土地租金标准。 添加微信咨询:LUYINANBOSS1777返回搜狐,查看更多 |

【本文地址】