| 【打新策略】3月11日新股:星德胜(603344) 一、3月11日新股申购分析: 星德胜 (603344) 1.基本情况: 主板;申万行业:电力设备 | 您所在的位置:网站首页 › 雪球在哪儿打新申购 › 【打新策略】3月11日新股:星德胜(603344) 一、3月11日新股申购分析: 星德胜 (603344) 1.基本情况: 主板;申万行业:电力设备 |

【打新策略】3月11日新股:星德胜(603344) 一、3月11日新股申购分析: 星德胜 (603344) 1.基本情况: 主板;申万行业:电力设备

|

来源:雪球App,作者: 时空股客,(https://xueqiu.com/7261975150/281473841) 一、3月11日新股申购分析:星德胜(603344) 1.基本情况:主板;申万行业:电力设备-电机。

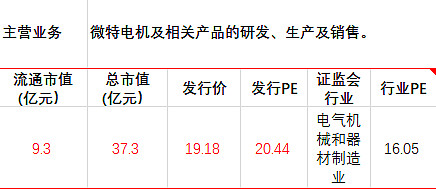

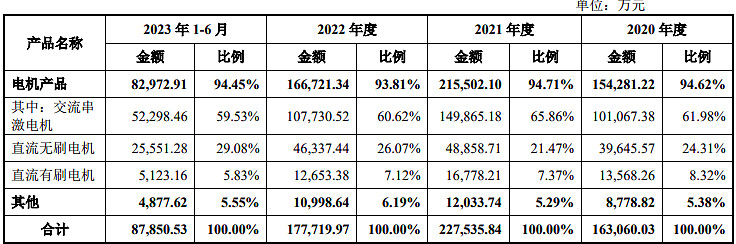

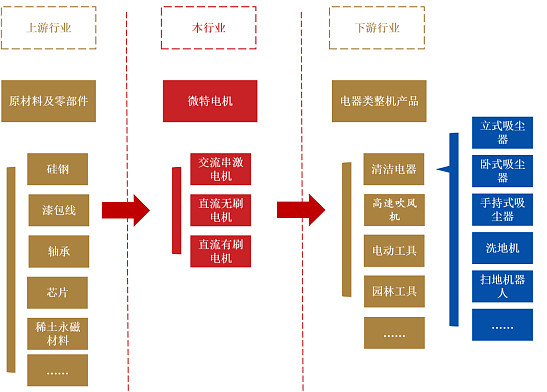

发行人全名星德胜科技(苏州)股份有限公司,主要从事微特电机及相关产品的研发、生产及销售。 公司微特电机及相关产品主要应用于以吸尘器为代表的清洁电器领域,并已同步发展至 电动工具、园林工具、高速吹风机等其他终端应用领域。公司微特电机产品在吸尘器细分领域中市场占有率较高。根据测算,中国作为全球最大的吸尘器生产国, 其 2021年度家用吸尘器产量中 25%以上的吸尘器产品使用了公司生产的微特电机。公司控股股东为银科实业,实际控制人为朱云舫,合计控制公司96.3%的股份(发行前)。 (1)收入结构:公司主营业务收入中规模最大的是电流串激电机,占公司营收的6成左右,毛利率15%左右;营收境内占8成,境外占2成。

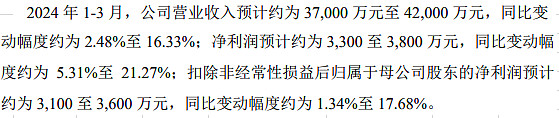

(2)成长性/现金流:2020-2022年,公司营收年化复合增速19.44%,归母净利润年化复合增速52.54%(扣非51.58%)。整体成长性不错,2022年略有下滑,2023年恢复正增长,2024Q1预计增长5.31%~21.27%,现金流也还可以。

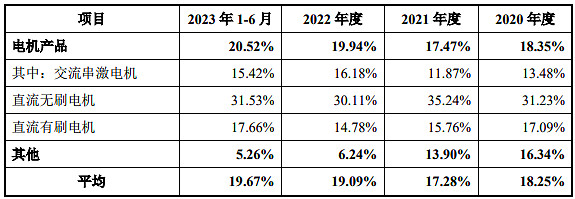

(3)盈利能力/资本结构:2022年,公司总体毛利率18%,净利率10%,资产周转率1.3次,ROE22%(ROIC23%);资产负债率37%。低利润率、高周转率、低负债率。毛利率有逐年上升迹象,而负债率呈下降趋势,整体还是不错。报告期合计分红9000万元,占报告期净利润之和的15%。

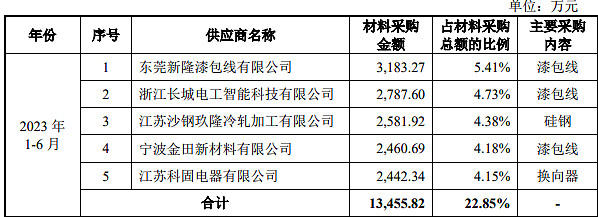

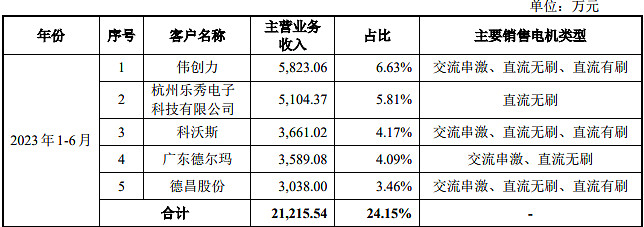

(4)产业链/上下游:公司上游产业主要原材料为漆包线、硅钢,下游客户主要为以吸尘器、电动工具为代表的终端产品生产商。供应商和客户分布整体都比较均衡。

前五大供应商,采购占比23%

销售额排名前五大客户,合计占比24%

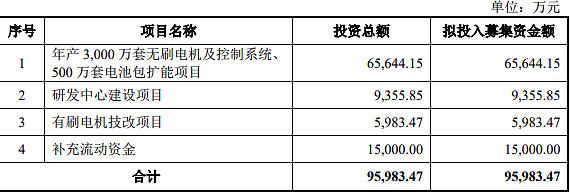

(5)竞争格局/市场地位:公司生产的微特电机产品在吸尘器细分领域中市场份额较高。国家统计局、 智研咨询的统计数据显示,2021 年中国家用吸尘器产量达到 14,413.70 万台。根 据公司 2021 年相关产品内销出货量测算,全国家用吸尘器年产量中 25%以上的 吸尘器产品使用了公司生产的微特电机。根据弗若斯特沙利文数据,2022 年全 球家用吸尘器主吸力电机销量达到 14,034.71 万台。根据公司 2022 年相关产品出 货量测算,公司主吸力电机产品在全球的市场占有率达到 27.01%。 (6)募投项目:计划募集资金9.6亿元,其中用于建设项目8.1亿元,补流1.5亿元;实际募集资金9.3亿元(基本相当)。

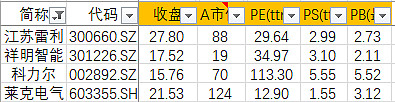

2.发行估值:发行价19.18元,总市值37.3亿元(流通市值9.3亿元),归母净利润ttm1.98亿元,发行市盈率PElyr20.44倍(对应2022年归母净利润和扣非净利润孰低),滚动市盈率PEttm18.84倍(对应归母净利润ttm);对应2023年预计净利润中值(1.98亿元)的市盈率约为18.84倍。 (1)相对估值(与可比公司比):四家可比公司平均PEttm47.7倍,剔除异常值科利尔后25.9倍,公司PEttm低于可比公司均值,以26倍PE为参照,约有38%上涨空间。

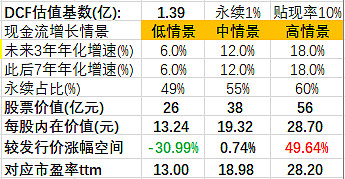

(2)相对估值(与行业比):PEttm低于申万行业估值(33倍),以此为参照,公司约有76%上涨空间。 (3)DCF绝对估值(与自己比):发行价位于中情景(12%长期CAGR)内在价值附近(自由现金流基数按ttm净利润七折1.39亿估算)。

3.综合判断:主要从事微特电机研发、生产及销售的主板公司,核心应用是家用吸尘器,成长稳健,现金流也不错,发行价19.18元,市值37.3亿,Pettm18.8倍,发行估值低于行业与可比公司,绝对估值中性,积极申购。 新股等级:积极申购>谨慎申购>放弃申购(前俩都可申购) |

【本文地址】