| 601933永辉超市2015年报详尽分析 网页链接我喜欢连锁零售行业,除了是完全市场竞争的态势之外,更主要的原因是在中国零售行业的空间巨大,而中国还未真正出现航母... | 您所在的位置:网站首页 › 雪球601933 › 601933永辉超市2015年报详尽分析 网页链接我喜欢连锁零售行业,除了是完全市场竞争的态势之外,更主要的原因是在中国零售行业的空间巨大,而中国还未真正出现航母... |

601933永辉超市2015年报详尽分析 网页链接我喜欢连锁零售行业,除了是完全市场竞争的态势之外,更主要的原因是在中国零售行业的空间巨大,而中国还未真正出现航母...

|

来源:雪球App,作者: 十年如一,(https://xueqiu.com/9858838617/68109791) 网页链接我喜欢连锁零售行业,除了是完全市场竞争的态势之外,更主要的原因是在中国零售行业的空间巨大,而中国还未真正出现航母级的零售巨头,而我相信在中国这最终是必然出现的,我不想错过,我不想像巴菲特错过沃尔码那样的错过这样的机会,所以我会长期长年坚持投资苏宁,投资永辉,这是最根本的原因。 永辉在2015年向牛奶融资54亿元之后,然后又再向京东融资40多亿(这个还未成),然后永辉在2014-2015期间通过入股,入资和华中地区的中百,上海地区的联华进行财务,业务上的合作,都表明了永辉在全面利用行业的困局进行超速。这从2015年报中公司透露的2016-2020年的目标可以看到,他们的目标是中国的零售线下前3,前3是什么样的概念?现在永辉是多少呢?这一次的年报分析,我们先看其他的数据,然后才进入到烦闷的财报数字分析吧。 1.行业情况 # .据Euromonitor统计,我国零售业销售额近年均保持10%左右增长速度,2015年我国零售业销售总额为12.99万亿元,较上年增长9.51%,其中实体零售业销售额为11.04万亿元,占总体比例为84.98%。 #.凯度消费者指数最新报告显示,2015年中国快速消费品市场销额增长较去年增长3.5%,而在此期间,中国的经济增速也放缓至25年来的新低。 # .现代渠道(大卖场、超市和便利店)的增长趋势基本与整体市场相同,处于疲软态势,年增长率仅为3.3%。然而现代渠道在不同地区、不同业态的增幅有显著区别。 #.从城市级别来看,重点城市(北京/上海/广州/成都)和省会级城市年销额增长仅为1.4%, 而县级市及县,年度销额增长也放缓至4.4%。在不同业态中,大卖场在重点城市和省级市首次报告负增长(-1.5%),然而在渠道下沉,开设新店的推动下,大卖场在全国市场则有4.1%的增长。凯度消费者指数预测在未来几年,大卖场仍将在下线城市得到普及。 反观便利店这种“小而美”的业态在2015年继续保持强势增长,在全国销售额增长13.1%。 2.永辉在中国地区的排名情况

3.年报分析-收入利润情况

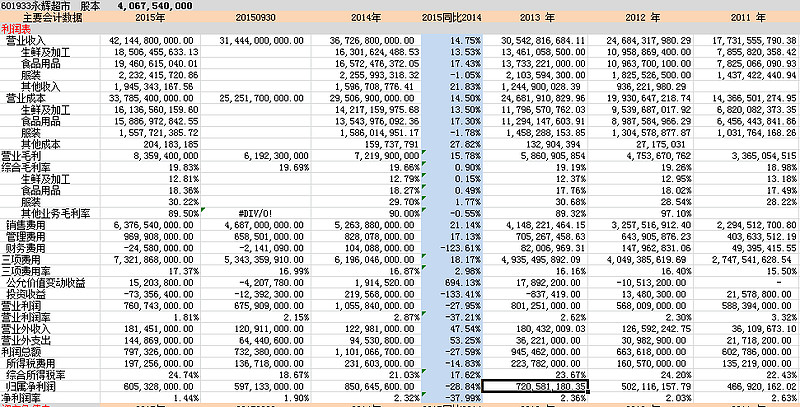

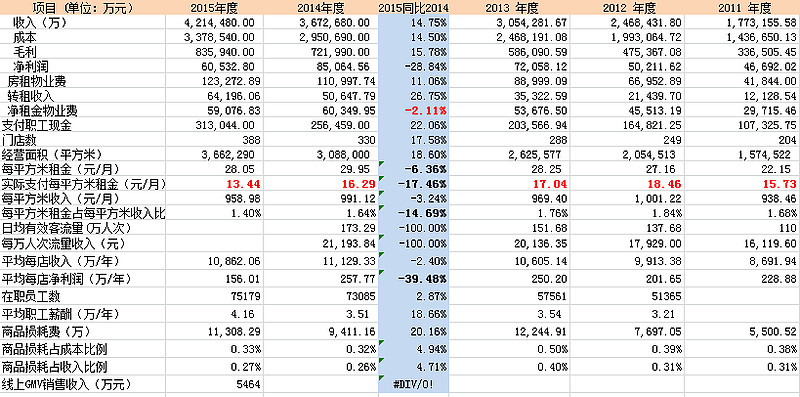

# .永辉2015年全年实现收入421亿元,首次突破营收入400亿元,同比增长14.75%,综合毛利率为19.83%,同比2014年的19.66%,增长0.2个百分点,零售就是这么苦逼,为了提升一丁点的毛利率需要付出巨大的努力(我怎么当初选了这个行业研究啊,可能是因为行业的空间太大了,不想像巴菲特那样错失沃尔码那样啊,而且可以预计,中国必然会出现零售业的世界巨头的) #.在421亿元的收入当中,零售占了402亿元,零售板块的毛利率为16.46%,毛利率和2014年基本持平。其他收入(主要是供应商的服务费用收入及转租收入)2015年共19.45亿元,毛利率达到89.50%,收入增长21.83%,毛利率基本持平。 # .将零售板块再拆开三块,第一块生鲜板块,2015年收入185亿元,同比增长13.53%,毛利率12.81%,上年为12.79%;再看食品板块,全年收入194.6亿元,同比增长17.43%,毛利率18.36%,上年为18.27%;最后看服装板块,全年收入22.32亿元,同比下降1.05%,毛利率30.22%,上年同期为29.70%。 #.对于零售板块的评价,我的个人意见是比较满意的,三个板块,最重要的两个板块收入同比增长都在15%以上,而毛利率基本保持平稳,少有上升。这和同行业的其他竞争对手来看,已经是相当的优秀。而服装板块可以看到,已经进入屏颈,在增加门店的情况下,都不能够增收,虽然毛利率保持上升,但是服装板块必须改变打法了。 # .所以我们看到公司在年报中透露,2016年将在福建大区尝试服装板块独立核算的思路,以门店可持续性盈利增长为目标,有效管控库存,提高库存周转率,与厂商联合运作形成F2C模式,承接库存风险;b、营采部门转向服务型,以服务供应链和门店营运为主要目标; c、继续完善供应链的KPI考核,实行未位淘汰制;d、发展互动经营,数据共享。 #.全年销售费用63.76亿元,同比增长21.14%,管理费用9.69亿元,同比增长17.13%,两个增长幅度都大于收入的增长幅度,管理费用得益于50多亿元的定增资金到位,全年财务费用为-2458万,上年同期为1.04亿元。即使如此,三项费用率2016年为17.37%,依然比2014年的16.87%要增长0.5个百分点。 # .公司全年营业毛利83.59亿元,同比2014年的72.19亿元,绝对值增加11亿元,全年三项费用63.76亿元,同比2014年的52.63亿元,绝对值增长了11亿元,两者刚好抵消。 #.在上面经营成果来看,2015年基本会保持和2014的同样的水平,而且收入还有增加,但为什么营业利润和净利润同比却有高达30%左右的下降呢?主要的原因是在于投资收益这一块,2015年投资收益为-7335万元,2014年则为2.19亿元,这里相差了3亿元,这就是营业利润和净利润同比2014年大降的原因,这个因素和投资市场有极大的关系,和公司的整体经营没有关系。 # .2015年全年营业利润7.6亿元,营业利润率1.81%,全年营业外收入为1.81亿元,其中政府补助有7699万,在政府补助里有一项是微信电商平台项目,补助了1200万,政府对永辉真是好啊。全年净利润6.05亿元,净利润率只有可怜的1.44%,2015年分红是10派1.5元,分红总额超出净利润,也就是说公司将2015年的净利润全部拿来了分红。 4.年报分析-资产负债情况

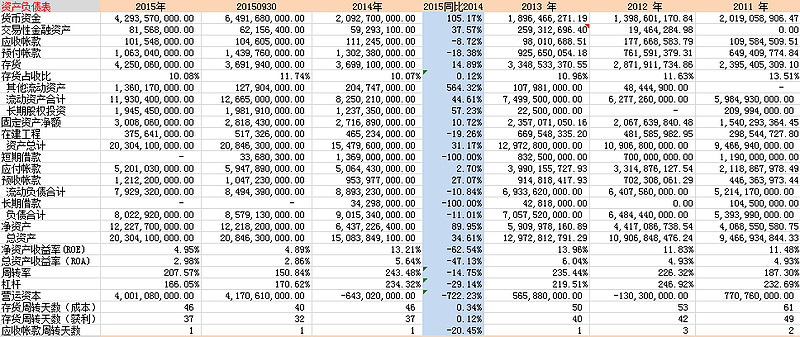

# .其他流动资产余额为13.6亿元,其中银行理财+结构性存款共10.24亿元,期初这一块是0,而剩下的是待抵扣进项税,余额为3.36亿元,期初则为1.8亿元,这是永辉的利好。 #.公司在三四季度陆续归还全部的短期借款,目前公司无长短期的任何借款。应付帐款余额为52.01亿元,预收帐款则达到12.12亿元。公司的应收+预付只有11亿元,而应付+预收则达到了64亿元,公司大量的占用上下游的资金。 # .2015年全年净资产收益率只有4.95%,上年同期为13.21%,拿到别人的50多亿元,还没有这么快产生收入啊。营运资本40.01亿元,期初为-6.43亿元。存货周转天数(成本端)为46天,获利端为37天,和2014年保持一致。 5.年报分析-现金流量情况

6.四季度情况

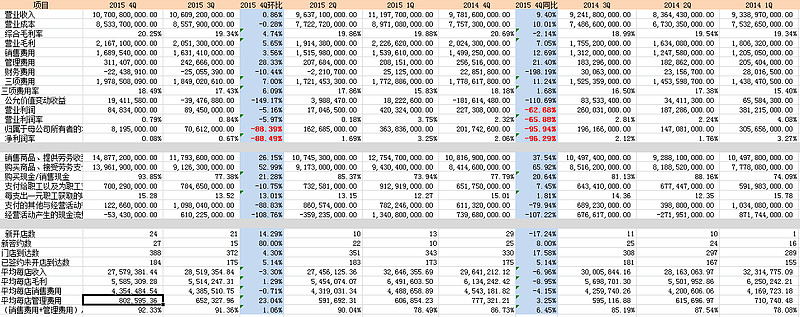

#.四季度三项费用为19.78亿元,环比增长7%,同比增长11.24%,三项费用率为18.49%,环比上升1个百分点,同比上升0.3个百分点。 # .营业利润4季度为8483万元,环比下降5.16%,同比下降62.68%,同比下降如此之多是因为2014年4月份有大量的投资收益(二级市场带来),2014年四季度有将近2个亿的投资收益,而2015年四季度的投资收益为-6000万。 #.但是更让人奇怪的是四季度营业利润有8483万元的情况下,最后公司的净利润只有819万元,环比下降88.39%,同比下降95.94%。这是为什么呢? # .我们将整个报表拆细,可以看到2015年四季度公司营业外收入6000万,营业外支出8000万,这里再损失2000万,然后还有一笔非流动资产处置损失,这里高达5500万,如果没有判断错,这里应该是关店,闭店等的一次性损失。 #.通过上面可以看到,2015年公司应该是将相关的成本和相关的负担都在四季度进行了充分的处理,我想为的就是从2016年开始全力奔跑吧。 # .四季度销售收到现金148亿元,环比增长26.15%,同比增长37.54%,购买商品付出现金139.6亿元,环比增长52.99%,同比增长65.92%,每支出1元给职工获取的收入四季度为15.28元,环比增长13.01%,同比增长1.81%。 #.四季度经营现金流净额为-5343万元,三季度为6.1亿元,2014年四季度为7.39亿元。 # .四季度新开店数是24家,三季度为21家,上年同期为29家,四季度平均每店收入为2757万,环比下降3.30%,同比下降6.96%,平均每店毛利为558万元,环比上升1.29%,同比下降8.95%,平均每店销售费用为435万元,环比下降0.71%,同比下降4.15%,平均每店管理费用为80.25万元,环比增长23.04%,同比增长3.25%。 7.经营指标

# .2015年房租物业费为12.32亿元,同比增长11.06%,增长幅度落后于经营面积的增长幅度,到2015年末,公司经营面积达到366.2万平方米,同比增长18.60%。 #.2015年转租收入为6.41亿元,同比增长26.75%,最后净租金物业费为5.9亿元,同比居然下降了2.11%。在经营面积多了将近60万平方米,实际租金支出反而下降了2.11% # .2015年公司每平方米租金为28.05元/月,实际支付为每平方米租金为13.44元/月,分别同比下降6.36%及17.46%,而每平方米收入则为959元/月,每平方方米租金占每平方米收入的比例只有1.40%。 #.全年平均每店的收入为1.08亿元,同比下降2.40%,平均职工薪酬为4.16万元,同比增长18.66%。全年商品损耗费为1.13亿元,同比增长20.16%,增长幅度较大,商品损耗占成本比例为0.33%,上年同期为0.32%,占收入比例为0.27%,上年同期为0.26%。 # .公司线上GMV销售收入全年为5464万元,量还太小,不需要过多关注。 8.各大区经营情况

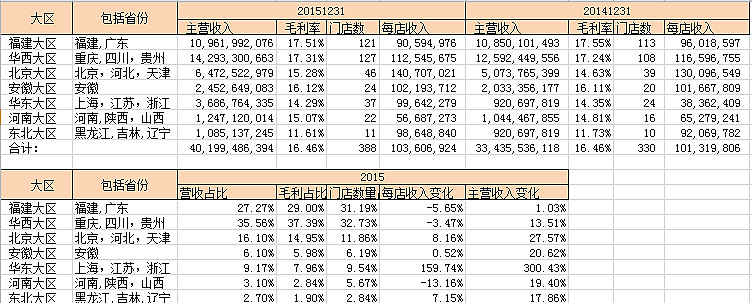

# .7大区当中门店数量超过100的是福建大区和华西大区,这是公司两个重点赚钱的大区,特别是华西大区,华西大区通过新增19家门店,来获取到收入同比13.51%的增长,重庆永辉2015年的净利润为3.58亿元,2014年为4.46亿元。 #.而福建大区虽然门店增长了8家,但是收入只增长了1.03%,福建大区和华西大区的每店收入同比皆为下降,福建大区下降5.65%,而华西大区则下降3.47%。福建闽侯永辉2015年净利润为1.41亿元,2014年为1.32亿元。 # .所以我们可以明白,公司在福建大区是到了需要进行变革的时候了,也是重新寻找新的模式以进行复制的时候了,这也可以解释得出服装板块独立核算在福建进行试点的缘由了。 #.2015年表现最突出的应该是华东大区,门店数由24家到37家,增长了13家,主营收入达到了36.86亿元,收入增长了300.43%,每店收入更是增长了159.74%,毛利率为14.29%,如果毛利率能够后续提升到16%-17%,那就完美了。 # .而公司的亏损区域仍然是在东北大区,只有11家门店(增长了1家),虽然每店收入增长了7.15%,总体营业收入增长了17.86%,但是只有11.61%的毛利率,是公司的亏损大户,其中辽宁永辉2015年亏损了9923万元,较2014年的亏损6155万元继续扩大。 #.而吉林永辉2015年亏损3984万元,同样继续扩大亏损幅度,2014年亏损2596万元。 9.四季度开店情况

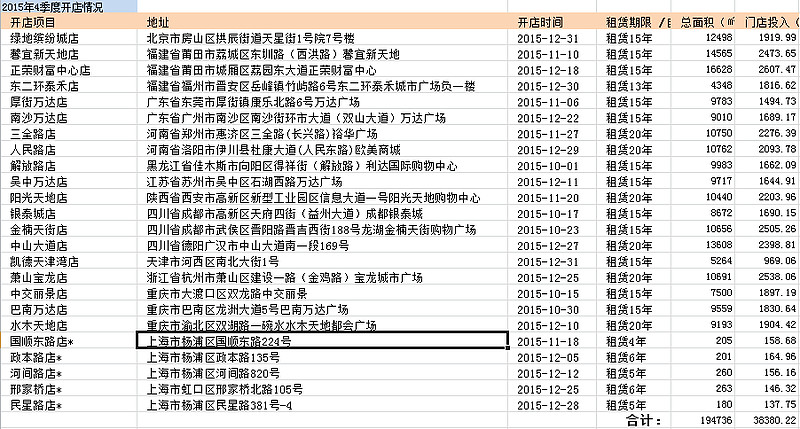

#.四季度开店经营面积为19.47万平方米,开店费用达到了3.83亿元,平均每店投入约1600万元,另外需要注意上海区的门店面积都不大,都基本上在300平方米以下,租期也不长,可以大胆想像,这是公司在上海的新业态的布局,这是公司尝试运营便利店的迹象。 10.四季度签约情况

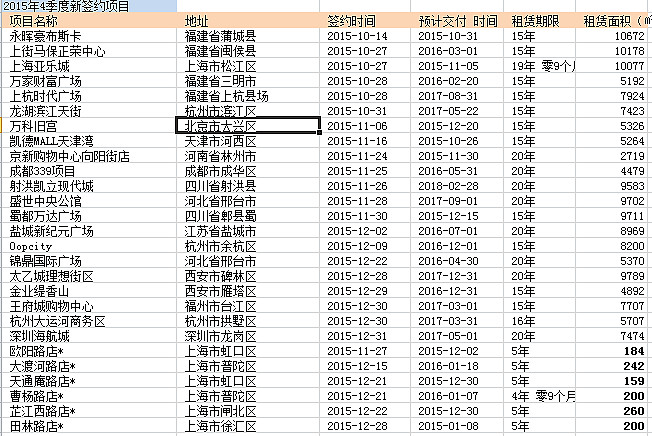

#.上海店签约的家数比较多,而且交付时间短,签约面积都在300平方米以下,我更加确认这应该是便利店的形式。 总结: # .如果觉得我的信息有用,可关注我的微信公众号,然后打赏我吧,用实际行动来支持我的劳动成果吧。 #.如果以后你在永辉赚到钱,我的分析有些许的帮助,那么继续打赏我吧。哈哈。 网页链接 rd |

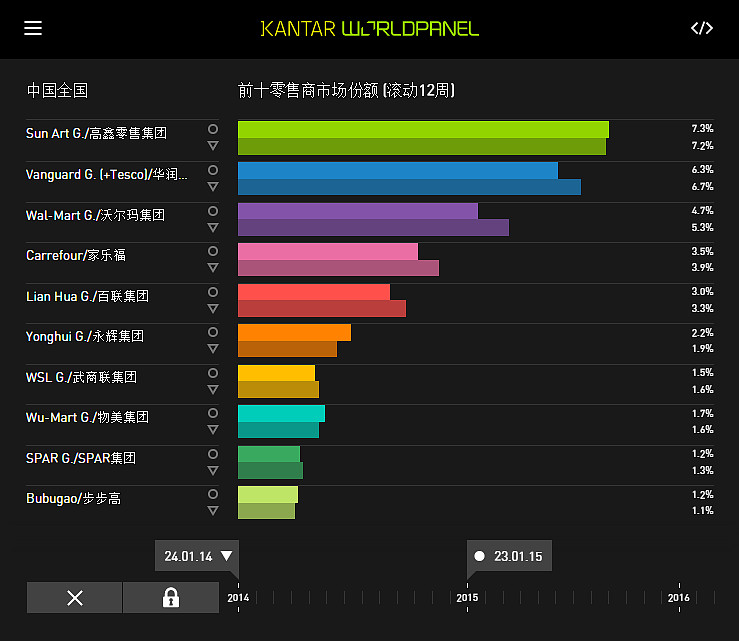

# .永辉2014年期间中国市场份额排名为第6,市场份额由1.9%增长到2.2%。再看看2015年的情况。

# .永辉2014年期间中国市场份额排名为第6,市场份额由1.9%增长到2.2%。再看看2015年的情况。 #.永辉2015年期间中国市场份额排名仍然为第6,市场份额由2.2%提升到2.4%。# .我们可以看到2014及2015年间,排名前10的,只有永辉是两年都在增长的,其他的特别前5名,市场份额都在下降。#.按照判断,永辉想在未来5年进入零售前三,那么必然需要跨过百联集团,家乐福及沃尔码。这就是永辉的目标。如果要达成,永辉必须在2020年之前收入达到接近1000亿元,才有可能进入前3.

#.永辉2015年期间中国市场份额排名仍然为第6,市场份额由2.2%提升到2.4%。# .我们可以看到2014及2015年间,排名前10的,只有永辉是两年都在增长的,其他的特别前5名,市场份额都在下降。#.按照判断,永辉想在未来5年进入零售前三,那么必然需要跨过百联集团,家乐福及沃尔码。这就是永辉的目标。如果要达成,永辉必须在2020年之前收入达到接近1000亿元,才有可能进入前3.

#.2015年末货币资金余额为42.93亿元,比期初增长了105.17%,主要是得益于2015年4月份50多亿定增资金的到位。应收帐款只有1.01亿元,应收帐款周转天数只有1天,预付帐款余额为10.63亿元,比期初下降18.38%。存货余额42.5亿元,存货占收入为10.08%,保持平稳。

#.2015年末货币资金余额为42.93亿元,比期初增长了105.17%,主要是得益于2015年4月份50多亿定增资金的到位。应收帐款只有1.01亿元,应收帐款周转天数只有1天,预付帐款余额为10.63亿元,比期初下降18.38%。存货余额42.5亿元,存货占收入为10.08%,保持平稳。 #.2015年销售收到现金501.7亿元,高于营业收入,而且首次突破500亿元,同比增长22.07%,增长幅度快于收入增长幅度,购买商品支付现金416.9亿元,同比增长26.73%,支付给职工现金31.3亿元,同比增长22.06%,经营现金流净额为15.38亿元,同比下降23.70%,投资活动产生的现金流净额为-30.67亿元,固定资产折旧率为14.36%

#.2015年销售收到现金501.7亿元,高于营业收入,而且首次突破500亿元,同比增长22.07%,增长幅度快于收入增长幅度,购买商品支付现金416.9亿元,同比增长26.73%,支付给职工现金31.3亿元,同比增长22.06%,经营现金流净额为15.38亿元,同比下降23.70%,投资活动产生的现金流净额为-30.67亿元,固定资产折旧率为14.36% # .2015年四季度收入为107亿元,环比增长0.86%,同比增长9.40%,毛利率为20.25%,营业毛利为21.67亿元,环比增长5.65%,同比增长7.05%。

# .2015年四季度收入为107亿元,环比增长0.86%,同比增长9.40%,毛利率为20.25%,营业毛利为21.67亿元,环比增长5.65%,同比增长7.05%。 #.看了上面的这张表,我相信你会对永辉的工作会再多增加一些满意度。除了刚才所说的收入之外,公司的整个经营能力和成本控制能力更是发挥出色。

#.看了上面的这张表,我相信你会对永辉的工作会再多增加一些满意度。除了刚才所说的收入之外,公司的整个经营能力和成本控制能力更是发挥出色。 #.公司在全国共分7大区进行经营,这样的布局和物流的布局是悉悉相关的。连琐零售业务必须在区域有足够的点,才可以有效将成本降下来。

#.公司在全国共分7大区进行经营,这样的布局和物流的布局是悉悉相关的。连琐零售业务必须在区域有足够的点,才可以有效将成本降下来。 # .四季度开店数24家,其中上海5家,浙江1家,江苏1家,华东大区共7家,福建3家,广东2家,福建大区共5家,四川3家,重庆3家,华西共6家。

# .四季度开店数24家,其中上海5家,浙江1家,江苏1家,华东大区共7家,福建3家,广东2家,福建大区共5家,四川3家,重庆3家,华西共6家。 # .四季度新签约27家,其中上海7家,杭州3家,江苏1家,共11家,公司重点发展华东区域。另外,福建5家,广东1家,福建大区共6家。

# .四季度新签约27家,其中上海7家,杭州3家,江苏1家,共11家,公司重点发展华东区域。另外,福建5家,广东1家,福建大区共6家。【本文地址】