| 行业龙头再融资85亿元,锂电负极材料赛道如何? 行业龙头再融资85亿元,锂电负极材料赛道如何? | 您所在的位置:网站首页 › 锂电负极材料龙头企业有哪些品牌 › 行业龙头再融资85亿元,锂电负极材料赛道如何? 行业龙头再融资85亿元,锂电负极材料赛道如何? |

行业龙头再融资85亿元,锂电负极材料赛道如何? 行业龙头再融资85亿元,锂电负极材料赛道如何?

|

来源:雪球App,作者: 高禾投资研究中心,(https://xueqiu.com/8918472511/226683036)

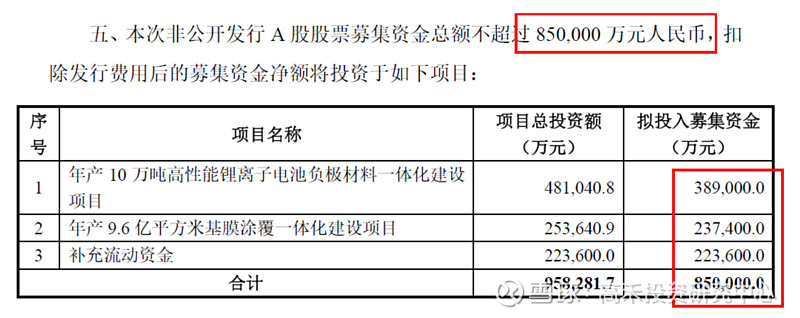

行业龙头再融资85亿元,锂电负极材料赛道如何? ——「锂电负极材料」行业研究报告 导读 负极材料作为动力电池四大主材,为电池材料行业的核心组成部分,出货量也保持着快速增长趋势。 根据EVTank数据,2021年中国锂电池负极材料出货量达77.9万吨,较2020年全年出货量同比增加86.36%。人造石墨在循环性能等方面显著优于天然石墨,能够满足当前市场对快充性能越来越高的要求,2021年人造石墨出货占比已超过75%。 7 月27 日晚,璞泰来(603659.SH)公告,公司拟非公开发行股票,募资不超85亿元,扣除发行费用后的募资净额将投资于年产10万吨高性能锂离子电池负极材料一体化建设项目、年产9.6亿平方米基膜涂覆一体化建设项目及补充流动资金。

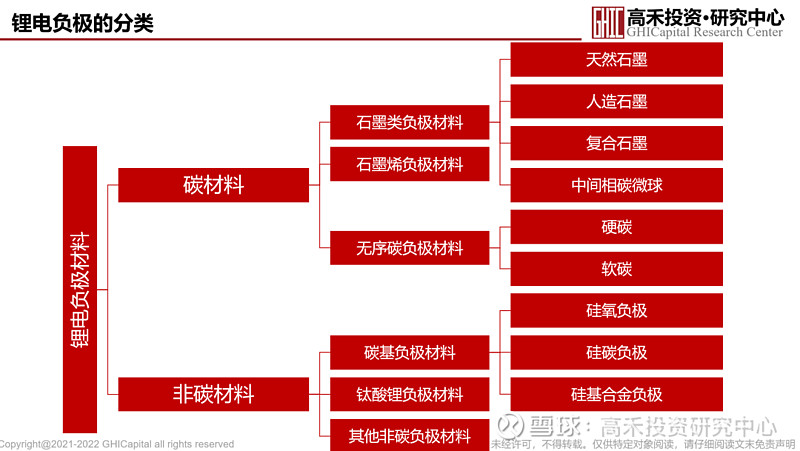

来源:璞泰来定增公告、高禾投资研究中心 其中,负极材料一体化项目总投资48.10亿元,经测算,项目内部收益率为26.04%(税后);基膜涂覆一体化项目总投资25.36亿元,内部收益率为23.57%(税后)。公司表示,本次募集资金运用将围绕公司主营业务开展。项目建成投产后,公司在锂电行业的综合实力将显著提高,有助于公司提高市场占有率和竞争力。 那么,负极材料为什么能成为锂电四大主材? 负极材料行业的市场天花板有多高? 该赛道核心玩家的市场份额又如何? 请看今天的行业研报,enjoy: 一、锂电负极材料的产业链概况 负极指电源中电位(电势)较低的一端,在原电池中,是指起氧化作用的电极,电池反应中写在左边。锂离子电池负极材料应具有尽可能低的电极电位、较高的Li+迁移速率、高度的Li+嵌入/脱嵌可逆性、良好的电导率及热力学稳定性。 目前,锂离子电池负极材料主要分为碳材料和非碳材料两大类。与其他的嵌锂负极材料相比,碳材料具有高比容量、低电化学电势、良好的循环性能、廉价、无毒、在空气中稳定等优点,是目前市场上最成熟的锂离子电池负极材料。 碳材料又可以分为石墨与非石墨两大类: 石墨是锂离子电池碳材料中研究的最多的一种,包括人造石墨、天然石墨和各种石墨化碳,例如石墨化中间相碳微球(MCMB)和石墨化纤维等。 非石墨类材料根据其热处理时易于结晶的程度又可以分为软碳(易石墨化碳)和硬碳(难石墨化碳)。软碳的结晶度可以通过热处理过程自由控制,一般是以煤或石油制成的沥青和其衍生物。硬碳是一种无定型结构的碳,如各种低温热解碳,其前驱物为含有氧原子的呋喃树脂或含氮异原子的丙烯腈树脂等,这些异原子的存在阻碍了热处理过程中材料结晶度的增加。

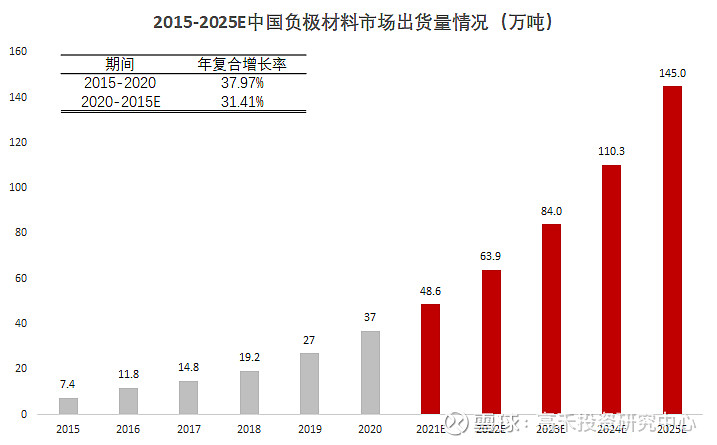

来源:凯金能源招股书、高禾投资研究中心 石墨类是最常用的负极材料。 石墨类材料嵌锂有以下特点: ①嵌锂电位低且平坦,可以提供高且平稳的工作电压。 ②嵌锂容量高,LiC6 的理论容量为372mAh/g。 ③与有机溶剂相容性差,易发生溶剂共嵌入,降低嵌锂性能。人造石墨由石油焦、针状焦、沥青焦等原料通过粉碎、造粒、分级、高温石墨化加工等过程制成。 人造石墨在循环性能,倍率性能、与电解液的相容性等方面具有优势,但是容量一般低于天然石墨,因此决定其价值的主要因素是容量。 天然石墨采用天然鳞片晶质石墨,经过粉碎、球化、分级、纯化、表面处理等工序制成。天然石墨压实密度高,容量一般相对人造石墨较高,因此循环性能,倍率性能,高低温性能等指标是判断天然石墨性能的重要指标。 二、锂电负极材料行业的市场规模 中国负极材料行业将保持高速增长的趋势。根据高工锂电统计,2020 年我国负极材料出货量为37 万吨,同比增长37.04%。2015年至2020年期间,负极材料行业出货量年复合增长率为37.9%,预计2020年至2025年期间,负极材料出货量年复合增长率将达到31.41%。

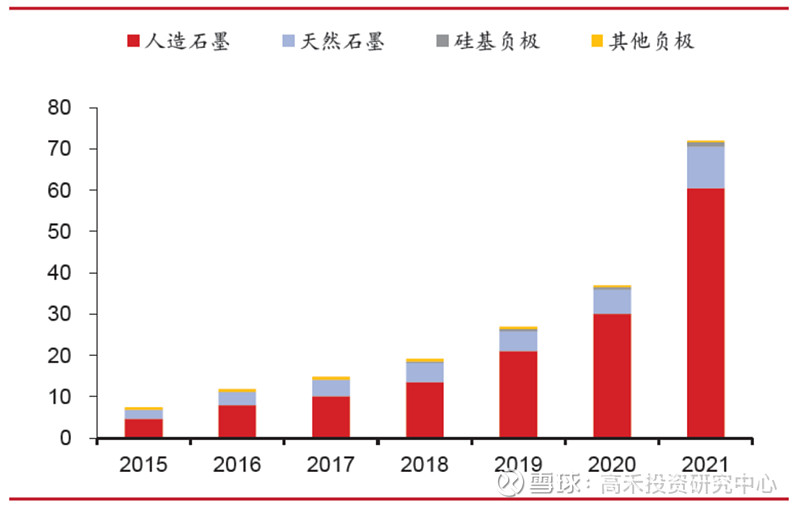

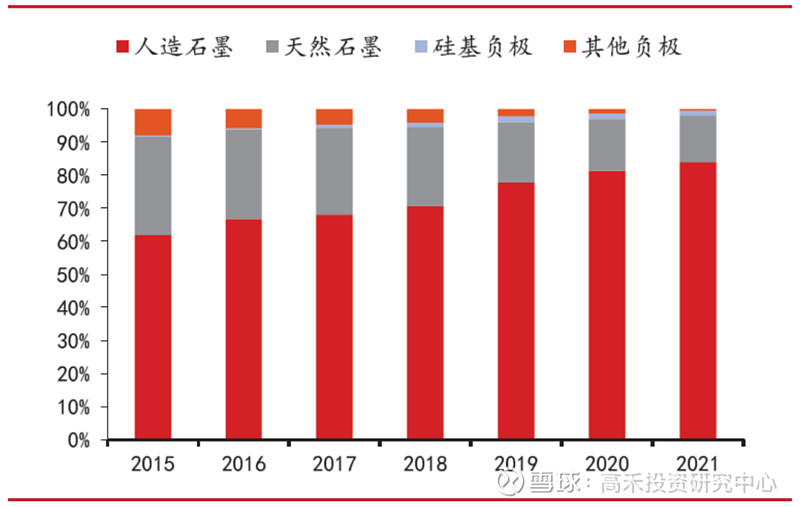

来源:高工锂电、高禾投资研究中心 负极材料中人造石墨和天然石墨已实现量产并成功用于商业化,占比达90%以上。 人造石墨已成为我国负极材料中最主要的材料。人造石墨因循环性能、安全性能相对占优,主要应用于动力电池市场和高端消费市场。受益于新能源汽车需求带来的动力电池产量增长,人造石墨保持较高增长速度,未来一段时间内仍将成为负极材料行业主要增长点。 天然石墨是我国负极材料中第二大材料,主要应用于消费电池市场领域。 根据高工锂电统计,2020年我国人造石墨出货量达30.1 万吨,2018 年至2020 年复合增长率达48.77%,2020 年人造石墨占所有负极材料出货量的比例为81.35%。2020 年,天然石墨出货量为5.8 万吨,占所有负极材料的比例为15.68%,天然石墨占锂离子电池负极材料的比例呈现下降趋势。2021 年中国锂电负极市场出货量72 万吨,同比增长97%。由于人造石墨的一致性和循环性能好于天然石墨,更契合动力及储能电池的需求,人造石墨产出货量占比持续提升至84%,而天然石墨市场份额下降至14%。 图:2015-2021年负极材料出货量(万吨)

来源:GGII、国联证券、高禾投资研究中心

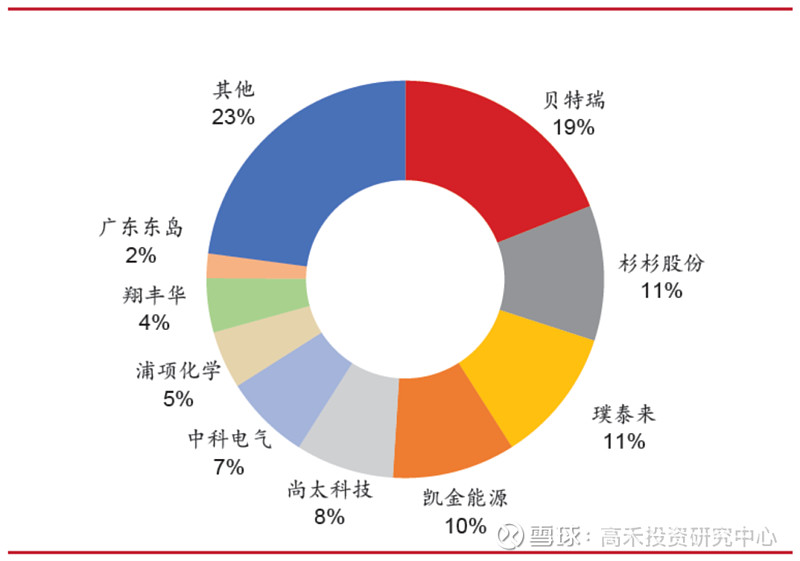

来源:GGII、国联证券、高禾投资研究中心 新能源汽车的续航能力取决于电池的能量密度,随着消费者对汽车续航里程要求不断提高,高能量密度成为动力电池未来的发展方向。传统石墨负极理论克容量只有372mAh/g,在传统的石墨负极能量密度的潜力已经充分挖掘的情况下,动力电池想要进一步提高电池容量,硅基负极成为当前解决能量密度问题的最佳手段之一。单质硅具有4,200mAh/g 的理论克容量且储量高,硅基负极材料(Si/C、SiO/C)具备碳材料高电导率和稳定性以及硅材料高容量优点,硅基负极材料和高镍三元正极材料的配合使用能够较大地提高锂离子电池能量密度。随着硅基负极制备工艺及电池厂商对于高镍体系掌握的逐步成熟,硅基负极将迎来较为广阔的市场发展空间。 目前,国内布局硅基负极材料的企业包括贝特瑞、杉杉股份、凯金能源等主要负极材料生产商。随着市场对新能源汽车续航里程的要求越来越高,硅基负极材料的能量密度优势将愈发明显,行业企业将会投入更多的资金加大技术研发,克服硅基负极材料目前的缺陷及降低成本。因此,硅基负极材料作为新型负极材料将成为行业新的增长点。 三、锂电负极材料行业的市场竞争格局 全球锂电负极产能主要集中于中国,海外企业市占率相对较低。负极是高能耗和技术密集型行业,和海外相比,中国负极企业在产业链布局、产品性能和成本上具有显著优势。2021年全球负极材料产量中95%集中于中国,占绝对主导,其余产能主要集中于日本和韩国。 根据高工锂电统计,2020年全球负极材料出货53 万吨,其中,中国负极材料企业出货37 万吨,占全球出货量的69.81%。国内锂电池负极材料供应商主要有贝特瑞、杉杉股份、璞泰来、凯金能源、中科电气、翔丰华、尚太科技等,国外负极材料企业主要有日立化成、三菱化学以及韩国浦项化学等。 根据EVTank 最新统计,2021 年中国负极产量的全球占比由20 年的77.7%进一步提升至86.1%以上。其中,行业龙头贝特瑞全球出货量市占率为19%,杉杉股份、璞泰来和凯金能源出货量比较接近,分别占据了全球10%以上的市场份额。国内二线厂商主要包括尚太科技、中科电气及翔丰华等,21 年的全球市占率分别为8%、7%和4%。 图:2021 全球负极材料出货量格局(%)

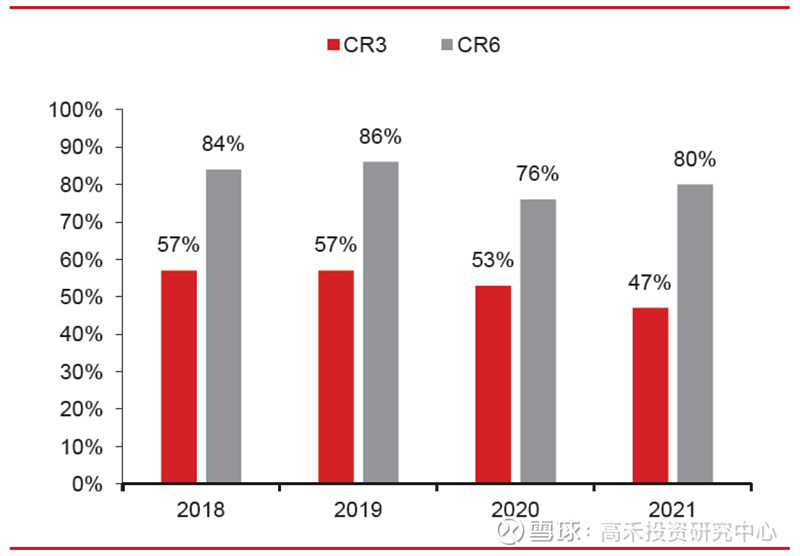

来源:鑫椤资讯、国联证券、高禾投资研究中心 2018 年以来行业集中度出现下滑,预计未来随着头部厂商的大规模扩产,集中度将会回升。随着下游需求的迅速提升,头部厂商由于产能有限,满产满销,部分中小厂商得以收获更多订单,挤占了部分市场份额。21 年行业CR3 下降,而CR6 有所提升,主要由于行业石墨化供给紧缺,优先供给Top6 厂商,中小企业产能利用率降低,推高了行业CR6。未来头部厂商积极扩产,并且主要建设包含石墨化产能在内的一体化生产基地,以确保自身的产能利用率,预计行业集中度将会提升。 图:2018-2021 年国内负极行业集中度(%)

来源:GGII、真锂研究、国联证券、高禾投资研究中心 头部厂商对于国际客户的开拓优于二线及以下厂商。贝特瑞覆盖了包括松下、宁德时代、比亚迪、三星SDI、LG 化学、韩国SK 等国际主流客户群体,2021 年实现海外收入26.67 亿元,占整体营收25.4%,海外收入规模及比例位居行业首位。璞泰来除了国内头部电池厂以外,进入了国际客户LG 新能源及三星SDI 的供应链,近年来海外收入规模逐年增长,由17 年的1.79 亿元提升至21 年的17.67 亿元。凯金能源和尚太科技主要供应宁德时代,根据其各自的招股说明书公告,2019-2021H1两家企业对宁德时代的销售金额占总收入的比例均在50%以上。 各厂商负极销售单价呈现出较明显的分化。璞泰来主打高端人造石墨,销售单价明显高于其他厂商;贝特瑞是全球天然石墨领域的绝对龙头,其产品价格天生低于人造石墨;杉杉股份对于人造石墨的高中低端产品均有涉及。二线企业普遍专注中低端产品,价格带相对头部厂商较低。 受我国新能源汽车产量快速增长的驱动,当前负极材料厂商纷纷推出扩产计划,短期内负极材料行业呈现供不应求的局面,随着行业产能的逐步释放,长期来看负极材料市场供需总体将保持平稳。行业利润有向少数竞争实力较强的锂离子电池负极材料企业集中的趋势,不同应用领域及细分市场的行业利润水平存在较大差异。随着,锂离子电池负极材料生产企业规模效应的不断体现以及下游客户对锂离子电池负极材料性能要求的不断提高,行业内具有较强研发能力和品质、成本控制能力的企业有望争取到更高的利润空间。 参考文献: 《璞泰来2022年度非公开发行A股股票预案》,2022-07-28,璞泰来 《凯金能源招股说明书》,2022-01-22,凯金能源 《电力设备与新能源行业锂电负极材料:一体化构筑新壁垒,先行者迎来收获期》2022-07-01,国联证券 @今日话题 @雪球组合 |

【本文地址】