| 2022年硅铁市场回顾与2023年展望 | 您所在的位置:网站首页 › 铝硅铁合金挤压比是多少 › 2022年硅铁市场回顾与2023年展望 |

2022年硅铁市场回顾与2023年展望

|

《铁合金在线》2023-1-3:2022年受疫情多发、全球通胀压力增大等国内外因素共同影响,硅铁市场处于冲高回落状态,价格波动幅度收窄,年度均价下移,利润空间压缩。供应方面无政策能耗双控影响,利润驱使全年供应量上升。23年全球经济增长面临放缓压力,中国经济政策为扩大内需稳增长,硅铁产能置换的炉子投产,供应上半年预计会继续增加,需求端钢铁行业仍坚持绿色低碳发展,钢铁产量释放仍将受到制约,预计23年上半年供需关系较差,均价与22年上半年比下降,下半年则需关注产区是否有政策出台。 一:2022年硅铁市场运行态势及行业回顾 (一) 市场端:价格波动幅度收窄,均价下移

2022年,受国内疫情持续反复,下游需求表现疲软,国外国际冲突、全球经济通胀压力等因素影响,硅铁市场全年呈现冲高回落局面。据铁合金在线数据显示,2022年硅铁年度均价72#8350元/吨,较21年年度均价跌320元/吨,跌幅3.7%;75#年度均价8990元/吨,较21年跌530元/吨,跌幅5.57%。从波动幅度看(以内蒙价格为例),年度最高价出现在2022年4月20日左右,价格为72#10300,75#12000元/吨,年度最低价出现在2022年7月20日左右,价格为72#7300,75#7700元/吨,高低价差为72#3000,75#4300元,较21年高低价差72#10700,75#14300元大幅收窄7700-10000元。 铁合金在线根据2022年硅铁市场走势,将全年市场划分为四个阶段: 第一阶段:(年初—4月中旬)不断冲高。一是国内宏观经济稳增长信号不断释放、黑色系预期好转,二是俄乌冲突导致大宗商品上行,出口成交增加,三是原料兰炭价格上涨硅铁成本上移,国内外因素共同作用带动硅铁价格震荡上行。截至4月中旬,硅铁价格在72#10300,75#12000元/吨,较年初涨2300-3300元/吨,涨幅28.75%-37.93%。 第二阶段:(4月中旬—7月底)震荡下行。一是国内疫情多点爆发市场信心不足,二是黑色系强预期落于弱现实,需求表现不足,三是全球通胀压力明显,美联储持续加息,大宗商品承压,四是原料兰炭价格回落,成本下移,硅铁市场处于震荡下行局面。截至7月下旬,价格跌至年度最低点72#7300,75#7700元/吨,较4月中旬最高点跌3000-4300元/吨,跌幅29.13%-35.83%。 第三阶段:(8月-10月中旬)止跌反弹。一是稳增长政策持续加力下游需求好转,二是硅厂利润收窄开工下降,供给端压力缓解,三是原料兰炭价格上涨,电价上涨工厂成本支撑加强,硅铁市场止跌反弹。截至10月中旬,价格在72#8300,75#9050元/吨,较7月下旬涨1000-1350元/吨,涨幅13.7%-17.53%。 第四阶段:(10月中旬-12月底)窄幅波动。一是利润修复开工持续回升,二是宏观稳经济政策利好刺激,三是美联储加息放缓,硅铁多空因素拉锯,市价处于窄幅波动状态。截至12月底,价格在72#8000,75#8500元/吨,较10月中旬跌300-550元/吨,跌幅3.61%-6.07%,波动幅度明显收窄。 (二) 成本端:原料价格波幅收窄 硅铁年度成本增加

兰炭:2022年在上游原煤价格走高以及下游硅铁利润收窄夹击下,焦化厂运行艰难,虽有府谷小炉子要整改退出市场,但实际影响甚微,兰炭价格持续波动。从走势上看,全年价格处于震荡趋势,但震荡幅度收窄,7月跌幅最为明显。2022年,兰炭小料均价1695元/吨,较21年均价1485元/吨涨210元/吨,同比上涨14.14%。

氧化铁皮:2022年氧化铁皮呈先稳后降、触底反弹趋势,2022年河北石家庄氧化铁皮均价1042元/吨,较21年均价1169元/吨跌127元/吨,同比跌幅10.86%。

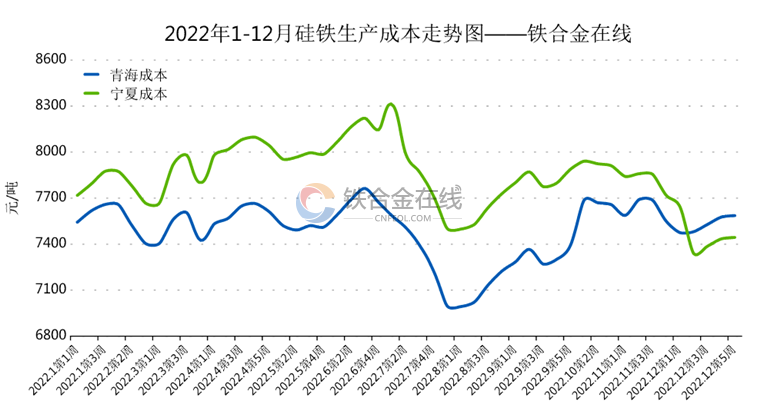

在原料价格波动幅度收窄,兰炭均价上涨,氧化铁皮均价下移情况下,硅铁年度生产成本较21年增加。据铁合金在线数据,2022年度,硅铁青海生产成本(不避峰)为7487元/吨,较21年6702元/吨增加785元/吨,同比增加11.71%;宁夏生产成本为7829元/吨,较21年7048元/吨增加781元/吨,同比增加11.08%。 (三) 利润端:毛利先增后减年底修复 年度利润较21年下降

2022硅铁全年来看保持在有盈利空间运行,前四个月利润持续走高,四到七月利润下降,七到九月微利或成本线挣扎,十到十二月利润修复回升。21年受能控影响,硅铁吨利润最高达到6000-7000元,22年经济整体表现不佳,下游钢铁行业盈利明显下降,硅铁利润空间也明显收窄。 二:2022年供需结构解析 (一) 供应端:无能控有利润,产量同比上升 1:新增产能统计

2:开工率

2022年开工率整体处于先升后降再逐步上升趋势。1-4月硅铁利润持续增加,开工率同步增加。4-7月硅铁价格大幅下跌,但仍保持一定利润,开工率变动不大。7-9月硅铁保持在微利或在成本线挣扎,开工率显著下降。10-12月利润修复回升,开工率逐步上升。 3:产量

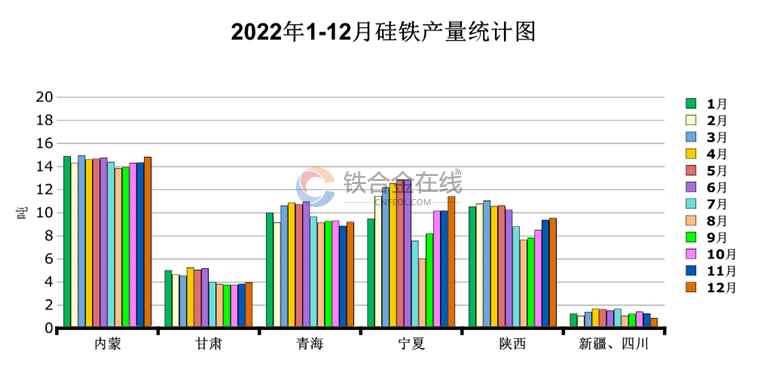

2022年硅铁整体保持在有利润空间运行,上半年利润较好工厂生产积极性活跃,下半年利润压缩生产积极性下降,年底利润修复生产积极性回升。据铁合金在线数据,硅铁2022年全年累计产量591.54万吨,较21年增加5.549万吨。 4:进口量

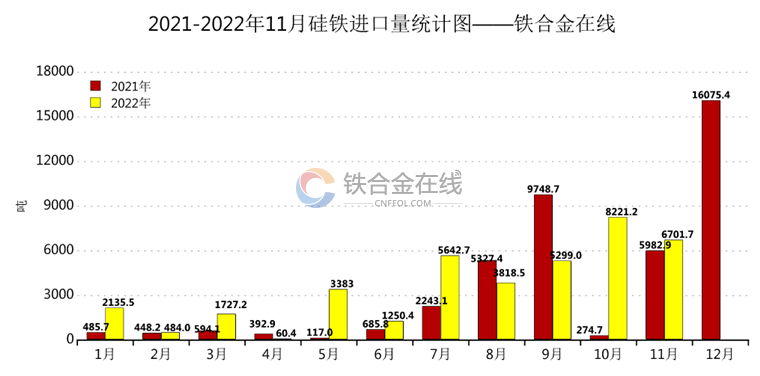

2021年硅铁进口量42375.76吨,其中朝鲜37093.289吨,挪威4128.83吨。2022年1-11月硅铁进口量38723.312吨,其中朝鲜34235.465吨,挪威3420.29吨。 (二) 需求端:粗钢需求小幅萎缩,金属镁及出口增幅明显 1:粗钢消耗

2022年,由于房地产行业萎靡,钢铁下游需求疲软,钢价下跌钢厂利润下降甚至亏损,钢厂生产积极性下降,钢铁产量回落。据国家统计局数据,2022年1-11月份粗钢累计产量93511万吨,同比下降1.4%。 按照生产1吨粗钢消耗4公斤硅铁计算,2022年1-11月累计消耗373.164万吨,较21年下降5.38万吨,同比降幅1.42%。 2:金属镁消耗

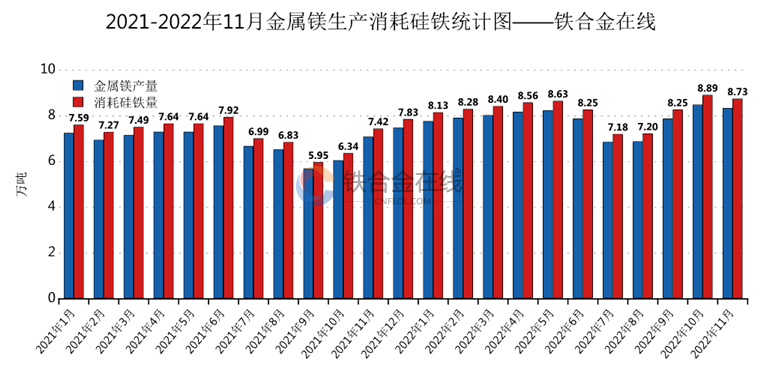

2022年,金属镁行业整体处于盈利区间,上半年利润丰厚,下半年利润逐渐收窄,工厂生产积极性增加,年产量增加。据铁合金在线数据,2022年金属镁累计产量93.75万吨,较21年增加10.98万吨,同比增加13.27%。 按照生产1吨金属镁消耗1.05吨硅铁计算,2022年累计消耗硅铁98.44万吨,较21年增加11.53万吨,同比增加13.27%。 3:出口量

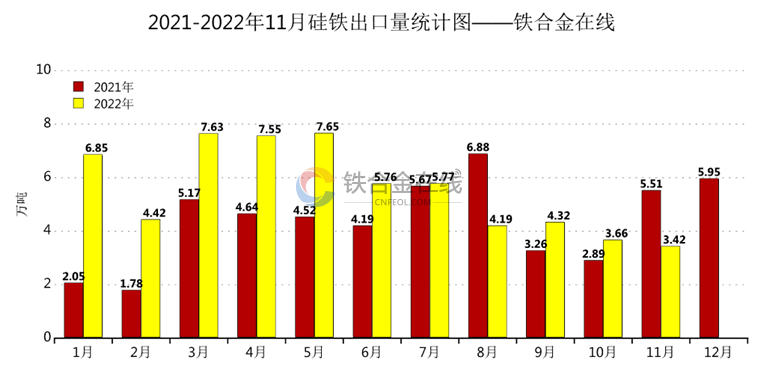

2022年,在俄乌冲突及其引发的地缘政治格局演变影响下,上半年硅铁出口明显增加,下半年随着全球通胀压力,俄罗斯、乌克兰、欧盟和欧洲其他国家钢铁生产受到制约,国际需求下降,出口量明显收缩。 据海关数据,2022年1-11月合计出口61.22万吨,较21年同期增加14.66万吨,同比增幅31.49%。 关税:08-16年为25%,17-21年4月30日为20%,2021年5月1日—2023年为25%。 4:供需结构解析

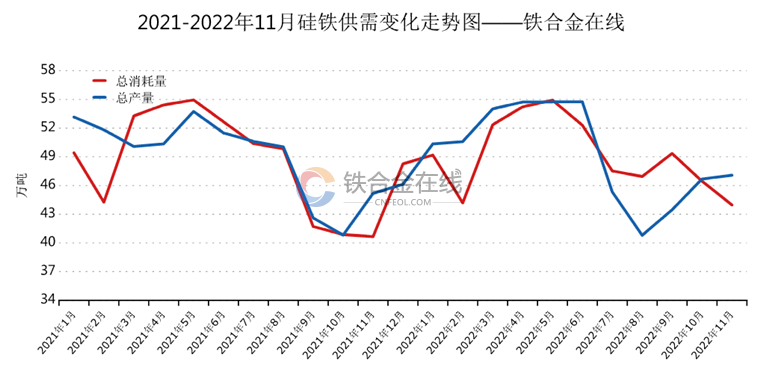

2022年1-2月钢厂冬季检修、春节临近开工产量下降需求转弱,供需失衡表现明显,二季度钢厂产量回升,再加之俄乌冲突导致出口量明显增加,需求稳步回升,供需表现平衡。三季度硅铁利润下降产量明显下降,下游需求同步转弱,四季度硅铁利润回升产量逐步增加,钢厂年底产量下降,需求转弱。2022年全年来看钢厂需求下降,金属镁及出口明显增量,弥补了钢厂的减量。 三:2023年硅铁市场趋势展望 (一)产量预测:硅铁产量或将保持增长 2022年面对疫情冲击,经济运行较差,能耗并未提及,2023年是全面贯彻落实党的二十大精神开局之年,中央经济工作会议明确了2023年的5项重点工作任务,其中,着力扩大国内需求是五大任务之首,拉动内需被认为是2023年稳增长的核心工作,预计上半年能耗不会提及,供应量维持在高位,年底阶段或将会有环保、能耗等措施出台。同时2023年产能置换、新建的大炉子将陆续投产,预计2023年产量将在600万吨左右。 (二)成本预测:成本保持韧性 硅铁成本中电力成本占据50%左右,其次是兰炭、硅石、氧化铁皮、人工等,电力方面预计电价下降可能性较小,硅石矿山开采国家管控较严,硅石价格预计波动幅度较小,兰炭价格与原煤保持紧密关联,预计2023年成本保持韧性。 (三)出口预测:硅铁出口或将下降 2022年硅铁出口增长主要是受俄乌冲突所致,上半年出口明显增量,下半年出口量逐步下降。2023年国外钢铁生产预计将恢复性小幅增长,但俄乌冲突带来的出口增量作用消失,出口量或将下降。 (四)2023年国内市场展望 从成本端来看硅铁成本将保持韧性。从供给侧来看2023年硅铁产量或将维持增长,从需求侧来看钢铁行业绿色低碳发展将继续制约钢铁产能发展和产量释放,预计2023年粗钢产量继续小幅下降;金属镁保持平滑,预计产量变动幅度不大;出口量预计将有所收缩;制造业仍旧面临压力,整体硅铁需求将保持稳中小降。 总的来说:2023年硅铁供需博弈仍将继续,但近年参与盘面期现交易者增多,工厂的出货方式、下游的采购渠道都在拓宽,市场复杂多变,宏观因素对市场的影响越发明显,预计2023年硅铁平均价格较2022年有所下降,价格波动幅度继续收窄。 免责声明:铁合金在线始终恪守中立、专业、专注的原则,致力打造铁合金行业的专业信息平台。网站所有信息可能会出现更正或删除的情况,所有信息仅供参考,不作为投资者决策的直接建议。任何依据网站信息进行的投资、买卖、运营等行为所生之风险应自行承担。凡网站注明来源于铁合金在线的文字、图片、图表、音频、视频等作品,为非公开信息,仅供注册会员使用。未经许可,不得转载,如需使用,请致电400-677-6667申请授权。铁合金在线保留对任何侵权行为和有悖原意的引用行为进行追究的权利。 |

【本文地址】