| 金橙子申购解读,10月13日打新必读 #雪球星计划# #今日打新必读# #打新必备攻略# 大家好,我是量子熊猫。昨天🐧号的文章又莫名其妙被河蟹,最近几天的内... | 您所在的位置:网站首页 › 金橙子说明书 › 金橙子申购解读,10月13日打新必读 #雪球星计划# #今日打新必读# #打新必备攻略# 大家好,我是量子熊猫。昨天🐧号的文章又莫名其妙被河蟹,最近几天的内... |

金橙子申购解读,10月13日打新必读 #雪球星计划# #今日打新必读# #打新必备攻略# 大家好,我是量子熊猫。昨天🐧号的文章又莫名其妙被河蟹,最近几天的内...

|

来源:雪球App,作者: 量子熊猫滚雪球,(https://xueqiu.com/2915047920/232573494) #雪球星计划# #今日打新必读# #打新必备攻略# 大家好,我是量子熊猫。 昨天🐧号的文章又莫名其妙被河蟹,最近几天的内容明明都在积极唱多,熊猫自己国庆以后也连续买了三天...算了,那啥前还是少说话吧,最近被河蟹了蛮多次,怕了怕了。 今天下午A股垂死病中惊坐起,上演了一波绝地大反杀,从-1.5%到+1.5%,大盘一口气反弹了3个点,中证500更凶直接反弹4个点,两市成交量收在7108.65亿元,虽然依然维持地量但已经有了明显抬头。 比较讽刺的是前两天一直坚守的北向今天净卖出58.76亿元,其中上午就跑了40多亿,聪明钱变洋韭菜。 250的腾讯从今天开始回购力度增大至每天6个亿,用小伙伴的话说叫腾三姨变成腾六姨。 回顾腾讯这波回购,从去年8月股价450港币开始每天回购1个亿,到今年1月股价跌到400港币时每天回购增加至2个亿,然后今年3月股价继续下跌到300港币时每天回购增加至3个亿,再到现在跌到250港币后直接double变成了每天6个亿。 截止目前整个回购周期已经超过一年,整个回购过程按照越跌越买严格执行,从三亿到六亿这波操作,我感觉腾讯自己是觉得差不多到底了,如果最终腾讯反转成功,这将又是一笔伟大的回购案例。 关于今天的行情贴大霄的话总不至于还被河蟹吧。 英大证券李大霄表示,13:09分开始,一股神秘的力量,瞬间将大盘拉升,这绝非偶然。不排除有外力作用于市场,值得高度重视。 观察到多个股票资金流入时间比较一致,估计并非散兵游勇所为。而且竟然提前结束午休,还是比较少见的。 美股三大股指夜期也在开始蠢蠢欲动,估计今晚在激烈的多空搏杀中多方会出手反击。 截止到14:15分,扬眉吐气收复3000点,这次3000点之下,只呆了两天!4月份呆了4天,和之前呆1000天不可同日而语,异常珍贵的3000点之下的美好时光,短暂且珍贵。若没有不可抗力越来越难再出现。只可惜绝大部分人都不会珍惜。当然仅限好股票。 正可谓:行至水穷处,坐看云起时。 接着进入打新内容,开始还是我们的常规声明。 鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。 这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。 因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。 新股考察要素说明考察要素1:可比行业和企业。 看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。 考察要素2:发行价格和发行市盈率。 参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。 注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。 优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。 考察要素3:业绩情况。 企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。 考察要素4:市场情绪。 不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。 下面进入正式内容。 2022年10月13可申购新股分析 金橙子(688291):

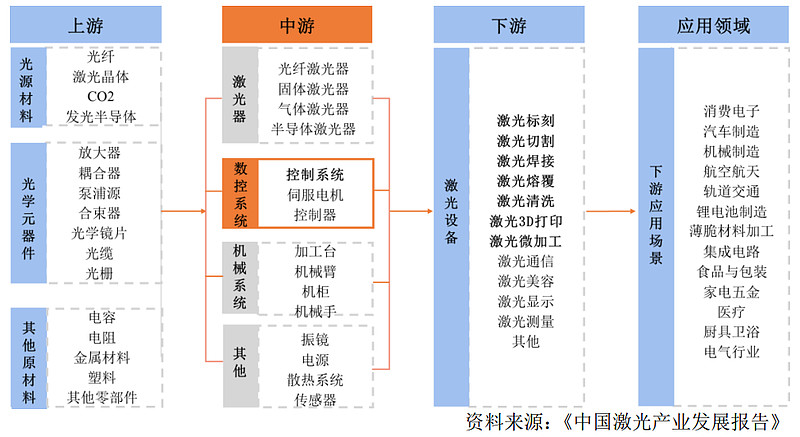

全称“北京金橙子科技股份有限公司”,主营业务为激光加工设备运动控制系统的研发与销售。 主要产品包括激光加工控制系统、激光系统集成硬件及激光精密加工设备等。 其中,激光加工控制系统以运动控制软件为核心,与运动控制卡组合使用,是激光加工设备自动化控制的核心数控系统; 激光系统集成硬件为公司根据客户需求提供集成化解决方案,向客户配套提供经过联调联试后的配套硬件; 激光精密加工设备主要包括激光调阻及其他定制激光加工设备。 具体情况如下:

公司主要产品之一激光加工控制系统是激光加工设备的“核心控制大脑”, 既是激光加工设备能够工作运转的运动控制操控系统,也是决定设备加工精密水平、加工速率、自动化水平等加工能力的关键控制中心。 公司已具备以高精密振镜控制、伺服电机控制等主流激光控制技术路线的激光控制系统产品,下游应用可覆盖激光标刻、激光切割、激光焊接、激光清洗等多种应用场景。

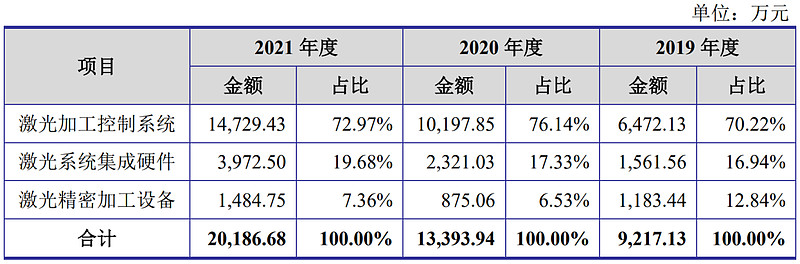

业务主要是激光加工设备的软件系统,然后还有模组和加工设备硬件,硬件主要是外采集成为主。 具体营收方面,主要营收来源于激光加工控制系统,营收占比超过70%,其次是激光系统集成硬件。

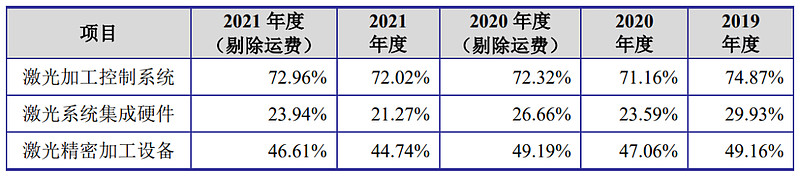

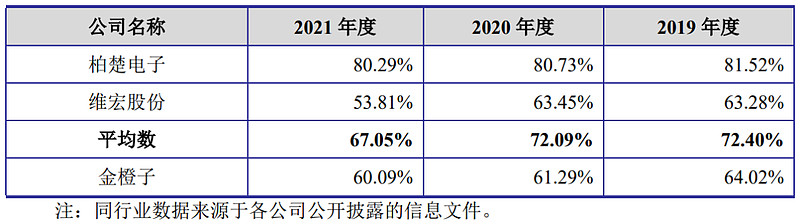

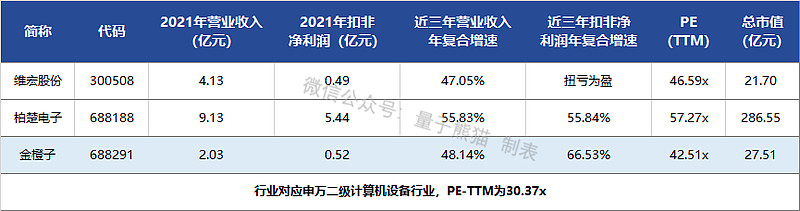

公司与华工科技、飞全激光等建立了良好的合作关系,拥有优质的客户群体,与 国内外超过上千家下游客户建立了直接或间接的合作关系,产品广泛应用于消费 电子、新能源、半导体、汽车、服装、医药等领域。 对应申万二级行业为计算机设备,可比上市企业为柏楚电子(688188)、维宏股份(300508)。 发行情况:企业由安信证券主承销,当前市值20.61亿元,新发行市值6.9亿元,发行价格26.77元,发行市盈率53.18,PE-TTM42.51x,顶格申购需要7.0元市值。 对比计算机设备行业PE-TTM为30.37x,对比柏楚电子PE-TTM为57.27x、对比维宏股份PE-TTM为46.59x。 业绩情况:预计2022年1-9月实现营业收入约15,000.00万元至16,500.00万元,同比增长1.60%至11.76%; 预计实现归属于母公司股东的净利润约3,500.00万元至4,500.00万元,同比下降12.85%至增长12.05%; 预计实现扣除非经常性损益后归属于母公司股东的净利润3,400.00万元至4,400.00万元, 同比下降14.87%至增长10.17%。 2021年营业收入20,281.49万元,2020年营收13,513.30万元,2019年营收9,242.31万元,年复合增速为48.14%。 2021年扣非归母净利润5,168.38万元,2020年扣非归母净利润3,905.75万元,2019年扣非归母净利润1,863.59万元,年复合增速为66.53%。 2019-2021年,营收和利润增速较高,到2022年营收和利润都有明显下滑。 参考招股说明书,2022年下滑主要系公司研发人员数量增加,研发费 用增长影响所致。 具体毛利率方面,2019年到2021年主营业务毛利率分别为63.95%、61.34%和60.02%,毛利率逐年下滑。 参考招股说明书主要系产品结构中毛利率相对较低的产品销售占比上升所致。

跟同业对比来看,处于较低水平。

从公司基本面看,行业还行,以往业绩也不错,毛利率一般般,但是2022年业绩有明显压力。 从发行情况看,科创板发行,发行单价一般,发行市盈率偏高,PE-TTM略高。 最后汇总如下,食之无味,弃之可惜的鸡肋。

打新评级:谨慎,我的操作:放弃。 申购建议说明:积极,基本面和发行情况都较好,破发风险较小。 谨慎,基本面或发行情况存在一定问题,破发风险一般。 放弃,基本面或发行情况存在较大问题,破发风险较大。 记得点赞和关注,谢谢~ $金橙子(SH688291)$ $柏楚电子(SH688188)$ $维宏股份(SZ300508)$ @今日话题 @雪球创作者中心 @雪球达人秀 |

【本文地址】