| 百年国货精品,青岛啤酒:双品牌布局下的产品结构梯次升级 | 您所在的位置:网站首页 › 采用主副品牌策略的优点有 › 百年国货精品,青岛啤酒:双品牌布局下的产品结构梯次升级 |

百年国货精品,青岛啤酒:双品牌布局下的产品结构梯次升级

|

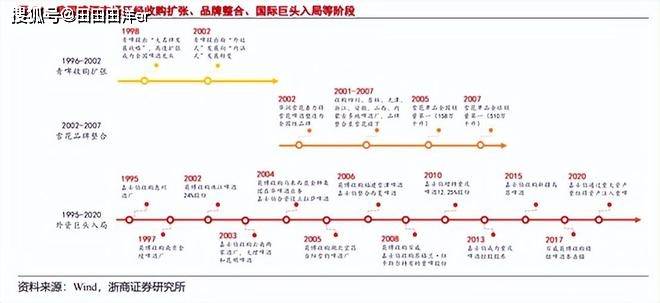

2)外延式发展转向内涵式发展,引入外资提升国际化管理及技术(2001-2012 年): 2001 年继彭作义总经理因心脏病突发去世后,金志国接任青啤总裁,并于 2008 年担任青啤董事长。由于此前已基本完成国内市场的战略布局,青啤市场战略由外延式发展转向内涵式发展,工作重心转向内部的系统整合,产品战略仍实施高中低档产品并举,明确青啤主品牌和包括崂山、汉斯、山水的第二品牌的“1+3”品牌战略规划。 国际化战略合作方面,公司先后与 A-B 公司以及朝日啤酒展开战略合作,学习国际化管理经验,全面提升公司管理、生产、营销等多方位的能力。在金志国的带领下,公司总销量从2001 年 251 万吨增长至 2012 年 790 万吨,CAGR 达 11.0%,青岛啤酒主品牌销量从2001 年 65 万吨增长至 2012 年 429 万吨,CAGR 达 18.7%,实现青啤发展的量、质双升。 3)国内需求萎缩且竞争加剧,调整转型促发展(2012-2018 年): 2012 年孙明波接任公司董事长,2013-2014 年中国啤酒产量及消费量见顶,2014 年后啤酒行业产量进入负增长期。 面对国内啤酒市场萎缩和国际化竞争加剧的形势,公司发展战略从内涵式发展+外延式发展“双轮驱动”转变为“稳增长,调结构”,挖掘现有产能潜力,坚持实施“能力支撑品牌带动下的发展战略”,品牌端提出“1+1+N”品牌战略,产品端更加注重结构升级,市场端提出构建“一纵一横”战略市场布局。 得益于战略的及时更新升级,在 12-18 年中国啤酒行业产品下降 20%的背景下,公司销量仍逆势增长 1.6%,高端产品销量增长 11.8%,实现结构优化升级。 4)品牌战略及市场战略升级聚焦,高端化进程加速(2018 年-至今): 2018年黄克兴接任公司董事长,总体战略规划在沿袭此前战略的基础上,进一步将品牌战略由“1+1+N”聚焦至“青岛啤酒主品牌+崂山啤酒第二品牌”,产能战略由挖掘现有产能潜力调整为关厂提效,市场战略由“沿黄+沿海”的“一横一纵”战略升级至“沿黄+沿海+沿江”的“两横一纵”战略,渠道端积极打造新渠道,截止 2020 年已在全国布局 200多家“TSINGTAO1903 青岛啤酒吧”。 在黄克兴董事长的带领下,公司高端化进程加速,在疫情的扰动下,2018-2020年公司高端产品销量占比提升 1.33pct 至22.92%,21 年吨价较 18 年提升 14.95%至 3804 元/千升,高端化升级下,公司 2018-2020年毛利率提升2.71pct 至 40.42%,2021 年同口径下毛利率继续提升 1.28pct。

1.2. 股权结构:战略合作方几番变迁,股权激励效果显著 第二股东几番变迁,复星集团持股4.99%。青岛市国资委为公司的第一大股东和实际控制人,截止2022年初持股比例约32.5%。除第一大股东和实控人始终为青岛市国资委外,第二大股东共经历了三次变迁: 1)2002年公司与A-B签署《战略性投资协议》,公司向A-B共发行1.82亿美元的定向可转债,A-B持股比例最终达到27%; 2)2009年百威英博向朝日啤酒和陈发树先生分别出售占总股本比例19.99%和7.01%的股权,朝日啤酒成为公司第二大股东; 3)2018年朝日啤酒向复星集团和鑫海盛(青啤集团子公司)分别出售占总股本比例17.99%和1.99%的股权,复星集团成为第二大股东,2020年后复星集团多次减持,截止2022年5月复星集团持股比例降至4.99%。第二大股东的变迁见证了青啤的不断发展,青啤经过与A-B、朝日啤酒和复星的合作,在渠道、管理、产品等方面均得到赋能和发展。

股权激励进度领先行业,显著提高员工积极性。公司于2020年在行业内率先开展股权激励,于2021年授予预留部分股份,本次股权激励共有三大特征: 1)覆盖面较广:整体覆盖员工数达662人,覆盖董事长在内的核心高管、核心管理人员、中层管理人员和核心骨干人员,激励覆盖人数多、覆盖层级广。 2)激励力度较大:8位核心高管平均获授予11.5万股,授予价格仅21.18元/股,截止2022年5月17日公司股价为85.99元/股,核心高管平均激励金额超过700万元,其余员工平均激励金额超百万元,股权激励力度较大。 3)考核目标彰显信心:本次激励考核要求为2020-2022年度归母净利润分别不低于18.64、21.13、23.61亿元,在该目标激励下,公司于2020、2021年分别实现归母净利润22.01、31.55亿元,显著超越考核目标,彰显激励效果。

1.3. 概况:双品牌战略布局,产品结构梯次升级 1.3.1 品牌:1+1双品牌格局稳固,百年国货深入人心 青岛啤酒、崂山啤酒双品牌驱动,差异化价格带定位利于品牌定位清晰。21世纪以来公司共经历了3轮品牌战略的调整,2003年首提1+3品牌战略,青岛啤酒为主,崂山、汉斯、山水品牌为辅;2014年明确1+1+N品牌战略,将崂山啤酒定位为全国性啤酒,汉斯、山水、银麦则定位为区域性啤酒;2015年后进一步将品牌聚焦至主品牌青岛啤酒和第二品牌崂山啤酒中,双品牌格局正式确立。 青岛啤酒品牌定位中高端以上,崂山啤酒定位为全国性大众啤酒,差异化定位让消费者明确青岛啤酒主品牌的高端定位,更有利于青岛啤酒的高端化升级,同时维持低档啤酒的销量稳定。

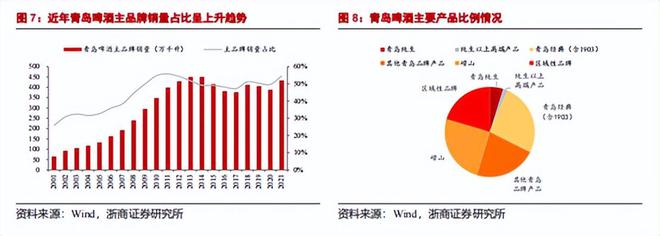

1.3.2 产品:全价格带布局,结构梯次升级 双品牌全价格带覆盖,主品牌一体两翼结构清晰。青岛啤酒自2014年8月首次提出“1+1+N”品牌战略,即青岛啤酒主品牌+全国性第二品牌崂山啤酒+汉斯、山水、银麦等区域品牌,此后双品牌战略不断强化,有效覆盖低档、中档、高档全价格带。 主品牌青岛啤酒中构建了“一体两翼”的品牌组合,“一体”是青岛经典+青岛纯生两大主力产品系列为主体,“一翼”是以百年之旅、百年鸿运、一世传奇等为代表的突破行业天花板的超高端产品,“一翼”是以青岛原浆、青岛白啤、皮尔森、IPA、鸿运当头、奥古特、定制产品等为代表的特色产品。 各价格带梯次分明,纯生、经典、白啤持续增长拉动结构升级。其中,高档产品指纯生以上的产品,主要包括一世传奇、百年之旅、鸿运当头、奥古特、高端生鲜、琥珀拉格、皮尔森、IPA、纯生等高端及超高端产品,零售价覆盖12元及以上区间,中档产品则以青岛经典、经典1903、青岛白啤等代表,低档产品以崂山品牌为代表。 公司价格带梯次分明,各价格带主销大单品仍呈快速增长态势,21年高档以上产品增长14.2%至52万千升,其中纯生增长高单位数,此外青岛经典仍有10%左右的增长、白啤增长接近翻番。纯生、经典、白啤等大单品维持较快增长拉动产品结构持续升级,2016年至2021年公司整体吨价上涨15.41%至3804元/吨。

聚焦核心单品,渐进式将地方性产品置换为青岛及崂山产品。公司采取聚焦战略,总体聚焦主品牌青岛啤酒,中高端聚焦一体两翼核心主力产品,低端聚焦崂山品牌,2021年主品牌销量占比54.6%,为近十年最高值。 1)主品牌青岛啤酒:纯生、经典两大单品快速增长,增速远高于公司整体销量增速,超高端产品及特色产品市场销量急剧快速增长,经典以上产品及新特产品比重逐渐提高,淡爽、清爽、7度、8度等青岛系列产品逐步压缩,促进青岛品牌产品结构持续升级。 2)其他品牌:21年崂山整体规模近200吨,其他区域性品牌主要包括汉斯、银麦、山水、三得利等,四大区域性品牌总体销量规模约140万吨,由于区域性品牌在当地具有消费者粘性,因此公司采取宣传费用完全向青岛、崂山两大品牌倾斜的方式渐进式置换区域性品牌,避免市场份额的大幅波动,在该策略引领下山水、银麦销量逐年递减约10%。

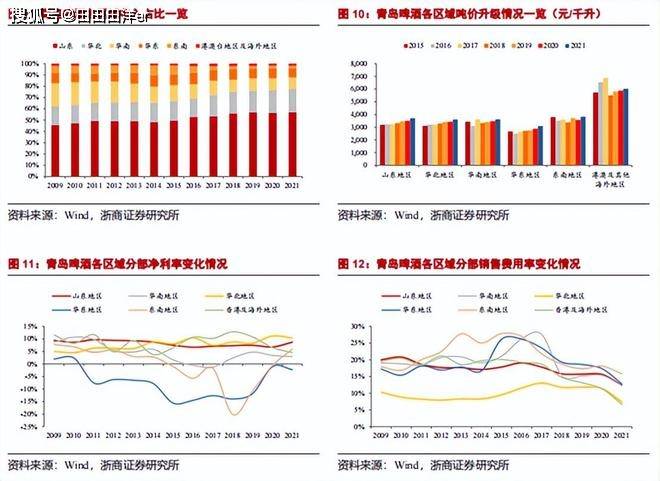

1.3.3 市场:一纵两横全国布局,北方市场增长亮眼 坐镇产销量最大的山东市场,振兴沿海、提速沿黄、解放沿江。公司市场布局为“一纵两横”,分别指东部沿海战略带、沿黄战略带、沿江战略带,目前市场策略为“振兴沿海、提速沿黄、解放沿江”。 1)大本营市场保证绝对优势地位:山东省啤酒产量超450万吨,领先第二名广东省100万吨,公司两大品牌青岛、崂山均为山东本地品牌,具有先天优势,公司大本营市场稳固,青岛啤酒在山东省市占率70%-80%,山东省营收占比由2009年的45.4%提升至2021年56.9%(包括在山东工厂生产运输至省外销售的产品),深度挖掘基地市场潜力。 近年来,华润、燕京均在山东省布局设厂,鲁西南竞争激烈,公司通过在该区域进行产能整合优化+产品结构升级调整+取消低价位sku+重视山东的人员和资源配置,关闭枣庄两个小型的低效工厂兴建了自动化程度更高的60万吨工厂,使得公司保证山东基地市场绝对优势地位,同时脱离低价位的价格竞争,盈利回报显著提升。 2)加速提升沿黄利润,沿海快速发展,沿江走出市场洼地:公司在山东、河北南部、河南、山西、甘肃市占率均位居第一,是公司的利润池市场,未来也将紧握沿黄连片开发机会,快速扩张沿黄利润,未来将重振沿海辉煌、推动沿江个别市场扭亏为盈; 近年来,公司各市场吨价水平均持续提升,2021年山东、华北、华南、华东、东南、港澳及其他海外地区吨价较2015年分别提升16.9%、16.1%、5.4%、15.7%、0.8%、5.2%,高端化升级在各市场均有明显体现。 3)北方市场加速发展:公司从14、15年开始在东北布局中高端产品,由于东北工厂较少,主要产品从山东进行调货,推进渠道变革,推动经销商和厂家协同开拓市场,同时加强对业务团队的激励,逐步从渠道为主转向以消费者为中心。在多年的培育下,公司21年在东北及内蒙市场增速超25%,远超其他区域市场,目前仍处于快速发展阶段。 在渠道策略逐步转向以消费者为中心,费用端精准投放下,公司自2016-2017年以来各分部销售费用率显著下降,盈利能力显著提升,华南及东南市场分别于2018年、2021年实现扭亏为盈。

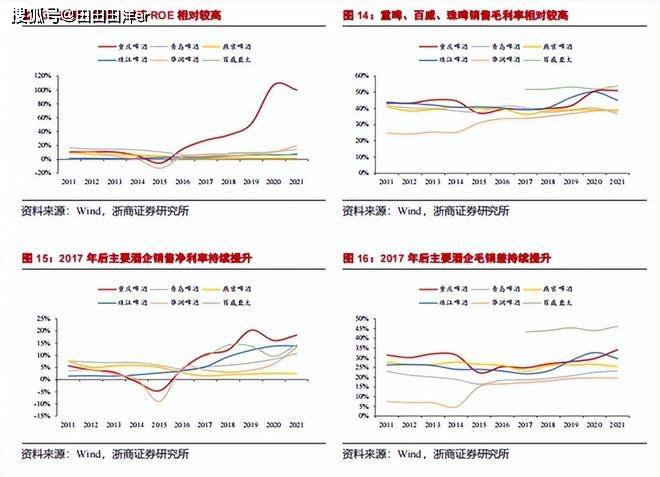

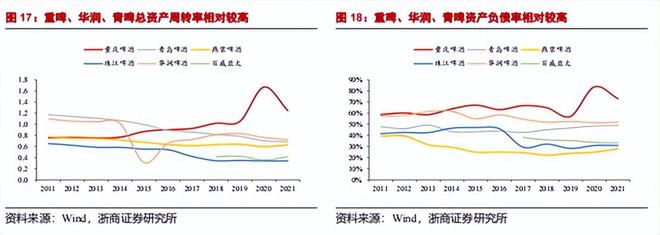

1.4 财务:盈利能力持续改善,ROE底部抬升 盈利能力不断改善,助力ROE自底部持续抬升。啤酒行业中, 重庆啤酒、华润啤酒、青岛啤酒ROE水平处于领先位置,其中青岛啤酒ROE自2016年6.37%恢复至2021年的14.47%,增长8.10pct。青岛啤酒ROE大幅增长主因盈利能力的恢复和提升,2021年青岛啤酒销售净利率自2016年增长6.56pct至10.79%,已达到近10年来最高水平。 横向对比重啤及珠啤,青啤盈利能力尚有较大提升空间。2021年重庆啤酒、珠江啤酒、青岛啤酒的销售净利率分别为18.29%、13.83%、10.79%,青啤盈利能力仍有提升空间,具体而言: 1)结构升级助力毛利率提升:随着高端化进程的加速,青啤产品结构显著提升,2018-2020年毛利率提升2.71pct至40.42%,2021年同口径下毛利率继续提升1.28pct,伴随提价落地+淘汰落后产品,在成本上行的压力下,青啤毛利率仍在逆势提升。 2)费用管控优异:伴随关厂提效+建设智慧工厂及智慧供应链+优化产能布局,公司生产经营效率显著提升,同时伴随营销费用精准投放,公司费用管控表现优异,2016-2020年销售费用率下降5.14pct至17.96%,21年同口径销售费用率提升0.71pct,总体仍呈下降趋势。 伴随高端化升级带来的毛利率提升、费用精准投放带来的销售费用率下降,公司毛销差2017-2021年显著提升4.54pct。(报告来源:远瞻智库)

2.啤酒步入存量竞争阶段,结构升级为未来发展方向 2.1. 量价趋势:量减价增趋势未变,高端化结构升级正当时 2.1.1 量:啤酒行业总产量下降趋势明显,销量整体表现稳定 2021年我国啤酒行业产销量低基数下略有回升,2014年后产销量总体呈下降趋势。 我国啤酒行业自2005年起总产量及销量均呈上行态势,2013年总产量及销量突破5000万千升,达到顶峰,但由于主流消费人群(20-50岁)数量下降、产品同质化日益严重,啤酒产量及销量自2013年后开始逐步回落,13-20年啤酒产量及销量CAGR分别为-5.27%、-2.39%,2021年啤酒产量、销量在低基数下同比增长5.6%、0.9%至3562.4、4309.5万千升,产销量仍低于2019年水平。

据Euromonitor 预测显示,我国啤酒销量在未来 4 年内将保持相对平稳状态。

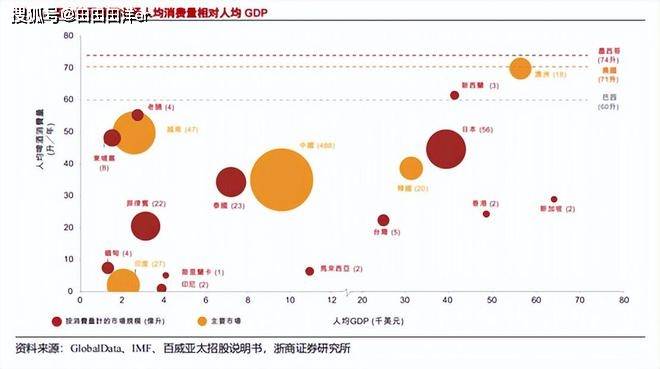

我国啤酒总销量位居全球第一,但人均销量仍有较大提升空间。总量角度来看,据Euomonitor数据显示,自2013年起我国啤酒销量已稳居世界第一,其中2019年销量占全球总量的23%;人均消费量角度来看,据GlobalData统计,2018年亚太地区啤酒人均消费量约为20升,其中中国人均啤酒消费量约40升左右,显著低于韩国、日本、越南、澳洲,美洲地区的墨西哥、美国、巴西人均啤酒消费量高达74、71、60升,我国人均啤酒消费量仍有较大挖掘潜力。

2.1.2 价:经济型啤酒主导的时代已落幕,高端化登上历史舞台 消费升级趋势下,高端化为行业大势所趋。从宏观层面来看,随着我国消费升级进程不断加速、人均收入不断提升、品牌化意识不断增强,消费品整体高端化趋势明显,其中亦包括啤酒行业。 从销售额数据来看,据中国酒业协会啤酒分会统计, 2014-2019年在销量总体下降的态势下,我国啤酒行业销售收入仅在2016年下滑1.3%;据GlobalData统计,2015-2019年我国高端+超高端啤酒产品销售额占比从29%提升至36%, 2025年有望进一步提升至41%;据Euromonitor数据显示,2014-2019年我国经济型啤酒销量CAGR为-5.3%,而高端啤酒CAGR达13%。我们可以从以上几组数据中看出,高端化、品牌化为啤酒行业未来发展的大趋势。 经济型啤酒主导的时代已落幕,高端化能力为当下酒企主要竞争点。具体到微观层面,当前啤酒行业的主要竞争点除了控成本(关厂提效等),主要在于提利润(即产品结构升级),酒企产品结构重点也从原来的低端同质化产品逐步转移至品类多样的中高端产品,其中不乏百威、嘉士伯、喜力等具备成熟高端化品牌运作经验的外资,也不乏品牌力及口碑均较强的青岛啤酒、华润雪花等国产品牌。 由于啤酒企业多在基地其余拥有较强竞争力,因此本土品牌在高端化过程中更具优势,收购国内本土品牌为外资企业短时间内进军国内市场的重要手段,同时可通过本土渠道强大的铺货功能,来实现国际知名产品的铺设,经济型啤酒主导的时代已落幕,高端化登上历史舞台。 高端啤酒渗透率较海外比有较大提升空间。从高端啤酒渗透率方面来看,目前我国高端及超高端啤酒销量占比仅16.44%,同为亚太国家的澳洲、越南、韩国的高端及超高端啤酒占比分别为40.34%、33.40%、24.50%,随着我国人均消费水平的进一步提升,我国高端及超高端啤酒销量占比有望向澳洲、越南、韩国靠拢。

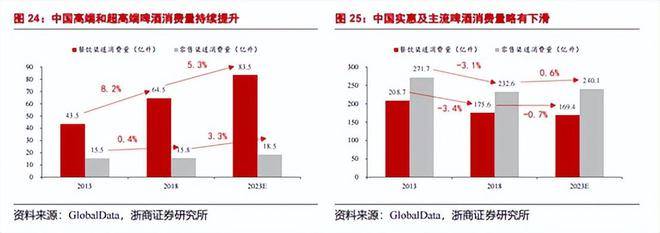

2018-2023E高端啤酒消费量CAGR或达4.9%,主流啤酒消费量或将企稳。 据GlobalData统计,高端啤酒的消费渠道主要集中于餐饮渠道,2018年餐饮渠道的高端啤酒消费占比达80%,而主流及实惠啤酒在零售渠道的占比为57%。 伴随消费升级的趋势延续,我国高端啤酒的消费量仍将持续提升,预计2018-2023年我国高端及超高端啤酒在餐饮和零售渠道的CAGR分别为5.3%、3.3%,而主流及实惠啤酒的消费量有望企稳,预计2018-2023年我国主流及实惠啤酒在餐饮和零售渠道的CAGR分别为-0.7%、0.6%。

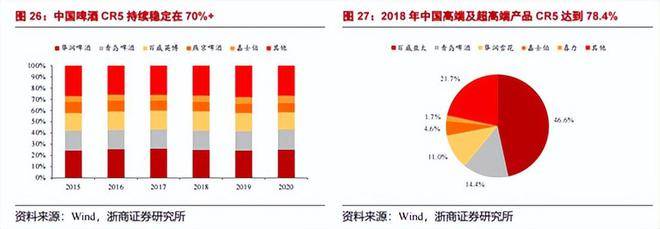

2.2. 啤酒行业进入存量竞争阶段,寡头竞争激烈 集中度来看:我国啤酒行业CR5为73%,已经进入寡头竞争的存量争夺阶段。 中国啤酒行业集中度以嘉士伯于2013年控股重啤为分界点,自2013年后中国啤酒行业CR5始终位于70%以上的水平,当前我国啤酒行业CR5为73%、高端及超高端啤酒CR5为78.4%,已经进入寡头竞争的存量争夺阶段。 对比海外来看,澳洲、韩国、印度、越南的当前CR5分别为91.9%、89.3%、88.6%、93.1%,我国啤酒行业集中度仍有提升空间。

竞争格局来看:中外五大巨头寡头竞争为主,在区域层面仍竞争激烈。中国啤酒经历了收购扩张、品牌整合、国际巨头入局等阶段,当前以中外五大巨头寡头竞争为主。近年来纵观我国各省啤酒市场,五大龙头各自具备基地市场: 1)华润啤酒牢牢占据东三省、华东的江苏和安徽、四川、遵义等重要省份; 2)青岛啤酒在沿黄一线的山东、河北、山西、陕西具有统治性的优势,东部沿海一带也具备消费者基础; 3)百威啤酒发力华中、华南,在湖北、江西、福建市占率领先; 4)重庆啤酒(嘉士伯)则立足西部,在重庆、新疆、宁夏、云南均稳居鳌头; 5)燕京啤酒在北京、内蒙古、广西具有领先优势。此外,部分地方性品牌仍具备顽强的生命力,金星啤酒在年产量193万千升的河南市占率高达40%,此外西藏的拉萨啤酒、青海的黄河啤酒、海南的力加啤酒仍具备一定体量。

在寡头竞争的格局下,龙头酒企在巩固基地市场地位的同时,利用品牌、品质、渠道等优势积极开拓其他市场,竞争仍然激烈。头部酒企主要策略为: 1)巩固基地市场龙头地位:当前五大酒企基地市场分布明确,如青啤的山东市场、重啤的西部市场、华润的东北市场、燕京的北京市场、百威的华南市场等。尽管基地市场具备良好的消费者基础和较强的品牌影响力,但伴随竞争对手的互相渗透,也应进一步加强对基地市场的掌控和开发。 以青岛啤酒为例,山东市场是青啤的核心基地市场,山东省也是我国啤酒产销量最大的省份,市场规模超越第二名约百万吨,当前华润、燕京等厂商积极布局鲁西南地区,青岛啤酒立足传统优势市场胶东半岛,对鲁西南地区采取产品结构升级+产能整合+人事调整等举措,通过缩减低价位品种提升中高端结构占比、21年将枣庄两个小型工厂整合为60万吨的大型高自动化水平工厂、山东大区负责人变更等方式,巩固山东省市占率龙头位置,紧握利润池市场。 2)因地施策依托差异化优势开拓其他市场:由于不同市场的消费者偏好、品牌积淀、市场格局存在差异,因此应依托各自酒企差异化优势因地施策进行开拓。 以青岛啤酒为例: ①东北市场:公司从13-14年着手开拓东北市场,产品端积极导入中高端产品,渠道端推进渠道变革和业务团队激励落地,营销端以消费者培育为中心开展促销活动,经过数年积淀于19年销量进入快速上行通道,且产品结构良好,21年增长超25%,仍呈现快速增长态势。(报告来源:远瞻智库) ②四川市场:四川市场为华润强势市场且青啤品牌积淀较弱,因此公司渠道策略实施差异化聚焦,发力流通、KA、夜场等渠道,避免与当地龙头在餐饮端的直接竞争,从而较好地实现了减亏,盈利能力得以提升。③其他:由于南北方消费者口味偏好不同,公司以低酒精度的产品开拓南方市场、以高酒精度的产品开拓北方市场,效果较好。

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】