| 2021年中国醋酸行业产业链现状、竞争格局及未来发展趋势分析「图」 | 您所在的位置:网站首页 › 醋酸钠生产工艺与设备有哪些 › 2021年中国醋酸行业产业链现状、竞争格局及未来发展趋势分析「图」 |

2021年中国醋酸行业产业链现状、竞争格局及未来发展趋势分析「图」

|

醋酸产业链

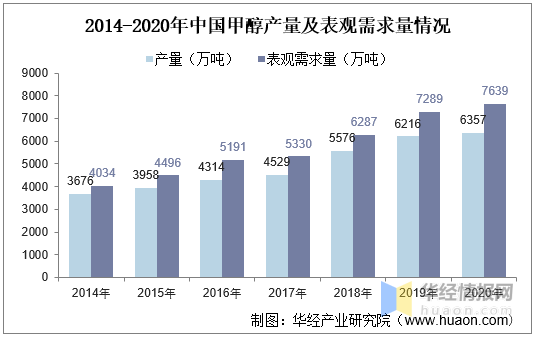

资料来源:公开资料整理 相关报告:华经产业研究院发布的《2022-2027年中国醋酸行业市场发展现状及投资前景展望报告》 三、醋酸行业现状 1、产业链上游 甲醇作为醋酸重要原材料,其产量的提升为中国醋酸行业的发展提供了良好的基础。据统计,2020年我国甲醇行业产量为6357万吨,表观需求量为7639万吨,供需缺口较大,依赖进口。 2014-2020年中国甲醇产量及表观需求量情况

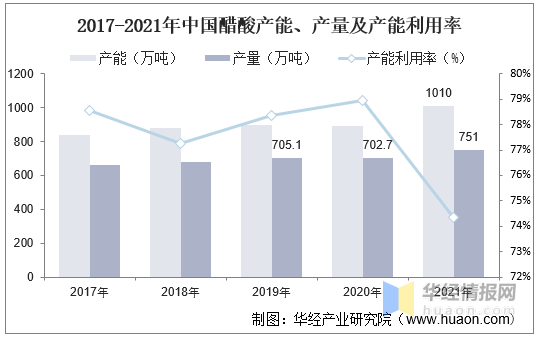

资料来源:公开资料整理 2、产业链中游 从供给端情况来看,我国醋酸产能和产量整体保持增长态势。据统计,2021年冰醋酸产能为1010万吨,产量为751万吨,产量同比上涨6.87%,产能转化率为74.36%。 2017-2021年中国醋酸产能、产量及产能利用率

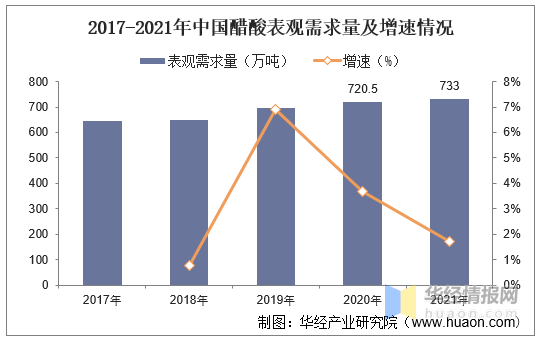

资料来源:公开资料整理 从需求端来看,2017-2021年,我国醋酸表观消费量逐年增加。据统计,2021年,醋酸的表观消费量为733万吨,同比增长1.74%。 2017-2021年中国醋酸表观需求量及增速情况

资料来源:公开资料整理 3、产业链下游 从下游应用结构来看,醋酸的下游消费商品主要是PTA、醋酸乙烯、和醋酸乙酯等,其中PTA是消费最多的下游商品,占比为27.5%。 2021年中国醋酸细分应用领域占比情况

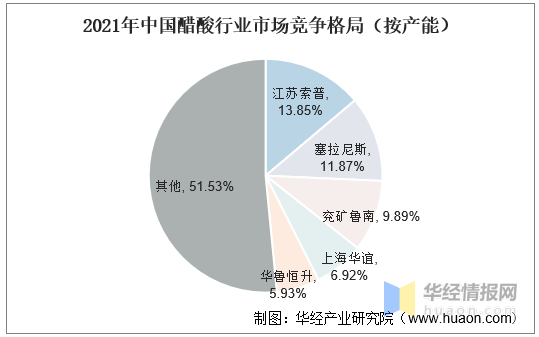

资料来源:公开资料整理 四、醋酸行业竞争格局 醋酸生产设备的投资较大、建设周期较长,国内产能较为集中,前五大醋酸厂家总产能占到国内总产能的接近一半。据统计,2021年国内醋酸行业CR5为:江苏索普(140万吨,占比13.85%)、塞拉尼斯(120万吨,占比11.87%)、兖矿鲁南(100万吨,占比9.89%)、上海华谊(70万吨,占比6.92%)、华鲁恒升(60万吨,占比5.93%)。 2021年中国醋酸行业市场竞争格局(按产能)

资料来源:公开资料整理 五、醋酸行业未来发展趋势 1、价差位于历史高位,或将调整 2021年以来,醋酸价格大幅上涨。2022年2月5日,醋酸价格为6000元/吨,处于历史高位水平。2022年1月22日,醋酸价差为4044元/吨,远高于历史价差均值。 2、PTA投产进度加快带动醋酸需求 PAT是醋酸最大的下游,2021年国内PTA产能为6450.5万吨,其在建产能较多,预计到2023年底,将有3150万吨产能投产,对醋酸的需求拉动约为126万吨。 3、光伏行业对醋酸需求量形成支撑 醋酸乙烯可用于制备EVA,EVA胶膜是太阳能电池的主流封装材料,由于下游光伏行业需求持续拉动,EVA光伏料需求增长迅速,对醋酸需求形成一定支撑。 华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更多 |

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |