| 中投期货(年报):2016铜价震荡筑底的一年 | 您所在的位置:网站首页 › 近年铜价价格曲线图 › 中投期货(年报):2016铜价震荡筑底的一年 |

中投期货(年报):2016铜价震荡筑底的一年

客户端

查看最新行情

客户端

查看最新行情

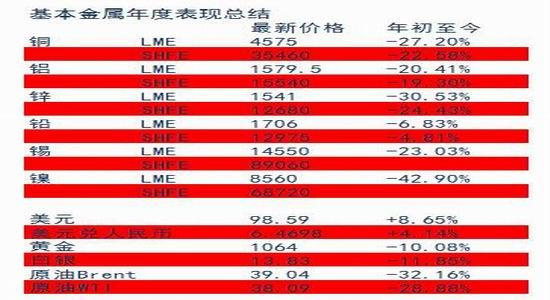

――黑夜给了我黑色的眼睛,我却用它寻找光明 核心要点:预计2016年铜市场供应继续过剩,但得益于需求缓慢复苏和供应增速下降,过剩程度将有所改善。成本侧支撑在中国供给侧改革的背景下对价格的支撑作用将进一步增强。多数时间在4500美元上方,年度均价在4800美元/吨左右。价格高点可能不会超过5300(90%现金成本)美元,价格低点可能不会低过 4200美元下方 (60%现金成本),年内走势呈反弹-回落-反弹的N字形的底部震荡走势。 宏观经济: 全球经济增长依然偏弱,主要经济体之间货币政策差异加大。美联储加息已经被市场提前消化,未来加息频率和强度可能会低于目前投资者预期。中国经济增长呈现短周期企稳迹象,货币政策保持宽松,财政刺激也可能加大。日欧经济维持弱增长态势,但受益于超宽松货币政策,经济增长可能微幅改善。 基本面:由于价格持续低位徘徊,2016年上游企业财务压力将加大,债务融资难度进一步突出,套期保值亦变得无利可图,这种情况将导致2016年铜供应增长出现下降。中国财政赤字扩大和房地产拖累作用减弱,铜需求增速将好于2015年。预计供求关系改善将推动铜价在当前水平回升。 投资建议:预计2016年铜价宽幅震荡,上半年反弹概率较高,目标5000-5200美元,下半年震荡回落,目标4300-4500美元。不排除美联储加息、地缘政治紧张等非基本面因素导致价格打破目标区间,但恰是反向操作的机会。 风险提示:中国经济增长失速,美联储加息力度超预期、地缘政治紧张等是主要风险。 一、2015年行情回顾和2016年行情展望 图1.基本金属价格年度表现

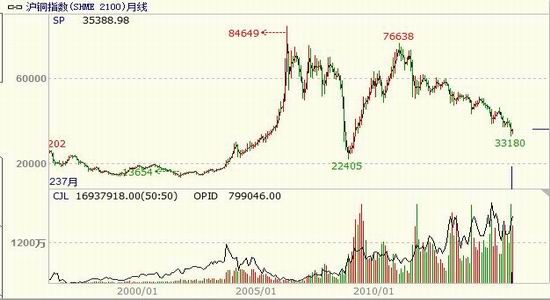

数据来源:文华财经、中投期货 1.1.2015年行情回顾: 受中国需求放缓加剧、消费淡季的负面影响,加上美联储退出QE效应持续发酵,铜价在1月“闪崩”,单月跌幅达到16.9%,创下欧债危机以来的最大单月跌幅。随后中国央行[微博]加大货币宽松力度、A股暴涨的外溢效应推动铜价连续4个月反弹并收回年初跌幅。6月之后,在中国股灾爆发、经济数据加速恶化、美联储加息预期上升三大利空共同影响下,铜价重新掉头下跌,在11月份创下6年半新低。年底矿矿山和冶炼厂减产、美联储加息落地之后,铜价出现温和反弹。 图2 SHFE铜期货价格走势

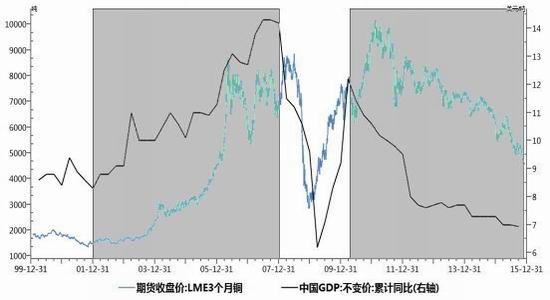

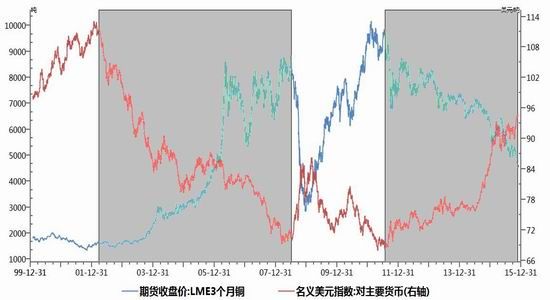

数据来源:文华财经 我们在2011年曾铜等大宗商品进入了增产周期,而中国大规模基建周期进入尾声,同时美联储退出QE导致全球信用紧缩,美元进入升值周期,支撑大宗商品十年牛市的两大基础动力(供应紧缺与美元贬值)不再,将由牛转熊。从那时起,衡量一揽子大宗商品的CRB指数从370点跌到180点,跌幅超过50%,多数大宗商品跌破了平均生产成本,部分行业甚至面临生存危机。 图3:LME铜价与中国GDP

图4:LME铜价与名义美元指数

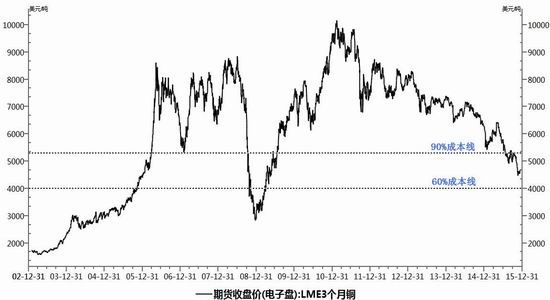

数据来源:wind 1.2.2016年行情展望 站在熊市的第五个年头展望2016年,在经过充分的去金融属性化之后,铜价走势主要取决于以下两个方面。一方面,全球经济增长放缓,需求端增长偏弱,通货紧缩压力继续压制反弹空间,铜价重新站稳在5300(90%现金成本)美元上方可能性不大;另一方面,价格大幅下跌之后供给开始收缩成为影响价格波动更重要的因素。近期国内外企业开始削减产量以抑制价格下跌,所以铜价深跌至4200美元下方 (60%现金成本) 的概率也很小。再考虑美元、地缘政治风险和市场情绪等非基本面因素的影响,我们预计2016全年铜价在4000-5400美元区间呈反弹-回落-反弹的N字形的底部震荡走势,多数时间在4500美元上方,铜均价在4800美元/吨左右。 图5:LME铜价走势与成本

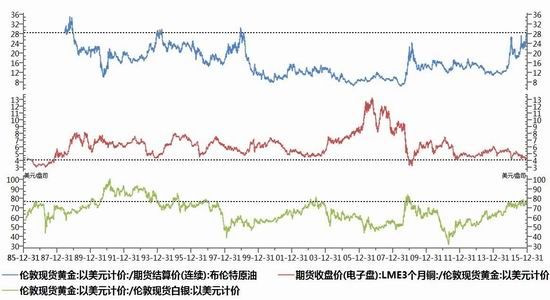

数据来源:wind、Wood Mackenzie 二、去金融属性化充分 过去数年随着全球经济升温,流动性泛滥和通胀攀升,资金追逐各类大宗商品以求跑赢货币贬值和分散配置,而不是为了消费。铜、原油、黄金等大宗商品作为重要的自然资源和工业原材料,其资产属性日益凸显,艺术品、红酒等另类投资异常火爆可见一斑。直到2010年中国货币政策开始收紧,2011年欧债危机之后,避险(去投机属性)主导大宗商品资产出现了一轮暴跌。随后两年大宗商品价格重心略有下移,但整体表现出大幅震荡态势。再到2014年美联储退出量化宽松、将加息提上日程,同时欧洲、日本和中国等经济体又进入宽松周期,致使美元进入快速升值通道。摩根大通、美银、巴克莱和摩根史坦利等大型基金先后从大宗商品投资业务撤出,大宗商品经历了一轮去资产属性化。其中,金融属性最强的黄金从每盎司1900美元跌至目前每盎司1050美元。从这个角度出发,我们试着用其他商品与金价的比值解释大宗商品去金融属性化的程度。 从下图可以看出,黄金与原油比价,铜与黄金比价,黄金与白银比价具有一定的周期性,目前都在历史的最高或者最低值附近。比价水平可以说明这些商品去金融属性化已经非常充分。所谓利空出尽,美联储加息预期经过2年时间消化之后,只要金融市场环境不发生严重恶化,流动性不出现大幅收紧,大宗商品价格受到的负面影响就会大大降低。因此12月在美联储加息前后,大宗商品整体表现稳定甚至出现了一定程度上的反弹。反过来说,如果未来美联储升息的频度低于市场之前的普遍预期,金融市场环境可能有所回暖,黄金与原油、铜与黄金、黄金与白银比价可能从极值水平出现均值回复现象。铜与黄金比价在过去30年的中值为6.13,过去10年中值为5.51,以当前1000/盎司美元的黄金计算,铜的价格应该在5500-6100美元/吨左右。铜市场固然正处在供应过剩的压力,但从铜金比价来看,铜价被低估的程度接近了下限。 图6:铜、原油、白银与黄金的比价

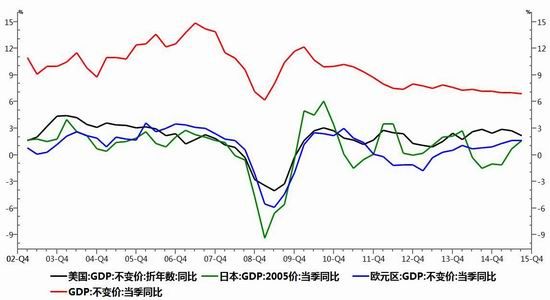

数据来源:wind 三、供需形势分析 1.全球经济增长乏力,需求增量有限 全球仍处在2008年金融危机、以及随后的欧元区危机的阴影之下。复苏虽然正在进行,但程度有限,GDP仍远低于根据危机前趋势预测的水平。中国经济正处在艰难的调整期,除了结构性因素之外,经济放缓很大程度上是在消化2008-2010年冲动投资的恶果,GDP增速仅有五年前的一半左右。未来几年全球经济增长仍然步履蹒跚,央行的货币宽松政策必不可少但作用日趋低下,加大财政赤字可能成为重要的经济托底政策选项,但施展空间并不大。 图7:全球主要经济体GDP

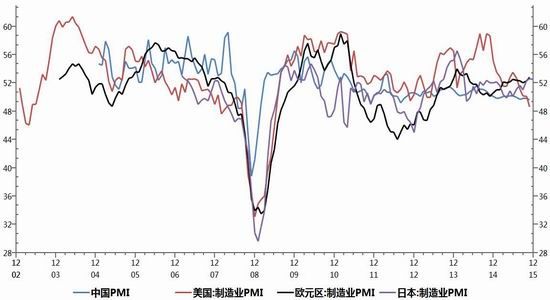

数据来源:wind 图8:全球主要经济体PMI

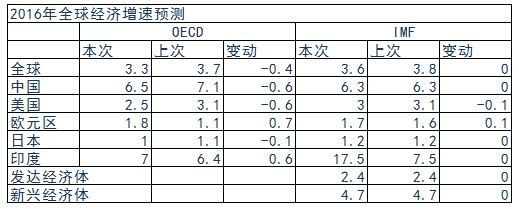

数据来源:wind 国际机构对全球经济的预测非常谨慎,调低明年经济增长预期。 图9:国际机构对2016年全球经济增长预测

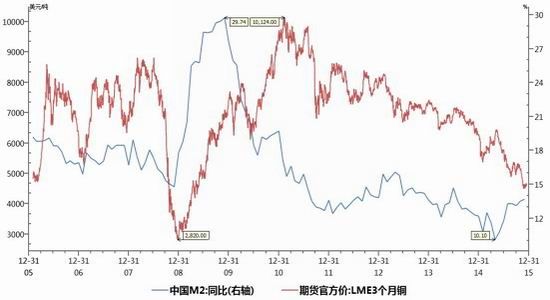

数据来源:wind 2015年我国财政赤字16200亿元,比2014同比上升加2700亿元;赤字规模占GDP比重约为2.3%,相较2014年提高了0.2个百分点。从近期的政策信号来看,2016年中国财政赤字继续扩大至GDP的2.6%-3%的可能性较大。1991年奠定欧盟基础的《欧洲联盟条约》(又称《马斯特里赫特条约》)规定,1994年起,欧盟各成员国的赤字率不能超过3%,负债率不能超过60%。这是当时欧盟成员国谈判妥协的成果,对中国这样的单一经济体指导意义不大。央行将2016年全国固定资产投资增速从2015年的10.3%调高0.5至10.8%。 从货币政策来看,2016年国内货币政策可能会进一步放松,预计降息两次,降准四次左右,M2增速目标从2015年的12%上调至12.5%。今年1-11月实际M2平均增速为12.23%。中国M2与铜价走势拟合度极高,但过去几个季度表现异常,原因是M2增加主要是因为企业债务融资和虚拟经济扩张。 图10:中国M2与铜价

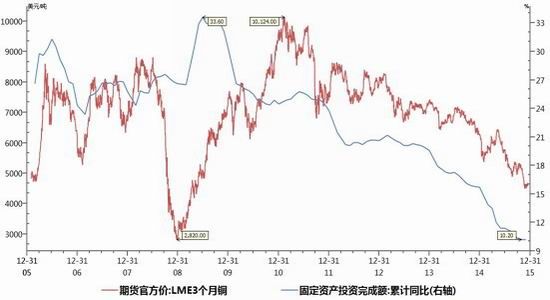

图11:中国固定资产投资与铜价

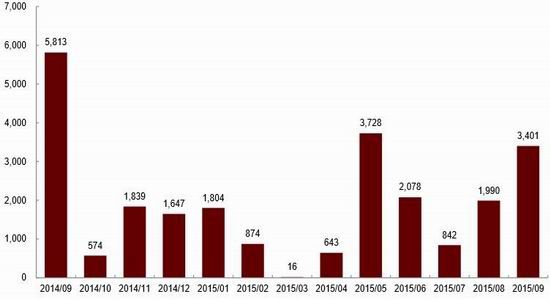

发改委批复项目金额在下半加大,预计将带动未来几个月需求弱复苏。 图12:发改委批复项目金额

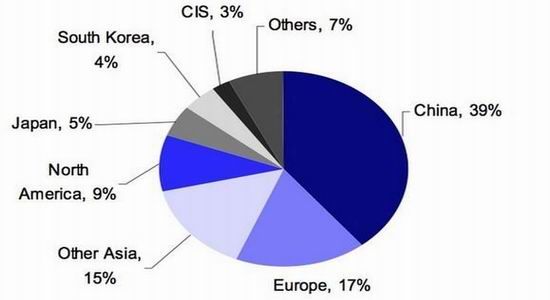

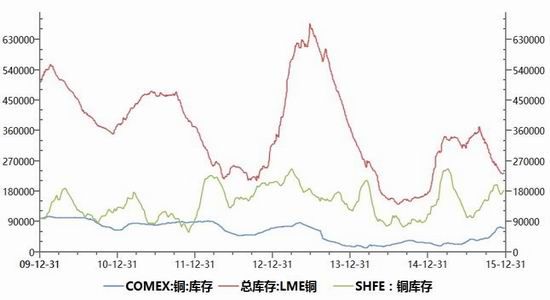

今年1-11月,全国固定资产投资共完成49.7万亿元,同比增长10.2%,增速与1-10月持平。11月份当月投资增长10.8%,比10月份的9.3%回升了1.5个百分点。其中,地方项目完成投资47.5万亿元,同比增长10.7%,环比提高0.1个百分点,增速企稳略升。同时,新开工项目计划总投资和固定资产投资到位资金增速加快。1-11月新开工项目计划总投资增长4.7%,增速比1-10月提高0.6个百分点,连续7个月小幅回升。1-11月固定资产投资到位资金增长7.9%,增速比1-10月提高0.6个百分点,连续两个月回升。 以上数据表明,随着四批专项建设基金陆续投放,各项促投资稳增长措施逐步落实到位,投资出现企稳迹象。预计全年增速比1-11月累计增速有望企稳回升。 中国是全球第一大铜消费国,占全球消费比重高达39%。2015年全球铜库存先升后降。 图13:全球主要铜消费国占比

图14:全球铜库存

数据来源:ICSG 图15:中国铜消费结构

图16:全球铜消费结构

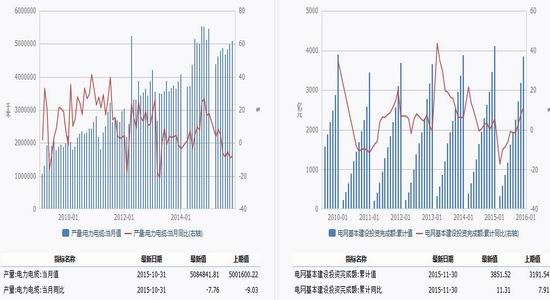

数据来源:Wood Mackenzie 从电力电缆、房地产、汽车和空调等下游消费分项来看,铜消费增长前景一般,但同比增速可能略有上升。 电力行业投资从9月由负转正,10月、11月进一步扩大增幅,显示国家加大电力行业投资的计划开始取得效果。此外,国家能源局发布《配电网建设改造行动计划(2015~2020 年)》,计划到2020年前完成配电网改造投资不低于2万亿元,其中 2015 年不低于3,000亿元,十三五期间投资不低于1.7万亿元,以上措施将支撑铜在未来几年内保持需求的景气。除了配电网投资,还有主干线和特高压电网投资,在十三五期间也达1万亿。因此电网的总投资在整个十三五期间接近3万亿,比十二五期间的两万亿有接近 50%的增长。 图17:中国电力电缆产量 图18:中国电力投资完成额

数据来源:ICSG 房地产销售-房地产库存去化-房地产投资-宏观增长(上下游产业链+财政收入)的传导机制是否回归还存在不确定性。据国家统计局数据,1-11月全国房地产销售面积和销售额双双加速增长。特别是,在办公楼和住宅销售大增的背景下,销售额大增。与2012 年末相比,一、二、三线城市的库销比分别增长了19.3%、6.5%和 94.2%,三线城市的库存过剩问题较一、二线城市更为严重。但由于一线城市房地产开发投资比重占比较低,一线城市较短的去化周期也无法带动全国房地产投资企稳。 图19:中国房地产市场数据

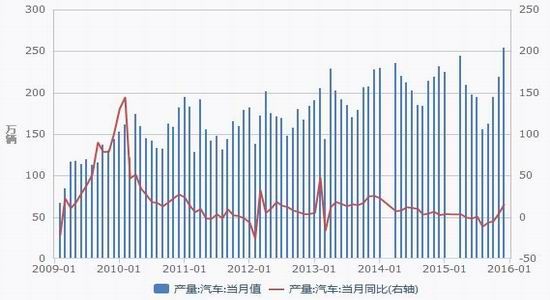

图20:中国汽车产销数据

数据来源:wind 全国性的房地产销售补贴政策可能出台,但房地产投资的滞后效应以及开发商信心不足,预计投资明年投资幅度有限。不过考虑到去年低基数效应,占固定资产投资17.7%比重的房地产投资对固定资产投资的拖累会有所减弱。国家信息中心预计2016年全国固定资产投资增速为9%,央行预计为10.8%。2014年全国固定资产投资增速为15.7%,2015年为10.3%。 1-11月,汽车产销分别完成2182.39万辆和2178.66万辆,分别比上年同期增长1.8%和3.3%。继续维持稳中向好格局。 图21:中国空调产销数据

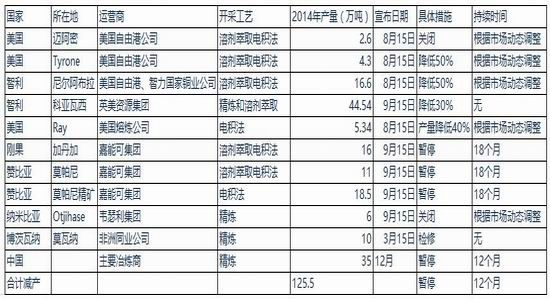

数据来源:wind 2015年,家电行业整体遭遇2008年全球经济危机以来最大的下滑挑战,中国空调销量出现30年来的首次负增长,库存去化仍在推进当中。 美国国会参众两院在12月3日已分别通过了这项名为《修复美国地面交通法》的基建法案,将为美国2016至2020财年的交通基础设施建设提供3050亿美元融资,其中约2050亿美元将用于高速公路建设,约480亿美元投资于轨道交通项目。欧洲和日本经济在超级宽松的货币政策支持下,在2016年也将有温和的回升。因此整体上看,我们预计2016年全球铜需求情况要好于2015年。 3.价格跌进成本区,供给侧改革主导价格波动 全球矿山平均成本分布区间在3000-4400美元/吨,呈现较为陡峭的结构。当前铜价不足4700美元/吨,有15%左右的矿山处在亏损状态。这种情况下,上游矿山减产压力较大,而10%以上的铜矿供应收缩就足够使得全球铜市场回归至供需短缺的格局。 减产陆续开始 图22:2015年国内外减产情况

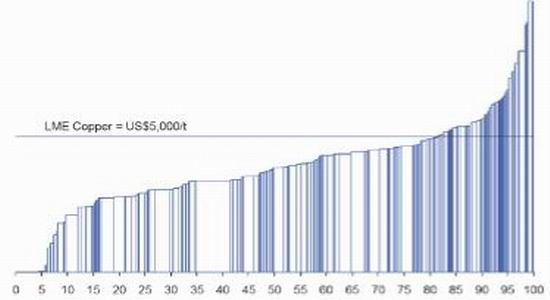

数据来源:中投期货、ICSG 陡峭的生产成本曲线 图22:铜成产成本曲线

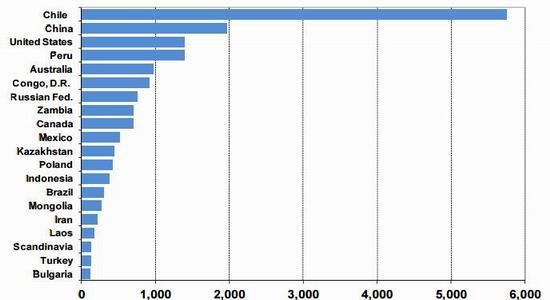

数据来源:Wood Mackenzie 智利铜矿产量占全球三分之一,中国产量增速较快 图23:全球前20大铜矿石生产国

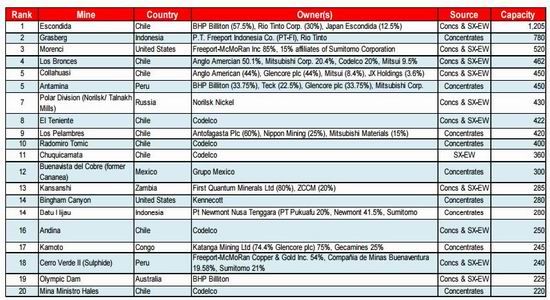

数据来源:ICSG 图24:全球前20大铜生产企业

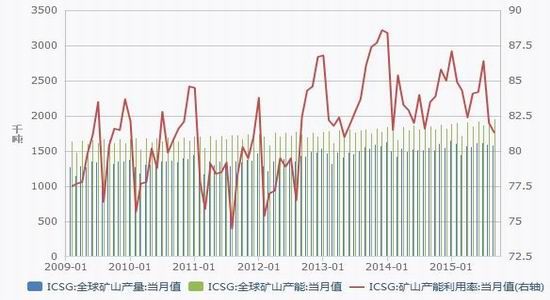

数据来源:ICSG 2015年1-11月全球铜矿产能利用率维持在近年高位,但下半年随着铜价下跌而有所下滑,主要是嘉能可因亏损和赞比亚电力供应短缺导致。全球精炼铜产能利用率也有同样表现,中国产量上升弥补了印度和日本等国的下降。北美和欧洲产量稳中略增。 铜矿产能利用率明显下降 图25:全球铜矿山产量

数据来源:ICSG 国际铜研究组织(ICSG)12月21日公布月报表示,2015年1-9月,全球精炼铜小幅供给过剩35,000吨,去年同期则为短缺45万吨。ICSG预估,1-9月中国保税仓库的铜库存减少9.5万吨,去年同期为减少3万吨;计入此项数据的调整后1-9月全球精炼铜供给短缺60,000吨,去年同期则是短缺48万吨。9月份,未计入中国保税仓库铜库存的精炼铜市场供给短缺25,000吨。 精炼铜产能也下降 图26:全球精炼铜产量

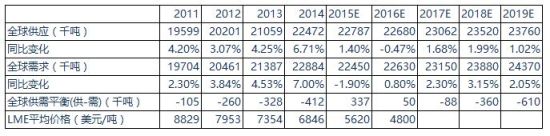

数据来源:ICSG ICSG(国际铜业研究组织)预计2016年将出现12.7万吨的供给缺口 2016年1-9月,全球铜矿产量同比上升3%或45万吨至1,421.3万吨,主要受到印尼的产量较去年同期恢复同比上升63%的影响,秘鲁产量同比上升16%,智利产量同比上升0.7%;美国与中国产量则是持平。就各个地区来看,南美、亚洲与欧洲产量分别同比上升4%、10%与1.5%,北美与非洲产量持平,大洋洲产量则同比下降4%。全球铜矿产能利用率较去年同期的85%下滑至84%。 ICSG报告表示,1-9月全球精炼铜消费量同比下降1.5%或25万吨成为1,681万吨;占全球铜消费四成比重的最大消费国中国表观消费量同比上升0.5%,中国以外的全球消费量同比下降3.5%,其中俄罗斯消费量同比下降47%,日本与欧盟的消费量则分别同比下降8%与4%。就各个地区来看,非洲与美洲的消费量同比上升3%与1.5%,除中国以外的亚洲消费量持平,欧洲与大洋洲的消费量则同比下降10%与60%。 1-9月全球精炼铜产量同比上升1.5%或23万吨至1,684.5万吨,产量增加主要来自于中国(+3.5%);菲律宾、印尼与刚果产量也有增长,其中刚果产量同比上升7%;智利与日本的精炼铜产量则分别同比下降2.5%与2%,美国产量也同比下降5%。就各个地区来看,非洲、亚洲产量分别同比上升7%、3.5%,美洲、大洋洲产量同比下降2%、17%,欧洲产量则是持平。全球精炼铜产能利用率也较去年同期的82.5%下滑至82%。 ICSG表示,全球精炼铜市场2016年预计将出现12.7万吨的供给缺口,主要因为铜价处于六年低位抑制产量增长,此抵销了中国大陆经济增长放缓疑虑下,全球需求减少的影响。ICSG对2015年铜市过剩的预估则从36.4万吨大幅下调至4.1万吨。 我们的判断更加谨慎,预计2016年供应会少一点,需求增速会多一点,整体还是过剩格局,详见下表。 图27:全球铜供需平衡表

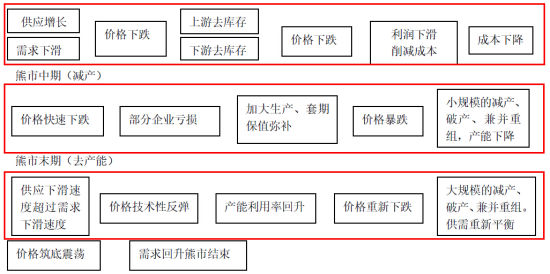

数据来源:ICSG 中投期货 四、熊市逻辑链条与铜价技术走势分析 图28:铜熊市演变逻辑链条

数据来源:中投期货 经过数年的经济低迷,企业利润的压力已经从中游传导到上游,大宗商品价格纷纷下跌逼近成本线,原油等大宗商品价格已经达到 2008 年以来的底部。当价格压力无法再进一步向更上游传导时, 行业将只能通过压缩产能的方式进行调整。实际上,部分行业已经开始限产保价、甚至关停。当前供给下降速度已经超过需求下降速度,这种情况可能会持续到明年第一季度,期间铜价有望反弹,但空间有限。价格反弹之后会导致开工率回升,企业也会趁机加大套保力度,铜价也将再次回落。一般情况下,产能出清过程是个缓慢而反复的过程,供需两端需要经过多次消耗才能进入均衡状态,价格可要经过多次起落才能确认筑底。我们认为2016年就是铜价震荡筑底的一年。 图29:SHFE铜期货价格走势

数据来源:文华财经 铜价自2011年见顶回落之后,长期维持在下行的通道之内,波动空间逐渐收窄。呈现增仓下跌,减仓反弹的震荡回落走势。受中国经济弱企稳、行业减产、国储收储、美联储加息利空暂时出尽等事件和预期的支撑,铜价守住通道下沿,技术性反弹有望缓慢展开,测试通道上沿即40000左右的压力位。随着美联储年中加息预期再次升温,中国经济企稳反弹落空,铜价可能再次回落考验通道下沿支撑,如果能跌至32000左右的水平,行业减产力度将会加大,推动铜价在四季度出现更大强度的反弹。 从更长的周期分析,需求将进入缓慢但稳定的增长周期,增量极为有限,价格波动主要依赖供给端的脉冲推动,重回到20年急涨慢跌的大区间波动状态的可能性极大。

中投天琪期货 赵维伟 新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 |

【本文地址】