| 2017年中国电影年报阅读记录 企业整体印象中国电影是国内电影行业的龙头企业之一,2017年营业收入接近90亿元,近几年处于稳定增长阶段。净利润和盈利能... | 您所在的位置:网站首页 › 近两年中国电影 › 2017年中国电影年报阅读记录 企业整体印象中国电影是国内电影行业的龙头企业之一,2017年营业收入接近90亿元,近几年处于稳定增长阶段。净利润和盈利能... |

2017年中国电影年报阅读记录 企业整体印象中国电影是国内电影行业的龙头企业之一,2017年营业收入接近90亿元,近几年处于稳定增长阶段。净利润和盈利能...

|

来源:雪球App,作者: 熵匠,(https://xueqiu.com/2507302302/110081146) 企业整体印象 中国电影是国内电影行业的龙头企业之一,2017年营业收入接近90亿元,近几年处于稳定增长阶段。净利润和盈利能力也较为稳定。 中国电影是全产业链经营,业务涉及电影行业的制片、发行、院线、影院四大板块,其中发行、放映是营收最高的业务,2017年发行业务营收53.9亿元,电影放映业务营收18亿元。 中国电影的母公司中国电影集团,是广电旗下企业,因此中国电影在产业链上的资源获取能力强于其他企业。并且企业资金和现金流状况非常好,并未出现很多电影企业融资困难的问题。 中国电影最大的风险点在于激烈竞争的市场环境。无论是近几年供求过剩的放映业务,还是进入门槛较低的发行业务,又或者是创意驱动、盈利能力浮动较大的制片业务,均有可能受到众多民营企业的挑战,作为体制内企业,能否保持充足的竞争力,将是未来中国电影能否跟随电影行业高速发展的关键。 Part 1. 基本经营情况

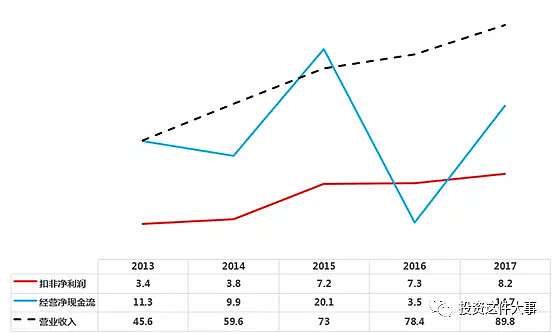

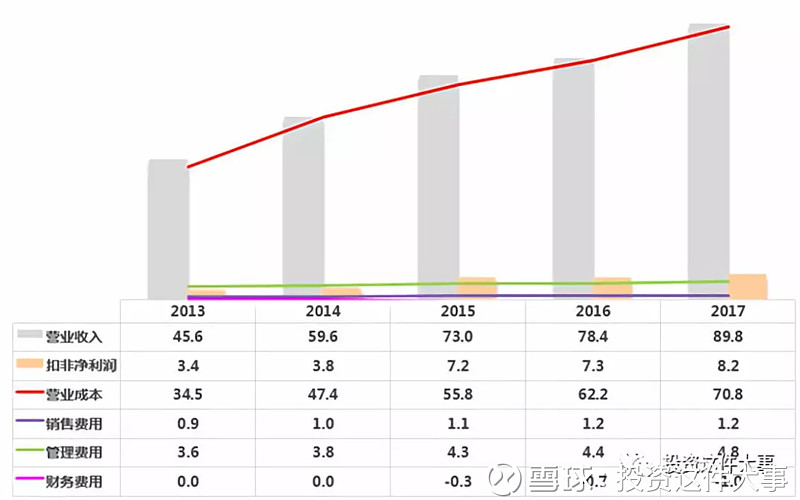

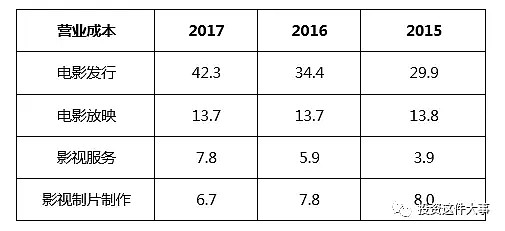

1. 基础经营指标  2017年中国电影营收达到89.8亿元,扣非净利润为8.2亿元,同比增幅12.3%。中国电影在2016年的营收增幅仅有7.4%,主要是受到了电影行业寒冬的影响。 2015年中国电影扣非净利润增幅达到了90%,主要是影院放映业务的盈利能力大幅提升贡献了增量利润,影院放映业务的毛利率从2014年的21%增长至28%。 2. 成本结构  中国电影的成本结构以营业成本为主,三费中管理费用是主要成分,销售费用不高。  在销售费用和管理费用中,职工薪酬占据60%,其余费用项目较为分散。可以看出,中影的广告宣传费列入营业成本中。  营业成本当中,电影发行成本是主要成本,2017年该项成本高达42.3亿元,占营业成本的比例达到60%。电影发行成本的控制,对于中国电影的整体盈利影响重大。其余三项业务(影院、影视服务、制作)的成本波动较小,这与各业务的特性有关。 电影发行成本:94%是发行分账成本,5%是广告宣传费 电影放映成本:50%是分账成本,13%是租费,12.7%是员工薪酬 影视制片制作成本:75%来自摄制,8%来自制作,10%来自技术服务,5%来自设备使用费 3. 盈利水平

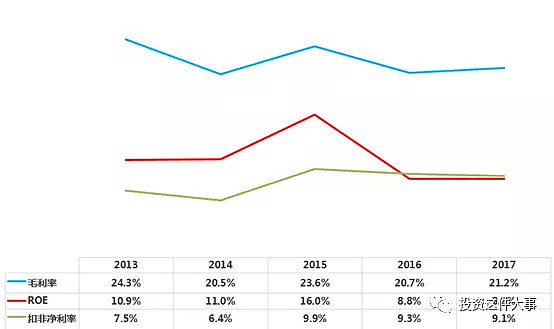

2017年中国电影的毛利率为21.2%。由于涉及电影发行的广告宣传费用计入了营业成本,因此中国电影的毛利率相比其他电影企业偏低。而扣非净利率从2015年开始保持在接近10%的水平,较2015年之前有所改善。 另一方面,中国电影将对上游分账的费用同时计入营业收入和营业成本中,抬高营业收入的同时,也拉低了毛利率和净利率。如果将这一笔费用作调整,得到的主要收入数据如下:

调整后的2017年营收为43亿元,同比增幅为10%,毛利率接近45%,扣非净利率接近20%。2016年营收同比增幅为3%。可以看出,实际上中国电影的业务增长速度并不像营业收入显示的那样迅速。 中国电影的ROE在IPO之后下降至8.8%,结合利润水平,整体盈利能力中规中矩。 4. 主要业务发展情况

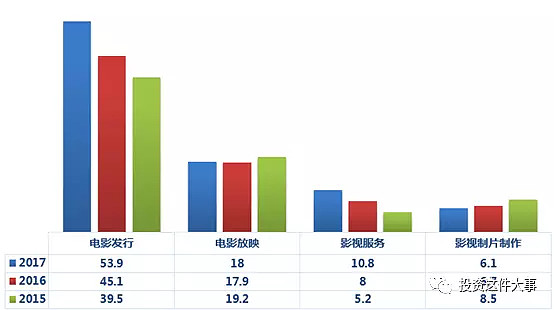

中国电影在电影行业属于全产业链经营,涉及了制作、发行、院线、影院四大业务领域。其中电影发行是其最主要的收入来源,2017年的营业收入中,电影发行收入占到了60%。 从业务增长情况来看,电影发行和影视服务收入保持增长,电影制作的收入则持续下滑。

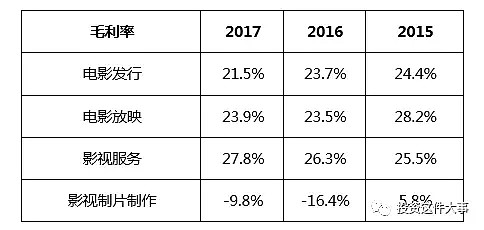

从盈利能力来看,影视制作业务近两年是亏损业务,因此中国电影在2017年削减了部分制作成本。而发行、放映、影视服务的毛利率均保持在20%-30%的水平,整体业务经营情况较为稳定。 5. 营收区域结构

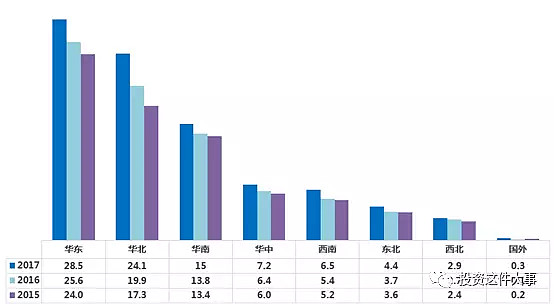

中国电影的区域发展结构较为均衡,华东、华北、华南三大主要区域营收均保持良性增长。而在其他人口较为稀疏的区域,同样有着较好的发展。 中国电影的业务目前以国内为主,尚未涉及太多的国外业务。 Part 2. 行业概况

1. 行业:影视行业

2. 行业现状 影视行业主要分为电影行业和电视剧行业。这两个行业近年来随着文化体制改革的进行,均出现国有企业和民营企业混合竞争的态势。而国有影视企业逐步往舆论宣传职能方向发展,民营企业则主要承担娱乐部分的职能。 (1) 电影行业

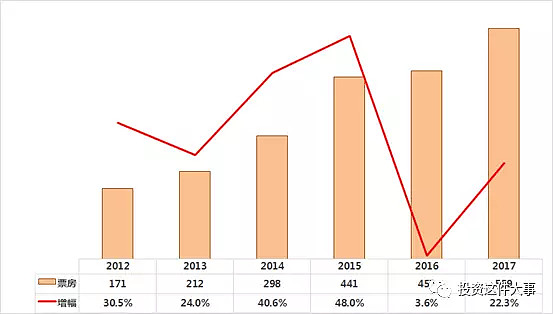

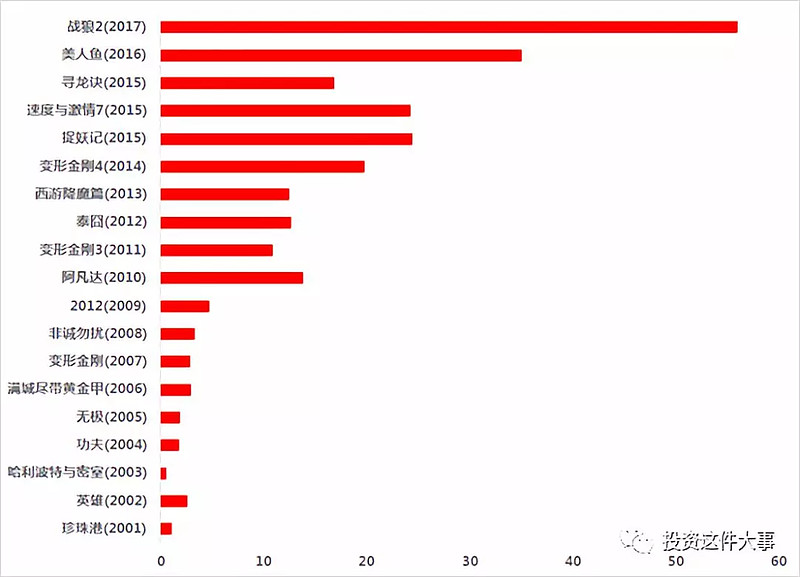

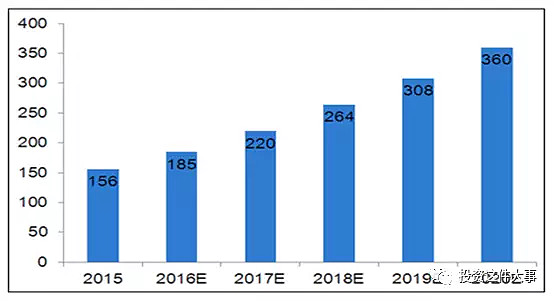

受到宏观经济和网络大电影文化消费的挑战,国内电影在经历了多年的高速增长后,2016年增幅仅有3.7%,随后在2017年迎来了复苏,同比增长达到22.3%,票房规模达到了559亿元。 近年来观众“口碑”效应对于电影作品的票房影响愈发明显,电影市场逐步从导演、公司的内容输出,转变为用户“口碑”效应主导。从高票房电影的豆瓣评分可见一斑。因此内容和质量成为电影市场上竞争的核心优势。 (2) 电视剧行业 近年来电视剧市场处于整体供大于求的局面,细分市场供求不均衡的现象比较明显。并且电视剧制作公司数量众多,制作质量差距很大,市场竞争较为激烈。未来随着激烈竞争对于低水平制作公司的淘汰,电视剧行业将逐步成熟,有可能形成较大产能的大型电视剧制作机构。 3. 行业发展 (1) 电影行业: 近年来中国电影市场增长较快,资本和政策环境良好,未来五年电影市场预期将持续高速增长。到2020年,预计整个电影市场年复合增速约为27%。 优秀电影的票房收入呈现指数型增长,不断突破国内电影市场票房记录。2017年战狼2票房收入高达56亿元,而在2014年票房最高的电影变形金刚4仅仅收货了19.8亿元的票房收入。

电影票房高速增长的背后是观影人次的快速增长。随着近年来人均收入水平的进一步提高,人均电影消费支出也处于上升区间。2017年国内观影人次达到16.2亿元,同比增长18%,已经超过北美30%。而在人均观影次数方面,仍然只有1.25次左右,远远低于北美的4次。因此如果国内人均观影次数要在10年内达到3次,人均观影次数的年均增速将达到9%。 另一方面,国内新人导演迅速崛起,电影市场进入优秀内容供给持续繁荣的长周期景气阶段。国内跻身10亿俱乐部的6位导演以新人导演为主。电影公司加大新人扶持力度,新人培养的机制也愈发完善,如FIRST青年电影展就推出青年电影人训练营,华语影展均设有新人导演奖项。 (2) 电视剧行业:

国内电视剧的市场规模较小,大约只有电影市场的1/7,但是同样保持高速增长。国产电视剧长期存在供过于求的问题,近年来电视剧产量逐年下降,未来几年这一趋势将会延续,一方面当前市场已经更加注重质量而非数量;另一方面,随着新媒体的兴起,一些投资者已经将精力放于网络剧。而优质IP将是未来电视剧市场竞争的主旋律。 4. 行业份额

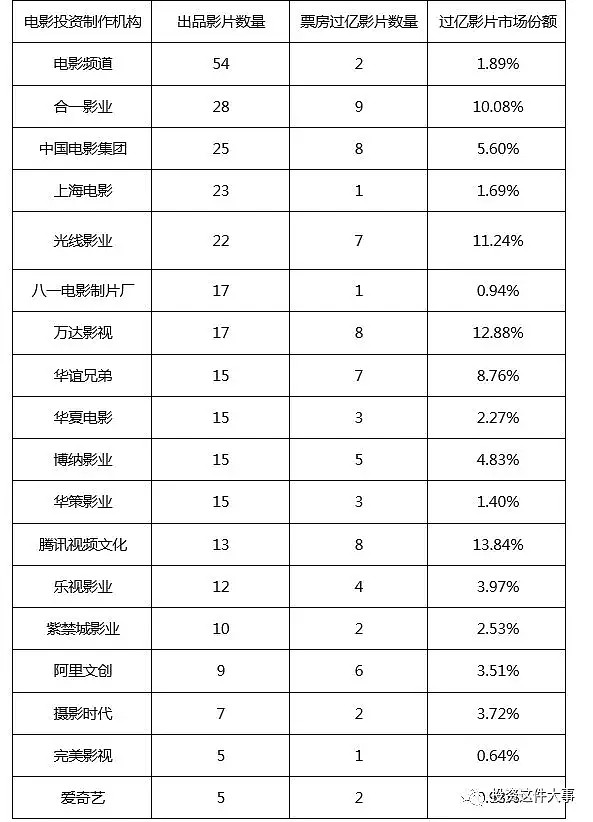

备注:2015年行业数据 影视投资(出版发行)方面,各家影视行业的市场竞争主要来自于爆款影视作品,因此出品影片质量多的企业不一定有更多的市场份额。

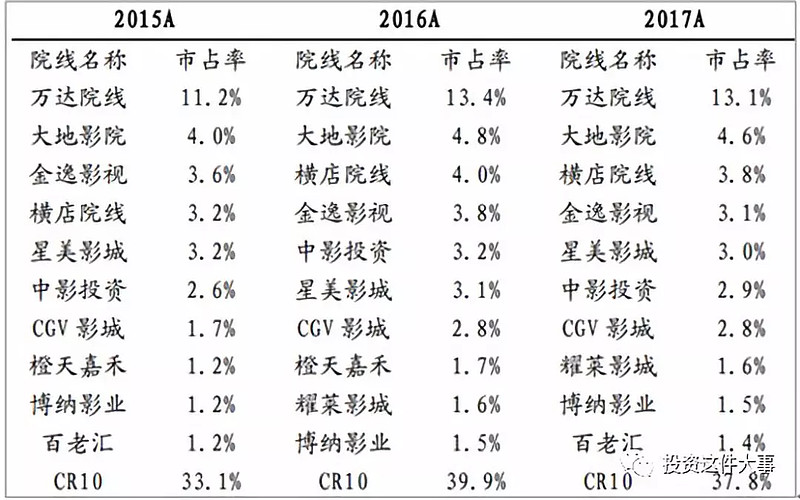

而院线方面,国内院线市场的集中度不高,中小影院、本地化影院非常多,其中前10大院线的市场份额仅有37.8%,最高的万达院线也仅有13.1%的市占率。 Part 3. 企业经营

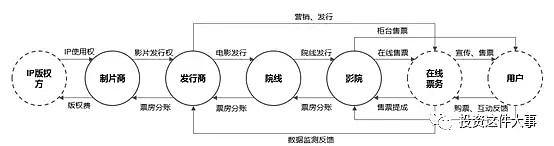

1. 产业链关系:

整个产业链中,制片商主要负责影片制作,承担了大量的人工、拍摄、制作成本,因此风险最高,并且影片制作存在很大的亏损可能性。而大型发行商和影院资源众多的大型院线则是产业链中的强势角色。 平均来看,一部电影的票房收入,影院分成50%,院线分成7%,制作发行方分成40%左右,而其中制作方和发行方的分成比例大约为2:1。 2. 经营模式 股权结构

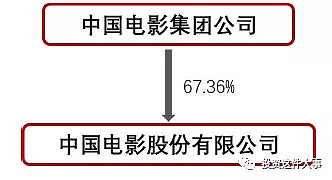

中国电影的母公司是中国电影集团公司,并且绝对控股;中国电影集团公司是广电总局旗下的企业。因此在经营上中影具有非常大的优势,例如其母公司中国电影集团是中国大陆唯一拥有影片进口权的公司。 业务板块

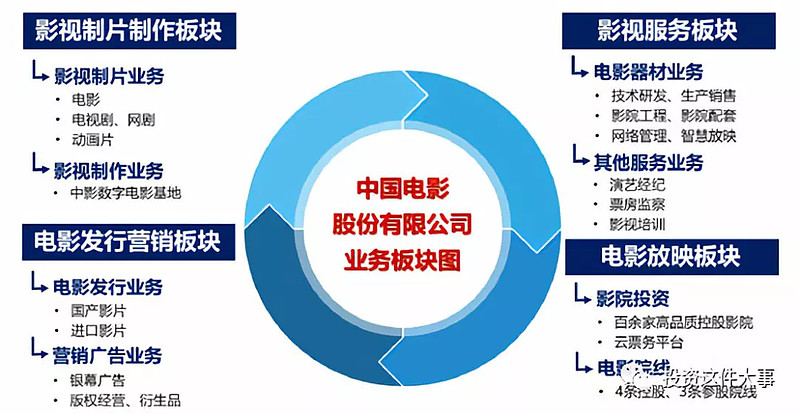

中国电影是全产业链经营的企业,但是其最主要的收入来自于电影发行和电影放映,各项业务板块收入比例大约为:电影发行60%,电影放映20%,影视服务12%,影视制片制作7%。 中影的电影放映业务从2015年开始收入大幅增加。电影放映是整个产业链中票房分成比例最高的部分,虽然有一定的经营成本,但是获取的是相对稳定的收益。而电影发行业务分成比例虽然只有制作方的1/2,但是并不需要像制作方承担大量的制作成本,收益也相对稳定。因此中国电影获取的主要是整个电影行业中相对稳定的两部分收益,而风险及收益较大的制作业务部分,并不是中国电影的主要收入来源。 此外,中影在放映设备、银幕广告、版权运营、衍生品业务这几项电影行业的衍生业务中均有尝试,但目前业务规模占比较小。 3. 经营现状 影视制作 中国电影拥有亚洲规模最大的的影视制作基地“中影基地”,并有全国最优质的电影制作技术和团队。2017年国内票房前50的国产电影中,42%是中影基地承制或参与制作。这项优势对于中影参投优秀电影作品有着巨大的帮助。 电影制片

从制片的电影数量来看,2017年有所下降,这也是影视制片制作的业务收入、成本双降的原因,但是实现票房大大超过2016年,票房占比也提升至22.9%。可见中影对于制片的影片进行了更严格的筛选,制作影片的质量和口碑大幅提升。 电影发行

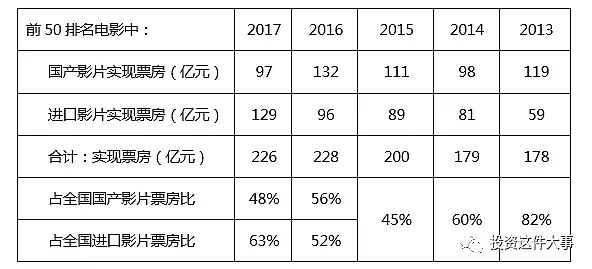

中国电影在发行业务上具有非常强势的地位,从2013年以来,主导或参与发行的影片票房占比均超过50%,可以说占据了国内电影发行市场的半壁江山。合计实现票房稳定增长,但是在2017年和2014年出现同比停滞,不过并未出现下滑。 进口影片实现票房持续快速增加,这得益于母公司的进口权。而国产影片发行实现票房则波动较大,这是由于国产影片的竞争较为激烈,黄金档期常常出现多个作品争抢客流的现象,并且国内影片口碑传播现象尤为明显,不稳定性较强。

从发行分成比例来看,中国电影的发行业务票房分成比例持续上升,2017年达到了24%,竞争优势非常明显。

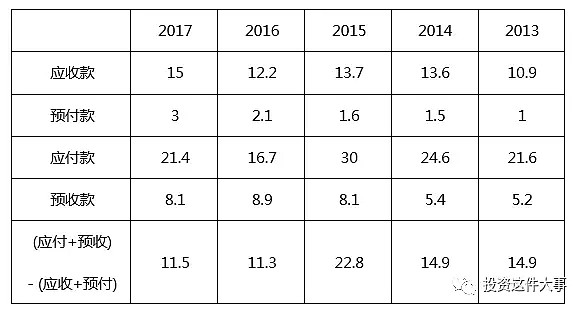

往来款方面,同样可以看出中国电影具有非常大的产业链话语权,从2013年以来,往来款带来的现金流均超过了10亿元。 电影放映

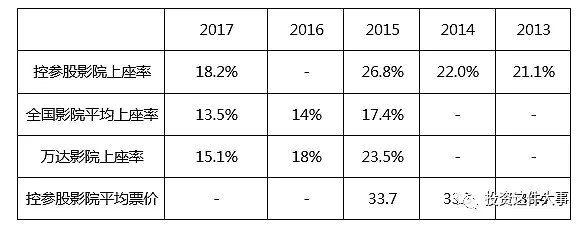

中国电影控股/参股的影院平均上座率在20%左右,2017年较低,仅有18.2%,低于2013-2015年的水平,但高于全国影院的平均上座率,也略高于万达影院的上座率。 影院的竞争在国内非常激烈,近三年来全国影院数量增加了3300座,增幅接近50%,银幕数增幅超过了50%,因而全国影院的上座率都受到了较大影响,影院的盈利能力优于激烈的竞争而弱化。从中影电影放映的板块收入及毛利率可以看出,2016年之后,板块的业务收入停滞,毛利率也从2015年的28%下降至目前的24%。 Part 4. 财务状况

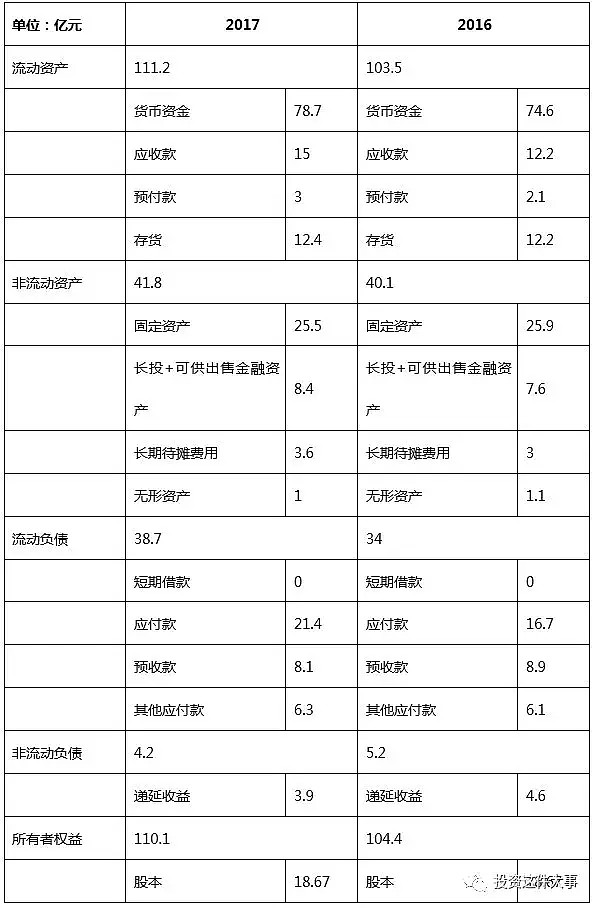

资产负债简表

货币资金 在IPO之后,中影的账面资金非常充裕,达到了78亿元,并且募集的40亿元资金主要用作营运资金和电影放映业务板块,即中影的主要业务上。 固定资产 中影的固定资产以影视基地为主,在建工程也主要是影视基地的改造和扩建。从2013年以来,固定资产的净值均维持在26亿元左右。 存货 存货主要是库存影片和正在拍摄的影片,2017年两者各半,均在5.5亿元左右。而从2015年至今,存货的金额均维持在12.5亿元左右。 从资产负债结构可以看出,中国电影在产业链上非常强势,但经营较为保守,扩张并不显著。同时在资金的使用上也偏保守,这与民营电影企业大相径庭。 Part 5. 企业优势

行业资源优势:作为广电旗下的企业,在电影行业的资源优势无疑非常明显。无论是国外电影的进口权、明星资源、发行、宣传资源,均非民营企业可比。因此中国影视如果能充分利用这些资源,将会有更大的概率成为电影行业的龙头。

全产业链经营:中国电影是国内少有的覆盖电影行业全产业链的企业,涵盖了制片、发行、放映、影视服务、拍摄基地、技术团队、周边产品等。全产业链的协同效应一旦产生,将会节省大量的成本,盈利能力也将随之大幅提升。

Part 6. 风险点

市场竞争:电影行业面临非常激烈的市场竞争,尤其是放映业务的竞争最为激烈,这导致整个子行业参与者的盈利能力快速下滑。而在发行业务上,中影需要与众多的民营发行机构竞争,作为体制内的企业,能否在高烈度的竞争中占据龙头地位,存在着较大的变数。

业务增长:如果去除分账费用的影响,近两年中影的业务增速均低于10%。另一方面,中影在运营上相对民营企业更为保守,未来这样的经营特点是否会影响到市场的获取,也是不确定性较大的因素。 $中国电影(SH600977)$ $华谊兄弟(SZ300027)$ $光线传媒(SZ300251)$ 【微信公众号 “投资这件大事” 持续更新本人财报阅读、投资学习的笔记,欢迎关注】 |

【本文地址】