| 重卡全生命周期成本测算:燃料电池重卡全生命周期成本优于换电重卡全生命周期成本是衡 | 您所在的位置:网站首页 › 运营成本率一般按照多少 › 重卡全生命周期成本测算:燃料电池重卡全生命周期成本优于换电重卡全生命周期成本是衡 |

重卡全生命周期成本测算:燃料电池重卡全生命周期成本优于换电重卡全生命周期成本是衡

|

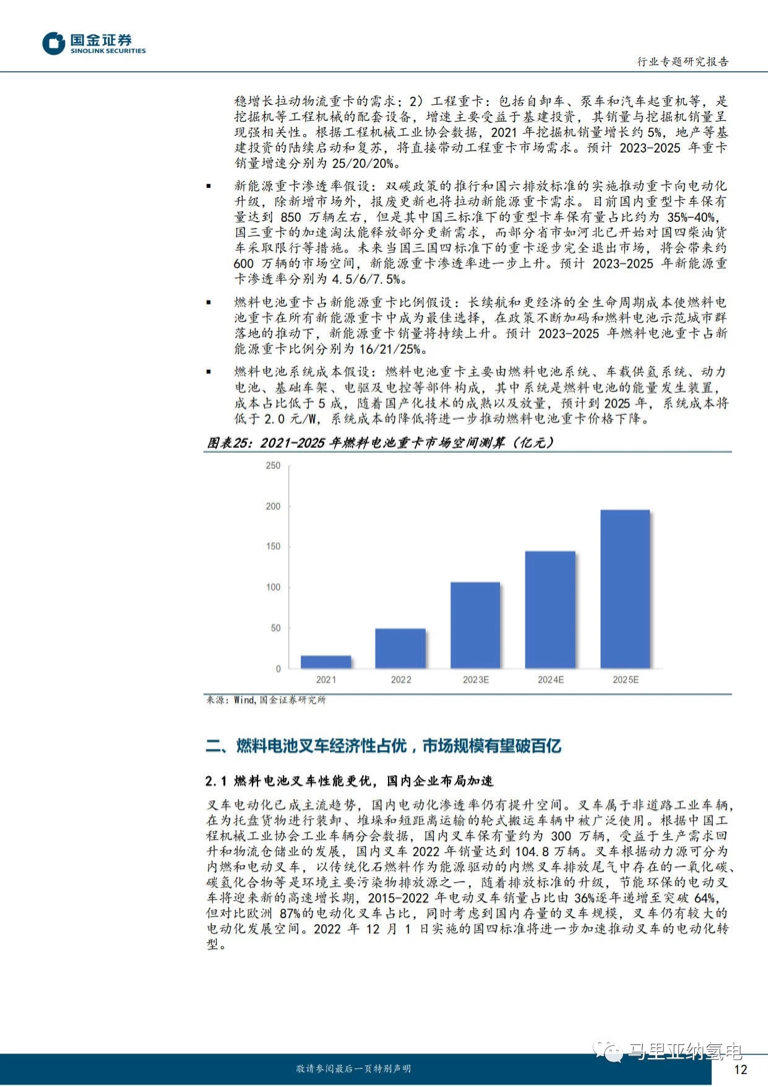

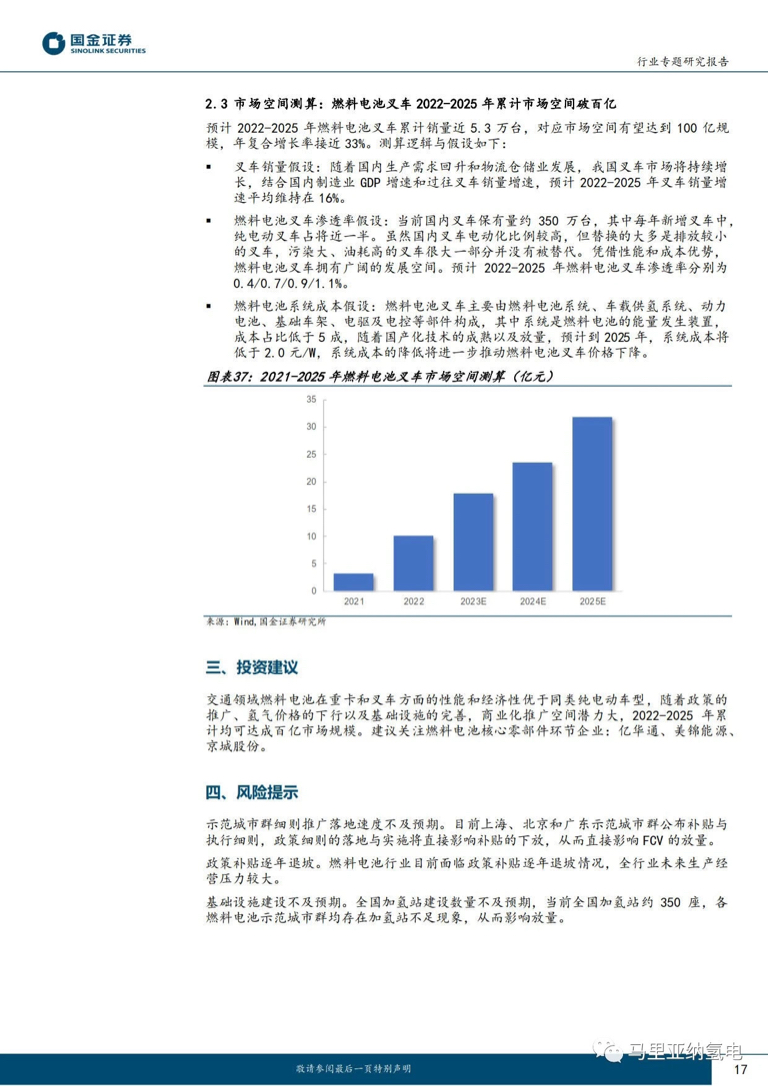

$亿华通-U(SH688339)$ 重卡全生命周期成本测算:燃料电池重卡全生命周期成本优于换电重卡 全生命周期成本是衡量重卡经济性的核心指标。成本是评估技术路线商用化可行性的关键,全生命周期成本(TCO)是从卡车整个生命周期来考量成本,包含车辆购置成本以及运营成本。当燃料电池重卡TCO比纯电动重卡更低时,燃料电池重卡便是终端用户的经济性更优选择。目前燃料电池系统占整车成本约60%,运营阶段主要以氢气费用为主,因而系统单价和氢气售价是影响燃料电池重卡TCO的主要因素。 燃料电池和换电重卡的全生命周期成本测算逻辑和假设如下: 考虑到短岛和长途运输场景下重卡的车速不同将导致整车全天用电量的差异,换电模式下,配置的备用电池数量将不同,从而影响换电站的服务价格。因此,我们将燃料电池和换电重卡的TCO分为短岛和长途场景,其中对每个场景将分为购置阶段和运营阶段的成本拆分,并以49t重卡为例进行测算。 购置成本:国补+地补后低于电动重卡。购置成本包括裸车价和补贴。 燃料电池重卡:当前一辆49吨燃料电池重卡(FCV)落地价约为130万元,其主要制造成本构成环节包括燃料电池系统、车载供氢系统、动力电池、基础车架、电驱及电控等部件。补贴方面,110kW 49t车型在2023年对应示范城市群奖励额度约46.2万元,按照国补:地补=1:1的比例折算,合计补贴额可达92.4万元,实际购置成本约37.6万元。 换电重卡:当前一辆49吨电动重卡(BEV)落地价约为98.9万元,无地方补贴,实际支付价款为98.9万元。 运营成本:氢气价格20元/kg,运营成本短岛场景接近平价,长途场景成本更低。运营成本包括能耗费用、维保成本、系统折旧费用和环境成本。 燃料电池重卡: (1)能耗费用:FCV能耗费用为百公里氢耗与氢气单价的乘积。百公里氢耗随车型大小、运营工况、系统装机容量、系统控制逻辑变化,参考FCV实际运营数据,49t燃料电池重卡百公里氢耗取9kg。氢气价格方面,多样化氢源造成国内氢气终端价格差异较大,补贴下,副产氢实际终端售价可实现氢气售价低于20元/kg,电解水制氢价格则偏高,电价低于0.2元/度地区的电解水制氢就地使用,氢气售价可实现20元/kg,对应短岛和长途场景下百公里能耗费用约为180元; (2)维保成本:分为轮胎费用、维修费用、保养费用和保险费用,一年合计共为7.57万元; (3)系统折旧费用:和系统使用寿命和更换系统费用有关,此处取6.97万元/年;4)环境成本:主要为载货量成本,以燃油(ICEV)车型为基准测算,FCV 车型因载重差距产生额外的运输成本,对于等量的载货量,相比燃油车,FCV 车型需增加运输频次,导致运输成本上升,换算为使用成本上升3.1%。 纯电动重卡: (1)能耗费用:百公里电耗约为124kWh,用电均价为0.7元/kWh,对应短岛和长途场景下百公里能耗费用均约为86.8元; (2)维保成本:一年合计共为5.4万元; (3)系统折旧费用:和系统使用寿命和更换系统费用有关,此处取13.1万元/年; (4)环境成本:主要为载货量成本,以燃油车型为基准测算,BEV 车型换算为使用成本上升11.2%。 成本经济性:降本成效显著,现阶段补贴后TCO低于电动重卡。 基于扶持期产业链成本情况和政策方案,在短岛和长途场景下,FCV全周期经济性均优于换电重卡,在高补贴、氢气资源优势地区具备性价比优势。以49t重卡为例,假设全生命周期运营里程100万公里,测算得到短岛场景下燃料电池重卡TCO约318.93万元,电动重卡约337.82万元,长途高速场景下燃料电池重卡TCO约294.01万元,电动重卡约322.79万元。燃料电池重卡经济性均优于电动重卡,即在当前成本水平及政策条件下,燃料电池重卡已实现TCO低于电动重卡,考虑部分地区氢气资源丰富,相应燃料电池重卡的经济性将更加明显。 市场空间测算:燃料电池重卡2022-2025年累计市场空间超百亿 预计2022-2025年燃料电池重卡累计销量超5.4万辆,对应累计市场空间有望达到500亿规模,年复合增长率达35.5%,测算逻辑与假设如下: 重卡销量假设:物流需求和基建复苏带来重卡增量需求。根据用途重卡可分为物流重卡和工程重卡。(1)物流重卡:增速与交运运输、仓储和邮政业增速基本保持一致, 根据国家统计局数据,2017-2021年交运仓储邮政的平均增速约为8%,社会物流的稳增长拉动物流重卡的需求;(2)工程重卡:包括自卸车、泵车和汽车起重机等,是挖掘机等工程机械的配套设备,增速主要受益于基建投资,其销量与挖掘机销量呈现强相关性。根据工程机械工业协会数据,2021年挖掘机销量增长约5%,地产等基建投资的陆续启动和复苏,将直接带动工程重卡市场需求。预计2023-2025年重卡销量增速分别为25/20/20%。 新能源重卡渗透率假设:双碳政策的推行和国六排放标准的实施推动重卡向电动化升级,除新增市场外,报废更新也将拉动新能源重卡需求。目前国内重型卡车保有量达到850万辆左右,但是其中国三标准下的重型卡车保有量占比约为35%-40%,国三重卡的加速淘汰能释放部分更新需求,而部分省市如河北已开始对国四柴油货车采取限行等措施。未来当国三国四标准下的重卡逐步完全退出市场,将会带来约600万辆的市场空间,新能源重卡渗透率进一步上升。预计2023-2025年新能源重卡渗透率分别为4.5/6/7.5%。 燃料电池重卡占新能源重卡比例假设:长续航和更经济的全生命周期成本使燃料电池重卡在所有新能源重卡中成为最佳选择,在政策不断加码和燃料电池示范城市群落地的推动下,新能源重卡销量将持续上升。预计2023-2025年燃料电池重卡占新能源重卡比例分别为16/21/25%。 燃料电池系统成本假设:燃料电池重卡主要由燃料电池系统、车载供氢系统、动力电池、基础车架、电驱及电控等部件构成,其中系统是燃料电池的能量发生装置,成本占比低于5成,随着国产化技术的成熟以及放量,预计到2025年,系统成本将低于2.0元/W,系统成本的降低将进一步推动燃料电池重卡价格下降。         追加内容

追加内容

本文作者可以追加内容哦 ! |

【本文地址】