| 【深度报道】2021年国产车载摄像头模组10强阵营已出 | 您所在的位置:网站首页 › 车载摄像头市场份额 › 【深度报道】2021年国产车载摄像头模组10强阵营已出 |

【深度报道】2021年国产车载摄像头模组10强阵营已出

|

高度决定影响力 12月9日,在由深圳市摄像头行业协会、自动驾驶视觉联盟联合主办的“2021年智能汽车行业领袖峰会”上,届时业界大咖云集,将共享行业灼见。 编辑 / 旭日大数据 中国汽车工业起步晚,但在新能源智能汽车的驱动下,技术逐步走向成熟。 “按我们估算,2025年车载模组会是对国外反超的时间节点。” 资深汽车行业专家对观察君如此自信的表示。 根据旭日大数据统计,2025年全球车载摄像头模组收入规模预计将由2020年的128.4亿美元增至272亿美元。

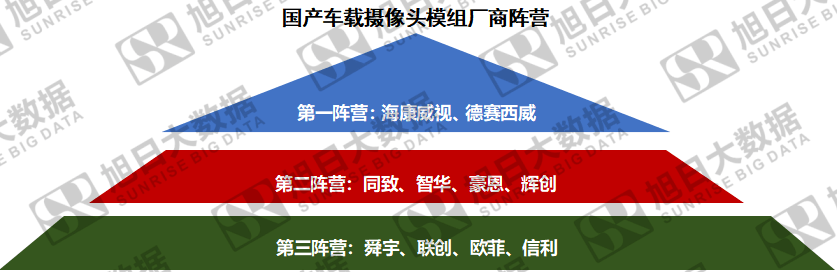

车载摄像头模组被称为汽车的“眼镜”,是构建汽车感知能力的基础。 早期车载摄像头主要产品为用于泊车辅助的成像类后视摄像头,像素及小型化要求较低,Tier1厂商主要采用较低端的BGA封装技术。 因此,先发优势所致,车载摄像头模组市场目前仍由国外Tier1厂商主导。 根据市场统计, 2020年市场前五大厂商为麦格纳、松下、法雷奥、博世及采埃孚,市场占有率分别为11%、9%、7%、6%及6%。 可以看出, 格局分散是这一市场的明显特点,也意味着大家都有冲击头部阵营的机会。 随着中国智能汽车产业的崛起,本地客户群更集中,区位服务优势突出的特点,让车载模组国产替代加速进行中。 为整合国产智能汽车厂商产业链信息,观察君联合旭日大数据调研团深入供应链,梳理出10家优秀的国产车载摄像头模组厂商。

有知名光学企业高管对观察君介绍说,“现在的车载模组与2010年时期相似,到处是工厂,但最后会逐步走向集中。” 自动驾驶级别提升对感应类、高像素及小型化车载摄像头需求增强,模组封装工艺复杂程度显著提升,逐步倾向采用手机摄像头模组封装类似的COB封装技术。 但是,从手机模组到车载模组的转变,并不是简单的复制粘贴。 据观察君了解,因为应用场景完全不同,无论是生产设备、技术要求和产品标准,从手机向车载都是一个巨大的迁徙工程。不过,光学行业的共同之处,对国内的舜宇、联创、丘钛、欧菲光等厂商来说都有可以借鉴的经验。 该高管认为,“受设备、技术、人才等因素所限,一些老式供应链在更新迭代上可能会比较滞后。特别是部分台资企业,他们的响应速率一般相对偏慢。” 去年我国车载摄像头模组出货量达到4400万个。随着汽车智能化推动自动驾驶级别提升,专业摄像头厂商有望逐步提升市场占有率。 汽车智能化大大带动了单车车载摄像头数量提升。根据市场数据显示, 全球车载摄像头模组出货量将由2018年的1.09亿颗增长至2021年的1.43亿颗。由于ADAS渗透率稳步提升,拥有高价值量的感应类前视、环视及内视摄像头普及率有望快速增长。 海康威视 是以视频为核心的智能物联网解决方案和大数据服务提供商。业务聚焦于智能物联网、大数据服务和智慧业务,构建开放合作生态,为公共服务领域用户、企事业用户和中小企业用户提供服务,致力于构筑云边融合、物信融合、数智融合的智慧城市和数字化企业。

2010年5月,海康威视在深圳证券交易所中小企业板上市(股票代码002415)。 目前,公司汽车电子业务聚焦于智能驾驶领域,以视频传感器为核心,结合雷达、AI、视频分析与处理等技术,为乘用车和商用车的OEM、经销商和运营商、消费者提供独立的软硬件系统方案。 点评:没想到的是,安防老大居然也是国产车载摄像头模组出货量冠军。市值5000亿元的航母型公司,对时下最热门的汽车行业会有更大期待。 德赛西威 是国际领先的汽车电子企业之一(股票代码002920),持续投入和专注于电子化和集成化的产品与技术,聚焦智能座舱、智能驾驶和网联服务三大领域的整合。 从驾乘者能感知体验的座舱电子到云端的车联网平台;从赋予汽车感知能力的摄像头、雷达等传感器到隐于背后的智能驾驶处理单元,德赛西威的产品正在为创造智能出行助力。

目前德赛西威与大众集团、丰田汽车公司、马自达集团、沃尔沃汽车、一汽集团、上汽集团、吉利汽车、长城汽车、广汽集团、奇瑞汽车、蔚来汽车、小鹏汽车、理想汽车等国内外汽车制造商建立了良好的合作关系。 今年前三季度,德赛西威的营收和净利润均实现了双增长。其中营收63亿元,同比增长46.65%;净利润4.9亿元,同比增长54.36%。 点评:国内汽车Tier1龙头,在车载行业号召力足够。但在细分的车载模组方面,目前还是以环视后视为主,在光学领域还需高阶化创新。 TTE(厦门同致电子) 总部于1979年在台湾地区成立。 TTE主要产品有倒车雷达、防盗器、车用摄像头、车身控制系统、行车记录仪、胎压侦测系统、智能车内后视镜等汽车专业电子产品,现已成为北美福特、通用全球、东风日产、法国德诺、上海大众、长城汽车等国内外数十家汽车生产厂家的配套商。 点评:老牌汽车供应商,特点在于产品线全齐,行业认知度高,环视产品出货量名列前茅。不过在新势力冲击下,“老”代表着底蕴厚重,也可能是转型负累。 苏州智华 成立于2012年,是一家拥有自主知识产权,集研发、生产、销售、服务为一体的高新企业,公司长期专注于汽车智能驾驶辅助系统的研发和生产。 在车载智能监控、智能安全辅助驾驶等多个领域开发出一系列产品,并成功运用于多家国内外知名汽车品牌。 点评:背靠清华大学技术团队,近年增长势头很猛。如果能够快速切入车载头部阵营,会成为产学研的又一典范。 豪恩汽电 成立于2010年,公司主营业务为汽车智能驾驶感知系统研发、设计、制造和销售。豪恩汽电的主要产品包括车载摄像系统、车载视频行驶记录系统和超声波雷达系统。 10月22日,豪恩汽电更新了招股说明书,公司拟在创业板上市。 招股书显示,2018-2020年及2021年上半年,豪恩汽电实现营业收入分别为6.76亿元、6.38亿元、7.19亿元和4.49亿元,实现净利润分别为-2429.58万元、1895.52万元、6755.37万元和4906.22万元。 此次IPO,豪恩汽电计划募集资金4.02亿元,募集资金将用于汽车智能驾驶感知产品生产项目、研发中心建设项目、企业信息化建设项目和补充流动资金项目。 点评:稳字当头。步步高的业绩表现,充分说明了公司在车载市场的潜力。如果能够成功上市,会给车载行业再增兴奋点。 辉创电子 辉创电子股份有限公司创立于1982年。总公司位于台湾新北市,第一生产基地位于高雄大发工业区,第二生产基地未用于大陆苏州,第三生产基地位于泰国。辉创电子股份有限公司创立于1982年。总公司位于台湾新北市,第一生产基地位于高雄大发工业区,第二生产基地未用于大陆苏州,第三生产基地位于泰国。系台湾WHETRON电子于2000年在苏州枫桥工业园投资设立的新工厂。 辉创电子是一家汽车安全解决方案提供商,专注于汽车安全产品的研发与设计,其产品类型覆盖行车安全、停车辅助、车辆保全、便利驾驶及摩托车产品。具体包括行车记录仪、倒车雷达、车用摄像头、汽车防盗器、车身控制模板等产品。 公司现已成为上海通用、天津丰田、东南汽车、海南马自达、华晨金杯、风神汽车等车企主要电子零件供应商,并在积极拓展国内外市场。 点评:产品主要偏后装,为传统汽车电装设备OEM。在新汽车时代,正在推行技术更新迭代,表现如何值得关注。 舜宇光学 前身是成立于1984年的余姚市第二光学仪器厂。2004年在成立20周年时,舜宇集团(股票代码02382.HK)制定了“名配角”战略,即专注为国际知名的大公司做配套。 30多年来,公司以每十年10倍以上的速度增长,连续6年蝉联《财富》中国500强榜单,2020年首次跻身中国企业500强。

舜宇光学表示,在车载模组业务方面,今年上半年已完成深度视觉测距车载模组和小型化外摄显像车载模组的研发。同时,前视感知800万像素车载模组、舱内驾驶员监测(DMS)车载模组及座舱乘员监测(OMS)车载模组已量产给多家知名客户。 点评:光学新势力代表,在手机领域已经取得成功。目前车载镜头全球第一,车载模组出货量稳定。挑战在于,没有传统Tier1业务多元。 联创电子 成立于2006年,2015年12月在深交所中小板借壳上市(股票代码002036)。 联创电子重点发展光学镜头及影像模组、触控显示器件等新型光学光电产业,投资和培育电声及芯片产业,公司产品广泛应用于智能终端、智能汽车、智慧家庭、智慧城市等领域。 今年1-9月,公司营业收入71.21亿元,同比上升25.89%。其中核心光学业务发展顺利,收入同比增长59.82%,车载镜头及模组收入增长迅猛,同比增长453.38%,发展势头良好。 7-9月,光学收入同比增长35.83%,高清广角镜头及模组收入增长明显,增长率为86.75%。车载镜头及模组第三季度收入增长迅速,增长率达到620.06%,并且盈利能力有所增强。 点评:光学领域公认的实力派。从高端技术突破,实行高举高打的战略,目前客户群优质,产能也在加紧扩充中。 欧菲光 成立于2002年,2010年在深交所上市(股票代码002456)。 数据显示2021上半年,欧菲光在智能汽车领域的业务实现了高速增长。其中,ADAS实现营业收入1.2亿元,同比增长777.68%。欧菲光表示,未来五年,公司将智能汽车业务作为重点开拓的业务领域,从研发、市场销售、生产等全方位加大资源配置,力争实现到2025年智能汽车业务收入规模行业领先。 欧菲光透露,公司将依托在光学光电领域的技术优势,深度布局自动驾驶、车身电子和仪表中控,以光学镜头、摄像头为基础,延伸至毫米波雷达、激光雷达、抬头显示(HUD)等产品,丰富产品矩阵布局。 点评:不夸张的说,曾经是模组的代名词。而今经历业绩震荡,重组三大业务,建立五年规划,车载业务是其东山再起的重要组成板块。 信利国际 是信利集团旗下投资控股公司,于1991年7月在香港联合交易所上市(股票代码HK.00732)。 今年8月,信利国际表示,已获得全球头部车厂的订单,其订单的能见度可达2年以上。公司目前主要汽车客户包括奔驰、长安、长城等。基于整个新能源汽车行业的快速发展,信利国际预计今年年汽车业务将带来40%的出货量增长和5-8%的平均售价增长,未来实现规模经济后预计毛利率还有进一步上升的空间。 此外公司管理层表示,汕尾和仁寿的生产线将在2022年第三季度全面投产,总产能为每月16万件(目前两家工厂的利用率分别为75%和55%),新生产线将使信利能够为客户提供集成产品,整体利润率可能从2021财年的11.9%扩大至2023财年的14.9%。 点评:近年来在面板、模组等层面投入较大,实现规模扩充,但目前效果尚不突出。车载业务的表现,对公司整体业绩会有较大影响。 |

【本文地址】