| 基金的风格划分与不同风格下超额收益能力探究【天风金工吴先兴团队】 | 您所在的位置:网站首页 › 超额收益定义 › 基金的风格划分与不同风格下超额收益能力探究【天风金工吴先兴团队】 |

基金的风格划分与不同风格下超额收益能力探究【天风金工吴先兴团队】

|

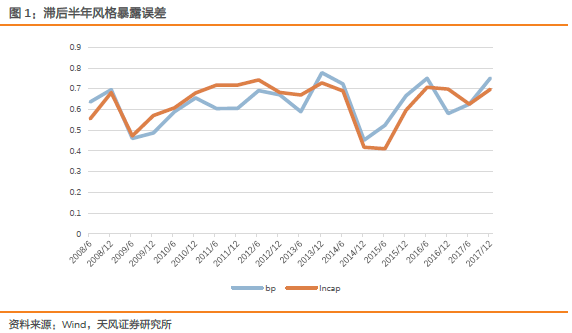

事实上,上述基于净值视角的回归方法需要事先确定基金业绩的比较基准,但是我们常常无法有效确定基金业绩的比较基准。我们知道很多基金会把业绩比较基准定为沪深300或者中证500,而实际投资过程中可以发现部分基金的复权单位净值与业绩基准会出现比较大的偏差,因此,部分基金不可以选择其业绩基准作为市场组合。同样,由于主题基金的存在,不同基金的选股范围存在一定差异性,因此基金也无法选择市场某个指数作为市场组合。因此,有效确定基金业绩的比较基准是非常重要的。 2 持仓法 不仅A股市场行业的轮动效应明显,行业收益的集聚性也很明显。图2中,我们统计了中信29个行业月度收益率的相关性,我们可以看到周期类、消费类行业组的收益率内部相关性特别高,呈现明显的行业收益集聚性,银行与非银行业相关性也明显高于与其他行业的相关性,成长板块的行业内部相关性也较高。同板块的行业会呈现同涨同跌的态势。 1985年,Brinson等(1985)提出可以基于基金持仓数据进行基金绩效归因分析,即模型。与基于净值视角的回归方法相比,Brinson模型会对超额收益进行更深层次的分解。以Grinblatt,Titman和Daniel等(1989,1993,1997)为代表的学者基于基金持仓股票数据,通过考察持仓股票的收益率与同特征股票组合收益率的差异性来判断基金经理是否拥有发现异常收益股票的能力。这些研究通常发现大部分基金经理具有明显的选股能力,这与基于净值视角的回归方法得到的结论存在较大差异性。同时,Kothari和Warner(2001)对比了回归方法和基于基金持仓数据的方法,指出特征基准可以降低指标的标准误。可见,业绩比较基准的选择对评价结果有很大的影响。 即使很难选择合适的基准,我们仍然可以通过基金的全部持仓来计算基金的风格暴露。计算方法为:在基金公布全部持仓的节点,计算其持有个股的市值和估值,加权得到基金在市值和估值上的暴露。 利用持仓法的缺点在于数据量少,因为公募基金一年只公布两次全部持仓,且中报和年报公布日期滞后期较长,分别滞后2个月和3个月。然而考虑到公募基金的换仓频率普遍较低,且做一次风格切换需要的换仓期较长,我们可以近似的认为在两次公布全部持仓之间,基金的风格漂移程度不大,并且是个连续的过程。 下面本文计算了每相邻两次公布全部持仓之间的风格暴露相关性。具体的,在每个时间截面上,可以通过持仓计算每一只基金在某一风格上的暴露与风格暴露的排序。对于两个相邻的时间截面,均可以算出所有基金在某一风格上暴露排序的秩相关系数。 秩相关系数越高,说明两个截面的风格暴露程度越相似。下图为每相邻两次基于全部持仓计算所得风格暴露的秩相关系数,除2009年12月、2014年12月和2015年6月以外,其他期间的风格暴露秩相关系数均高于0.5,平均秩相关系数高达63%。说明基金虽然存在风格漂移,然而在半年左右的时间内风格漂移一般比较平滑。

下面本文将基于持仓,借鉴晨星风格箱的原理,将基金从市值和价值两个维度,划分为大盘、中盘和小盘型与价值、平衡和成长型,并对每一类型基金表现进行进一步研究。 3 基金风格划分 国外较权威的基金风格划分方法为晨星投资风格箱方法(Morningstar Style Box)。晨星把影响基金业绩表现的两项因素单列出来:基金所投资股票的规模和风格。晨星以基金持有的股票市值为基础,把基金投资股票的规模风格定义为大盘、中盘和小盘;以基金持有的股票价值-成长特性为基础,把基金投资股票的价值-成长风格定义为价值型、平衡型和成长型。如图所示,晨星投资风格箱是一个正方型,划分为九个网格。纵轴描绘股票市值规模的大小,分为大盘、中盘、小盘。横轴描绘股票的价值-成长定位,分为价值型、平衡型、成长型。该图所显示的基金投资风格即为“大盘价值型”,投资风格箱简单直观地展现了基金的资产配置风格。本文中,按照市值的排名,将基金分成大盘、中盘和小盘型,按照PB的倒数将基金分成成长、价值型。 考虑到基金存在风格漂移的现象,我们在每次基金公布全部持仓的时间截面上计算一次基金的风格类型,即大约每半年我们会对基金的风格划分做一次调整。我们取基金池中所有基金公布全部持仓的日期为调整日,下一次所有基金公布全部持仓的日期下一次调整日,并认为这两次公告之间的基金风格类型保持不变。 在截面上计算基金风格类型的具体方法参照晨星风格投资风格箱,并根据国内实际情况做出一定调整。具体的: 1. 划分股票规模即大盘、中盘、小盘。市值最大的前200只股票为大盘股,第200只到第500只为中盘股,剩下的均为小盘股。 2. 在规模分类的基础上,对于大盘、中盘和小盘股,分别衡量其价值和成长得分;再将价值得分减去成长得分,得到股票的价值-混合-成长得分,从而界定股票的风格,其中价值和成长均使用多个因子复合而成。基于晨星风格分类对于价值和成长因子的选择,再结合国内市场经验,本文价值和成长因子的选取及合成比例如下表。 对于所有股票均可以计算其价值得分(Overall-Value-Score)、成长得分(Overall-Growth-Score)和价值-混合-成长得分(Value-Core-Growth)。当股票的VCG得分小于或等于成长阈值则定义为成长型,当股票的VCG得分大于或等于价值阈值则定义为价值型,其余为混合型。 3. 根据股票风格界定基金的投资风格。具体的,根据基金的全部持仓,加权个股VOG得分得到基金的VOG得分,根据基金VOG得分相对股票VOG得分的分位点,可以将基金也分成大盘、中盘、小盘与价值、平衡、成长类型。

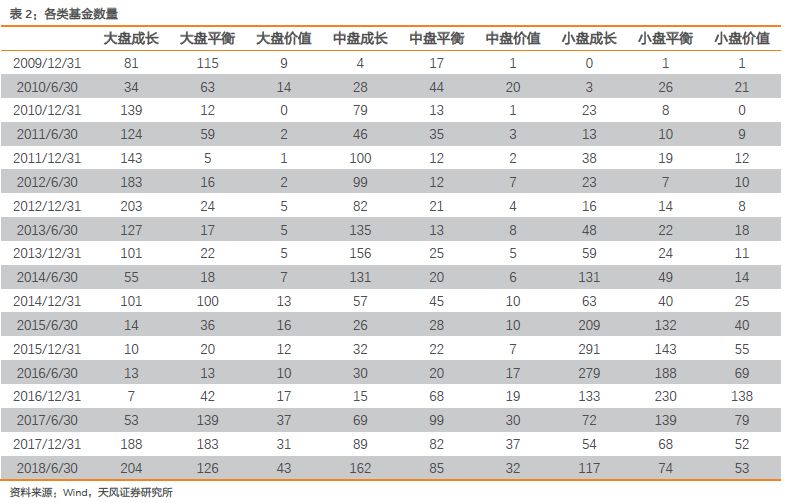

从基金风格分类的结果来看,每一个截面上各个类型的基金数量不固定,因为基金的分类基于的是基金VOG得分相对股票VOG得分的分位点。因此,如果市场上的基金均偏好小市值股票,则可能会出现大部分基金的分类为小盘型。例如,2015年上半年,市场风格偏向于小盘和成长,在511只基金中,有381只被分为小盘型,占比74%,249只基金被分为成长型,占比48%。

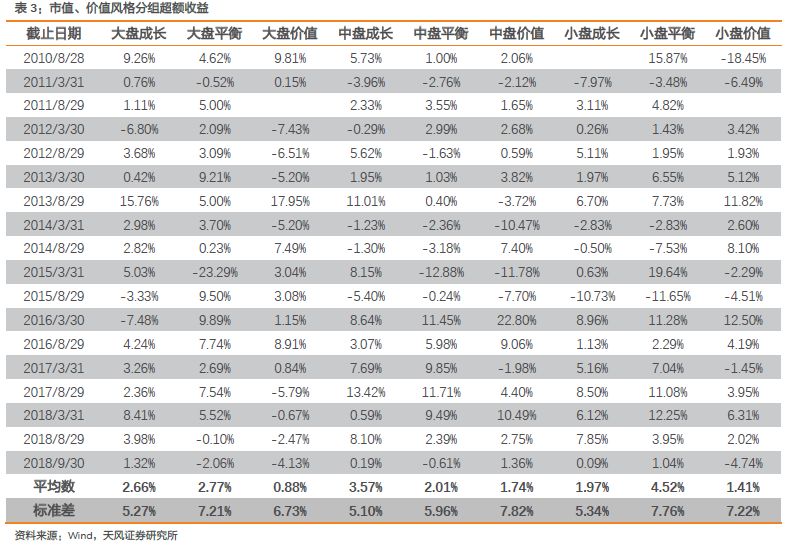

不同风格下基金获得超额的能力 本文的基金池包含2018年9月30日之前所有已上市的所有主动偏股型基金信息,包括普通股票型基金和偏股混合型基金两类。 1 基金超额收益分析 对于每一个风格类别,我们将基准定为巨潮风格指数。巨潮风格包括:大盘成长、大盘价值、中盘成长、中盘价值、小盘成长和小盘价值,共六个。由于没有平衡型指数,因此本文类比其他六个指数,编制出大盘平衡、中盘平衡和小盘平衡三个指数。 度量基金选股能力的方式我们定义为基金相对于其对应的风格指数的超额收益。在这里我们还需要考虑基金仓位对于其净值涨跌幅的影响,虽然本文基金池为全部的普通股票型基金与混合偏股性基金,然而混合偏股型基金的仓位最低可以低至60%,因此本文使用的是仓位调整后的基金涨跌幅。 下表为从市值和价值风格划分下,每一风格组内基金超额收益的平均数。我们发现各类基金的超额收益均值长期为正,但是各个时间区间的超额收益均值不稳定。

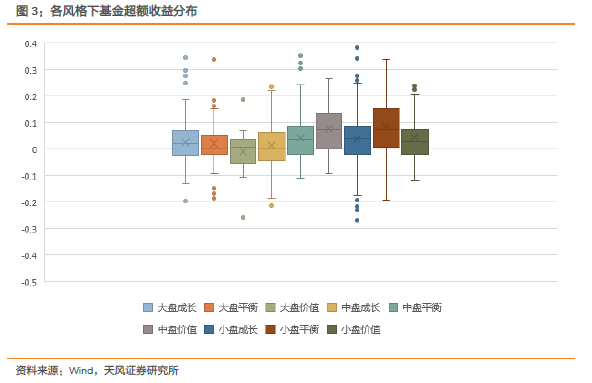

从平均数的角度,我们发现成长和大盘风格下,基金获取超额收益的能力更强,为了探究这种能力是普遍存在于这两类风格下的各个基金中,还是由于极端值对平均数的拉升作用,我们进一步研究了各个风格下基金超额收益的分布规律。 下面为个风格下基金超额收益分布箱型图。我们发现对于大盘和中盘型基金,价值型基金的超额高于成长型基金,而对于大盘型,无论何种风格超额收益差距不大。从稳定性的角度来看,大盘风格基金超额收益最集中,稳定性最高;小盘风格基金超额收益最分散,稳定性较低,说明大盘风格基金的超额收益相对接近,而小盘风格基金的超额收益分化更大。各期平衡型基金的超额收益均值波动也较大,可能是因为平衡型基金的定义即为没有明确风格偏向的基金,这类基金数量较多且种类各异,因此超额收益不稳定。

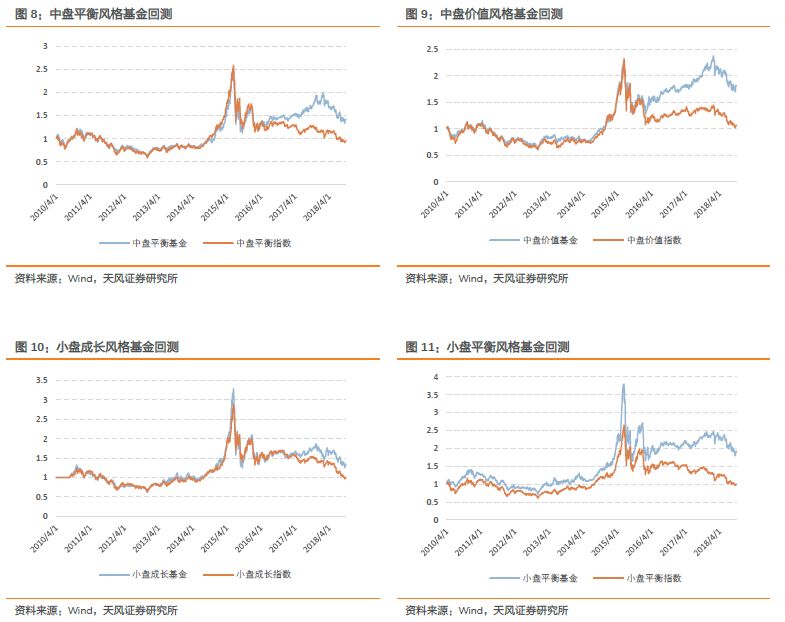

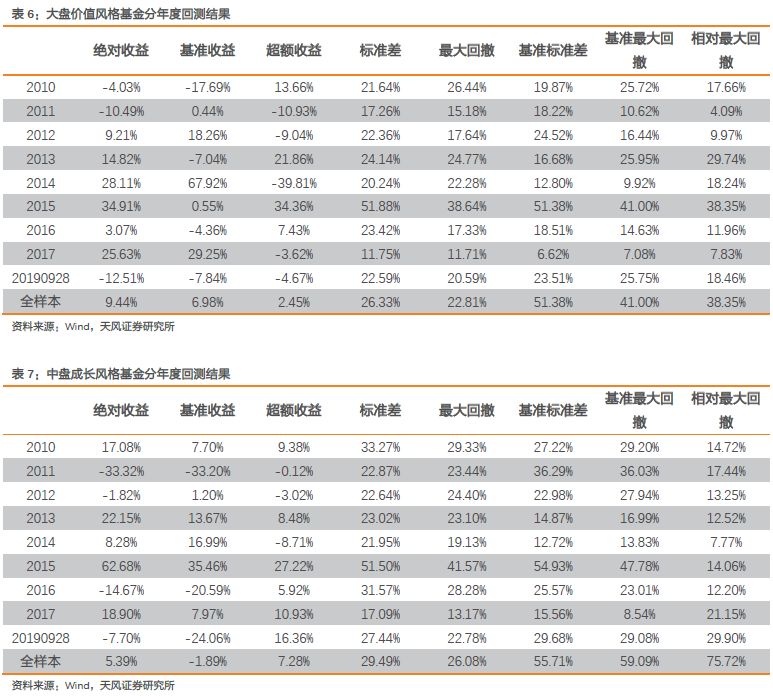

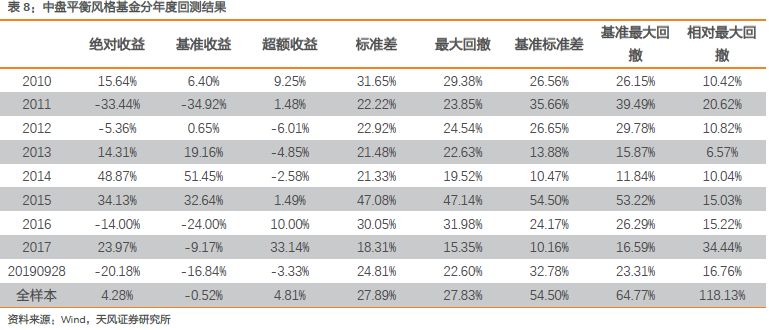

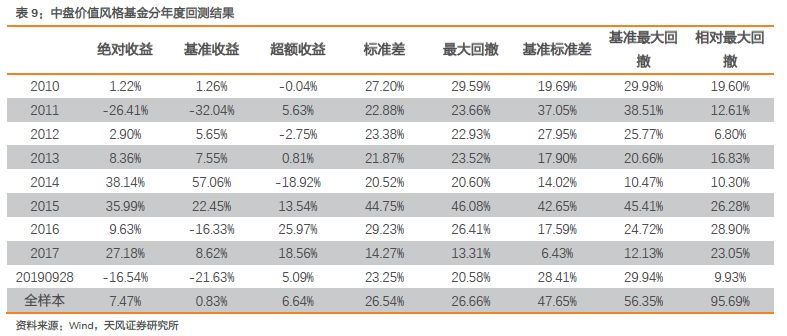

2 策略回测结果 假设我们仍然沿用前文中风格分组的方法,并且每次公布全部持仓日之后一天换仓,持有至下一次全部持仓公布日。在每一个时间区间内只持有一只基金,且这只基金恰好选到了这段时间内基金池的中位数,下图为每一风格组内的净值走势。 与前文的结论相似,大盘和成长两种风格下基金整体表现出了更高的超额收益。从基金的绝对收益来看,小盘型基金长期的绝对收益率高于大盘型基金;价值与成长基金的收益率中位数差距不大。从基金超额收益的角度来看,大盘型基金的超额收益高于小盘型基金,成长型基金的超额收益高于价值型基金。

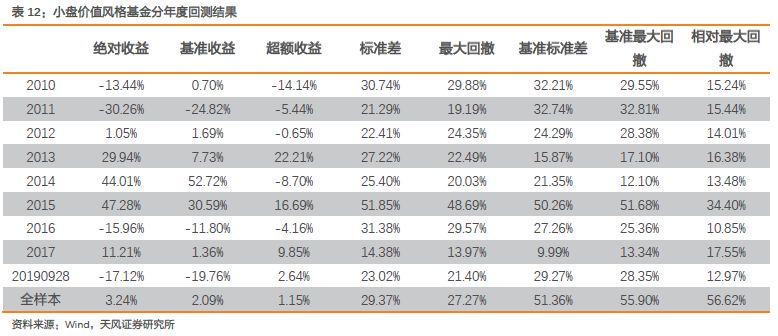

正如前文的分析,每一风格类型的基金长期累计收益均能够超越基准,然而分年度的超额收益均不稳定。从全样本年化超额收益的角度来看,大盘价值型基金的超额收益最低,其次是小盘价值和小盘成长;大盘平衡、中盘成长和小盘平衡型基金相对于指数的超额收益最高。从稳定性的角度来看,中盘价值、中盘成长型基金的超额收益历年最稳定,反而大盘型基金超额收益最不稳定。例如,在2014年中,大盘型和价值型基金的超额收益大多为负,小盘型和成长型基金的超额收益显著高于大盘型和价值型基金,这一结果与当时的市场风格相同。这就导致了基金为了保持较高的排名,必然会发生风格漂移。这一点与前文中所研究的,不同阶段各风格类型下基金的数量变动的结果不谋而合。

总结 本文从市值和价值两个维度,将主动股票型基金分成九类(大盘成长、大盘平衡、大盘价值、中盘成长、中盘平衡、中盘价值、小盘成长、小盘平衡和小盘价值),并研究了每一类基金获得超额收益的难易程度。 基金分类方法包括净值回归法与持仓法,通过分析比较,最终本文选择了基于持仓并借鉴晨星风格分类的方法。 对超额收益的研究结果表明大盘平衡、中盘成长和小盘平衡型基金相对于对应风格指数的超额收益最高且较稳定,其次是中盘型基金;而超额收益最低的是大盘价值和小盘价值型基金。整体来看,市值维度上,小盘型基金比大盘型基金更容易获得超额收益,价值维度上,成长与平衡型基金更容易获得超额收益。因此,在投资过程中,如若暴露在小盘和成长因子上,主动型基金更有可能获得超额收益,而暴露在其他风格时主动型基金可能并不会超越对应的指数。 参考文献 [1] J. Treynor, K. Mazuy. Can mutual funds outguess the market? Harvard Business Review 44[J]. Harvard Business Review, 1966, 44(1). [2] R. Henriksson, R. Merton. On market timing and investment performance[J]. Journal of Business, 1981. [3] Chang E C, Lewellen W G. Market Timing and Mutual Fund Investment Performance[J]. Journal of Business, 1984, 57(1):57-72. [4] Fama E F, French K R. Common Risk Factors in Returns on Stocks and Bonds[J]. Journal of Financial Economics, 1993, 33(1):3-56. [5] Brinson G P, Fachler N. Measuring Non-US Equity Portfolio Performance[J]. Journal of Portfolio Management, 1985, 11(3):73-76. [6] GrinblattM, Titman S. Mutual Fund Performance: An Analysis of Quarterly Portfolio Holdings[J]. Journal of Business, 1989, 62(3):393-416. [7] GrinblattM, Titman S. Performance Measurement without Benchmarks: An Examination of Mutual Fund Returns[J]. Journal of Business, 1993, 66(1):47-68. [8] Daniel K, GrinblattM, Titman S, et al. Measuring Mutual Fund Performance with Characteristic-Based Benchmarks[J]. Journal of Finance, 1997, 52(3):1035-1058. [9] Daniel K, Titman S. Evidence on the Characteristics of Cross Sectional Variation in Stock Returns[J]. The Journal of Finance, 1997, 52(1):1-33. [10] Kothari S P, Warner J B. Evaluating Mutual Fund Performance[J]. Journal of Finance, 2001, 56(5):1985-2010. 2018-10-18 2018-10-11 《》2018-08-03 《》2018-06-19 《》2018-06-15 《》2018-06-05 《》2018-05-08 《》2018-04-19 《》2018-03-22 《》2018-03-05 《》2018-02-09 《》 2018-02-08 《》2018-02-05 《金融工程:》 2018-01-22 《》2017-12-12 《》2017-11-28 《》2017-11-17 《》2017-10-30 《》2017-10-24 《金融工程:基于动态风险控制的组合优化模型》2017-09-21 《》 2017-09-18 2017-09-04 《金融工程:MHKQ因子择时模型在A股中的应用》 201 《金融工程:专题报告二十三-自适应收益预测模型下的组合优化策略》 2017-08- 《金融工程:FOF专题研究(四):景顺长城沪深300增强指数型基金》 2017-08- 《金融工程:专题报告二十一-买卖压力失衡——利用高频数据拓展盘口数据》 2017-08-01 《金融工程:FOF 专题研究(三):华泰柏瑞量化A偏股混合型基金》 2017-07-24 《金融工程:专题报告十九-半衰IC加权在多因子选股中的应用》 2017-07-22 《金融工程:FOF专题研究(二):国泰估值优势偏股混合型基金》 2017-07-17 《金融工程:专题报告-私募EB正股的投资机会》 2017-07-11 《金融工程:FOF专题研究(一):银华中小盘精选偏股混合型基金》 2017-07-06 《金融工程:中期策略会纪要1:天风金工“四位一体”仓位管理体系》 2017-06-27 《金融工程:专题报告-国债期货组合趋势策略:以损定量,顺势加仓》 2017-06-19 《金融工程:专题报告-戴维斯双击》 2017-06-12 《金融工程:专题报告-反转现象的选择性交易策略》 2017-06-01 《金融工程:专题报告-国债期货展期价差交易》 2017-05-25 《金融工程:专题报告-基于高管增持事件的投资策略》 2017-05-14 《金融工程:专题报告-2017年6月沪深重点指数样本股调整预测》 2017-05-06 《金融工程:专题报告-预知业绩能有多少超额收益?》 2017-04-16 《金融工程:专题报告-策略的趋势过滤》 2017-03-22 《金融工程:专题报告-日间趋势策略初探》 2017-03-10 《金融工程:专题报告-基于自适应破发回复的定增选股策略》 2017-03-09 《金融工程:专题报告-定增节点收益全解析》 2017-03-06 《金融工程:专题报告-潜伏ST摘帽》 2017-03-06 《金融工程:专题报告-量化CTA策略概述》 2017-02-14 《金融工程:专题报告-潜伏业绩预增》 2017-02-13关注我们 风险提示:本报告基于历史数据,不构成投资建议。 《天风证券-金工专题报告:基金的风格划分与不同风格下超额收益能力探究 2018-10-19》 2018年10月19日返回搜狐,查看更多 |

【本文地址】