| 上市公司在关联财务公司存贷款的注意要点 | 您所在的位置:网站首页 › 贷款重组案例 › 上市公司在关联财务公司存贷款的注意要点 |

上市公司在关联财务公司存贷款的注意要点

|

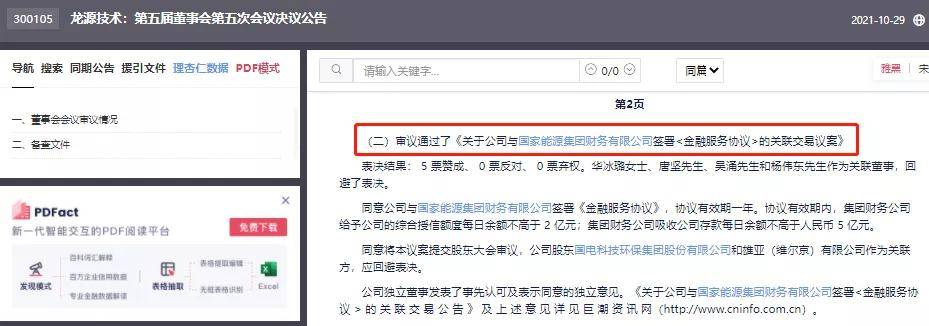

等事项的注意要点 (一)深交所 《深圳证券交易所上市公司信息披露指引第5号——交易与关联交易》第三章第一节,规范了上市公司与存在关联关系的企业集团财务公司以及上市公司控股的财务公司与关联人发生存款、贷款等金融业务的一系列规定。具体如下: 1 财务公司应当具备相应资质 上市公司与存在关联关系的企业集团财务公司以及上市公司控股的财务公司与关联人发生存款、贷款等金融业务的,相关财务公司应当具备相应业务资质,且相关财务公司的基本财务指标应当符合中国人民银行、中国银行保险监督管理委员会等监管机构的规定。 如上市公司通过不具备相关业务资质的财务公司与关联人发生关联交易,构成关联人非经营性资金占用的,上市公司应当及时报告深交所并按照规定及时予以解决。 2 应当签订金融服务协议 上市公司与关联人发生涉及财务公司的关联交易应当签订金融服务协议,并作为单独议案提交董事会或者股东大会审议并披露。金融服务协议超过三年的,应当每三年重新履行审议程序和信息披露义务。可参考案例:

3 应当出具风险评估报告 针对涉及财务公司的关联交易事项,上市公司应当对财务公司的经营资质、业务和风险状况进行评估,出具风险评估报告,并作为单独议案提交董事会审议并披露。风险评估报告应至少包括财务公司及其业务的合法合规情况、是否存在违反《企业集团财务公司管理办法》等规定情形、经会计师事务所审计的最近一年主要财务数据、持续风险评估措施等内容。可参考案例:

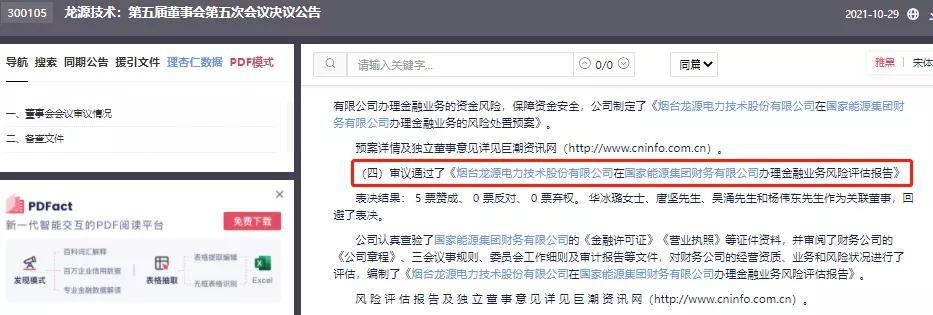

4 应当制定风险处置预案 针对涉及财务公司的关联交易事项,上市公司应当制定以保障资金安全性为目标的风险处置预案,分析可能出现的影响上市公司资金安全的风险,针对相关风险提出解决措施及资金保全方案并明确相应责任人,作为单独议案提交董事会审议并披露。可参考案例:

5 出现风险处置预案确定的风险应当及时披露 上述关联交易存续期间,如出现风险处置预案确定的风险情形,上市公司应当及时予以披露,并积极采取措施保障上市公司利益。可参考下列案例的风险情形:

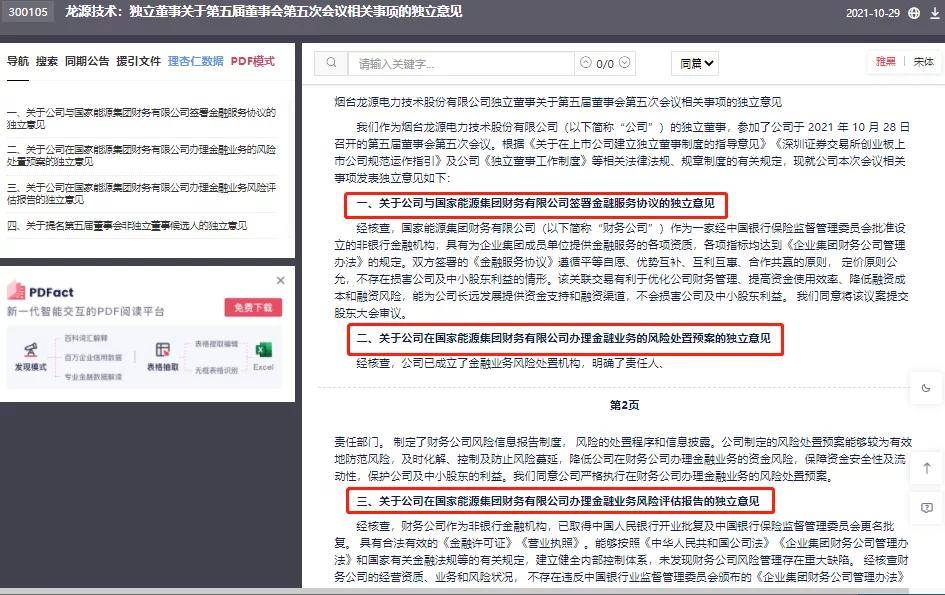

6 独立董事应当发表独立意见 上市公司独立董事应当对财务公司的资质、关联交易的必要性、公允性以及对上市公司的影响等发表意见,并对金融服务协议的合理性、风险评估报告的公正性、风险处置预案的充分性和可行性等发表意见。可参考案例:

7 关联交易金额为本金加利息 上市公司与存在关联关系的财务公司以及上市公司控股的财务公司与关联人发生存款、贷款等金融业务的,以存款或贷款本金及相关利息金额为标准适用《股票上市规则》的相关规定。 8 关联存贷款等事项的额度预计 上市公司与存在关联关系的财务公司或上市公司控股的财务公司与关联人之间频繁发生存款、贷款、授信或其他金融业务的,上市公司可以对未来十二个月内拟与关联人之间发生的金融业务按照以下类别进行合理预计后提交股东大会审议授权,并在定期报告中持续披露实际发生情况: (一)预计未来十二个月每日最高存款限额、存款利率范围; (二)预计未来十二个月贷款额度、贷款利率范围; (三)预计未来十二个月授信总额、其他金融业务额度等。 上市公司与非同一控制下的不同关联人之间发生的上述金融业务规模应当分别预计。 上市公司与关联人签订金融服务协议约定每年度各类金融业务规模,并按照规定提交股东大会审议,且协议期间财务公司不存在违法违规、业务违约、资金安全性和可收回性难以保障等可能损害上市公司利益或风险处置预案确定的风险情形的,上市公司可免于按照前两款规定再次履行相关审议程序,但仍应当履行信息披露义务,并就财务公司的合规经营情况和业务风险状况、资金安全性和可收回性,以及不存在其他风险情形等予以充分说明。深交所可以视具体情况,要求上市公司按照前两款规定履行审议程序。可参考案例:

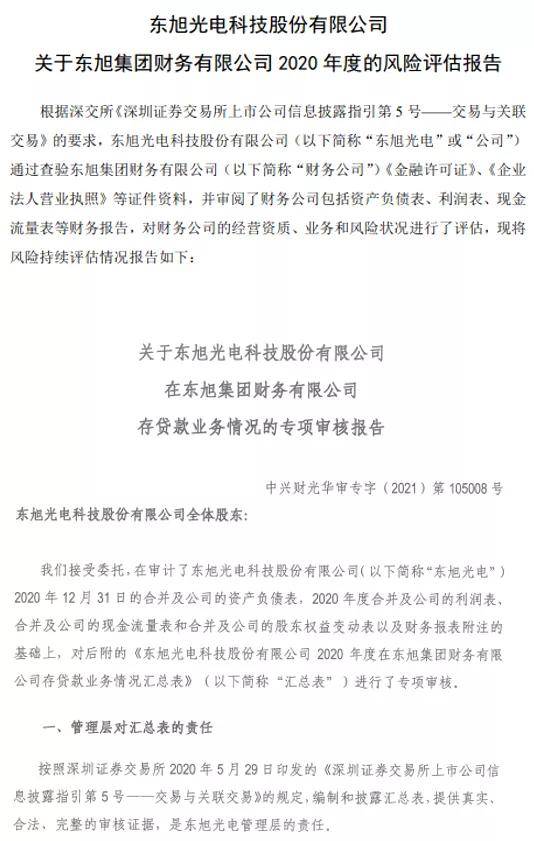

9 每半年提交风险持续评估报告, 每年提交专项说明 上市公司应当在定期报告中持续披露涉及财务公司的关联交易情况,每半年提交风险持续评估报告,并与半年度报告、年度报告同时披露。为上市公司提供审计服务的会计师事务所应当每年度提交涉及财务公司关联交易的存款、贷款等金融业务的专项说明,按照存款、贷款等金融业务的类别统计每年度的发生额、余额,并与年度报告同时披露。可参考案例:

10 不得在集团财务公司存放募集资金 《深圳证券交易所创业板上市公司证券发行上市审核问答》13.再融资审核中对于募集资金投向有何监管或披露要求? 答:(一)上市公司募集资金应当专户存储,不得存放于集团财务公司。…… 《再融资业务若干问题解答》问题20.再融资审核中对于募集资金投向有何监管或披露要求? 答:(1)上市公司募集资金应当专户存储,不得存放于集团财务公司。…… (二)上交所 上交所暂未制定关于上市公司与关联集团财务公司发生存贷款等业务的特别规定,现有的相关规定如下: 1.控股股东、实控人下属财务公司为公司提供金融服务的注意事项 《上海证券交易所上市公司控股股东、实际控制人行为指引》第2.4.2条及《上海证券交易所科创板上市公司自律监管规则适用指引第1号——规范运作》第2.2.4条规定,控股股东、实际控制人通过其下属财务公司为上市公司提供日常金融服务的,应当按照法律法规的规定,督促财务公司以及相关各方配合上市公司履行关联交易的决策程序和信息披露义务,监督财务公司规范运作,保证上市公司存储在财务公司资金的安全,不得利用支配地位强制上市公司接受财务公司的服务。 《上海证券交易所科创板上市公司自律监管规则适用指引第1号——规范运作》第6.3.1条规定,科创公司控股股东、实际控制人及其关联方不得以下列方式占用公司资金:……(十一)要求科创公司将现金存到控股股东、实际控制人控制的财务公司,且利率等条款显著低于市场平均水平,明显损害科创公司利益或者向控股股东、实际控制人输送利益;…… 2.不得在实际控制人、控股股东下属的财务公司存放募集资金 沪主板《上市公司信息披露监管问答》十、募集资金 10.1上市公司募集资金的存放需要注意哪些事项?…… ……存放募集资金的机构需为具备独立性的商业银行,公司不得将募集资金存放在实际控制人、控股股东等关联方下属的财务公司。 《上海证券交易所科创板上市公司证券发行上市审核问答》问题2.……关于募集资金的投向、使用与管理,上市公司及中介机构应当如何把握? 答:……(三)上市公司召开董事会审议再融资时,已投入的资金不得列入募集资金投资构成。募集资金应当专户存储,不得存放于上市公司控股股东或实际控制人控制的财务公司。 (三)定期报告中的披露要求 证监会关于年度报告、半年度报告的格式指引中,有如下披露要求: 《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》第五十四条及《公开发行证券的公司信息披露内容与格式准则第3号——半年度报告的内容与格式》第三十九条规定,公司应当披露报告期内发生的重大关联交易事项。若对于某一关联方,报告期内累计关联交易总额在3,000万元以上且占公司报告期末净资产值5%以上(科创板公司披露标准为报告期内累计关联交易总额在3,000万元以上且占公司报告期末总资产或市值1%以上),应当按照以下发生关联交易的不同类型分别披露: ……(五)公司与存在关联关系的财务公司、公司控股的财务公司与关联方之间存在存款、贷款、授信或其他金融业务的,应当至少披露以下内容:每日最高存款限额、存款利率范围、期初余额、发生额、期末余额;贷款额度、贷款利率范围、期初余额、发生额、期末余额;授信总额、其他金融业务额度及实际发生额等情况。 他山咨询返回搜狐,查看更多 |

【本文地址】