| 什么是质量因子? | 您所在的位置:网站首页 › 质量因子用什么衡量 › 什么是质量因子? |

什么是质量因子?

|

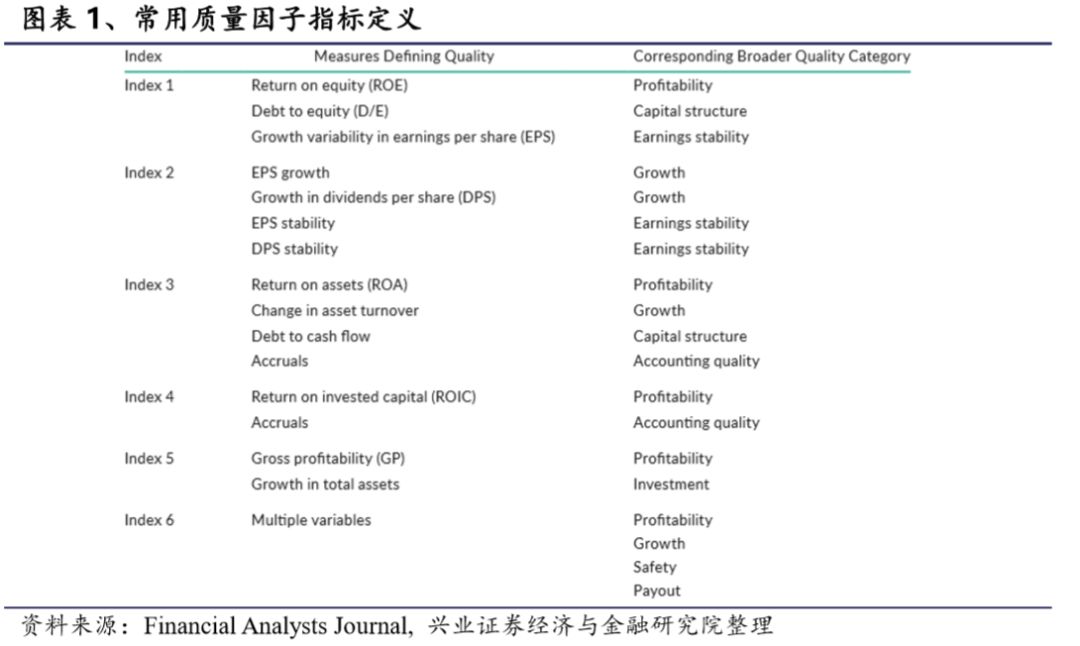

市面上,一些指数提供商将质量因子纳入了他们的指数构建体系当中。图表1是我们搜集的六家指数提供商构建质量因子所采用的指标。这些指标可以用于比较不同指数。例如采用毛利润率、ROE(净资产收益率)、ROA(总资产收益率)的质量指数侧重于评价公司的盈利能力,使用负债权益比(debt-to-equity ratio)和负债现金流量比(debt-to-cash-flow ratio)的指数侧重于评价公司在资本结构中的风险偏好。我们将指数提供商用于定义质量因子的指标分为以下七个类别: •盈利能力(Profitabilit) •盈利稳定性(Earnings stability) •资本结构(Capital structure) •成长性(Growth) •会计质量(Accounting quality) •派息/摊薄(Payout/Dilution) •投资能力(Investment) 图表1中列出的六个指数提供商在其投资组合中使用了截然不同的指标。但事实上,一家高利润的公司不一定需要具有稳定的收益或低杠杆率或快速增长才能被称为一家高质量的公司。在现有文献中我们也没能找到关于成长性、会计质量、资本结构这些指标组合应用能够带来超额收益的研究。下面,我们对这些变量的同质性进行研究以确定这些指标是否代表了同质风险源。

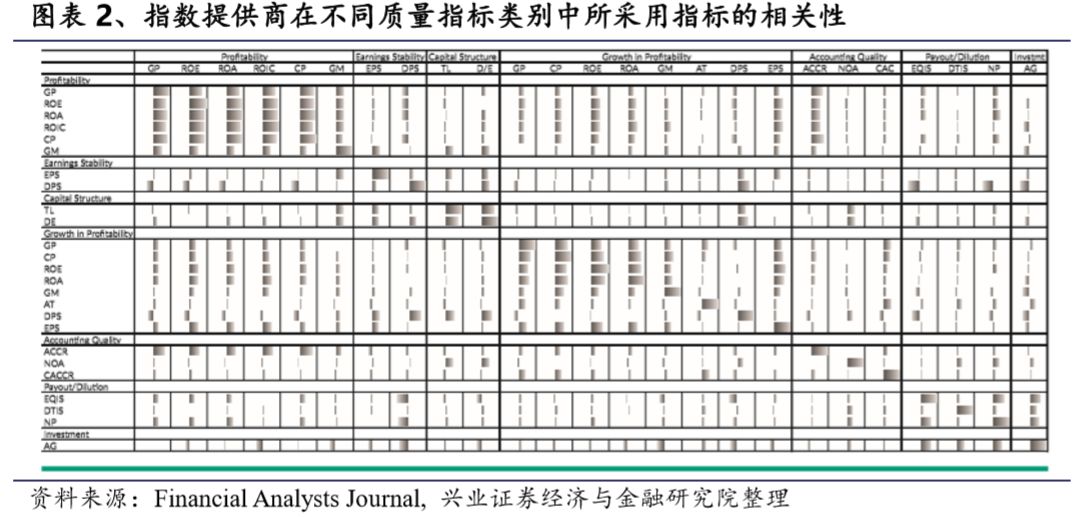

为了研究这些质量指标是否具有同质性,我们对比了不同质量指标产生的超额收益的两两相关性。图表2展示的相关性结果表明这些指标之间缺乏相似性,即这些指标不是某个隐藏因子的代理。换言之,这些质量指数产品所采用的指标仅在财务数据层面相关,实际上是异构的。没有证据表明这些指标代表了同质风险源。因此,质量指数更应该被解释为多因子投资组合。

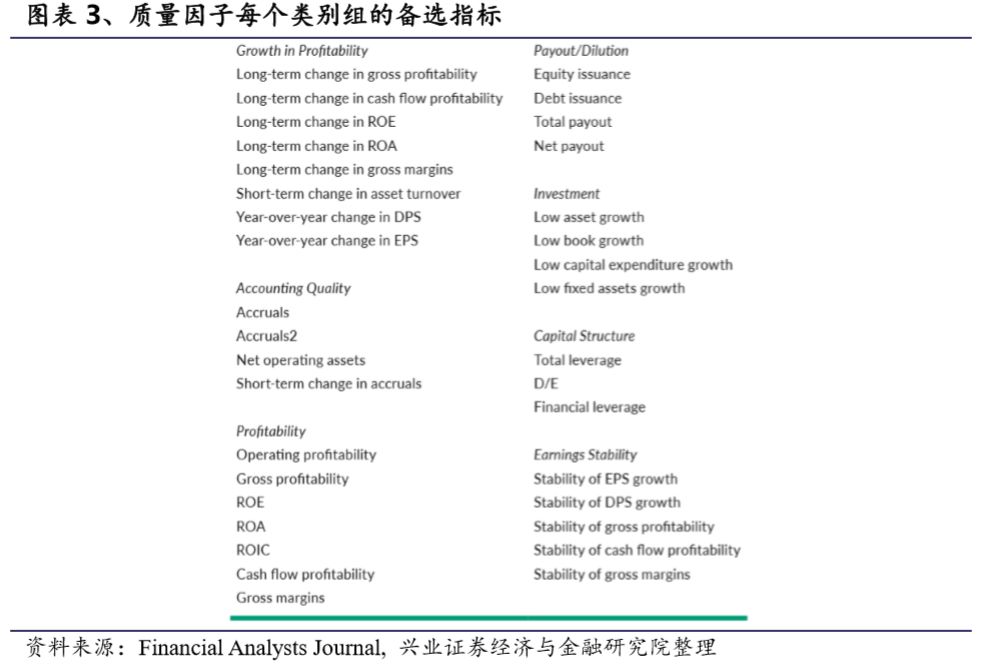

上文我们发现构建质量因子的指标是异构的,那么这些指标是否具有共同点呢?我们发现这些质量指标构建的投资组合更多的是受到市场驱动而不是理论或数据的推导。换言之,这些质量因子大多是代表了人们认为具有吸引力且投资者愿意付钱购买的公司属性。指数提供商在设计质量指数时隐含的假设为:低负债、高会计质量、高成长、高盈利的这些公司会被低估,从而带来高回报。这个假设应当引起我们经济学家的警觉。所谓天下无免费的午餐,但是这个假设已经不仅仅是免费的午餐了,这是一场免费的盛宴! 本文采用Hsu,Kalesnik和Viswanathan(2015)的三步法来验证因子稳健性。与计算单个统计指标如t值不同,这套方法提供了一整套的定性与定量分析框架,帮助投资者分析因子的有效性。三步法认为满足以下三个条件的超额收益更可能是“真实的”: 1.在学术论文中已经对其进行了充分的研究; 2.无论测试的时间与地区如何变化,它的统计显著性仍然很稳健; 3.采用合理的备选指标进行测试,它的统计显著性仍然是稳健的; 对于通过这三项测试的类别,我们进行了两个附加测试,分别由1)HLZ、McLean和Pontiff(2016)与2)McLean和Pontiff(2016)提出,通过这两个附加测试我们进一步确定了哪些常用的质量指标是长期回报的真正来源。 在本节中,我们给出了应用Hsu等人(2015年)提出的三步法所得到的测试结果。 3.1 第一步:探索文献中的研究程度 第一步是探索因子在文献中的研究程度。这一步可以确保有许多经济学家展开过对这个因子的研究,也有助于降低我们得到的结果是来自于数据挖掘的可能性。在本节中,我们总结了对常用的七大类质量指标中每一类进行研究的文献。 1) 盈利能力 盈利能力可能是构建质量投资组合中最常用的一类指标。图表1展示的六个质量指数中的五个都应用了盈利能力指标。截至撰写本文时,至少有七篇顶级学术文章研究了盈利能力。Fama和French(2006, 2008, 2015, 2016); Novy-Marx (2013); Hou, Xue和 Zhang(2015); Ball, Gerakos, Linnainmaa和 Nikolaev(2015)都发现了盈利能力能带来超额收益。具体而言,他们发现高盈利能力的公司相对于低盈利能力公司会获得超额回报。 但关键问题是:为什么投资者未能认识到这一特征,提高高盈利能力公司的价格,从而增加公司估值降低其回报呢?其中一种解释为,在均衡市场中,较高的盈利能力必然意味着更大的风险,从而意味着更高的资本成本。因此,对于高盈利公司投资者会在衡量风险之后再进行投资。Novy-Marx(2013)等人也从错误定价的角度对此现象作出了解释。 2) 盈利稳定性 Dichev和Tang(2009)研究发现,盈利增长波动同时包含了短期和长期收益增长两方面的信息。Donelson和Resutek(2015)研究发现,盈利的不确定性与对盈利增长的预期过度乐观相关。Hsu,Kudoh和Yamada(2013)将这些结果与资产定价联系起来,认为低盈利增长波动以及相关分析师和投资者的乐观情绪与低β效应有关。这一研究表明,盈利稳定性相比于单独作为一类指标可能更适合被归为低β指标的变体。 3) 资本结构 关于公司杠杆与预期股本回报之间关系的实证研究结果参差不齐。Bhandari(1988)、Fama和French(1992)研究发现杠杆率(根据公司债券的市场价格计算)和回报之间具有明显的正向的关系。之后,Fama和French(1992);Penman,Richardson和Tuna(2007); George和Hwang(2010);Gomes和Schmid(2010)通过研究发现,在控制市场杠杆后,财务杠杆与股票收益呈负相关。 我们认为财务杠杆与股票收益之间的负相关关系可能来自于波动率与财务杠杆之间的关系。具有高财务杠杆率的公司往往具有高波动性和高beta,而已有研究表明高beta的公司无法带来超额收益。综上,财务杠杆同样更适合被归为低β指标的变体。 4) 成长性 我们无法找出任何探讨回报与过去盈利增长之间关系的论文。 5) 会计质量 上市公司管理者可以做出影响财务报告的决策并暂时提高收益。即上市公司可能通过在现金流方面造假来提高当前收益,而这也意味着投资者可能会被暂时的愚弄。Sloan(1996);Hirshleifer,Hou,Teoh和Zhang(2004); Dechow和Ge(2006);Chan,Jegadeesh和Lakonishok(2006)研究表明应计利润率高的公司往往收益率较低。Hirshleifer等将这种关系归因于市场参与者倾向于关注总体收益而忽略了对这些收益的操纵迹象。 6) 派息/摊薄 目前,已有大量学者针对公司的派息/摊薄行为展开了研究。考虑到这两个行为在本质上的相似性,本文将派息与摊薄合并进行研究。Boudoukh,Michaely,Richardson和Roberts(2007)研究表明,各种派息措施包含了关于未来股票收益的信息。派息更多的公司有更高的后续回报。派息(股息加回购)和净派息(股息加回购减去股票发行)都预示了股票横截面收益率会更高。此外,这些超额收益无法由动量等传统因子解释,即这类指标能够带来增量信息。 Loughran和Ritter(1995)研究发现首次公开发行和二次发行等行为可能导致公司未来股价下跌。Lee和Loughran(1998)研究表明债券发行也会产生类似的影响,他们发现公司发行可转债的之后几年里股票表现和经营业绩都无法令人满意。Spiess和Affleck-Graves(1999)研究表明,债券发行人的股价明显低于非债券发行人。同时对于小型,年轻和纳斯达克上市的公司而言,这种影响最为显著。Pontiff和Woodgate(2008)研究发现,股票发行溢价比规模,账面市场和动量等因子的溢价更强。最后,Fama和French(2008)发现与净股票发行相关的异常回报(负向)是稳健的。所有这些研究都表明发行与股票收益之间存在显著的负相关关系。 7) 投资 Titman,Wei和Xie(2004)以及Cooper,Gulen和Schill(2008)研究发现,投资具有保守投资水平(资产增长)的公司往往会获得高额回报。Fama和French(2008年,2016年)对此现象进行了证明。 侯等人(2015)认为能够为高水平投资提供资金的公司必须将资金部署到更安全的项目中,这些项目增长往往更小。另外,Roll(1986)提出,那些积极投资并且成果不佳的公司可能是由于CEO过于强势或公司管理激励措施错位。 总之,我们的文献研究表明,盈利能力,投资(资产增长),会计质量和派息/摊薄都与未来回报密切相关,文中也对这些因子的表现提供了可靠的解释。而低财务杠杆率和低收益波动性两类指标与低波动性(低β值)相关性较高,我们认为这两类指标更适合单独考虑。同时我们未能在主流金融文献中找到盈利增长指标相关的研究。 接下来我们进行三步法中测试因子稳健性的第二和第三步,利用来自各个非美国地区的数据来估算因子溢价(第二步)并采用不同备选指标构建因子并测试显著性(第三步)。 3.2 第二、三步:跨地区和定义的稳健性 3.2.1跨地区的稳健性 美国股市有着较长的历史,最早可以追溯到20世纪60年代早期,而数据长度对于实证研究至关重要,这导致大多数关于因子的测试都使用美国数据。但有可能一个候选因子只能在美国市场获得溢价,更糟糕的是,它在其他市场有可能获得负溢价。这使得人们对该因子是否能够作为超额回报可靠来源产生了怀疑。实际上,它暗示美国的结果可能是虚假的,并源于数据挖掘的。主要原因是:行为偏差或风险来源不太可能是美国市场所独有的。因此,在我们的研究中,我们测试了因子在五个地区表现:美国,全球发达市场,日本,欧洲和亚太地区(日本除外)。 我们使用CRSP作为美国股票收益和市值的数据库, Compustat作为公司会计信息数据库。同时采用Datastream和Worldscope作为国际股票收益和会计信息数据库。本文剔除了具有负的账面价值的公司,但没有将样本限制所有必须数据都可得的公司。相反,我们使用了每个指标的所有可用数据。 3.2.2 跨定义的稳健性 数据挖掘的标志为方法的微小变化带来因子性能的巨大变化。为了排除这种数据挖掘的风险,我们采用不同备选指标来定义质量因子并进行重复测试以保证结果的稳健性。 我们在每个质量指标类别中选用三到八个指标进行测试。在选择中遵循了两条准则。首先,选择的指标都是在指数产品中或者金融文献中曾被使用过的。例如ROE与ROA都是盈利能力的常用指标,并且在全球许多质量指数产品中使用,因此我们将它们纳入盈利能力的备选指标。其次,纳入的指标都严格属于这个类别。 图表3中列出了七个质量指标类别的备选指标定义。其中包括了在图表1中出现过的指标和一些通过以上两个准则所确定的指标。

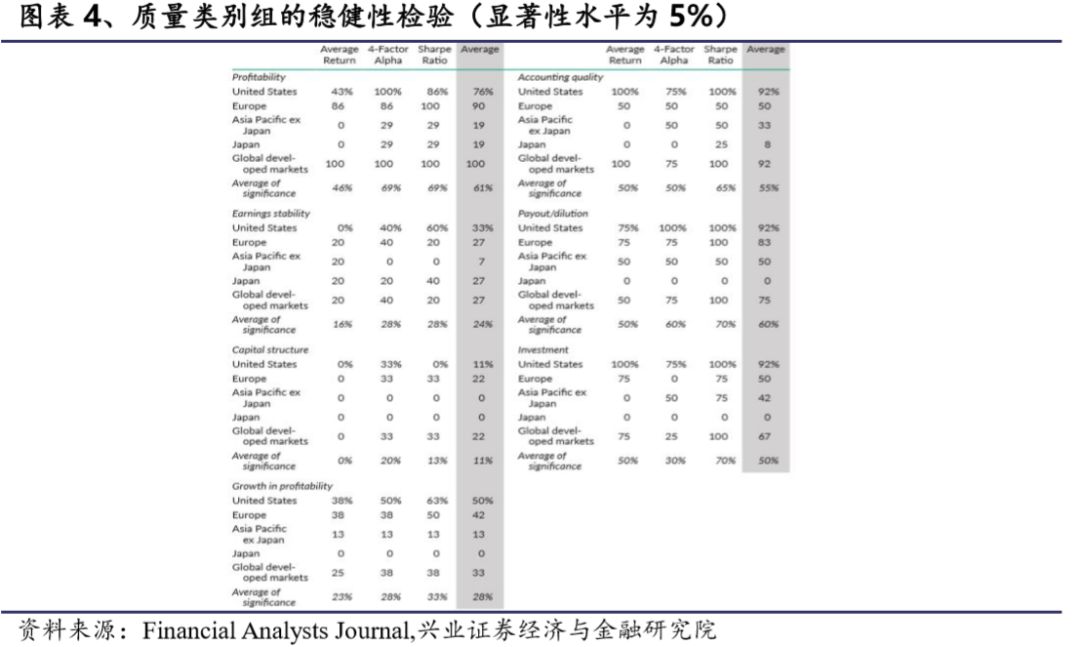

3.2.3测试方法与评价指标 质量相关指标都是简单地基于财务数据计算,但却忽略了行业的差异性。例如一家公用事业公司的财务杠杆与一家银行是完全不同的。换言之,质量指标可能在某些行业中暴露过多,而这对于我们的稳健性测试结果会有很大影响。因此,我们在分析中使用了行业中性因子。 同时我们构建的投资组合于7月进行调仓,市值为6月底数据,行业分类采用Fama-French定义的12个行业分类。具体地,对于每个行业,我们首先将股票分为大市值和小市值两组。在美国市场,“大”被定义为大于纽约证券交易所样本中每个行业的市值中位数。对于国际公司而言,“大”被定义为行业内市值最大的90%。 本文从大市值和小市值组合中,依据选定的质量指标选择最高(高)30%与最低(低)30%股票,构成了四组股票(大小市值组合中的高组和低组),组内为市值加权。接着我们将大小市值的低组等权合成低质量组合,大小市值的高组等权合成高质量组合。最终通过这种方式合成高质量与低质量两组投资组合。 同时我们以下面三个指标作为评价投资组合稳定性的指标,分别是: 1.投资组合收益平均差异。通过这个指标我们判断高质量投资组合是否统计意义上优于低质量组合。 2.Fama-French四因子模型(加动量)平均alpha。备选指标可能不会直接带来超额收益。然而,如果它与其他公共因子显著负相关,它可以在多因子投资组合中带来强大的多元化收益,可用于改善投资组合的信息比率和夏普比率。 3.夏普比率。我们使用bootstrapping方法测试了高质量投资组合的夏普比率是否明显高于低质量投资组合。该测试的重要性在于它不仅获得了因子收益,还得到了该因子的风险。虽然通过改变杠杆可以很容易地调整投资组合的风险。然而,许多投资者在卖空,杠杆或投资方面受到政策的严重限制。对于这些投资者而言,投资组合内置风险降低可能与提高绩效一样重要。 图表4展示了测试的部分结果,可以从结果中看出五个地区中哪些指标是稳健的,并且这种稳健性排除了数据挖掘偏差。

考虑到测试的噪声和样本的有限性,我们认为2.5%的样本可能会被误认为显著的。从图4的结果来看,大部分类别的平均频率都高于2.5%,但得出所有类别指标都稳健的结果还为时尚早。本文所检测的七个是基于图表1中6个指数提供商构建产品时选用的指标汇总而来的,而指数提供商在创建产品时会倾向于选择样本内表现较好的指标。这既影响了“指标类别”的创建,也影响了类别中的“指标构建”。我们进行跨地区与跨定义的测试有利于减少在类别内部的选择偏差,但未能解决在类别层面的选择偏差问题。为了解决这个问题,我们使用了Harvey和Liu(2015)提出的Holm统计量的调整法。具体而言,在测试中低于0.35的夏普比率应完全调整为零。基于上述方法,我们对表四结果进行调整。 接下来,我们对于测试结果进行分析,从而给出那些指标是稳健的。 3.3 三步法测试结果 盈利能力。从收益平均差异来看,盈利能力指标在全球发达市场和欧洲能够带来显著的超额收益。在其他地区,指标的符号是正确的,但统计上并不显著。从平均alpha来看,盈利能力指标在美国,全球发达市场和欧洲都显著。从夏普比率来看,盈利能力在除日本、亚太地区(日本除外)的三个地区都显著。总体而言,盈利能力指标由收益平均差异指标衡量有46%显著,由平均alpha指标衡量有69%显著,由夏普比率衡量有69%显著。 盈利稳定性,资本结构和盈利增长。这三类指标的结果无论哪个评价指标衡量都低于Holm调整法设置的阈值。没有证据证明这三类指标能够带来稳定的超额收益。 会计质量。从收益平均差异来看,会计质量指标在除亚太地区(日本除外)以外的四个地区都显著。从平均alpha指标与夏普比率来看,会计质量指标在五个地区都显著。总体而言,会计质量指标由收益平均差异指标衡量有50%显著,由平均alpha指标衡量有50%显著,由夏普比率衡量有65%显著。 派息/摊薄。从收益平均差异、平均alpha、夏普比率来看,派息/摊薄指标在除日本外四个地区都显著。总体而言,派息/摊薄指标由收益平均差异指标衡量有50%显著,由平均alpha指标衡量有60%显著,由夏普比率衡量有70%显著。 投资。除日本外,大多数地区的投资因子都很显著。但通过多因子α的差异衡量的投资指标效果并不理想,我们认为这主要是由于投资因子与价值因子的高度相关性所致。总体而言,投资指标由收益平均差异指标衡量有50%显著,由平均alpha指标衡量有30%显著,由夏普比率衡量有70%显著。 总而言之,以多因子alpha和夏普比率来评价,盈利能力、会计质量、派息/摊薄和投资都能够带来稳定的收益。但投资由于其与价值因子的高度相关性使得多因子alpha评价的结果稍逊一些。同时没有证据表明盈利稳定性,资本结构和盈利增长指标能够为投资者盈利。 结合两者我们将盈利能力、会计质量、派息/摊薄和投资列为稳健指标,将盈利稳定、资本结构和盈利增长列为不稳健。 图表5是图表1中六家指数提供商采用指标的稳健性结果。可以看出大部分指数在其定义中都使用了一些非稳健的指标。其中指数4和指数5是所有定义中最稳健的。

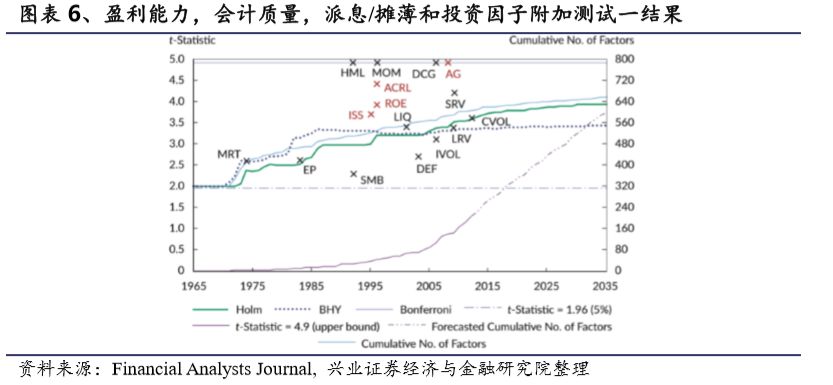

四、附加测试 4.1 附加测试一 HLZ、McLean和Pontiff(2016)从另一视角研究了因子稳健性。HLZ等人认为,测试因子收益时t统计量的阈值应高于通常采用的阈值1.96。即金融文献中只公布了具有统计显著性的因子,我们观察到的可能只是备选指标数百万随机值中正异常值。在存在多个测试的情况下,1.96的t统计量不再对应于5%的p值。正确的阈值取决于测试的数量。 按照这个方法我们对已经确定的四类指标(盈利能力,会计质量,派息/摊薄和投资)进行测试。由图表6可以看出,四类稳健指标的t统计量(标记为红色)远高于建议的阈值,这表明我们得到的结论不是由于多次测试得到的。

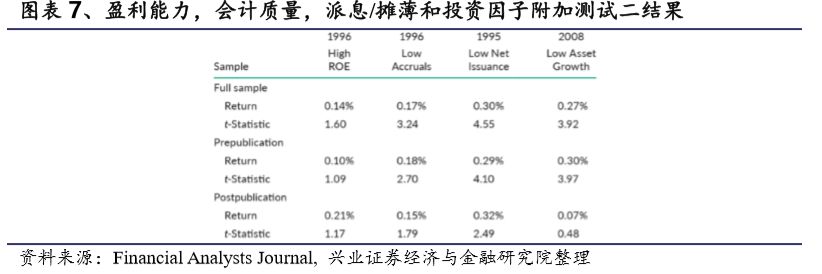

4.2 附加测试二 McLean和Pontiff(2016)提出了另一种方法进行稳健性测试。他们发现在关于因子回报的文献发表后的因子表现对比文献发表前结果往往会变差。他们从投资者角度解释了这些结果发生的原因。即投资者从文献中了解到这些因子的表现,便进行投资,也因此降低了因子带来的超额收益。 我们在图表7中展示了文献发表前后四个稳健因子的平均回报率和t统计量。可以看出ROE(盈利能力),应计(会计质量)和净发行(派息/摊薄)因子在文献发表前和文献发表后子样本中具有相似的平均月回报率。资产增长在文献发布后的子样本中的回报较低;但资产增长因子的文献发表日期为2008年,发布后的数据长度很短。换言之,文献发布后的测试结果可能是不准确。

我们选出的四类指标一定程度上都通过了两个附加测试,进一步说明了它们的稳健性。 五、结论 那么,到底什么是质量?质量其实是一个行业术语,我们认为其指的是业务成功公司所具有的各种特征。质量暴露被视为产生高回报的一种手段。 质量作为一个因子,虽然在从业者圈子中很受欢迎,但对其定义缺乏统一的共识。质量指·数中往往使用了多个类别的质量指标,同时这些指标并不同质。这种特性可能会导致数据挖掘风险,即投资组合的表现会被夸大。本文基于三步法测试了各种类别的质量指标的稳健性,得到结论如下: 1.盈利能力类指标在Fama-French四因子模型(加动量)平均alpha与夏普比率指标上表现优秀。 2.会计质量类指标在三个评价指标上表现都较为优秀。 3.没有证据表明盈利稳定性,资本结构和盈利增长这三类指标能够带来稳定的超额收益。 4.派息/摊薄类指标整体表现较好,能够带来异常收益。 5.投资通过回报差异、夏普比率来衡量时表现出色,但以Fama-French四因子模型(加动量)平均alpha衡量则表现不佳。我们认为这可能与投资指标与价值指标的高度相关性有关。 同时盈利能力,会计质量,派息/摊薄和投资这四类指标在学术界得到了极大的关注。而盈利稳定性,资本结构和盈利增长这三类指标在学术上的接受度与关注度都较低。 综上,盈利能力和投资类指标的结合是最简约的质量因子定义,并最能在学术上得到认可。在其中加入会计质量、派息/摊薄类指标会产生一个新的质量因子定义,该质量因子也能够带来稳定的收益。 同时我们发现可以从公司管理角度解释所有稳健的指标,关注ESG的投资者可能会对这个结果更感兴趣。具体来说,较高的盈利能力加上保守的投资水平,可以被解释为较高的管理水平,其中保守的投资水平能够防止由于管理者独裁而导致的过度扩张同时也避免了激励机制错位所导致的风险。高会计质量从ESG的视角可视为企业报告合规、透明和诚信的象征。低摊薄率可以被视为公司对于股东利益的良好管理。 参考文献 【1】Adams, John, Darren Hayunga, and Sattar Mansi. Forthcoming. “Diseconomies of Scale in the Actively-Managed Mutual Fund Industry: What Do the Outliers in the Data Tell Us?” Critical Finance Review. 【2】Bailey, David H., Jonathan M. Borwein, Marcos López de Prado, and Qiji Jim Zhu. 2014. “Pseudo-Mathematics and Financial Charlatanism: The Effects of Backtest Overfitting on Out-of-Sample Performance.” Notices of the American Mathematical Society 61 (5): 458–71. 【3】Bailey, David H., and Marcos López de Prado. 2014. “The Deflated Sharpe Ratio: Correcting for Selection Bias, Backtest Overfitting and Non-Normality.” Journal of Portfolio Management 40 (5): 94–107. 【4】Ball, Ray, Joseph Gerakos, Juhani Linnainmaa, and Valeri Nikolaev. 2015. “Deflating Profitability.” Journal of Financial Economics 117 (2): 225–48. Beck, Noah, Jason Hsu, Vitali Kalesnik, and Helge Kostka. 2016. “Will Your Factor Deliver? An Examination of Factor Robustness and Implementation Costs.” Financial Analysts Journal 72 (5): 58–82. 【5】Benjamini, Yoav, and Yosef Hochberg. 1995. “Controlling the False Discovery Rate: A Practical and Powerful Approach to Multiple Testing.” Journal of the Royal Statistical Society, Series B 57 (1): 289–300. 【6】Benjamini, Yoav, and Daniel Yekutieli. 2001. “The Control of the False Discovery Rate in Multiple Testing under Dependency.” Annals of Statistics 29 (4): 1165–88. 【7】Bhandari, Laxmi. 1988. “Debt/Equity Ratio and Expected Common Stock Returns: Empirical Evidence.” Journal of Finance 43 (2): 507–28. Boudoukh, Jacob, Roni Michaely, Matthew Richardson, and Michael Roberts. 2007. 【8】“On the Importance of Measuring Payout Yield: Implications for Empirical Asset Pricing.” Journal of Finance 62 (2): 877–915. 【9】Chan, K., L.K.C. Chan, N. Jegadeesh, and J. Lakonishok. 2006. “Earnings Quality and Stock Returns.” Journal of Business 79 (3): 1041–82. 【10】Conrad, Jennifer, Michael Cooper, and Gautam Kaul. 2003. “Value versus Glamour.” Journal of Finance 58 (5): 1969–95. 【11】Cooper, Michael, and Huseyin Gulen. 2006. “Is Time-SeriesBased Predictability Evident in Real Time?” Journal of Business 79 (3): 1263–92. 【12】Cooper, Michael, Huseyin Gulen, and Michael Schill. 2008. “Asset Growth and the Cross-Section of Stock Returns.” Journal of Finance 63 (4): 1609–51. 【13】Dechow, Patricia, and Weili Ge. 2006. “The Persistence of Earnings and Cash Flows and the Role of Special Items: Implications for the Accrual Anomaly.” Review of Accounting Studies 11 (2–3): 253–96. 【14】Dichev, Ilia, and Wei Tang. 2009. “Earnings Volatility and Earnings Predictability.” Journal of Accounting and Economics 47 (1–2): 160–81. 【15】Donelson, Dain, and Robert Resutek. 2015. “The Predictive Qualities of Earnings Volatility and Earnings Uncertainty.” Review of Accounting Studies 20 (1): 470–500. Fama, Eugene. 1991. “Efficient Capital Markets: II.” Journal of Finance 46 (5): 1575–617. 风险提示:文献中的结果均由相应作者通过历史数据统计、建模和测算完成, 在政策、市场环境发生变化时模型存在失效的风险。 证券研究报告:《西学东渐--海外文献推荐系列之三十》。 对外发布时间:2019年6月27日 -------------------------------------- 电话:18602155387,021-38565949 E-mail: [email protected] -------------------------------------- 电话:13918491550 微信:13918491550 E-mail: [email protected] -------------------------------------- 更多量化最新资讯和研究成果,欢迎关注我们的微信公众平台(微信号:XYZQ-QUANT)!返回搜狐,查看更多 |

【本文地址】