| 企业偿债能力分析 一:短期偿债能力分析 1:营运资金=流动资产 | 您所在的位置:网站首页 › 货币资金在流动资金中占比高有什么问题吗 › 企业偿债能力分析 一:短期偿债能力分析 1:营运资金=流动资产 |

企业偿债能力分析 一:短期偿债能力分析 1:营运资金=流动资产

|

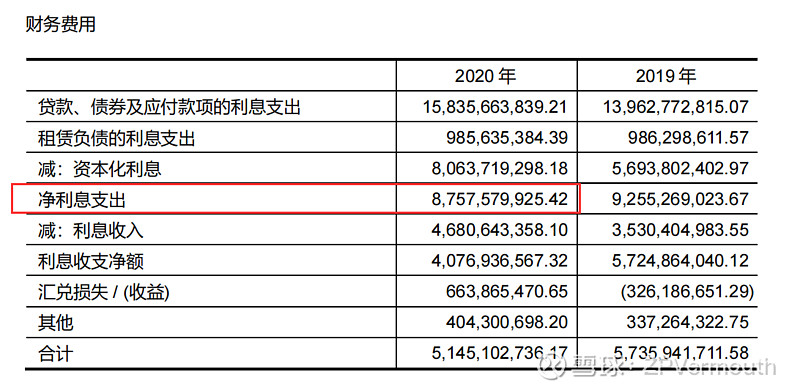

来源:雪球App,作者: ZPVermouth,(https://xueqiu.com/1632743930/207499004) 一:短期偿债能力分析 1:营运资金=流动资产-流动负债 营运资金越多,流动负债的偿还越有保障,短期偿债能力越强。过高的营运资金意味着企业闲置资金过多,不利于提高企业的盈利能力。同时可能说明企业缺乏投资机会,其发展能力受到限制。 2:流动比率=流动资产/流动负债 万科A2021年三季度的流动资产为163457554.58万元,流动负债为137766522.25万元,所以它的流动比率=163457554.58÷137766522.25=1.186。 对于一般企业特别是制造业,流动比率维持在2左右较好,至少大于1.5。流动资产中变现能力较差的存货往往占据流动资产的一半甚至更高,其他变现能力强的流动资产至少要等于流动负债,这样,企业的短期偿债能力才能有所保障。 流动比率高,企业的偿债能力强;流动比率低,企业的偿债能力弱。 但过高的流动比率表明企业流动资产占用较多,会影响资金的使用效率和企业的盈利能力,流动比率高也可能是企业的应收账款占用过多、在产品和产成品积压的结果。因此分析流动比率时我们还要考虑流动资产的结构和流动资产的周转。 一些企业的资产负债率不高,但其流动比率较低,常见的原因是将短期银行借款投资于固定资产(非流动资产),导致流动负债高于流动资产,这种情况风险很大。 而有些企业的流动比率虽然低于1,但是其盈利能力和融资能力很强,依然可以用盈利和融资来偿还流动负债。 3:速动比率=(流动资产-存货)/流动负债 万科A2020年的流动资产为154,738,706.12万元,存货为100,206,300.82万元,流动负债为131,749,268.89万元。 其速动比率=(154,738,706.12-100,206,300.82)÷131,749,268.89×100%=0.414 相比于流动比率,速动比率更适合制造业和零售业这些存货占用大量资金且贬值速度较快的行业。 速动比率一般维持在1以上比较好,当然这个数值不是绝对的,我们要详细比较流动资产和流动负债的构成,如流动负债中有无大量的预收款项。 速动比率过低,说明企业的偿债能力低,但过高的速动比率意味着企业在速动资产上占用的资金过多,可能损失一些有利的投资和盈利机会。 速动资产没有扣除不具备变现能力的预付款项,速动资产还含有应收款项,如果应收款项的金额过大或者质量较差,也会高估速动比率。 4:保守速动比率 保守速动比率又称超速动比率。 保守速动比率= (现金+ 短期证券+ 应收票据+应收账款净额) / 流动负债×100% 或者,保守速动比率=(流动资产-存货-预付款项)/流动负债×100% 由于超速动比率的计算,除了扣除存货以外,还从流动资产中去掉其他一些可能与当前现金流量无关的项目(如待摊费用)和影响速动比率可信性的重要因素项目办信誉不高客户的应收账款净额),因此,能够更好地评价企业变现能力的强弱和偿债能力的大小。 5:现金比率=货币资金/流动负债 现金比率过低意味着企业即期偿还债务困难,现金比率过高,表明企业通过负债方式所筹集的流动资金没有得到充分利用,影响企业的盈利,该比率在0.2左右较为正常;对于经营活动具有高度投机性和风险性、存货和应收账款停留时间比较长的行业,更应该重视现金比率指标的分析;对于财务发生困难的企业,特别是应收账款和存货变现能力存在问题的企业,现金比率显得很重要。 6:现金流动负债比率=经营活动产生的现金流量净额/年末流动负债 其中经营活动产生的现金流量净额在现金流量表中,现金流动负债比率大于1表明企业流动负债的偿还有保障。但现金流动负债比率过大意味着企业对流动资金的利用不充分从而影响自身的盈利能力。同时需要注意三点--(1)企业的现金流量净额分为三大类:“经营活动产生的现金流量净额”、“投资活动产生的现金流量净额”和“筹资活动产生的现金流量净额”。本指标选取的是经营活动产生的现金流量净额,这是由于企业的现金流量净额主要来自于企业的经营活动。投资和筹资活动起到辅助作用并且他们产生的现金流量净额具有偶然性和非常规性。(2)计算企业的现金流动负债比率时,如果该企业存在大量的预收款项,则应在流动负债中扣除预收款项,因为预收款项不需要企业当期用现金来偿付。(3)经营活动产生的现金流量净额是过去一个会计年度的经营结果,而流动负债是未来一个会计年度需要偿还的债务,因此要考虑未来一个会计年度影响经营活动的现金流量净额变动的因素。 二:长期偿债能力分析 1:资产负债率=(总负债/总资产)×100% 资产负债率超过1,说明企业有资不抵债的风险。 企业的货币资金>长期借款,那么企业的安全性比较高。 2:产权比率=(总负债/归属于母公司股东权益合计)×100% 注意股东权益合计=归属于母公司股东权益合计+少数股东权益。产权比率侧重于揭示债务资本与权益资本的相互关系,说明企业资本结构的风险性以及所有者权益对偿债风险的承受能力;资产负债率侧重于揭示总资产中有多少是靠负债取得的,说明债权人权益的受保护程度。 3:已获利息倍数=息税前利润÷利息支出 其中,息税前利润=利润总额+利息支出。 已获利息倍数越高,说明企业支付利息费用的能力越强。已获利息倍数越低,说明企业难以保证用经营所得来及时足额地支付负债利息。 万科A2020年的利润总额=796.76亿元 利息支出可以在财务费用中查找,为87.58亿元。

故万科A2020年的已获利息倍数=(796.76+87.58)÷87.58=10.09倍,这意味着万科A2020年赚取了利息费用10倍多的息税前利润,该企业对利息费用的利用较好。已获利息倍数越高越好。 4:长期资产适合率=(归属于母公司股东权益合计+非流动负债)/(固定资产+长期股权投资)×100% 长期资产适合率高,说明企业的财务结构稳定,但过高也会给企业带来融资成本增加的问题,一般来讲长期资产适合率为100%比较好。 5:经营亏损挂账比率=经营亏损挂账额/年末所有者权益总额×100% 该指标越高,企业的经营亏损挂账越多。 |

【本文地址】