| 谷歌2020Q4财报 | 您所在的位置:网站首页 › 谷歌利润率和英特尔利润率 › 谷歌2020Q4财报 |

谷歌2020Q4财报

|

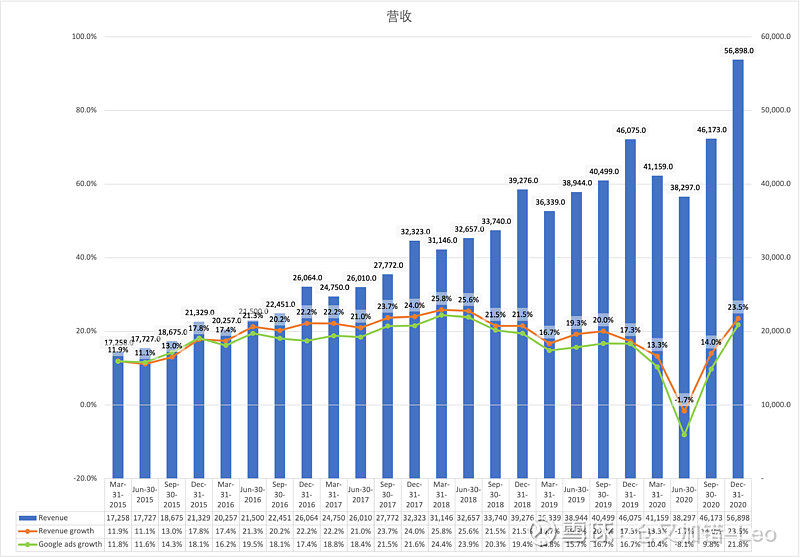

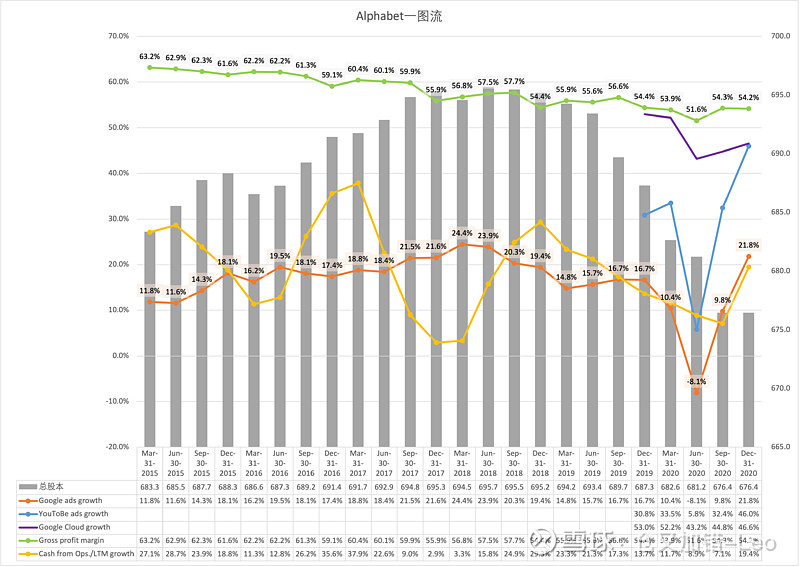

来源:雪球App,作者: 仓又加错-刘成岗,(https://xueqiu.com/6623660105/170904393) 前面点评微软和Facebook的时候讲过,广告复苏,在 $谷歌A(GOOGL)$ 这个季度的财报中再次得到确认。

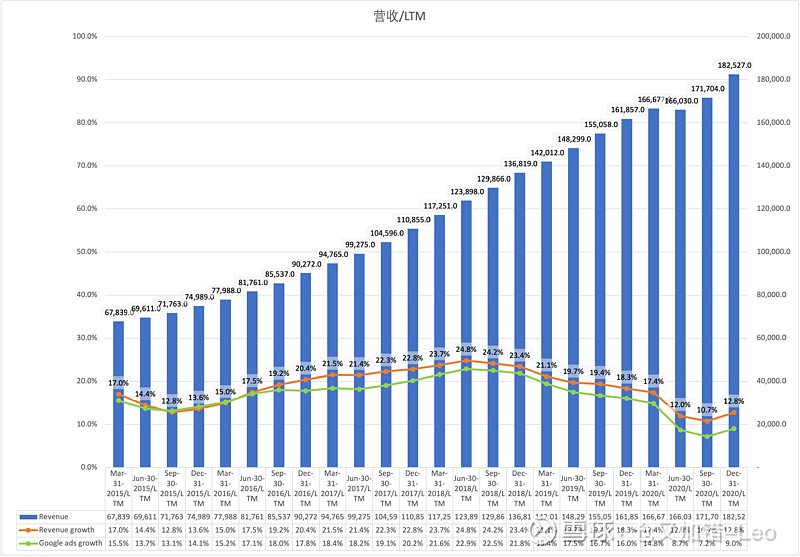

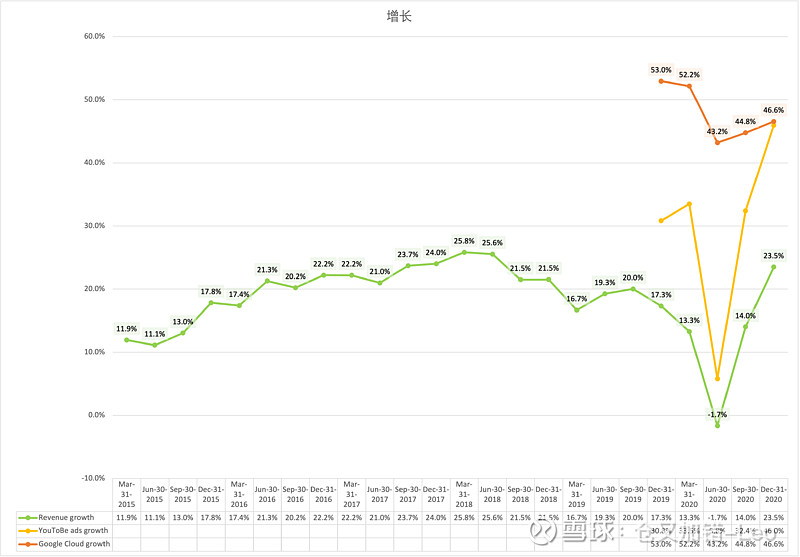

但拉长时间看公司增速确实也大不如前

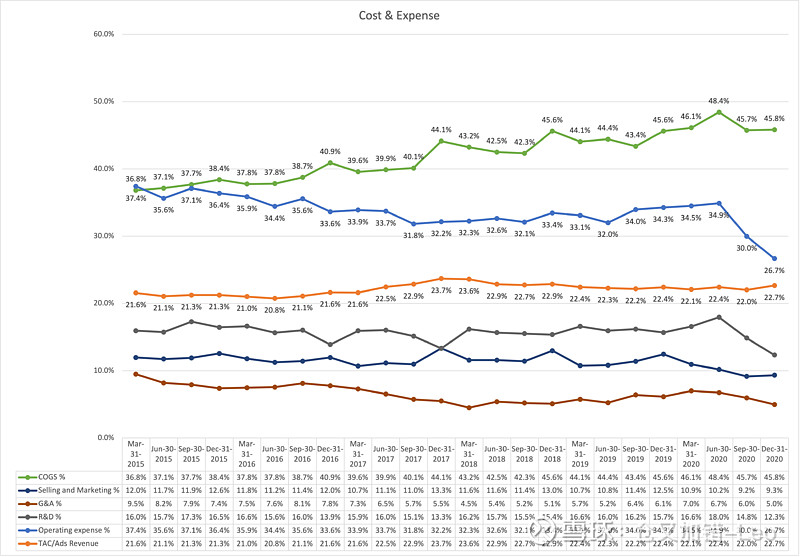

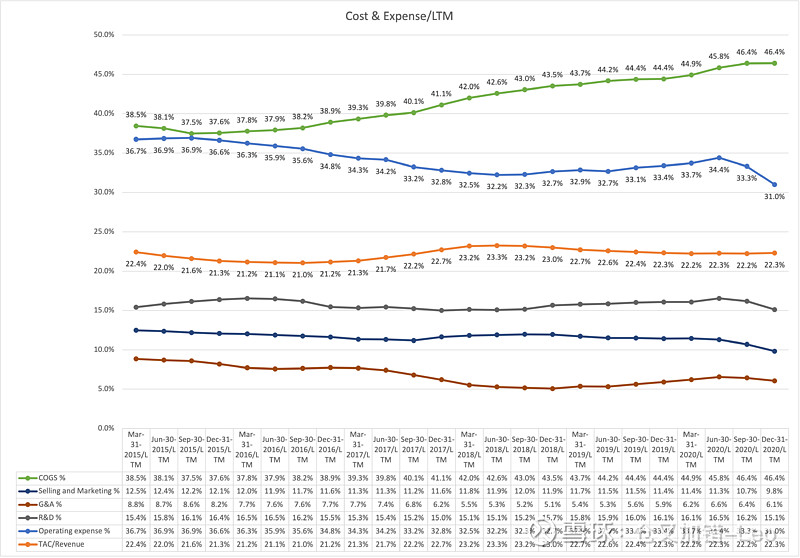

成本上涨,全靠运营杠杆

被寄予厚望的Google Cloud和Youtube说实话增长挺不错的

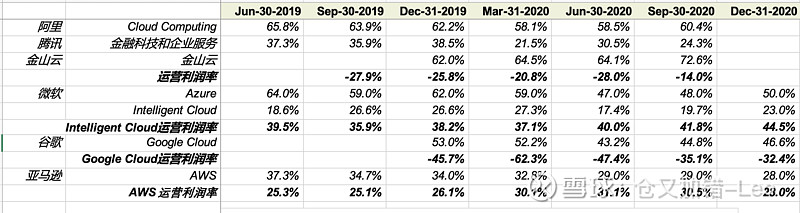

Youtube收入占比12.1%,有望撑起接下来的广告业务。 但Google Cloud的运营效率实在低下啊,过去五个季度的运营利润率分别是:-45.7%、-62.3%、-47.4%、-35.1%、-32.4%。 请看几家云计算业务的横向对比:

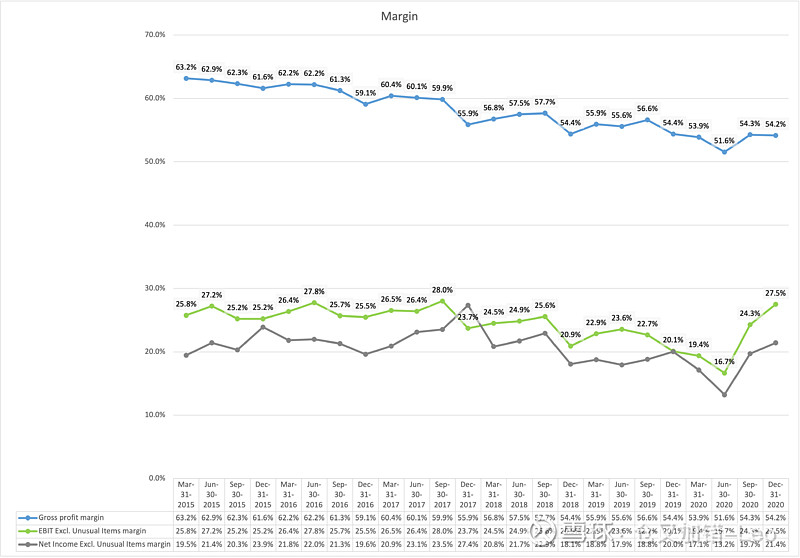

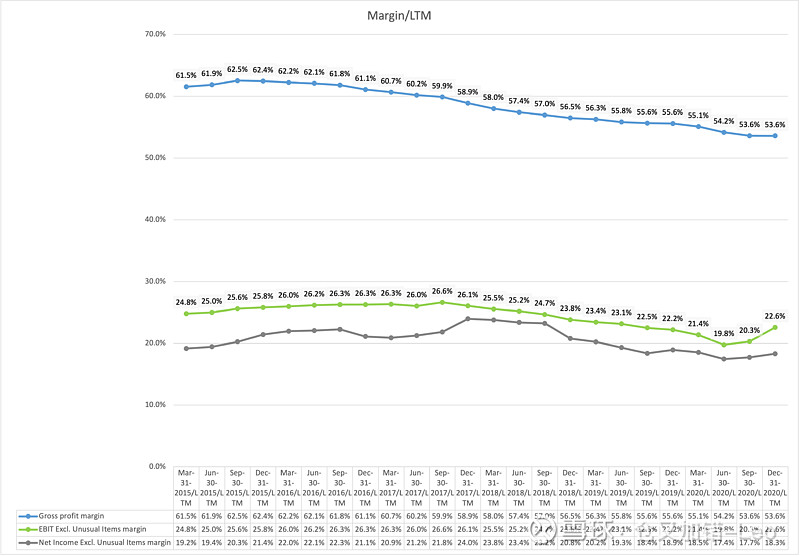

长期利润率是下滑的,未来的毛利率也不要有太高期望。

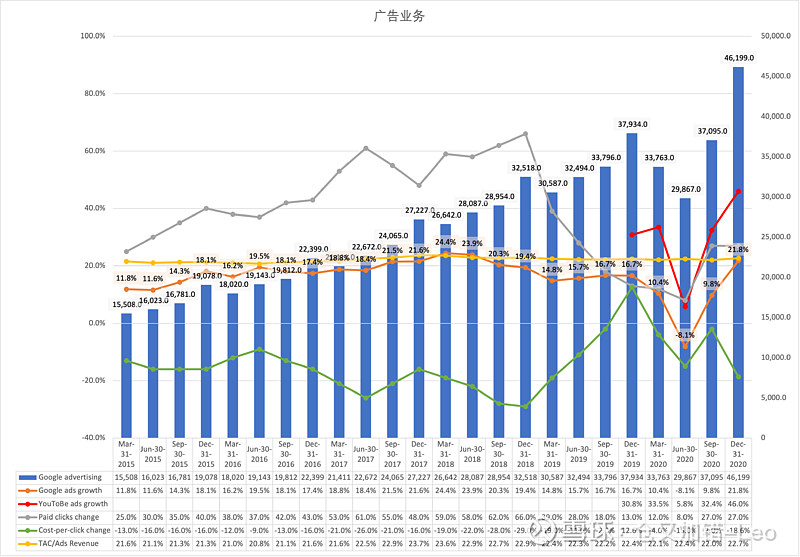

如上图TAC/Ads Revenue其实是蛮稳定的,说明毛利率主要被Youtube和Google Cloud拉低,我认为未来Youtube和Google Cloud收入占比越高,毛利率会继续下降。

我认为未来运营利润率和净利润率会缓慢下降,直到Google Cloud如微软Intelligent Cloud和亚马逊AWS那样贡献利润时,利润率才会改善。 好在经营现金流比较稳定

(上图总股本未更新)

看长期指标,过去三年营收年化增速18.1%,经营现金流年化增速20.6%,自由现金流年化增速21.5%,净利润年化增速7.9%,过去三年平均净利润率19.2%,过去三年平均FCF Margin 34.8%。 $大愚基金(P000768)$ |

【本文地址】

公司简介

联系我们