| 如何看财报 | 您所在的位置:网站首页 › 营业收入增长率能说明什么问题呢 › 如何看财报 |

如何看财报

|

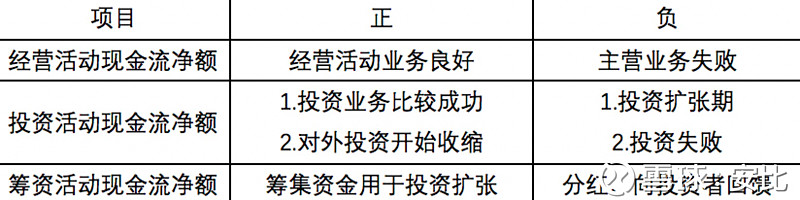

来源:雪球App,作者: 安远小王,(https://xueqiu.com/1494211219/118347773) 一、营收、净利润增长不同步 营收、净利润都增长的公司,一看都喜欢,但别高兴的太早,得看两者增长是否同步。如果不同步,有必要深究下到底是什么原因。 (1)营收增长率远高于净利润增长率。有的是因为上游原材料成本提高,而公司产品价格没有相应增加、甚至还下跌,挤压公司净利润;有的是公司管理层没有控制好成本,人力成本、销售费用增加所致。 (2)营收增长率远低于净利润增长率。上游原材料价格下跌、公司产品价格持平或微涨导致,原材料成本降低而导致净利润增加。相对第一种情况来说,这种情况自然是更好些。 二、扣非净利润与净利润差别大 扣非净利润,字面理解就是从净利润中扣除了非经常性、不是主营业务创造的利润,比如上市公司卖资产、某些行业政府补贴等。某些ST公司为保壳就会变卖一些资产使净利润发生根本变化。在看公司利润的时候,记得看公司扣非净利润。 三、扣非净利润增加但经营现金流却没增加 理论上,扣非净利润增长,公司账上收到的经营现金自然也应该增加。如果这么想肯定会掉进这个坑,有必要了解权责发生制和收付实现制。 权责发生制,是按照收入已经实现,费用已经发生,并应由本期负担为标准来确认本期收入和本期费用。就是不管交付商品有没有收到资金,只要把商品所有权转移给你就可以确认该笔收入。 收付实现制,以实际收到或支付款项为确认本期收入和本期费用的标准。 造成净利润和经营现金流不一致的情况很多,常见的有应收账款,资产折旧和摊销计算准则也会影响经营现金流。 财务三大表中,利润表是公司的脸面,是造假高发区。举个简单的例子,公司为了粉饰财务报表,一个常用方式就是赊销形成大量应收账款,这些应收账款按权责发生制是要计入营收和净利润的,自然也会体现到利润表里面,但是按照收付实现制确定的经营现金流却体现不出来应收账款。所以,看扣非净利润的同时记得还得关注经营现金流情况。 四、现金流量表怎么看 现金流量表由三项组成:经营活动现金流净额、投资活动现金流净额、筹资活动现金流净额。下表简单列出了不同情况下代表的意义。  按上面表组合会有8种不同情况,这里主要分析经营活动现金流净额为正的4种情况。 (1) 经营净额为正、投资净额为正、筹资净额为正 现金流是企业的血液,在现金为王的当下,企业都希望自己账上现金流充裕。所以大家一定以为这样的情况很好,其实不然。因为从三个方向进来的钱都留在手上,资金的运用效率肯定会降低。而且不感觉这样的公司有点蹊跷吗?到处融钱却不投出去 (2)经营净额为正、投资净额为正、筹资净额为负 良心企业。主营业务带来稳定现金流,对外投资收益也不错,及时为股东分红。这种类型的企业筛选出低市盈率、高分红的投资,风险低。 (3)经营净额为正、投资净额为负、筹资净额为正 扩张型企业。将经营现金流和融资现金流都投入到投资活动中。这样的企业风险比较大,扩张成功了固然好,但失败了就可能一蹶不振。 (4)经营净额为正、投资净额为负、筹资净额为负 良心企业。主营业务是一项很好的生意,创造的现金流就能完全支撑企业投资扩张和向投资者分红。 欢迎关注和评论 $上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$ |

【本文地址】