| 股价持续下跌,我们如何应对? 面对股价的持续下跌,我们需要从两个角度来思考问题。 第一、导致股价持续下跌的原因是什么?第二、面对股价的下跌,我们应当如... | 您所在的位置:网站首页 › 英国房价大跌原因是什么呢 › 股价持续下跌,我们如何应对? 面对股价的持续下跌,我们需要从两个角度来思考问题。 第一、导致股价持续下跌的原因是什么?第二、面对股价的下跌,我们应当如... |

股价持续下跌,我们如何应对? 面对股价的持续下跌,我们需要从两个角度来思考问题。 第一、导致股价持续下跌的原因是什么?第二、面对股价的下跌,我们应当如...

|

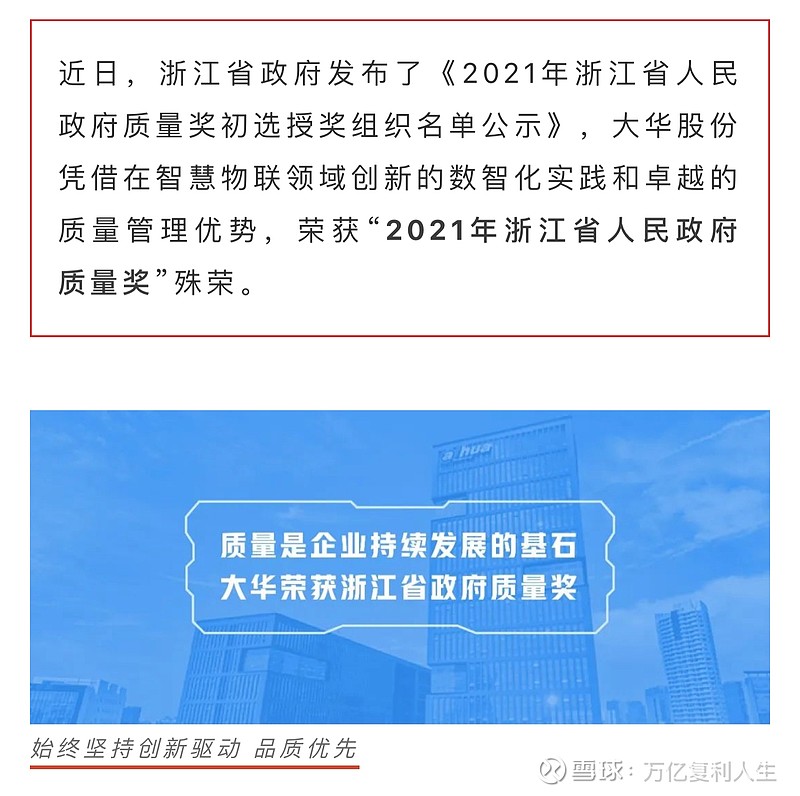

来源:雪球App,作者: 万亿复利信徒,(https://xueqiu.com/9563954226/209052889)  面对股价的持续下跌,我们需要从两个角度来思考问题。 第一、导致股价持续下跌的原因是什么? 第二、面对股价的下跌,我们应当如何应对? 先来说第一个问题。股价下跌并不可怕,不知道原因的连续下跌才让人可怕。 常见的导致股价持续下跌无非就是如下这些。 1、估值太贵了,市值支撑不了股价; 2、企业经营情况出现恶化; 3、遭遇不可预测的黑天鹅风险; 4、行业的发展前景出现巨变(政策、技术进步); 5、短期的业绩不达预期; 6、股东的减持行为和人事变更; 7、投资市场的环境变化; 谁是主因,谁又是帮凶,我们以大华股份为案例,具体一一展开来分析。 1、是估值太高的原因吗? 估值贵不贵,一看行业发展空间,二看企业增速和质地,三看行业相对估值。 这一点,不需要展开深聊,对行业和公司又研究的,都有自己的看法。 按照大华股份下跌前高点的股价计算, 无论动态还是静态,都是不到20PE。 大华股份既不是赛道股,也不是高估值股。估值突然崩塌的逻辑并不成立。 参照过去十年的估值中枢来看,观点也得到很好的验证。 当下的大华股份,业绩增速情况是近3年来最好的,但估值是历史最低的。 2、是企业经营突然出现恶化吗? 首先,大华股份并不是像地产和金融一样的高杠杠企业。 根据最新的财务数据披露,大华股份长短期借款不到27亿,有息负债仅为6%,现金短债比超过6,并不存在流动性风险。 其次,从公司调研的情况来看,公司现在经营活动开展一切正常,没发生任何重大的变化。 相反的,企业凭借在智慧物联领域创新的数智化实践和卓越的质量管理优势,荣获了“2021年浙江省人民政府质量奖”的殊荣。

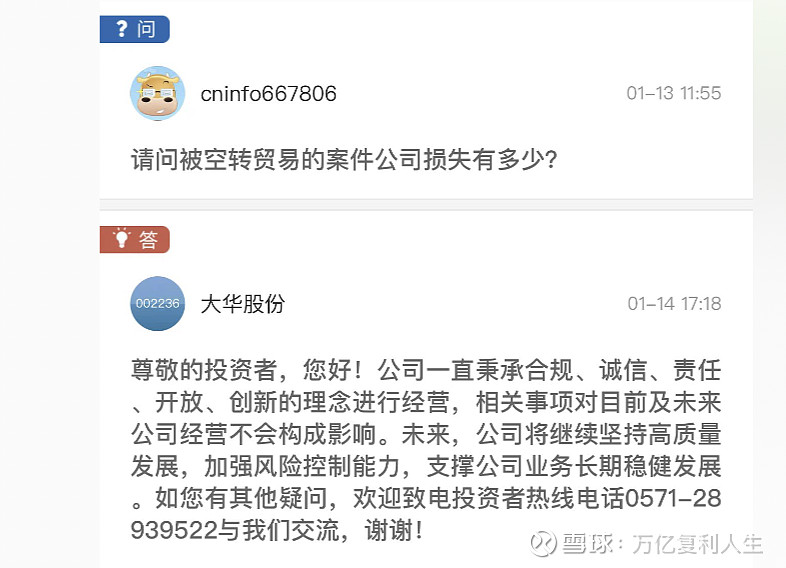

3、遭遇不可预测的黑天鹅风险? 我知道你们要说的就是和“大专生”隋田力相关的空转贸易事件。 链接:网页链接 投资者平台的回复,给予了我们一个模棱两可的答案。既没确定,也没否认。

投资,我们向来都是做最坏的打算。 我们就按照认为这个事情是确定的,损失影响是真实存在的情况来做进一步的分析。 所以接下来我们要去评估,这个事情他对大华股份的业绩以及投资者所造成的影响会有多大? 根据上实发展子公司空转贸易的新闻来看,这些采购业务主要发生在2016年~2019年。涉及到大概26亿的金额。 所以即便有应收的坏账,那么他也是在2019年之前所产生的。

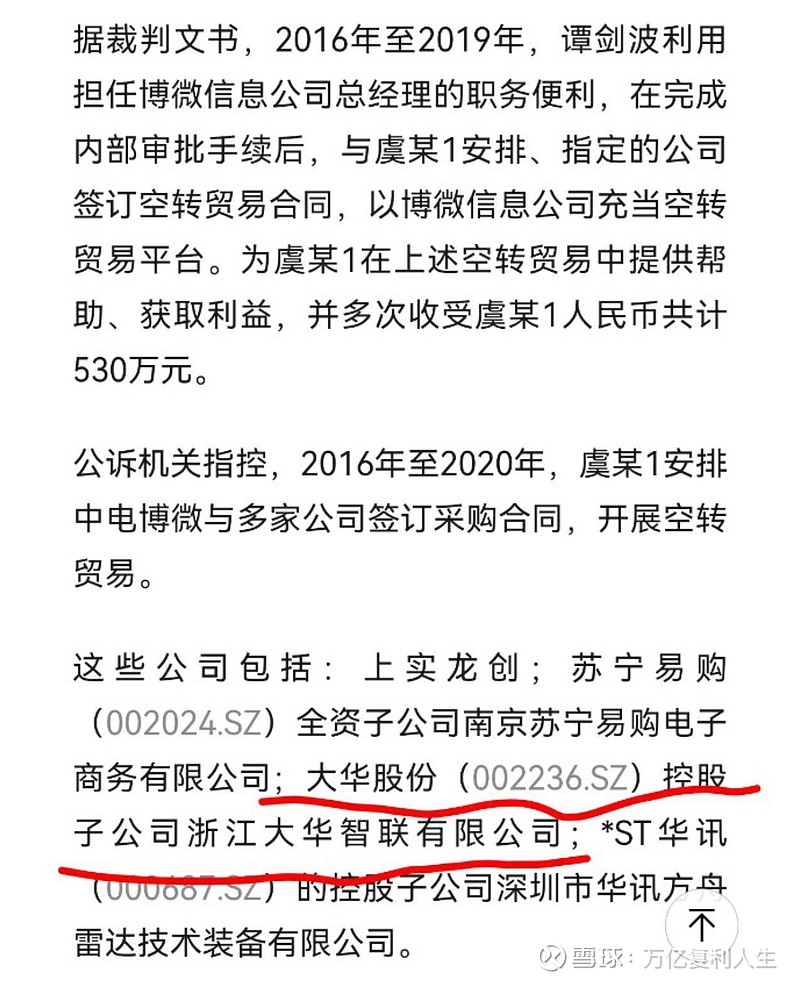

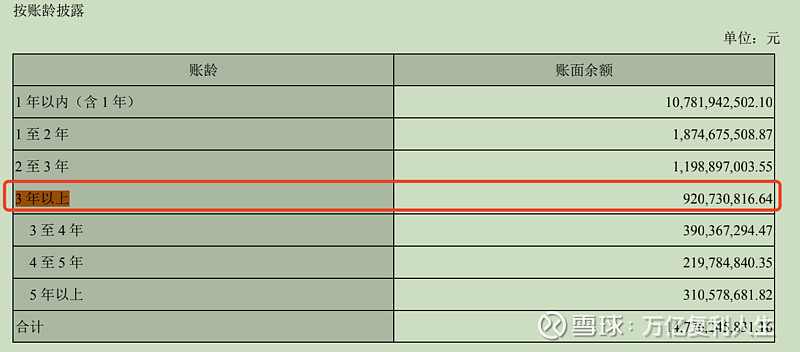

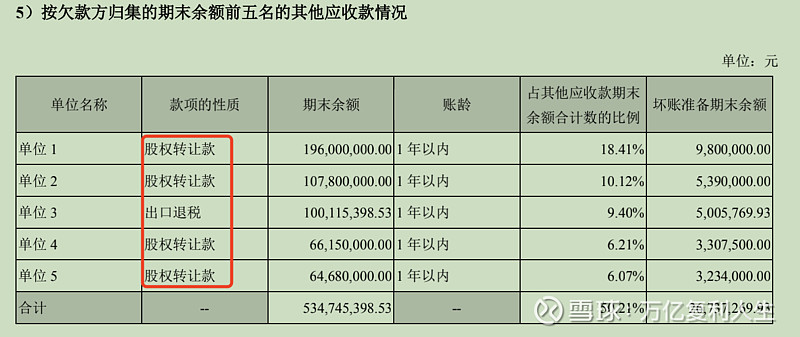

显然,这26亿的空转贸易不可能完全都是和大华股份子公司大华智联发生的。 查看大华股份2020年经过审计的财务报告(这个水分小,更值得信赖),我们可以发现。 1·、大华股份147亿的应收账款里,账龄超过3年的总额为9.2亿。 即使空转贸易大华股份可能有雷,但根据交易时间和金额来看,对大华股份的业绩影响也是极小的。

2、根据公司披露的欠款方大户来看,欠款最大单体也不超过2个亿。而且很明显,这还是华图微芯的股权交易款。

所以,结论是贸易空转的损失(假设有),要么在2020年前已经计提,部分未计提的,金额也不超0.65一个亿。 按照大华股份的坏账计提原则来看,最坏原则计算,即便是2016年的应收,100%计提,造成的坏账不过就是0.65亿而已。 所以,结论很明确,0.65亿的损失能不能撬动大华股份20%的下跌? 如果能, 下跌带来的是机会还是风险? 4、行业发展的前景出现巨变? 据我所知,在1月12日,“十四五”数字经济发展规划才刚印发。 到2025年,数字经济迈向全面扩展期,数字经济核心产业增加值占GDP比重达到10%。其中软件和信息技术服务行业规模的年化增长目标高达11.4%。

文件指出:

了解海康威视和大华股份业务的,都应当知道,对于企业而言这些意味着什么? 这是妥妥的政策背书啊。 未来的行业发展,依然星辰大海。 结论:行业确实出现了巨变,万亿互联的到来,给了海康威视和大华股份第二条清晰而确定的增长曲线。 5、短期的业绩不达预期? 根据最新调研情况来看,行业端Q4的业绩确实不甚理想。 无论是海康威视和大华股份,在进入Q4后业绩都明显出现了下滑。这跟国内前高后低的经济走势也是相吻合的。考虑到10月份杭州出现的疫情,对海康和大华必然多少都会有着一些影响。 从管理层的反馈情况来看,公司2021年接近45亿的股权激励大概率是没办法达成了。 要知道,管理层股权激励没办法达成,对于管理层而言,造成的是上千万的损失啊。 所以从这一点也可以看出,管理层并没有为了达成自己的私益,而变相的虚增公司的营收和存货。 那些怀疑公司大存大贷存在造假的投资人,我希望你们能拿出一些更实锤,更经得起推敲的证据来。 所以问题来了,为了上千万的利益,管理层为什么不去虚增营收和利润呢? Q4业绩大概率不达预期,客观来看确实有各种各样的原因和理由,但对投资者而言,这都不是一个好的结果。 市场预期不达目标,是不是推动着股价持续向下的一个原因呢? 我认为有着很高的可能。毕竟短期看,A股大部分投资者和机构资金都是看着财报数字做投资决策的。 6、股东的减持行为和人事变更? 管理层不断在减值,这是事实。客观上也影响了公司的估值和市场做多的信心。 对于这种行为,我除了谴责,也找不到更好的发泄方式。 管理层格局不大,市值怎么做大?

朱江明的离职,我认为更多是基于零跑汽车业务发展的需要,并不会对大华股份的未来发展构成重大的利空影响。 更不会构成投资者所担忧的同业竞争,虽然离职了,但朱江明依然持有大华股份超过5%的股票,仍是公司的大股东之一。所以,如果把本次股价下跌归咎于管理层减持、朱江明离职并不是不可以,但有些过于牵强了。 关于这个观点,我之前的周报里也更为详细的阐述过。 2021年(第49周)周总结——投资切勿过度自信 7、投资市场的环境变化? 不管我们承不承认,美联储的加息预期对于A股以及全球资本市场确实是形成了巨大的估值压制和影响。 开年后高估值赛道跌跌不休,光伏、锂电、风电这些双碳下的高景气度行业都出现了不小的回调。 开年至今,国内市场,上证跌幅3.26%;深圳成指跌幅4.76%;创业板指跌幅6.12%;沪深300跌幅4.32%。 国外市场:纳斯达克跌幅4.8%。标普500跌幅2.17%。道琼斯跌幅1.17%。日经指数跌幅2.32%。 毫无疑问,大环境不好,也是导致个股下跌的原因之一。 通过上面的逐条分析,我们可以判断导致本次大华股份下跌的,相对靠谱的原因可能是。 1、投资市场大环境不好; 2、企业短期的业绩不太理想; 3、短期的一些负面消息冲击(贸易空转,定增迟迟不落地)。 我们分析股价下跌的原因,是为了找到股价下跌背后的真相,从而判断出股价的下跌是风险还是机会? 如果是风险,影响有多大,周期有多久? 分析目的是为了寻找出导致股价下跌的罪魁祸首,并判断它对企业长期的成长逻辑和基本面所带来的冲击和影响,这对于我们做出投资决策是极为重要的分析。 二、如何应对本次下跌?硬币都有两面,市场的下跌并不全都是坏事儿。 首先、下跌是检验你对企业的认知深度,以及投资逻辑最好的是试金石。只有在股票不断的下跌过程中,我们才能够更深入的去思考,并坚定投资的底层逻辑和确定性,对长期投资者而言,这是极好的。 其次,市场的下跌对于心仪的标的是未来创造超额收益的绝佳买入机会。因为风险永远是长出来的,而机会永远是跌出来的。对于打算建仓和加仓的投资者,只有下跌才是最好的机会。 当然,如果你和我一样,已经满仓,那么面对股市的下跌,我们唯一能做的,就是战略性的躺平,因为运气也是投资中的一部分。 投资中,如果股价的下跌,让你感觉到心慌甚至寝食难安,只能说明两个问题,一、仓位过重了,二、你对企业的认知深度远远不够。 如何解决呢,其实还是很老套的问题。 1、企业所在行业未来的发展空间如何? 2、行业的竞争格局是否发生重大变化? 3、企业的的竞争优势是否尚存? 4、未来企业的动态发展是趋于变好还是变坏? 如果你没有办法确定而清晰的给出以上四个问题相对量化的答案,那么说明你对这家企业了解的深度还远没有到可以支撑你下手的程度。 我的建议是不要轻易下手买入,最好是继续学习,提升对行业和企业的认知。 因为只有深度认知才能支撑着我们在股价持续下跌里,依然泰然自若,并敢于笑纳市场先生的馈赠。 以下是我此前关于大华和海康的一些投资文章,可以参考: 中移资本定增入股的解读: 借来东风的大华股份能否扶摇直上九万里? 关于零跑汽车对大华估值的影响: 2021年(第28周)周总结——愿千帆过尽,归来仍是少年 2021年(第4周)周总结——警惕流动性紧缩风险 三季报解读: 大华股份三季报解读——行而不辍,未来可期 半年报解读: 大华股份2021年半年报简评 一季报解读: 2021年(第16周)周总结——聊聊大华股份和南极电商 行业空间的思考: 简单谈谈数字化对于安防行业的增量 聊聊2022的大华股份 本文结论:企业的基本面并没有伤筋动骨变化,Q4短期的业绩不理想,不会改变行业长期的发展逻辑。基于视频物联下的数智化发展空间巨大,行业竞争格局和业务路径清晰而确定。头部企业海康威视和大华股份依然是未来5到10年里最靓的仔。 下跌是更好的买入机会。 希望我的按摩,可以给大华股份和和海康威视长期的投资者一些安慰,并能调整心态,摈除市场噪音,理性思考,坚定长期的持股信心。 观点声明:本人持有文中标的,难免屁股决定脑袋。观点仅为投资思考,不作任何投资策略。 @今日话题 #雪球创作者中心# $大华股份(SZ002236)$ $海康威视(SZ002415)$ $科大讯飞(SZ002230)$ #中概互联etf# |

【本文地址】