| 【苏宁云商股票分析报告】苏宁云商股票分析报告精选八篇 | 您所在的位置:网站首页 › 苏宁云商简介 › 【苏宁云商股票分析报告】苏宁云商股票分析报告精选八篇 |

【苏宁云商股票分析报告】苏宁云商股票分析报告精选八篇

|

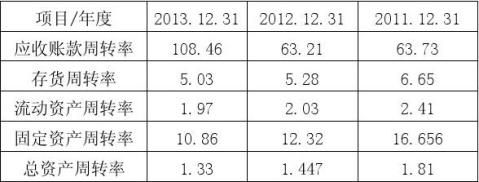

答: 苏宁云商(002024)2011至20xx年财务报表 分析――营运能力分析 企业营运能力主要指企业营运资产的效率与效益。营运能力分析是通过对反映企业资产营运效率与效益的指标计算与分析,评价企业的营运能力,为企业提高经济效益指明方向。营运能力体现了企业运用资产的能力,资产运用效率高, 则可以用较少的投入获取较高的收益。 (1) 营运能力分析可评价企业资产营运的效率。 (2) 营运能力分析可发现企业在资产营运中存在的问题。 (3) 营运能力分析是盈利能力分析和偿债能力分析的基础与补 充。 (一)苏宁云商集团20xx年至20xx年自身营运能力分析如下: 1、总资产周转率是指企业在一定时期业务收入净额同平均资产总额的比率。它是综合评价企业全部资产的经营质量和利用效率的重要指标。 2、固定资产周转率也称固定资产利用率,是企业销售收入与固定资产净值的比率。 3、流动资产周转率指企业一定时期内营业收入净额同平均流动资产总额的比率,流动资金周转率是评价企业资产利用率的一个重要指标。 4、应收账款周转率是反映企业应收账款周转速度的比率。它说明一定期间内公司应收账款转为现金的平均次数。 5、存货周转率是企业一定时期销货成本与平均存货余额的比率。用于反映存货的周转速度,即存货的流动性及存货资金占用量是否合理,促使企业在保证生产经营连续性的同时,提高资金的使 用效率。

通过上述表格数据分析: (1)应收账款周转率越高说明企业应收账款回收越快,流动性强。苏宁应收账款周转率20xx年比20xx年有所下降,表明企业的营运资金过多的滞留在应收账款上了,影响资金的周转,流动资产变现力弱,资金的机会成本变大。20xx年应收账款周转率相比20xx年大幅度上升,证明了应收账款收账期缩短,应收账款收回加快,资金滞留在应收账款上数量减少,资金使用效率提高。 (2)存货周转率越高,存货变现速度越快,销售能力越强。苏宁存货周转率20xx年比20xx年有所下降,说明20xx年的销售状况不好,存货积压,资金占用水平高。20xx年相比20xx年存货周转率还是有所下降,说明企业的存货销售有问题,有过多的存货,影响资金的及时回笼,资金占用水平高。 …… …… 余下全文 |

【本文地址】