| 做自媒体个人所得税怎么扣? | 您所在的位置:网站首页 › 自媒体税率 › 做自媒体个人所得税怎么扣? |

做自媒体个人所得税怎么扣?

|

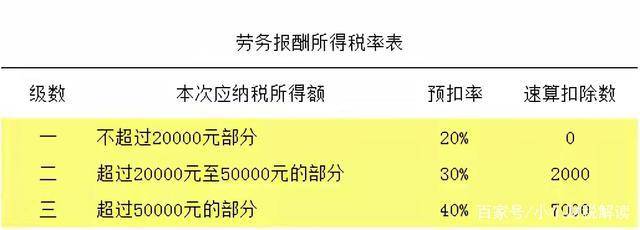

劳务报酬所得如何预扣预缴个税? 劳务报酬所得与工资薪金所得、稿酬所得、特许权使用费所得,合并为“综合所得”,按年计税。平时全职和兼职人员取得劳务报酬收入,先适用“劳务报酬所得税税率表”进行预扣预缴税款,年度终了时,需要汇总其他三项收入,在次年3月至6月办理个税综合所得汇算清缴,适用“个人所得税税率表”重新计算个人所得税,再与预扣预缴税款进行对比,“多退少补”。

劳务报酬计算公式: 预扣预缴税额=预扣预缴应纳税所得额*预扣率-速算扣除数 预扣预缴应纳税所得额=收入-费用 每次收入不超过4000元的,减除费用按800元计算; 每次收入4000元以上的,减除费用按收入的20%计算 举例1:本月自媒体写作提现收益3500元,未超4000元费用按800元算,收入未超20000元,预扣率20% 预扣预缴税额=(3500-800)*20%=540元,实际到手金额=3500-540=2960元 举例2:本月自媒体写作提现收益30000元,超4000元费用按20%算,收入超20000元,预扣率30%,速算扣除数2000元 预扣预缴税额=(30000-30000*20%)*30%-2000=5200元,实际到手金额=30000-5200=24800元 算到这里很多小伙伴被吓到了,扣得太厉害了,别怕后面教你退税 每年3月至6月都要对上一年度所得进行汇算清缴“多退少补” 2020年度汇算应退或应补税额=[(综合所得收入额-60000元-“五险一金”等专项扣除-享受的专项附加扣除-享受的其他扣除)*适用税率-速算扣除数]-2020年已预缴税额 举例3:假设2020年自媒体全职写者每月10000元,不考虑专项扣除和其它扣除 2020年预缴金额=(10000-10000*20%)*20%*12=19200元。 2020年应纳税所得额=10000*12-60000=60000元,参照上图适应10%税率,速算扣除数2520 2020年度应纳税额=60000*10%-2520=3480元 2020年度汇算应退税额=19200-3480=15720元 汇算清缴后税额大降,有其它扣除项可以登入个“人所得税APP”填写。 所以要学会计算个人所得税,汇算清缴还有1个月就开始了,赶紧行动吧!

|

返回搜狐,查看更多

返回搜狐,查看更多【本文地址】