| 中国自卸车行业发展现状及竞争格局研究,自卸车产量进入平稳期 | 您所在的位置:网站首页 › 自卸车厂家排名及价格 › 中国自卸车行业发展现状及竞争格局研究,自卸车产量进入平稳期 |

中国自卸车行业发展现状及竞争格局研究,自卸车产量进入平稳期

|

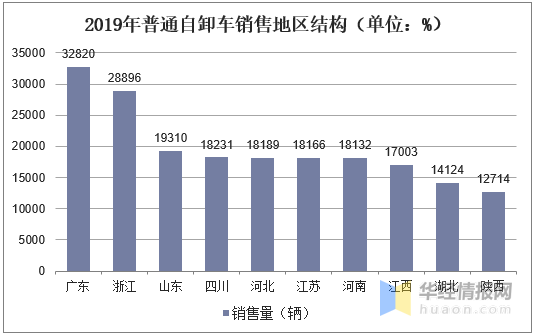

不同区域客户对产品需求存在差异,经济发达省份客户购车影响因素包含轻量化、智能化、舒适性,对价格敏感度相对偏低。从普通自卸车的销售地区来看,广东省的销量为32820辆,居全国首位,其次销量较高的地区为浙江省,销量达到28896辆。

资料来源:公开资料整理 专用自卸车的产量相较于普通自卸车产量比较低,但2010年至2019年期间,专用自卸车产量增长态势明显。从整体上看,我国专用自卸车的产量从1.34万辆增长至2019年的10.13万辆,其中2017年增速达到了92.38%,之后增速放缓。

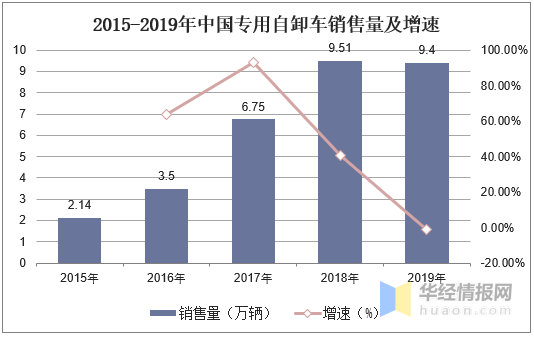

资料来源:公开资料整理 2015年至2019年期间,我国专用自卸车销售量从2.14万辆增长至9.4万辆,相较于2018年,2019年产量下降了0.11万辆左右。

资料来源:公开资料整理 相关报告:华经产业研究院发布的《2020-2025年中国自卸车行业发展前景预测及投资战略研究报告》

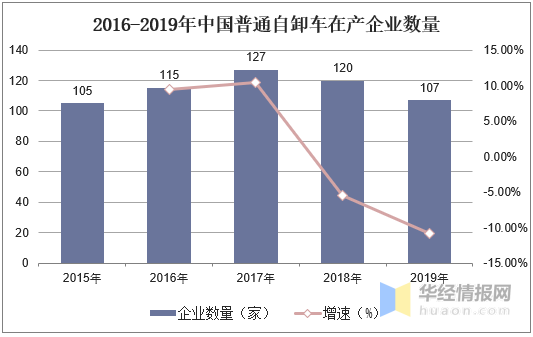

三、自卸车行业竞争格局 从在产企业历年数目来看,截止至2019年12月,我国普通自卸车在产企业为107家,同比下降了10.8%。

资料来源:公开资料整理 2019年我国普通自卸汽车产量排名首位的企业为北汽福田汽车股份有限公司,该企业生产了40110辆普通自卸车,占据了行业11.28%的市场份额。产量排名第二的是陕西汽车集团有限责任公司,2019年该公司生产了30268辆自卸车,占据了8.51%的市场份额。

资料来源:公开资料整理 2019年我国专用自卸车产量最高的企业为上汽依维柯红岩商用车有限公司,产量达到14798辆,占据了14.61%的市场份额,其次为中国第一汽车集团有限公司和长沙中联重科环境产业有限公司,占据的市场份额分别为7.32%和6.96%。

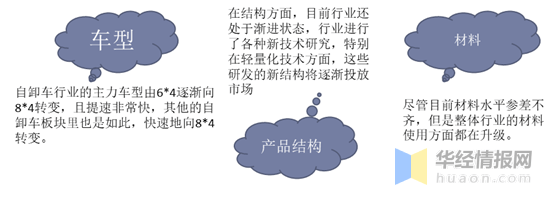

资料来源:公开资料整理 四、政策对自卸车行业的影响 政策法规的变化对行业的影响较大,主要体现在量的增加和车辆产品质量的提升上,随着政策的严格,车型结构也将相应地进行调整,即如何在降低自重的同时,又能够保证车辆能够较好的运营,将成为未来结构调整的主旋律。自2019年“5.12”焦点访谈曝光后,自卸车在车型、产品结构和材料上发生了改变。第一个变化是整个自卸车行业的主力车型由6*4逐渐向8*4转变,且提速非常快,其他的自卸车板块里也是如此,快速地向8*4转变。第二个变化是结构的升级。在结构方面,目前行业还处于渐进状态,行业还在进行各种新技术研究,特别在轻量化技术方面,这些研发的新结构将逐渐投放市场。第三个变化是材料的升级。尽管目前材料水平参差不齐,但是整体行业的材料使用方面都在升级。 自卸车行业变化

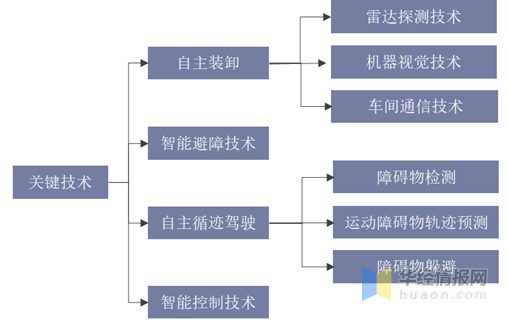

资料来源:华经产业研究院整理 五、无人驾驶自卸车发展趋势 随着人工智能的发展,无人驾驶技术成为近年来研究的热点。以矿用自卸车为例,矿用自卸车被广泛应用于冶金、有色、化工、煤炭、建材、水电等几大行业的土石方运输,是目前大型露天矿山的主要运输工具。自卸车的驾驶人员长期处于噪音、浮尘、颠簸等恶劣的工作环境中,易对工作人员的健康造成极大危害,因此在安全方面,无人运输系统比传统方式安全系数高,而且无人运输系统还有利于提高生产力,此外,智能的自动控制还消除了不良的驾驶方式,比如突然的加速和转向,从而使得矿用车轮胎、悬挂油缸等许多重要部件的使用寿命大大提高。目前我国无人驾驶自卸车的研究还在研究出气,其涉及关键技术包括自主装卸、自主循迹驾驶、智能避障技术和智能控制技术。 无人驾驶自卸车关键技术

资料来源:华经产业研究院整理 华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更多 |

【本文地址】