| 如何精确计算投资账户(股票账户)的收益率 估计绝大多数投资者都不知道如何精确计算自己的投资年化收益率,你问他股票收益的怎么样的时候,他大概率只说一共亏了多少钱或者... | 您所在的位置:网站首页 › 股票累计收益怎么看 › 如何精确计算投资账户(股票账户)的收益率 估计绝大多数投资者都不知道如何精确计算自己的投资年化收益率,你问他股票收益的怎么样的时候,他大概率只说一共亏了多少钱或者... |

如何精确计算投资账户(股票账户)的收益率 估计绝大多数投资者都不知道如何精确计算自己的投资年化收益率,你问他股票收益的怎么样的时候,他大概率只说一共亏了多少钱或者...

|

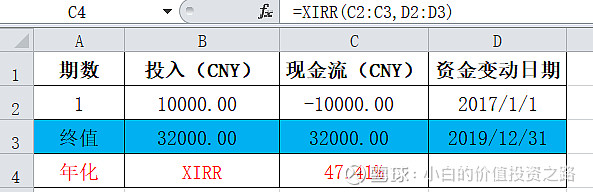

来源:雪球App,作者: 兴尧君,(https://xueqiu.com/9850139862/148740065) 估计绝大多数投资者都不知道如何精确计算自己的投资年化收益率,你问他股票收益的怎么样的时候,他大概率只说一共亏了多少钱或者一共赚了多少钱,而不会量化到百分之几,或者给你看股票软件上显示的一支股票现价相对于成本价的涨幅,误以为这就是他投资的收益率。如果不能算出自己投资的收益率,就无法与同期的指数涨幅作对比,我们知道指数的涨跌幅衡量了整个投资市场的平均收益,通过与指数的涨跌幅对比,可以了解我们每年的投资是在盈利还是在亏损,我们的投资水平是否能够跑赢指数,具体跑赢多少?每年的投资水平是够有进一步提高,提高了多少?如果一直跑不赢指数,那么就要反思思考自己的操作思路是否要做相应的改变,如果投资水平一直不高,那改变自己的投资策略,或者进一步学习理财技能,如果一直亏损,就要考虑将自己的钱交给专业的基金机构,做好资产配置,不再自己投资,存银行定期,或者买货币基金都好,毕竟怎么也不要跟钱过不去。 那么,如何精确计算自己投资的年化收益率呢?最简单的有两种情况: (1)一年中都没有向投资账户中增加投资本金或者减少本金,那收益计算方法就非常简单了,年末的投资账户终值减去年初投资账户初值,差额再除以年初投资账户初值即当年的收益率。 (2)依然是一直没有向投资账户中增加投资本金或者减少本金,假设2017年1月1日投资1万,到2019年12月31日,账户资金为3.2万,这时投资的年化收益率是多少呢?这时你如果用以下公式计算,肯定是错误的,而且差距太大了。 P=(2019年末账户终值-2017年初账户初值)/2017年初账户初值×100%/3=(32000-10000)/10000×100%/3=73.3% 此时,你可以用网上提供的复利收益计算器计算,不用自己费脑子想,例如:网页链接 计算结果如下:

看到刚才那个公式计算收益率的错误了吧,差距太大了,因为上面那个公式并没有考虑投资是复利增长的,不能用简单的除以3来判断收益率的水平。 当然,这个收益率还有另外一种计算方法,那就是使用Excel的XIRR函数计算:

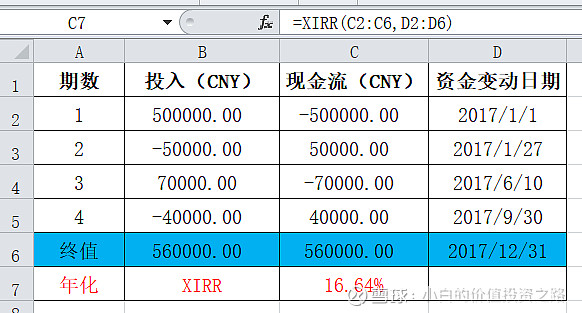

可以看出,年化收益率的结果和刚才网上计算器计算出的结果是不是相差无几,只是小数点的误差而已,这是内部幂运算取值精确度不一样造成的,对我们判断收益水平没有任何影响。 简单情况的第二种开始有点复杂了,但是以上两种情况已经是我们平时投资过程中最为简单理想的情况了,其实这两种理想的状况一般都不会存在,因为大部分人会随着行情的好坏或是工资的补充而增加或者减少本金,或者是某个时间段需要用到钱而不得不卖出股票,这个时候就不能简单的计算了,在网上也找不到这类计算器能够帮你非常精确的计算出收益率,在这种情况下,我们就发现Excel中XIRR函数的好处了。 那么,在这种实际投资过程中,如何精确计算自己的收益率呢?下面以一小白2017年的投资账户为例,1月1日的账户资金总额为50万元,春节期间(1月27日)家里用钱取出5万元,6月10日投入半年以来的工资7万元,9月30日准备旅游资金取出4万元,年底2017年12月31日账户上的资金总额为56万,那么小白投资的年化收益计算如下图所示:

说明:(1)账户投入资金(仅关注投资账户出入金,不关注账户是买卖股票、买卖基金还是国债逆回购),对投资人来讲钱从现金账户出去了,所以现金流为负数;从投资账户取出钱来,钱进入自己的现金账户了,现金流则为正。(2)XIRR函数两个必须的参数:现金流的金额和发生的具体时间。 那么,XIRR函数是什么呢?其实,XIRR函数的主要作用是返回一组现金流的内部收益率,这些现金流不一定定期发生,而且,XIRR公式计算出来的结果是年利率,不需要进一步进行转化。只要知道准确的日期和与之相对应的现金流就可以计算出投资的年利率,包括定期定额的定投、定期不定额的定投、不定期定额的定投和不定期不定额的定投等。 知道了计算方法之后,我们需要做的就是每年的投资建立一个表格,可以清晰地看到自己年度投资收益。例如,还是以上面小白的投资为例,该账户在2018年,继续投资,并发生现金的进出,则第二年的表格计算表格如下:

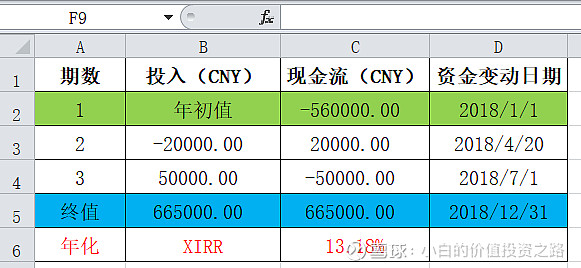

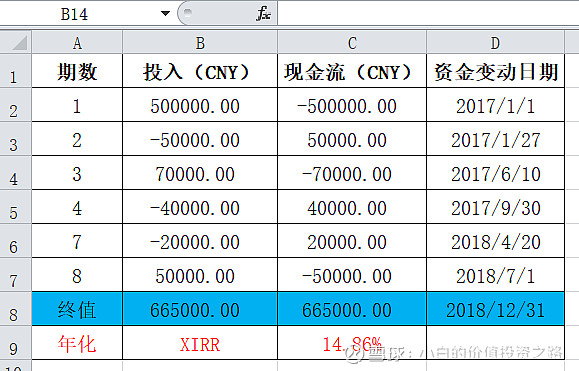

以此类推,可以随时观察自己的投资效果,看自己的投资收益是否能跑赢沪深300指数,如果不能,那么有必要调整自己的投资策略和方法,如果长期跑输指数,还不如长期买入指数基金来取得市场的平均收益更为稳妥。 该函数也可以还可以把整个投资的过程整合到一个总表里面来看自己整个过程的收益,还是以小白为例,如下图所示:

其实该表格计算出来的是年化收益率的均值。如果现在还没有到年底,刚到10月份,你此时要考察自己的投资策略收益情况,其实也可以通过该函数计算,如下图:

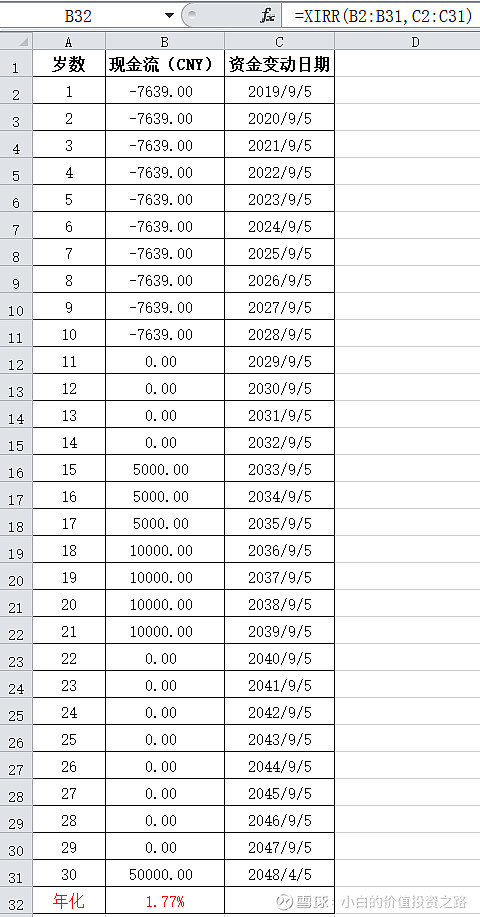

此时计算出的收益率依然是年化收益率,XIRR函数对收益率做了时间的换算。 年化收益在金融市场里面几乎是最重要的指标,衡量每笔投资能否赚钱的关键,通过该XIRR函数,我们就可以准确把握自己的投资收益情况,及时对自己的投资做出调整。 再举两个应用XIRR函数评估投资收益的例子,让我们看看XIRR函数的神奇之处。例如:刚有小孩的宝妈和宝爸,想给小孩买某保险公司的分红险——XXX教育基金,具体情况如下:小孩1岁的时候开始交保费,每年保费7639元,一共交10年,即一共要交76390,然后在小孩子15,16,17岁的时候可以领高中教育金每年5000元,在小孩子18,19,20,21岁的时候可以领大学教育金每年10000元,到30岁的时候领婚假创业金50000元,至此该教育险结束,一共可以领105000。 从数字看,各位宝妈宝爸估计很心动吧,其实保险公司的坑就在此处,只字不提年化收益率到底是多少,那么然我们使用XIRR函数揭开该分红产品的真面目吧,首先假设小孩2017年4月5日出生,9月5日开始购买保险。具体计算过程如下:

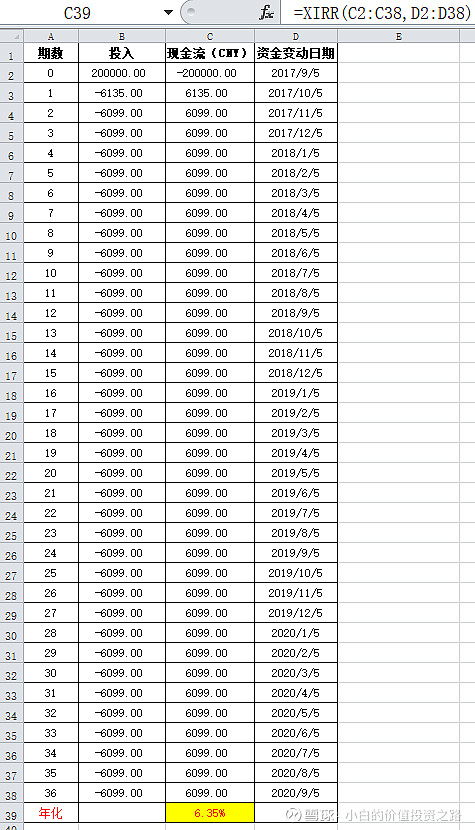

事实上,这笔分红保险的投资年化收益仅为1.77%,而保险公司拿着这笔钱,可以通过投资大举买入高收益资产,从而覆盖保险公司的负债成本,其实这笔钱存银行两年期定期产品的收益也会比这个高出许多,因此,这类保险如果你懂得年化收益率这个衡量指标,那是坚决不能买的。但保险是否需要买呢,答案是:非常需要,只是要记住保险的本质是保障,不是投资分红,买些便宜划算的消费险或者重大疾病险还是很有必要的,但是分红险险的投资我个人觉得还不如给小孩开个证券账户,然后做指数定投。 第二个例子,某银行面向公务人员,提供最高额度为20万元的购车贷款,三年利率9.8%,这个年利率不到3.3%,三年一共还219600,免手续费,第一个月还款6153,此后每个月还款6099,共36个月还清。不到3.3%的年利率,是什么概念,五年以上公积金贷款的年利率为3.25%,估计世界经济制度依然存在的话,低于这个利率的贷款基本不太可能出现,也就是说,和公积金贷款利率差不多,贷款利率是何等的低,但这都只是表象,我们往往会被这些表象所迷惑,让我们来看看真实的贷款利率有多高吧。以银行的投资角度来计算:

如上图所示,银行的这笔贷款业务年化收益为6.35%,这个利率是什么概念呢?你知道目前银行两年期定存的利率是多少吗?2.25%;五年呢?2.75%;你知道目前十年期国债收益率是多少吗?2.538%。这个利率可见,其实已经很高了。这就是银行,也包括所有其他金融机构的现金流赚钱模式,有多少人能够保持清醒的头脑呢,认识到这种套路,并且利用这种模式来投资盈利呢! 总之,所有涉及现金流的投资都能用这个XIRR函数来计算年化收益,我们作为投资的小白更应该从现在开始建立一个属于我们自己投资年化收益表,不断地审视我们半年、年终的投资收益情况,并与沪深300指数做对比,并不断调整自己的投资策略,投资理念,不断提高自己的投资技能。 |

【本文地址】