| 原创笔记|关于分析股票基本面的几个经典常用财务指标的核心解读 一、ROA与ROE资产报酬率,又称资产回报率,缩写是ROA,一般按照净利润除以该年年初及年末总资产的平均值计算;净资产收... | 您所在的位置:网站首页 › 股票6000010的财务 › 原创笔记|关于分析股票基本面的几个经典常用财务指标的核心解读 一、ROA与ROE资产报酬率,又称资产回报率,缩写是ROA,一般按照净利润除以该年年初及年末总资产的平均值计算;净资产收... |

原创笔记|关于分析股票基本面的几个经典常用财务指标的核心解读 一、ROA与ROE资产报酬率,又称资产回报率,缩写是ROA,一般按照净利润除以该年年初及年末总资产的平均值计算;净资产收...

|

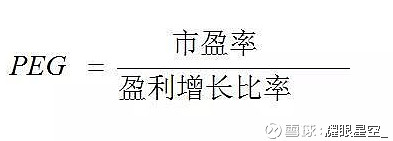

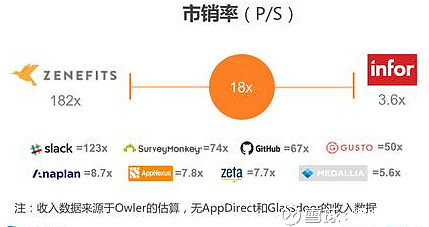

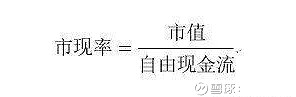

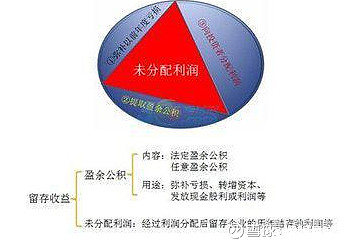

来源:雪球App,作者: 耀眼星空_,(https://xueqiu.com/1828127586/106743491)  一、ROA与ROE 一、ROA与ROE资产报酬率,又称资产回报率,缩写是ROA,一般按照净利润除以该年年初及年末总资产的平均值计算; 净资产收益率,缩写是ROE,是按照股东应占净利润除以该年股东权益的加权平均值计算。 ROA与ROE的最大的区别是前者是 反映总资产的盈利能力;后者是反映净资产(股东权益)的盈利能力。 所有者权益又称为股东权益。 ROA:Return On Assets ROE:Return On Equity 总资产收益率(ROA)和净资产收益率(ROE) 一般来讲,一家公司的能力主要分为4种能力:即盈利能力、偿债能力、营运能力和成长能力。 而盈利能力的评价指标主要是总资产收益率(ROA)和净资产收益率(ROE)。 ROE和ROA从不同角度反映盈利能力: 总资产收益率=净利润/报告期平均总资产。其中,报告期平均总资产=(报告期初总资产+报告期末总资产)/2。净资产收益率的算法比较烦杂,最为简单的算法是,ROE=净利润/报告期末净资产。但对上市银行来讲,比较准确的算法为,ROE=净利润/平均股东权益。 净资产收益率又称股东权益收益率,是净利润与平均股东权益的百分比,是公司税后利润除以净资产得到的百分比率,该指标反映股东权益的收益水平,用以衡量公司运用自有资本的效率。指标值越高,说明投资带来的收益越高。 净资产收益率的缺陷: 第一,净资产收益率的计算,分子是净利润,分母是净资产,由于企业的净利润并非仅是净资产所产生的,因而分子分母的计算口径并不一致,从逻辑上是不合理的。 第二,净资产收益率可以反映企业净资产(股权资金)的收益水平,但并不能全面反映一个企业的资金运用能力。 道理十分明显,全面反映一个企业资金运作的整体效果的指标,应当是总资产收益率,而非净资产收益率,所谓总资产收益率,计算公式是: 净利润÷资产总额(负债十所有者权益)×100% 比较一下它与净资产收益率的差别,仅在于分母的计算范围上,净资产收益率的计算分母是净资产,总资产收益率的计算分母是全部资产,这样分子分母才具有可比性,在计算口径上才是一致的。 总资产指的是银行规模,总资产收益率(ROA)表述的是银行利用所有资产而产生的获利能力。而净资产需要用总资产减去负债资产,净资产收益率(ROE)反映的是股东投入的资产所产生的盈利能力。 总资产收益率反映的是总资产的盈利能力,该指标越高,说明银行的举债能力越强,利用财务杠杆的效果就更好。  二、PEG 二、PEGPEG指标即市盈率相对盈利增长比率,是由上市公司的市盈率除以盈利增长速度得到的数值。该指标既可以通过市盈率考察公司目前的财务状况,又通过盈利增长速度考察未来一段时期内公司的增长预期,因此是一个比较完美的选股参考指标。 该指标最先由英国投资大师史莱特提出,后来由美国投资大师彼得•林奇发扬光大。史莱特被称为PEG选股法的创始者,同时名列18位投资大师排行榜中。PEG指标最先在英国证券市场上使用,但是英国证券市场的影响力较小,所以该指标提出后,并未在世界引起较大的反响。1992年,史莱特通过自己的著作《祖鲁原则》,将市盈率相对盈利增长比率(PEG)这一投资和选股方法推广到了美国。此后,在美国著名投资大师彼得•林奇的努力下,终于使这一投资理念深入人心。后来,更多的人将PEG方法的功绩归功于彼得•林奇。 PEG=市盈率÷盈利增长比率 假设某只股票的市盈率为30,通过计算和预测,得到企业盈利增长率为15%,则该股票的PEG为30÷15=2,如果盈利增长率为30%,则PEG为30÷30=1,如果盈利增长率为60%,则PEG为30÷60=0.5。显然,PEG值越低,说明该股的市盈率越低,或者盈利增长率越高,从而越具有投资价值。  三、EPS 三、EPS每股收益即EPS,又称每股税后利润、每股盈余,指税后利润与股本总数的比率。它是测定股票投资价值的重要指标之一,是分析每股价值的一个基础性指标,是综合反映公司获利能力的重要指标,它是公司某一时期净利润与股份数的比率。该比率反映了每股创造的税后利润, 比率越高, 表明所创造的利润就越多。 每股收益=期末净利润÷期末股份总数  四、毛利率 四、毛利率毛利率是毛利与销售收入(或营业收入)的百分比,其中毛利是收入和与收入相对应的营业成本之间的差额,用公式表示:毛利率=毛利/营业收入×100%=(营业收入-营业成本)/营业收入×100%  五、股息率 五、股息率股息率是股息与股票价格之间的比率。在投资实践中,股息率是衡量企业是否具有投资价值的重要标尺之一。 股利收益率= 股息/股价 股息率是挑选收益型股票的重要参考标准,如果连续多年年度股息率超过1年期银行存款利率,则这支股票基本可以视为收益型股票,股息率越高越吸引人。 股息率也是挑选其他类型股票的参考标准之一。决定股息率高低的不仅是股利和股利发放率的高低,还要视股价来定。例如两支股票,A股价为10元,B股价为20元,两家公司同样发放每股0.5元股利,则A公司5%的股息率显然要比B公司2.5%诱人。  六、市销率 六、市销率市售率为股票价格与每股销售收入之比,市售率低的股票相对价值较高,以市售率为评分依据,给予0到100之间的一个评分,市售率评分越高,相应的股票价值也较高。 市售率越低,说明当前股价越是低估。A股市场大部分股票的市售率为3~8倍,超过10倍市售率的股票要当心了! 市售率 = 股票价格/(每股)销售收入*100% 用每股价格与每股销售额计算出来的市售率可以明显反映出新兴市场公司的潜在价值,因为在竞争日益激烈的环境中,公司的市场份额在决定公司生存能力和盈利水平方面的作用越来越大,市售率是评价公司股票价值的一个重要指标。 市售率是评价上市公司股票价值的一个重要指标,其基本模型为: 1、指标具有可比性。虽然公司赢利可能很低或尚未盈利,但任何公司的销售收入都是正值,市售率指标不可能为负值。因而具有可比性。 2、指标具有真实性,销售收入不受折旧、存货和非经常性支出所采用的会计方法的影响,因而难以被人为扩大。 3、指标具有持续性,一些上市公司面对季节性因素的不利影响,可以通过降价来保持一定数量的销售额,销售收入的波动幅度较小。 4、指标具有预测性,有助于别那些虽然面临短期运营困难、但有很强生命力和适应力的公司。对于一些处于成长期并且有良好发展前景的高科技公司,虽然盈利很低、甚至为负数,但销售额增长很快,用市售率指标可以准确地预测其未来发展前景。  七、市现率 七、市现率市现率是股票价格与每股现金流量的比率。 市现率可用于评价股票的价格水平和风险水平。市现率越小,表明上市公司的每股现金增加额越多,经营压力越小。对于参与资本运作的投资机构,市现率还意味着其运作资本的增加效率。不过,在对上市公司的经营成果进行分析时,每股的经营现金流量数据更具参考价值。  八、每股经营现金流 八、每股经营现金流每股经营现金流指用公司经营活动的现金流入(收到的钱)-经营活动的现金流出(花出去的钱)的数值除以总股本。即每股经营活动产生的现金流量净额(每股经营现金流)=经营活动产生现金流量净额/年度末普通股总股本。 每股经营现金流是最具实质的财务指标,其用来反映该公司的经营流入的现金的多少,如果一个公司的每股收益很高 或者每股未分配利润也很高,如果现金流差的话,意味该上市公司没有足够的现金来保障股利的分红派息,那只是报表上的数字而已没有实际的意义。 每股现金流与每股经营现金流的区别 关于现金流,有两种,分别是:每股现金流和每股经营现金流;; 每股经营现金流是每股现金流的组成部分之一。每股现金流等于经营活动现金流、投资活动现金流和筹资活动现金流之和。 每股现金流:指用公司现有的货币资金(现金)/总股本; 每股经营现金流:是指用公司经营活动的现金流入(收到的钱)-经营活动的现金流出(花出去的钱)的数值除以总股本; 企业年报中有每股经营现金流,而没有每股现金流。 正常情况下,如果每股现金流为负,则是比较令人担心的了,因为公司的资金链随时会断裂,经营状况随时会恶化,要非常小心。而每股经营现金流为负却也不见得会有什么大问题,这是需要区别对待的,一家公司的财务状况如何,必须两者组合才会判断准确。  九、资产负债率 九、资产负债率资产负债率是期末负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。表示公司总资产中有多少是通过负债筹集的,该指标是评价公司负债水平的综合指标。同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度,也可以衡量企业在清算时保护债权人利益的程度。 如果资产负债比率达到100%或超过100%说明公司已经没有净资产或资不抵债!  十、每股未分配利润 十、每股未分配利润未分配利润是企业留待以后年度进行分配的结存利润,未分配利润有两个方面的含义:一是留待以后年度分配的利润;二是尚未指定特定用途的利润。资产负债表中的未分配利润项目反映了企业期末在历年结存的尚未分配的利润数额,若为负数则为尚未弥补的亏损。 分析每股未分配利润,主要从以下几个方面着手: (1)每股未分配利润越多,不仅表明该公司盈利能力强,也意味着该公司未来分红、送股的能力强、概率比较大。 (2)一般而言,如果某公司的每股未分配利润超过一元,该公司就具有每10股送10股或每股派现1元红利的能力。 (3)每股未分配利润较多的上市公司,往往被各类投资者青睐,因为该类公司盈利和分红能力强,投资回报高。 (4)每股未分配利润较多的上市公司股票,在二级市场上,容易被一些主力特别是长线主力炒作。主力资金可以在一定程度上与上市公司配合,通过多次分红送股的方式,或降低已被炒高的股价,或赚取上市公司的大比例现金分红,从而达到降低炒作成本的目的。 其实,每股未分配利润应该是一个适度的值,并非越高越好。大家知道,未分配利润长期积累而不分配,肯定是会贬值的。如果说,一家上市公司的“每股未分配利润”很高,但却很少给股东进行现金分红,或是分红水平很低,则表明公司是标准的“铁公鸡”! 一般地,上市公司在当期分配后,如果仍能保持每股未分配利润在0.5元以上,大体应该算是比较正常的。 如果每股未分配利润为零,甚至是负数,则公司的日子肯定不好过,可列为高风险级别。 如果每股未分配利润低于-1元,则公司一定正在走向死亡!这样的公司就是所谓的“超级垃圾公司”! 也许某家公司现在的每股年收益为3毛钱,但它的每股未分配利润却是-2元,则以现在的盈利水平计算,该公司至少需要7年左右的时间,才能将这一亏损“黑洞”填平,之后,才有可能给股东提供分红机会。这就是说,该公司在填补这一亏损黑洞的7年中,都是没有资格分红的。  十一、几个刚性指标 1、销售收入/总市值; 2、工资总额/总市值; 3、税收总额/总市值; $文灿股份(SH603348)$ ,$永和智控(SZ002795)$ ,$天地数码(SZ300743)$ ,@今日话题 |

【本文地址】