| 大股东股权被司法拍卖,是机会还是利空? | 您所在的位置:网站首页 › 股权拍卖是利好还是利空 › 大股东股权被司法拍卖,是机会还是利空? |

大股东股权被司法拍卖,是机会还是利空?

|

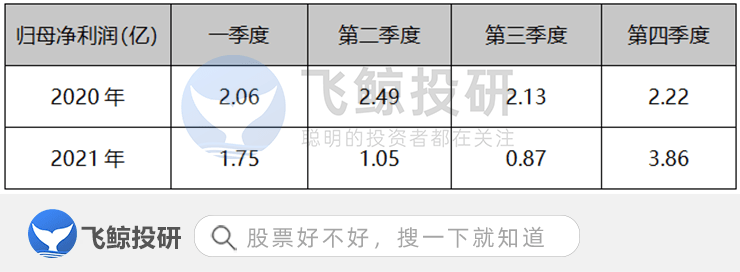

单看全年数据下降,其实不然。 2021年前三个季度的营收净利的确在一直在下降,并且亏损趋势逐渐扩大,但反观第四季度,业绩大大超出预期,仅第四季度,归母净利润实现3.86亿,比前三季度加起来还多出0.19个亿,同比增长73.87%,相对于2020年比较平均的四个季度来说,2021年的第四季度盈利属实可以说很不错了。

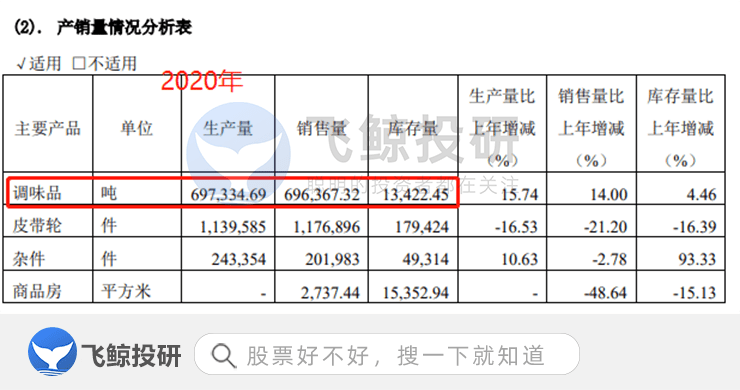

二、 虽然很不错,但是我们也要弄清到底有没有增长,增长是怎么来的,毕竟主营业务的发展决定了一家公司未来的发展。 中炬高新是一家以调味品为主业的公司这毋庸置疑,旗下调味食品业务2020年度的营业收入占公司整体收入比重的 97.16%,去年这一比例下降到90.26%,根据公司方面称,主要是由于房地产业务确认了收入,增厚了利润(总利润7.53亿,调味品6.07亿,去除其他业务,房地产业务预计贡献一个亿的利润左右)。 我们再看主业,上面给大家提到前三季度一直在同比减少(公司方面称原材料价格大幅上涨),利润主要集中在Q4,那我们主要看Q4,美味鲜Q4收入13.4亿元,同比增长6.7%,实现归母净利润2.1亿元,同比增长11%,但是在这要给大家说明的是这个11%是有些水分的:因为在 2020年Q4中炬高新拆除了西厂区厂房,形成了资产处置损失3634万元,所以扣除此影响的话(2020年Q4相应达到2.25亿元),2021年Q4美味鲜归母净利润相比于2020年是并没有增长的(有没有经销商囤货可能性呢,飞鲸认为,是有的,但是只是一小部分,毕竟一瓶酱油的保质期也只有6个月)。 三、 一整年没有增长,那这就说明他不行了吗?答案肯定是否定的,跟大家说说: ①调味品行业年均复合增速7.25%,其中调味品中酱油占了将近40%,也就是说中炬高新目前所处的赛道是具有发展性的,并且作为行业老二的地位也积攒了口碑和知名度,之后的发展朝着扩产能,提高市场占有率的路子也是没有问题的,此外,像去年上半年产销100%(产量31.7万吨,销量32.6万吨),销售情况没有任何问题。 2020年中炬高新的产能利用率已经达到96%,也就是说扩产对于企业来说是有好处的,但是从公司内部大股东想要巨额定增,二股东一直反对这件事上来说,定增扩产可能还会持续一段时间落地(或者是泡汤),但目前的确是由于原材料价格上涨压缩了利润,但是伴随着提价,即使不扩产,也是会保持稳定增长的。

②此外,这几年中炬高新一直在做渠道结构调整和下沉市场开拓(直营业务不足3%),2018年经销商只有864家,到2020年已经超过1400家,截至2021年前三季度,中炬高新全国地级市开发率已经达到92.3%,,区县市场开发率达到60.83%,之前不断增长的经销商数量带来了业绩增长,目前区县市场还存在较大空间,这一部分还存在增量。 ③目前用于消费的渠道有三种:餐饮端、家庭端、加工食品端,这三种消费方式在我国的比例为5:3:2,像行业老大海天牢牢占据餐饮渠道,60%以上的营收都是餐饮渠道贡献的,而中炬高新70%以上是用于家庭消费,也就说在在其他两种渠道,还有增长空间,目前中炬高新也正在和B端比如说海底捞大型连锁餐厅进行合作。 总的来说,飞鲸认为中炬高新的增长逻辑是有的,产能利用率接近100%,未来扩产能够增加销售,此外,在2021年提价之后,价格不会再次落下来,而原材料价格是会落下来的(大豆由于极端天气、供需、拍卖等因素致使价格升高),而这个价差也会带来一部分利润,再加上企业在餐饮端的拓展以及行业本身的发展特性,对于中炬高新来说,未来发展是没问题的,暂时只是时间问题。 飞鲸投研长期跟踪特色榜单:《成长50》:汇总各热点行业具备成长潜力的股票。更多精彩,请持续关注飞鲸投研。 关注飞鲸投研,这里有您最关心的投资报告! 来源:飞鲸投研返回搜狐,查看更多 |

【本文地址】