| 公允价值与80年代美国金融危机的关系是什么? | 您所在的位置:网站首页 › 美国经济危机年代是哪一年 › 公允价值与80年代美国金融危机的关系是什么? |

公允价值与80年代美国金融危机的关系是什么?

|

公允价值与80年代美国金融危机的关系是什么?

2017年02月14日10:09 作者:陈广垒 (0)+1 我有话说

文/新浪财经意见领袖(微信公众号kopleader)专栏作家 陈广垒 20世纪80年代美国S&L A行业危机对会计准则演变具有十分深远的影响,突出表现为对历史成本计量属性的质疑和对公允(市场)价值计量属性的推崇。历史成本会计的根本缺陷在于难以适应日益充满不确定性的经营环境。

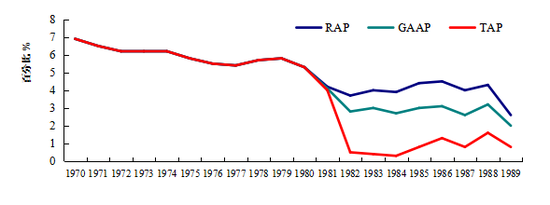

计量是会计的核心问题,也是时至今日尚未得到圆满解决的重大难题。20世界90年代以来,公允价值(Fair Value)计量开始从金融工具应用到其他非金融交易或事项的会计处理中,并最终在21世纪初取代历史成本计量成为主导计量方法。 一、80年代金融危机前对公允价值会计的探索 现代财务理论认为,企业的价值取决于预期未来现金流量。20世纪30年代大危机(the Great Depression)之后,人们开始反思会计采用当前价值(Current Value)计量的消极影响,认为采用当前价值作为资产计量属性的资产负债表没有向投资者提供有助于决策的信息。从20世纪30年代,具有客观性和可验证性且基于交易的历史成本会计开始成为资产和负债的主要计量属性,收益/利润表替代资产负债表成为主要报表,资产负债表沦为成本摊余报表。金融监管机构如美国联邦储备委员会(Board of Governors of Federal Reserve, Fed)和联邦存款保险公司(Federal Deposit Insurance Corporation,FDIC)等均认为市场报价不能真实反映资产的内在价值,只会助长市场投机行为。金融监管机构的支持最终导致历史成本会计率先在商业银行领域得到实现。在20世纪70年代以前,低利率政策推动世界经济强劲发展,宏观经济较为稳定。这反映在会计领域则是历史成本计量占绝对主导地位。 但是,会计理论界和实务界并没有放弃对市场价值会计的研究。1953年,会计程序委员会(the Committee of Accounting Procedure,CAP)在第43号研究公报(Restatement and Revision of Accounting Research Bulletins)中以示例的方式提及公允价值,认为在非货币性交换情形下公允价值将作为资产的计量属性。 为有效地解决会计信息可比性问题以满足不断发展的资本市场信息需求,当时的会计准则制定机构-美国注册会计师协会(American Institute of Certified Public Accountants,AICPA)于1958年成立会计原则委员会(the Accounting Principles Board,APB)和会计研究部,并在1961和1962年相继发布第1和3辑研究论文集(Accounting Research Studies,ARS)(ARS No.1和ARS No.3)。 ARS No.1的显著特点在于将市场价格作为会计处理的重要假设,且其关键要素与1973年成立独立的会计准则制定机关-财务会计准则委员会(Financial Accounting Standards Board, FASB)定义的公允价值内涵是一致的;ARS No.3则在具有普遍适用性的8项会计原则中强调市场价值或当前价值(如重置成本)而不是历史成本,这是对当时历史成本模式占据主导地位的重大革命。但是, AICPA表示不同意见,认为这是对历史成本会计的过度偏离并拒绝接受。 然而即使在AICPA内部也是存在争论的。一些学者如Spacek、Cannon和Shenkir均认为会计应当公平/允性(fairness)的,而市场价格/值是客观的,是更加相关的计量属性。这种内部分歧也导致在新制定的会计准则中开始越来越多地应用公允价值计量。 诞生于1973年的FASB以决策有用性作为财务报告的目的,并贯穿于会计准则制订过程。20世纪70年代,美国经济滞胀引起企业界和学术界对历史成本框架下会计数据相关性和可靠性的质疑。从SFAS No.13《租赁会计》(Accounting for Lease)到SFAS No.87《养老金会计》(Accounting for Pension Fund),FASB均在不同准则中提及或给出关于公允价值的正式定义。但是,这些准则更多强调的是公允价值在特定资产或负债计量(如租赁、房地产、非货币性交换和退休后福利等)的应用,不但没有从更广泛意义上提出普遍适用意义的公允价值定义,也没有对如何确定公允价值给出可操作性的指南。 因此,在80年代金融危机之前,会计准则制定机构关于公允价值的阐述和应用是散乱,而且前后或者相互矛盾的,也没有形成对公允价值的系统性研究。 二、80年代金融危机直接催生公允价值会计 里根政府经济顾问委员会主席Feldstein认为,20世纪80年代是美国经济政策发生根本转变的时代。为治理通货膨胀,美联储实行紧缩的货币政策,导致短期利率急剧攀升至历史高位,而金融业也正在出现和深化“脱媒”(disintermediation)现象。 紧缩的货币政策也严重地影响着储蓄贷款协会(Savings & Loan Associations,S&L A)的财务状况和经营成果。尽管金融监管机构不断放松监管政策如淡化资本监管要求,但在整个80年代美国S&L A行业先后爆发三次较大规模的阶段性金融危机,以及以拉美债务危机代表的全球性金融危机。截至1990年12月31日,拥有2000亿美元资产规模的近500家S&L A被接管(约占全行业的1/6),而在80年代S&L A行业危机期间,S&L A数量锐减49.13%,并造成约1529亿美元损失,其中1238亿美元由纳税人承担。 20世纪80年代美国S&L A行业危机对会计准则演变具有十分深远的影响,突出表现为对历史成本计量属性的质疑和对公允(市场)价值计量属性的推崇。历史成本会计的根本缺陷在于难以适应日益充满不确定性的经营环境。 这导致基于交易的历史成本信息不能有效地反映市场的变化。针对S&L A危机,历史成本计量无法向监管机构和投资者提供有价值的反映现时财务状况和经营成果的信息,所提供的财务报告甚至可能是具有误导性的。在S&L A危机期间,国会通过的《加恩-圣杰曼法案》不但允许联邦住宅贷款银行委员会(Federal Home Loan Bank Board,FHLBB)降低对S&L A的资本要求,甚至允许FHLBB向依据公认会计原则(Generally Accepted Accounting Principles,GAAP)计算事实上已经破产的S&L A提供账面资本。 此外,FHLBB还进一步允许S&L A采用更为宽松的监管会计原则(Regulatory Accounting Principle,RAP),使得濒临破产的S&L A通过报告更高的净资产价值或者损失递延以延缓经济紧缩的影响。 从监管会计角度看,在1981-1982年期间,整个S&L行业的资本资产比率按照RAP和GAAP计算分别为4%和3%;按照更为保守的有形会计原则(Tangible Accounting Principles,TAP)则下降到1%。但是,即使是按照TAP计算的资本资产比率也高估了S&L A行业净资产的实际价值,因为这种计算没有调整为出售资产(如债券)所承担的利率风险损失。但是,无论是RAP、GAAP还是TAP框架,均不能反映出S&L A行业事实上早已处于资不抵债状态。相比之下,按照市场价值计算的资本资产比率早在80年代初期就出现负数(见图1)。 如果FHLBB和联邦金融检查委员会(Federal Financial Institutions Examinations Council,FSLIC)能够在20世纪80年代采用市场价值会计来处理S&L A的资产,大多数S&L A可能在利率上升期间就会出现丧失清偿能力,从而大大降低因清理资不抵债S&L A而给纳税人带来的损失。 图1 按照不同会计准则确认的资本资产比率

资料来源:《改革联邦存款保险系统的必要性》(Barth等,1991)。 总之,在放松管制的背景下,监管资本要求的降低和历史成本框架使得S&L A行业的账面净资产价值远远高于市场价值,S&L A行业危机的加深和损失程度的扩大在一定程度上被历史成本会计所隐瞒。如果监管机构基于市场价值来监管S&L A,金融危机可能得以避免或者降低危机处理成本。这表明以市场为导向的市场价值会计在监管资本和清偿力管制方面具有积极的作用。 三、公允价值会计的最终确定 S&L A危机充分显示市场价值会计在揭示存款类金融机构真实清偿能力和监理风险监管预警机制等方面具有潜在优势,更能够满足建立安全、稳定金融体系的需要。根据法规要求,财政部在1991年发布的研究报告中指出,在金融机构中推行全面市场价值会计是有益的;储蓄机构监督署(OTS)也在1990年强制要求投资账户的证券组合应当采用盯市会计处理,除非金融机构表明其有意图和能力在任何可预见的情况下持有至到期;美国会计总署/问责局(General Accounting/Accountability Office,GAO)则认为,市场价值会计是建立在公允价值假设基础之上的。 在证券交易委员会(Securities and Exchange Commission,SEC)敦促下,FASB在制定或修订准则时开始不断扩大应用范围。在S&L A危机发轫之初,FASB就发布关于金融工具的征求意见稿,要求金融资产和金融负债按照类别在报表或附注中披露其市场价值。S&L A危机导致SEC和FASB加快关于市场价值会计的研究。SEC指出,以历史成本为基础的会计准则是导致S&L A行业危机的重要原因。 为了满足法规要求, FASB在 1991年12月发布第107号准则(SFAS No.107)《金融工具公允价值披露》(Disclosures about Fair Value of Financial Instruments),规定在估计公允价值可行(practicable)时,所有企业应当在可行时报告金融工具的公允价值。在SFAS No.107的影响下,公允价值计量属性不断在金融工具准则系列项目中得到广泛采用,而逐渐扩展至其他特殊项目。 1992年1月,FASB发布第115号准则(SFAS No.115)《债务和权益证券投资的会计处理》(Accounting for Certain Investments in Debt and Equity Securities),要求按照管理当局的判断(意图和能力)将投资划分为交易性证券、可供出售金融资产和持有至到期投资,其中前二者按照公允价值计量(即活跃市场的市场报价),且其变动分别计入当期损益和所有者权益。与SFAS No.107相比,SFAS No.115将公允价值由表外披露转为表内确认,并进行后续计量,标志着FVA的正式产生。在1998年6月,FASB发布第133号准则(SFAS No.133)《衍生工具和套期活动的会计处理》(Accounting for Derivative Instruments and Hedging Activities)中,认为公允价值是金融工具最相关的计量属性,是衍生工具唯一相关的计量属性。 但是,SEC和FASB倡导公允价值计量属性的努力遭到金融企业及监管机构如财政部、美联储和货币监理署等质疑或者反对,而注册会计师行业处于规避审计责任的需要也倾向于采纳更具有可验证性的历史成本。 尽管遭遇强烈抵制,但FASB依然在1999年12月发布财务会计系列文告《暂时性结论:以公允价值报告金融工具和相关资产和负债》,规定所有金融工具以公允价值计量且其变动计入当期损益。2000年2月,FASB发表第七号财务会计概念框架(SFAC No.7)《在会计计量中使用现金流量信息和现值》(Using Cash Flow Information and Present Value in Accounting Measurements)。 SFACNo.7指出,在初始确认和后续期间新起点计量时,公允价值是绝大多数计量的目标。2006年8月,FASB正式发布第157号准则(SFAS No.157)《公允价值计量》(Fair Value Measurement)。SFAS No.157将散布于各准则公告的公允价值概念和计量方法等典籍化,正式标志着公允价值计量属性主导地位的最终确立。 历史总是惊人的相似甚至轮回。20世纪30年代大危机导致历史成本会计取代当前价值成为主导计量属性,而20世纪80年代美国金融危机对历史成本计量属性的质疑和对公允(市场)价值计量属性的推崇,最终导致公允价值计量属性以金融工具为突破口逐渐在GAAP扩大应用范围并占据主导地位,而这一切又与金融监管机构的支持密不可分。 二O一七年二月九日 (本文作者介绍:北京金融街投资(集团)有限公司总经济师)

责任编辑:蔡越坤 欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。  文章关键词:

金融危机 公允价值

推荐阅读

雄鸡行情已打下良好开局

索罗斯犯了致命的投资大忌

中国最大的危险在国际形势

揭秘2017年三大经济风险

中国应该继续降低外汇储备

欢迎发表评论

文章关键词:

金融危机 公允价值

推荐阅读

雄鸡行情已打下良好开局

索罗斯犯了致命的投资大忌

中国最大的危险在国际形势

揭秘2017年三大经济风险

中国应该继续降低外汇储备

欢迎发表评论

|

【本文地址】