| 美、英、韩三国房地产税政策的比较及启示 | 您所在的位置:网站首页 › 美国房产税制度 › 美、英、韩三国房地产税政策的比较及启示 |

美、英、韩三国房地产税政策的比较及启示

|

一、美国的房产税 房产税是美国基层政府的重要财政收入。要更清楚地了解美国房产税在基层政府的作用,首先需要认识美国政府尤其是基层政府的重叠设置。美国的政府架构为联邦、州和地方政府三级。联邦政府的服务范围由各州(State)组成;州政府的服务范围又由各个县(County)组成。基层政府(Localities)除了县之外,还有市(City)、镇(Township)、学区(School District) 和 特 别 区(Special District)。从行政设置来看,基层政府之间是相互平等的;从地理边界来看,地方政府之间可能相互重叠,并不存在简单的包含和被包含的关系。这与我国自上而下的省包含市、市包含区 / 县和县包含乡 / 镇的关系完全不同。 鉴于房产税是美国基层公共服务提供的重要资金来源,因而,房产税和接受基层政府服务的状况密切相关。一般来说,任何一处房地产必定处于某个县和学区内。因而,任何一处房地产所有者必定缴纳县房产税和学区房产税作为享受县政府和学区教育服务的代价。除此之外,房地产可能位于某个市或镇,那么,该房地产所有者还需为享受市或者镇的公共服务(额外的警察、绿化、图书馆和消防等)额外缴纳一定的市或镇的房产税。总之,某处房地产负担的房产税是向各类型基层政府缴纳的房产税之和。这种设计在很大程度上体现了公共服务使用者付费的原理。 美国实行联邦制,历史上各州都是独立的“国家”,且各州都有自己的宪法,因而,房产税政策各异。然而,总体上看,美国房产税的征收流程分为如下几个过程: 1. 确定房地产的公平市场价值(Fair Market Value)。公平市场价值参考附近交易房地产的价值确定。确定该价值的时候会参考房地产使用性质(住宅、营业用房、农用地等)、位置、大小、建筑状况(建筑年代、卧室数量)、外观、公共服务状况(是否临近学校)、供排水状况等。 2. 确定房地产的评估率(Assessment Ratio)。评估率各州有差异,州内可能存在差异,甚至不同使用性质的房地产也可能存在差异。有一些州宪法会对评估率的确定加以限制。以乔治亚州为例,2012年该州的评估率为 40%。 3. 确定评估值(Assessed Value)。用公平市场价值乘以评估率就得到评估值。 4. 确定减免(Exemption)价值。很多基层政府会对房产税进行减免。以乔治亚州及其中的克拉克县为例,乔治亚州政府对自住房地产给予 2000 美元的“州房产税”减免,克拉克县政府对自住房地产给予 10000 美元的“县房产税”减免,学区政府对自住房地产给予 10000 美元的“学区房产税”减免。类似的还有对退伍军人、丧偶、65 岁以上老年人的减免。 5. 确定应税价值(Taxable Value)。用评估值减去减免价值后即为应税价值。 6. 确定税率(Tax Rate)。由于美国的基层政府是重叠设置的,因而,不同基层政府会确定各自的税率。如 2012 年度,乔治亚州克拉克县房地产面临的“州房产税”税率为 0.20‰;“县房产税” 税率为 19.56‰;“学区房产税”税率为20.00‰。 7. 确定应纳房产税税额(Tax Due)。应纳房产税税额为“州房产税”应税价值乘以州税率、“县房产税”应税价值乘以县税率与“学区房产税”应税价值乘以学区税率之和。

表 1 通过案例说明了一处价值 300000美元房产税的计算过程。 总体上看,美国房产税是按照“以支定收”的原则确定的,即首先确定未来 财政年度公共支出的额度,而后,根据税基和财政支出的对比情况,确定税率。 为了照顾中低收入者,不少州和地方政府制定了旨在降低中低收入者税收负担的设计。譬如断路器政策(Circuit Breaker Policy)。典型的断路器政策如当房产税负担超过家庭收入的一定比例之后,房产税纳税人就不再缴纳超过该标准的税收负担。实行断路器政策导致基层政府的收入损失可以由州政府进行补助或由基层政府的其他财源予以资助。目前,实行短路器政策的州(含华盛顿特区)有34 个(Anderson,2014)。 另外,还有其他一些州通过了限制房产税负担的条款,如加利福尼亚州的第13 号法案(Proposition 13)。该法案规定,房产税负担不得超过房地产价值的 1%;房产税税基按照1975年的评估价值确定,除非房地产易主。即便房地产易主后需要重新评估,评估价值也不能超过每年 2%的增幅。 这些政策对基层政府公共服务的提供及税收负担在纳税人之间的分配产生了深远影响。对这些问题的研究可以为我国的房地产税政策提供不少借鉴。 二、英国的议会税(Council Tax) 在英国,议会税(Council Tax)是基层政府重要的财政收入来源,它为基层政府进行教育、基建道路、安全和环卫等公共服务提供了重要的资金保障。英国由苏格兰、英格兰、威尔士和北爱尔兰组成。英国四个组成部分的政府设置和税收政策略有不同。本部分以英格兰为例,谈一下英国的议会税情况。 表面上看,英格兰包含四级行政区划,即区域(Region)、郡(County)、区 / 镇(District/Borough)和教区(Parish)。真正可以被称之为政府的是中间两级。这 四 级 行 政 区 划 都 可 以 被 称 之 为 基 层(Local)。 在英格兰,议会税由基层政府征收,并用于基层的公共服务。对工商业住房征收的房地产税被称作 Rates(本部分不讨论 Rates),也由基层征收。但是,征收后需上交中央财政,然后,由中央财政在全国统筹并返还基层政府。 英格兰对居民住房征收的议会税主要由区 / 镇一级政府负责征收。征收后将议会税划转至需要议会税的基层政府。需要议会税的基层政府还有郡(County)和教区(Parish)。英格兰对居民征收的议会税同样是按照“以支定收”的原则确定。具体税率的确定由需要议会税的机构根据需要确定。具体某一栋房地产需要负担的议会税等于各层级基层政府需要的议会税之和。 英格兰议会税税率的确定和其他国家略有不同,但背后的道理基本相同。政府首先将每套住宅的现值折算成 1991 年4 月 1 日的价值。然后,将房产按照折算后的价值分配至从 A 到 H 的 8 个段中。其中,D 段议会税是一个基准,A 段议会税最低,H 段议会税最高。不同段的房产确定一个定额税。最低段的议会税是 D 段的 6/9,最高段的议会税是 D 段的 18/9。最高段缴纳的议会税是最低段的 3 倍。总起来看,这个税率表可以被视为一个累进税率表(表 2)。2014—2015 财政年度(起止时间为 2014 年 4 月 1 日至 2015 年 3 月31 日),英格兰 D 段房产的议会税税率为 1468 英镑每年。假如某处房产折算价值后归为 D 段,则其房主需要缴纳 1468英镑的议会税;如果相邻的一处房产折算价值后归为 A 段,则其房主需要缴纳 979英镑(等于 1468 乘以 6/9)的议会税。对于特殊群体,政府也有一些政策给予照顾,如主要为学生提供住处的房屋、居住者全部没有年满十八岁的房屋、居住者存在严重智力缺陷而没有能力缴纳房产税的房屋等。再如,当房屋内的居住者少于 2 名时,会自动减征 25% 的议会税,这种情况称为“单人减征”。

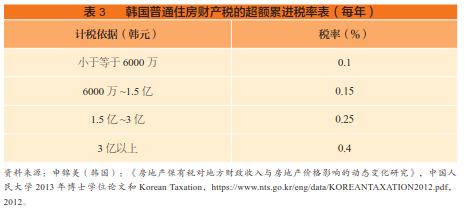

在议会税征收时,评估问题非常重要。自议会税法修正至 2007 年,英格兰基于房产税的房产价值评估一直没有进行。然而,在这期间,由于公共服务在不同地理区域分布的变化,有的地方房地产价值升值很快,有的地方维持不变,这样,因为房产价值评估的不及时跟进导致的议会税可能未必真能反映受益税的性质。另外,在英格兰最高一段的议会税是最低一段的 3 倍,这就意味着房产税最低有个封底、最高有个封顶。对于房产价值很低的纳税人来说,有失公平;对于房产价值很高的纳税人来看,也只缴纳了一个封顶的税。基于此,有人提出开征豪宅税(Mansion Tax),对豪宅每年征收一定的税收。然而,这一想法至今没能实现。 三、韩国的财产税和综合不动产税 韩国的房地产税包含财产税(Property Tax) 和 综 合 不 动 产 税(Comprehensive Real Estate Holding Tax)两种。韩国有三级政府,最高一级是中央政府;其次是特别市、广域市和道;最基层政府是一般市、区和郡。财产税是韩国基层政府的重要财政收入。综合不动产税则由中央征收,然后,按照一定的办法返还给地方政府。 (一)财产税 财产税的课税对象包含土地、建筑物、住房、船舶和飞机。对于住房而言,土地和地上建筑物合并计税,适用同一税率表;对于除住房之外的不动产,则将土地和建筑物分开计税,并适用不同的税率表。本部分仅以住房为例谈韩国的财产税。 财产税的纳税义务人为拥有上述课税对象的个人。纳税人是个人而不是家庭。若夫妇共同拥有房地产,则需要就房地产价值确定各自的分配比例。 根据韩国财产税法,住房又分为两类,即别墅和普通住房。别墅的税率是 4%;普通住房适用 4 级超额累进税率(表 3)。由于普通住房适用的是超额累进税率,该税率应用的对象就非常重要。对于普通住房的财产税而言,是将纳税人在最基层政府中(不是全国)所有的普通住房价值加总之后一并课税。税收收入征收后归属于相应的基层政府所有,并应用于基层政府提供公共服务之用。按照法律规定,如果基层政府在某一特定年度遇到公共服务需求增加的情况,基层政府可以将税率上调50%。

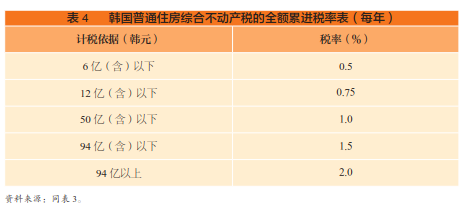

根据韩国财产税法律规定,财产税不是完全按照公平市场价值(Fair Market Value)直接征收,而是按照公平市场价值乘以评估率后进行征收。法律规定住房的评估率在 40%~80% 的范围内确定。自2009 年之后,评估率为 60%。 对于政府、宗教和学校房地产的非营业用地,实行免税的政策。 (二)综合不动产税 综合不动产税自 2005 年开始征收。该税征收的目的主要是抑制房地产投机、更大限度地实现税收公平等。综合不动产税由韩国中央政府征收后全额返还给地方,分配时考虑各地的财政能力。 综合不动产的课税对象包含住房和土地(限于篇幅,本部分同样只讨论住房尤其是普通住房应缴纳的综合不动产税)。 鉴于别墅已经缴纳了高额的财产税(4%),别墅就不再是综合不动产税的课税对象。综合不动产税的纳税人同样是个人而不是家庭,夫妇双方同样需要就房地产价值确定分配比例。 住房适用的综合不动产税实行 5 级全额累进税率(表 4)。在税制设计中,韩国税收征管部门将个人在韩国境内拥有的所有普通住房按照其价值一并加总适用累进税率。这样就大大提高了综合不动产税在实现税收公平问题上的精准程度。当然,这也要求房地产登记信息和评估信息在全国范围内的联网及信息共享。 综合不动产税的课税目的决定了税收政策侧重于打击房地产投机。因而,在设计中给予一定的免征额。一般情况下,综合不动产税政策给予纳税人 6 亿韩元的免征额。但是,对于家庭在只有唯一一套住房的情况下,给予 9 亿韩元的免征额。在征收综合不动产税时,韩国政府同样给予一定的评估率。税法规定的评估率是60%~100%,目前这一比例是 80%。具体计算时,首先用评估价值减去免征额后的余值乘以评估率。然后,再用得到的价值适用于 5 级全额累进税率。 综合不动产税政策考虑了房地产持有时间长短和纳税人年龄给予一定的减免税(见表 5)。若该套住房既符合老年人减免政策、又符合持有时间减免政策,则最终应纳税额按照连乘的方法确定。

四、美、英、韩三国房地产税的比较及启示 基于各国国情不同,房产税政策在各国也有不少差异。在房地产税政策制定及实施过程中,各国既有经验也有教训。这其中掺杂着经济、社会、政治各方面因素的影响。 (一)税收公平是房地产税政策需要考虑的重要问题 房地产税是一种直接税,这种税给纳税人带来的“痛感”最强。因而,在政策设计中,必须非常注重公平问题。按照税收一般原理,公平可以通过财产、所得、消费来具体量度,也可以依据公共服务受益程度来衡量。实际上,纳税 人对公平的感受综合了多种因素,并通过比较得出税收待遇是否公平的主观感受。英国房地产税政策实行“上有封顶”和“下有封底”的政策。实行“下有封底”的政策颇有“人头税”的意味;实行“上有封顶”的政策给拥有豪宅的纳税人设了一个上限。这些政策细节在英国房地产税征收过程中引发一定的争议。 (二)房地产价值的及时评估是影响税收公平的重要因素 房地产税是一种“受益税”。言外之意是接受公共服务越多的人,缴纳房地产税应当越多;接受公共服务越少的人,缴纳房地产税应当越少。随着时间的推移,公共财政支出在不同空间区域内不可能完全均等。这样,接受越多公共服务的区域,房地产价格提高得越多。接受公共服务区域越少的区域,房地产价格提高得越少。这个现象通常被称为公共服务的资本化。由于房地产税以房地产价值作为计税依据,如果很长一段时间官方的评估价格没有进行动态调整,那么,意味着税收负担没有与房地产价值及公共服务支出相匹配。长期来看,这样会导致不公。这种长期不评估导致的不公在英国和美国均已出现。这种现象在一定程度上导致纳税人的不满。 (三)地方或基层政府在房地产税政策上有一定的自由度 上面三国中,美国是联邦制国家,英国是中央集权制国家,韩国也是中央集权的国家。三国的房地产税政策在中央和地方之间的集权和分权思路有所不同。美国联邦对各州的房产税政策不予干涉;英国中央政府对地方和基层房地产税有一定的干涉,尤其是对工商业房地产要求基层筹集,中央统筹;韩国则在中央层面规定房地产税的税率。但是,三国的地方政府和基层政府在房产税政策的制定上都有一定自由度。三国均将房地产税视为一种“以支定收”的税收。这种设计在一定程度上,可以提高基层政府对纳税人服务的程度。返回搜狐,查看更多 |

【本文地址】