| 【中金固收·信用】近期境外评级下调的地产主体有哪些 | 您所在的位置:网站首页 › 美国债券评级公司有哪些公司 › 【中金固收·信用】近期境外评级下调的地产主体有哪些 |

【中金固收·信用】近期境外评级下调的地产主体有哪些

|

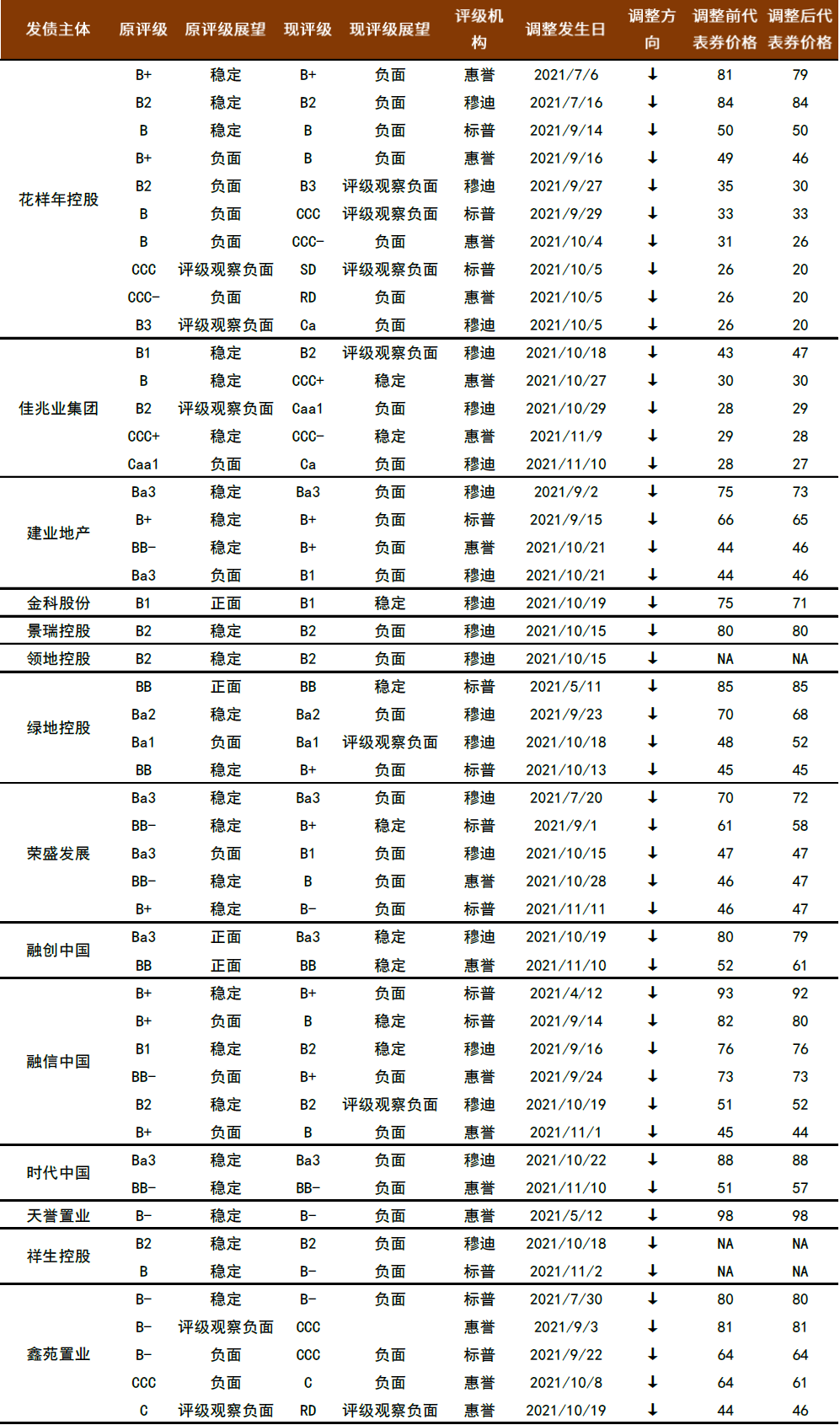

资料来源:彭博资讯,中金公司研究部 图表2:今年以来境外评级公司对中资地产负面评级行动明细,价格单位为美元

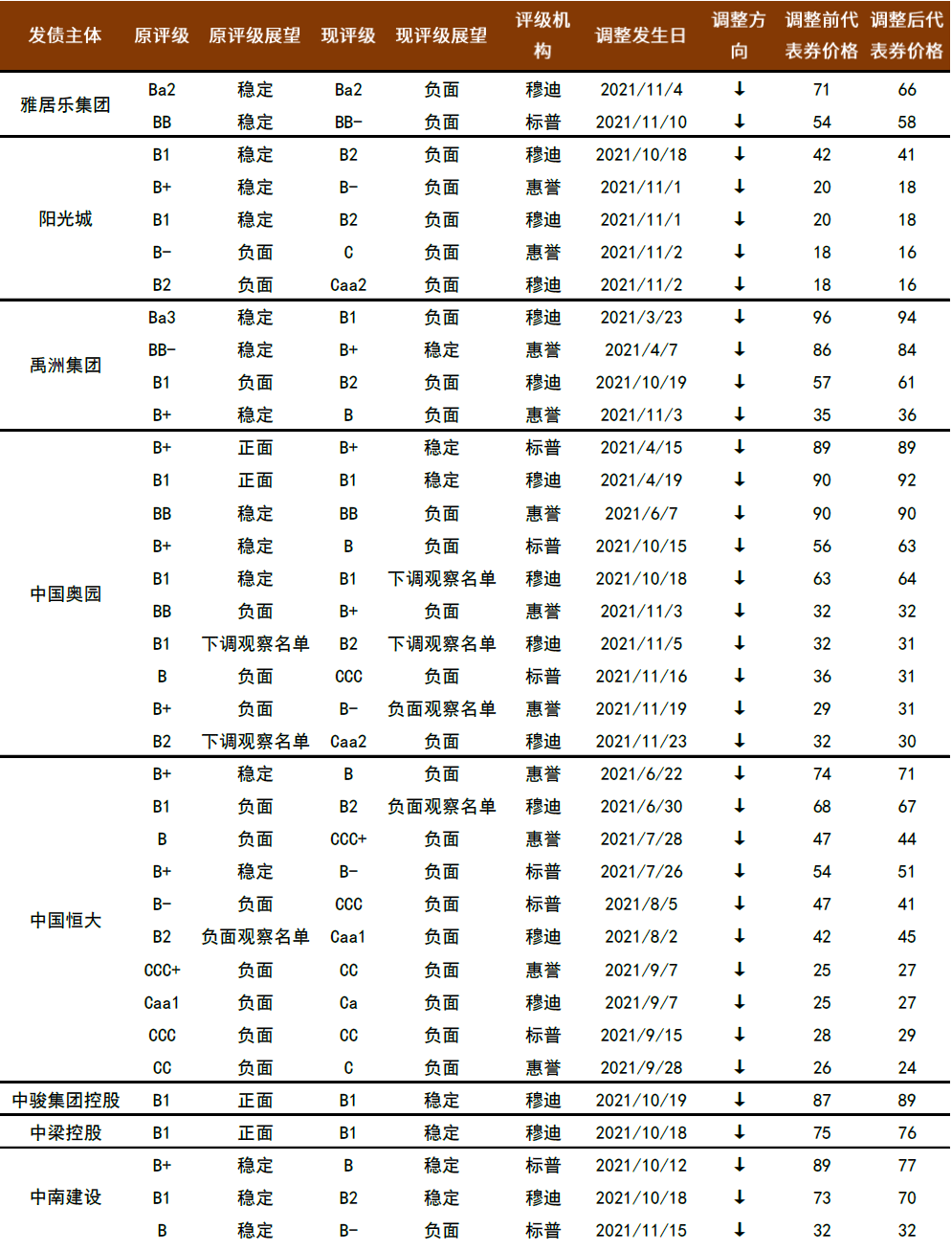

资料来源:彭博资讯,中金公司研究部 图表3:今年以来境外评级公司对中资地产负面评级行动明细(续表),价格单位为美元

资料来源:彭博资讯,中金公司研究部 图表4:今年以来境外评级公司对中资地产负面评级行动明细(续表),价格单位为美元

资料来源:彭博资讯,中金公司研究部 9月底以来跨档下调情况及评级理由梳理 在密集的负面评级行动下,跨档下调的情况也明显增加,跨档下调指单次评级下调行动跨越两小档或以上(例如由BB+下调至BB为跨越一小档),遭遇跨档下调或因为评级机构对公司基本面等情况的预期发生较大转变,对于这种跨档下调的情况需要重点关注评级机构的下调理由,此外另有部分被跨档下调的主体为已发生信用违约风险或有明显违约信号。 我们重点对近期跨档下调评级理由进行整理,总结原因主要包括以下几类:(1)融资渠道不畅,行业下行背景下销售疲软利润率承压,从而导致现金流走弱,内生偿债能力弱化,例如绿地、奥园、荣盛发展;(2)短期债务到期压力大,但出售资产补充流动性的进展缓慢,例如佳兆业、花样年、富力;(3)管治水平状况较弱,例如佳兆业、花样年;(4)偿债方案不确定、不良债务置换等反映流动性急剧恶化的迹象,例如当代、新力、鑫苑、花样年。 图表5:9月底以来中资地产主体境外跨档下调评级情况

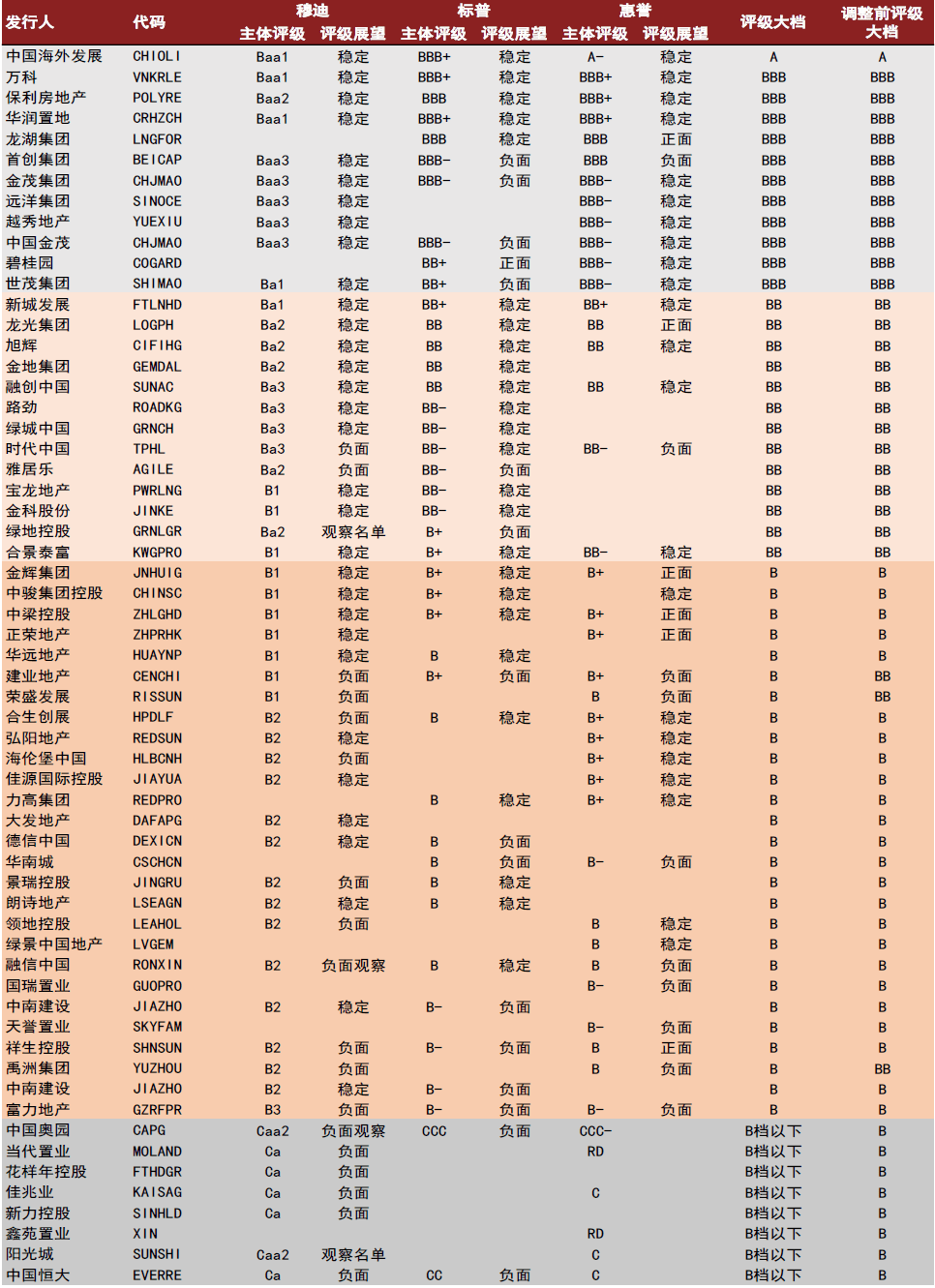

资料来源:彭博资讯,中金公司研究部 绿地控股:10月13日,标普将绿地控股集团主体评级由BB下调至B+,主要理由包括: (1)公司境内外融资渠道均不顺畅,短期料难改善,依靠合同销售来实现去杠杆目标,但经营环境正在变差。标普认为由于对开发商财务状况担忧加重、放贷申请仍然较难,未来12-18个月消费者购房热情将持续趋冷,即使监管机构放松放贷额度控制,楼市也不太可能快速回温,标普预计绿地集团的合同销售额将从2020年的3580亿元下降至2021年的3000-3200亿元和2022年的2700-2900亿元,销售去化率将下降至50%-55%。 (2)楼市下行还将打击绿地集团的建筑工程业务。标普预计公司面临的交易对手风险将持续上升,为管控交易对手风险,绿地集团正在对款项拖欠行为采取包括停工在内的快速反应措施,但标普预计其建筑板块的经营性现金流仍将呈现为少量净流出。 (3)由于建安成本和资本支出刚性较大,难以削减,公司经营现金流将会走弱。标普预计公司2021-2022年每年建安成本仍将达到1200-1400亿元,相当于销售回款的50%-60%,公司合同负债2021年6月末上升至4337亿元,已售未结项目规模较大,由于房屋交付事关社会稳定,标普认为公司通过减少资本性建安支出以节省现金的空间不大。 (4)不过从现金余额和境外项目回款来看,公司未来一段时间的债务到期仍可控,银行融资未受影响。公司截至2021年6月末未受限现金和流动性投资共计837亿元,主要位于境内,公司有跨境现金池,足够将现金从境内汇至境外,标普预计2022年末以前公司境外项目现金回款将达到50-70亿元人民币,覆盖将到期境外债券的30%-45%,境外项目包括在澳大利亚、美国、英国、马来西亚和韩国的项目,公司目前银行贷款主要为项目贷款,项目资产为抵押,在建设过程中偿还,目前公司资产仍然重组,用于贷款抵押的库存仅占38%。不过由于银行融资占比高,如果银行支持力度减弱,可能构成重大风险,截至2021年6月末公司银行贷款余额占总债务比例为80%,其他债务包括债券占比16%、信托2%、委托贷款和融资租赁2%。 奥园:10月15日,标普将公司主体评级由B+下调至B,展望负面,主要理由包括: (1)随着结转收入增长放缓、利润率萎缩,公司的杠杆率将继续高位运行。标普预计公司2021-2020年营业收入增速将下降至2%-4%,由于项目处置公司合同负债较2020年末有所下降,加之2000亿元未结转销售额并表率下降,叠加利润率的下降,以债务/EBITDA衡量的杠杆率将继续处于高位。 (2)销售和回款的放缓将弱化现金流、掣肘债务削减。公司现金流产生能力将受到复杂运营环境的负面影响,包括房贷额度等的影响。 (3)公司对少数股东权益的收购将进一步阻碍其削减债务的能力,如果少数股东权益相关的开支加速,公司流动性可能进一步收紧。标普认为,截至2021年6月末,公司少数股东权益347亿元,占比66%,管理层计划在未来几年将少数股东权益占比削减至50%左右,具体方式包括在城市更新项目(占少数股东权益总额39%)和其他开发项目(占52%)中减少采用合联营模式,标普预计2021-2022压缩少数股东权益相关的现金流出将为每年60-80亿元。 11月3日,惠誉将公司主体评级由BB下调至B+,展望负面,主要由于惠誉认为公司在资本市场剧烈波动的情况下财务灵活性下降,销售回款稳定性存在不确定性。 11月5日,穆迪将公司主体评级由B1下调至B2,主要由于公司融资渠道收紧,且近期有大量债务到期,进而导致流动性风险增加。 11月16日,标普将奥园主体评级由B下调至CCC,主要由于标普认为奥园恐无法充分利用现有的现金余额来偿还债务,若该公司的替代筹资计划不能及时实现,将面临无法偿债的高风险,标普认为公司近期的资产处置(出售香港罗便臣道项目所得净资金约3亿港元、可能出售奥园健康物业)难以覆盖2022年1月到期的等值45亿元人民币的境外债务。 佳兆业:10月27日,标普将公司主体评级有B下调至CCC,主要理由包括: (1)公司大规模短债到期、流动性弱化,2022年自由现金流不足,资本结构不可持续。公司未来12个月内约有206亿元境外优先债券到期,另外还有90-100亿元其他境内外债务将于未来12个月内到期。截至2021年6月底公司有逾400亿元非受限现金,但由于多数被锁在项目层面,仅有30%-40%可随时支取用于偿债,同时银行或将限制划拨项目层面的资金已确保项目竣工和贷款偿付,此外公司或需要留存部分现金满足日常运作和营运资金需求。 (2)出售资产以补充流动性的能力可预见性依然低。标普认为,尽管公司拥有大量旧改在手项目(213处项目,129个位于深圳),或能通过处置资产创造流动性,但是由于国内开发商面临流动性收紧的大环境下,对大型收购变得更为审慎,项目出售普遍变得更为困难。 (3)公司管制水平评估较弱,在2023-2025年每年还需管理22-30亿美元的到期境外债券。标普认为公司欠缺充分的风控机制,以及在融资环境收紧的背景下公开阐明再融资计划的透明度不够。 11月2日,穆迪将公司家族评级由B2下调至Caa1,展望负面,主要由于穆迪认为公司再融资风险上升,在未来12-18个月有大量债务到期且融资渠道弱化,在保存流动性的重要时刻,公司批准中期股息支付也削弱了对债权人的保护。 11月10日,穆迪将佳兆业公司家族评级由Caa1下调至Ca,主要由于佳兆业11月9日宣布未能兑付其子公司担保的境内理财产品后反映其他流动风险升高,公司债权人的回收前景可能疲弱。 11月11日,标普将公司主体评级由CCC+下调至CCC-,并应发行人要求撤销评级,主要由于标普认为公司的流动性似已耗尽,表现为旗下一家子公司担保的财富产品未能如期兑付,涉及的敞口可能超过120亿元,约占佳兆业集团截至2021年6月底短期到期债务规模的48%,标普认为子公司佳兆业集团(深圳)有限公司未能履行担保并不直接构成佳兆业集团的违约,但上述兑付逾期情况叠加佳兆业集团股票在港交所持续停牌,以及公司未来6-12个月有大量有息债务到期,标普认为佳兆业集团的违约(可能包括债务重组)不可避免。 11月16日,惠誉将佳兆业集团长期外币发行人违约评级由CCC-下调至C,主要由于惠誉认为评级下调反映了佳兆业很可能已错过其高级无抵押票据的付息期限[2],且已进入30天的付息宽限期,若公司在宽限期内仍未能完成付息,将构成债务违约。 荣盛发展:11月11日,标普将荣盛发展主体评级由B+下调至B-,展望由稳定调至负面,主要理由包括: (1)标普预计荣盛发展的融资现金流将持续面临很大压力,导致流动性恶化,且公司用于实现规模扩张的资源减少。2020年四季度以来公司融资净现金流转负,且融资现金流缺口在2021年三季度显著扩大至超过100亿元人民币,2020年同期该指标为净流入34亿元,今年三季度以来公司总债务下降85亿元至594亿元,其中银行贷款减少58亿元。 (2)受销售疲软及利润率加速收窄拖累,公司信用指标的恶化速度加快。因利润率压力上升,标普预计公司杠杆率或将在2022年到2023年持续弱化。 (3)行业处于下行周期,公司流动性弱化和资本结构不平衡加剧的局面恐难以在未来12个月改善。标普认为,融资渠道进一步收紧可能导致银行和信托公司要求荣盛发展加速还款或降低对该公司的信贷额度,截至2021年9月30日,公司有约230亿元人民币的非限制性现金,但由于现金停留在项目层面,标普估计其中仅一半左右能用于偿还债务,此外,公司报告的债务中超过43%将在一年以内到期,债务加权到期期限在2年以内,期限结构不平衡,可能在长期存在风险。 新力控股:10月4日,惠誉将新力控股主体评级由CCC下调至C,主要由于惠誉认为在新力控股宣布若干子公司未能支付境内融资安排的利息后,一名境外债权人也对公司采取了强制行动,新力控股类似违约的过程已经开始,同日标普也将公司主体评级由CCC+下调至CC,10月13日,穆迪将公司主体评级由Caa2下调至Ca,主要基于新力控股10月11日公告称预计其没有充足的财务资源来偿付将于10月18日到期的2.46亿美元债券本金及利息。 花样年:9月29日,标普将花样年主体评级由B下调至CCC,主要理由包括: (1)公司未能传达具体的偿债方案。花样年原计划使用境外现金来偿付将于10月8日到期的2.1亿美元债券,公司曾表示截至2021年6月30日拥有非受限现金流逾271亿元人民币,其中境外现金约15亿元人民币,然而由于紧张的流动性,公司可能已将境外现金做其他用途,公司还计划对北京和青岛项目进行股权融资,其部分筹资将用于12月的债券偿付,但上述项目融资仍未见显著进展。 (2)下调对于花样年管治状况的评估,由于其缺乏充足的风险管控。标普认为花样年未能向利益相关方有效的传达其偿债方案,随着投资者的担忧上升,公司曾表示其不存在流动性风险问题,却未能提供其偿债方案的详细进展或证据。 (3)公司获得现金的渠道或通过出售资产来生成足够流动性的可见度较低。标普认为,鉴于参与合联营项目,公司很大部分现金可能停留在项目层面,合作伙伴、信托公司或其他信贷方可能会限制该公司抽调现金,标普认为银行也可能限制花样年从项目转移资金,源于银行现时更加关注确保项目竣工和贷款偿付。 (4)即使偿还了2021年到期的债务,但还需解决将于2022年到期的共计11.5亿美元境外债务。公司2022年债务集中在下半年到期,其偿债的前景取决于未来6-12个月的重大资产处置。10月4日,惠誉将公司主体评级由B下调至CCC-,10月5日,穆迪将公司主体评级由B3下调至Ca。 鑫苑置业:10月8日,惠誉将公司主体评级由CCC下调至C,主要由于公司拟议的交换要约根据惠誉的评级标准被视为不良债务交换,如果拟议的交换要约成功完成,鑫苑置业的评级将下调至RD(限制性违约)。10月19日,在美元债交换要约完成后,惠誉将公司长期外币发行人违约评级由C下调至RD,随后上调至CC,主要是由于惠誉认为其流动性紧张,融资渠道薄弱,未来12个月离岸债券到期量较大,违约风险仍然很高。 当代置业:10月11日,穆迪将当代置业主体评级由B2下调至Caa2,主要因为穆迪认为公司此前宣布了美元债券同意征求,寻求债券持有人同意、以推迟偿还10月25日到期的2.5亿美元票据的部分本金额,反映其流动性迅速恶化。10月14日,惠誉将当代置业主体评级由B下调至C,主要由于惠誉认定其债券交换要约为不良债务交换。 富力地产:10月29日,惠誉将公司主体评级由B+下调至B-,主要因为惠誉认为公司的融资渠道有限、而未来12个月有再融资需求,惠誉认为公司有一些选项来应对即将到期的债务,包括总计8360亿元的可售资源以及大股东最近提供的资金支持,该公司还在讨论多项资产处置交易,但存在执行风险,并可能使其流动性缓冲降低,公司可能会以现金偿还即将到期的债券,这可能导致其业务状况恶化。 中资地产美元债主体境外评级分档情况 房企境外评级中枢整体下移。经过今年以来的评级下调,目前59家主体中12家主体处于BBB及以上大档,12家主体处于BB大档,28家处于B大档,还有7家处于B档以下。而本轮调整前59家主体无B档以下的情况,有12家主体境外主体评级处于BBB及以上大档,16家主体处于BB大档,32家处于B大档。我们整理了有存量中资美元债的地产主体最新境外主体评级和评级展望情况,并按评级大档由高到低在下表列示。 图表6:中资地产美元债发行主体最新境外评级一览

资料来源:资料来源:彭博资讯,中金公司研究部 注:评级大档选取三家国际评级公司给予的最高评级 [1]https://www.fitchratings.com/research/corporate-finance/feedback-report-sector-navigators-addendum-to-corporate-rating-criteria-15-10-2021 [2] 佳兆业及其受托机构均未披露其11月11日和12日到期的5880万美元票息和2990万美元票息支付情况,惠誉尚未获得该公司已偿付票息的确认,因此惠誉假设佳兆业已进入30天付息宽限期。 文章来源 本文摘自:2021年11月29日已经发布的《近期境外评级下调的地产主体有哪些 ——中资美元债小专题》 法律声明 向上滑动参见完整法律声明及二维码返回搜狐,查看更多 |

【本文地址】