| 中国向左,美国向右,保险资产配置的“山海之争” (8月第1周总第34次,“13精”数据库更新公告) 数据库更新公告 1、从2019年开始,我们就是开始逐步完善美国保险数据到13精数据库中。我们本周上新的数据是,美国200... | 您所在的位置:网站首页 › 美国保险业占gdp比重 › 中国向左,美国向右,保险资产配置的“山海之争” (8月第1周总第34次,“13精”数据库更新公告) 数据库更新公告 1、从2019年开始,我们就是开始逐步完善美国保险数据到13精数据库中。我们本周上新的数据是,美国200... |

中国向左,美国向右,保险资产配置的“山海之争” (8月第1周总第34次,“13精”数据库更新公告) 数据库更新公告 1、从2019年开始,我们就是开始逐步完善美国保险数据到13精数据库中。我们本周上新的数据是,美国200...

|

来源:雪球App,作者: 13个精算师,(https://xueqiu.com/1872191721/130617202)

数据库更新公告 1、从2019年开始,我们就是开始逐步完善美国保险数据到13精数据库中。我们本周上新的数据是,美国2008年~2018年寿险行业的资产配置和财险行业的资产配置,以及所有保险类上市公司的资产配置。以期可以对中国保险公司和保险资产管理公司进行资产战略配置有所启发。 2、同时,我们将中国五家保险公司自上市以来的各个年度资产配置数据指标进行了补充和校对。 3、行业报告更新四份: 万联证券《保险行业专题研究之九:从利润久期看上市险企成长性与估值》(20190723) 长城证券《图说2019年6月上市险企保费数据及投资建议:上半年保费增速向好,拥抱中报行情》(20190719) 国盛证券《金融开放系列一:对保险行业有何影响?》(20190722) 天风证券《保险股估值的国际比较与影响因素探析:基于美国、日本、英国、中国台湾、中国香港的经验》(20190722) 前言: 保险业战略发展一直存在着“山海之争”。一些英美国家认为,保险公司在经营战略上更应该侧重资金运用,而将保险业务作为资本投资筹集的一种方式,通过资金运用获得投资收益,来弥补承保业务可能带来的损失。 由于上述理论起源于地中海地区,被称之为“海派”理论。另一些欧洲国家认为,保险公司在经营战略上应更加强调承保利润,要在责任分担中追求利润,投资收益仅是为了保险业务获得资金保值的手段。由于秉承这一理论的国家大都分布在阿尔卑斯山脉周围,被称之为“山派”理论。 理论上而言,海派的观点意味着险资资金的收益率足够高,要能够弥补承保亏损,高风险高收益,这就要求险资的风险偏好比山派高一些。相反,山派更强调的险资的保值增值,以匹配其较低的风险偏好。实践中,一般以风险资产占比来衡量保险资产配置的风险偏好,本文将以权益资产占比衡量保险公司的风险偏好。 ✎先 说 结 论 1、2017年美国寿险行业总资产规模7.11万亿美元,财险行业总资产规模1.96万亿美元。与之相应,2017年中国寿险行业总资产规模1.91万亿美元,约占美国寿险行业的27%;财险行业总资产规模0.36万亿美元,约占美国财险行业的18%。这些都远低于目前中国GDP占美国GDP的63%比重。 2、过去11年美国保险资产配置情况似乎也给了我们另外一个启示:美国寿险业将保障和投资区分的相对清晰,投资型产品主要就是投连险,反映到资产这一端就是独立账户资产。且从过去11年来看,独立账户资产占总资产的比例最低时是29.7%(2008年金融危机),最高时则达到38.1%(目前美国股市屡创新高)。同时,独立账户资产的风险主要有投保人或者被保险人负责,因此其高风险资产占比往往比较高。反观中国这一边,投连险占比并不很高,中国寿险业似乎更喜欢将保障和投资捆绑成其他产品销售。保险公司将保障功能与储蓄功能捆绑在一起,最终的结果是产品异常复杂。 3、不考虑独立账户资产情况下,从时间趋势来看,美国寿险行业债券投资占比始终高于70%(2008年除外,当年更多地持有现金)。股票投资占比始终处于低位,仅为4.2%左右,而且2008年美国金融危机以来,进一步下调了股票投资占比,幅度超过1.3个百分点。事实上,我们认为美国寿险业的这种资产配置是比较稳健的。美国保险资金的资产端与负债端的匹配似乎更为契合。其由保户承担风险的独立账户资产,风险稍高。而对于不是保户承担风险的资产,其配置将安全性放在了首位。与美国寿险行业相比,中国寿险业的权益占比普遍偏高,约为美国寿险业的2~4倍。当然,这其实也是中国寿险业在负债端进行保障和投资捆绑销售导致的资产端的必然结果。即在资产负债表的资产端方面,我们无法像美国那样将保险公司需要承担的风险和保户承担的风险清晰地区分开,同时也会使得非独立账户资产(中国占比远超美国)的风险和风险偏好有所提高。 4、2017年美国财险行业投资组合中,债券投资占比为58.2%,股票投资占比为24.4%,现金等价物占比6.8%。与寿险行业相比,债券投资占比大约低14个百分点,而股票投资占比却高出20个百分点。即使剔除巴菲特伯克希尔哈撒韦的影响(伯克希尔哈撒韦的股票占比高达32%),产险行业投资股票占比仍然达到了17%,这一比例也是高于中国产险行业投资股票比例的。事实上,从更长的时间趋势来看,美国寿险行业投资资产配置更加看重长期性,且收益具有稳定性;而财险行业投资资产配置更加看重流动性和收益性,且收益具有高波动性。这也是为什么“13精”一直强调,双轮驱动主要指的是财险行业,寿险行业则是“攒钱逐步释放模式”(剩余边际释放)。 5、与美国寿险行业的稳健资产配置相比,中国寿险行业似乎更激进一些(各种系曾经倡导的资产驱动负债现象等等),这也是为什么我们将题目选择了“中国向左,美国向右”的原因。而财险行业则没有出现这种状况,甚至就行业整体而言(不排除激进的个别公司,比如天安财险,曾经的安邦财险),中国财险行业权益占比要比美国财险行业还要稍低一些。 正 文

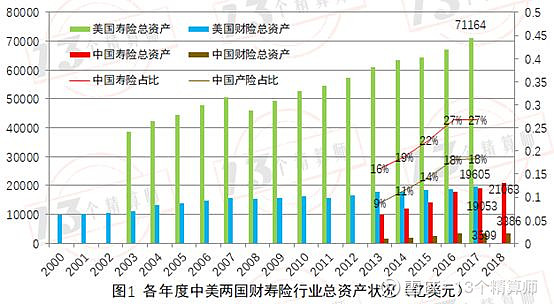

事实上,上述关于山派和海派之争指导保险业投资是不准确的。 确切地说,山海之争主要讲的是财险行业的双轮驱动关系,还并未涉及到寿险行业。如果说双轮驱动可以理解为财险盈利模式本质的话,13精在内部学习讨论会中,曾将寿险行业的盈利模式阐述为“攒钱逐步释放模式”。 但是不论是双轮驱动,还是“攒钱逐步释放”,保险资金始终需要稳定的投资收益,科学且适合的保险资产投资组合是关键。 尽管中美资本市场、金融产品都存在着较大差异,但是从过去11年的中美资产配置的数据中,我们仍然可以窥探保险行业投资组合的特征与逻辑。 1 中美两国保险行业总资产规模比较 图1给出了中美两国保险行业的总资产规模。2017年美国寿险行业总资产规模7.11万亿美元,财险行业总资产规模1.96万亿美元。 与之相应,2017年中国寿险行业总资产规模1.91万亿美元,约占美国寿险行业的27%;财险行业总资产规模0.36万亿美元,约占美国财险行业的18%。 保险行业资产规模到底有多大呢?我们从与两国GDP的占比来看,美国寿险行业总资产占GDP比重始终稳定在36%,财险行业总资产占GDP比重稳定在10%左右; 而年中国寿险行业总资产占我国GDP比重由2013年的12%逐步提高到2018年的16%,财险行业总资产占我国GDP比重也由2013年的2%逐步提高到2018年的3%。 一方面,这表明存量保险资本的体量之大;另一方面,从中美占比差异来看,我国保险资产还有很大的提升空间,保险资本服务国家经济活动的力度还需要进一步加强。

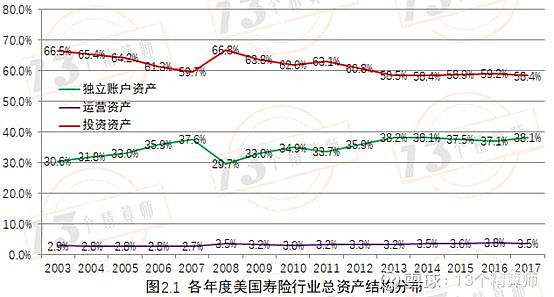

接下来,我们先来看看美国 这么“大规模”的资金 都投在了哪里? 2 美国保险行业资金运用状况 (1)寿险行业资金运用状况 图2.1给出了美国寿险行业总资产的结构分布。2017年美国寿险行业投资资产占总资产的比重为58.4%,独立账户资产占比为38.1%,业务运营资产占比仅有3.5%。 这意味着,美国寿险行业除了3.5%以外,绝大部分资产均分布在美国债券、权益等资本市场当中。 从时间趋势来看,美国直接投资资产与独立账户资产占比存在着一定波动。2003年到2008年是美国投连险发展的一个黄金时期,两者之间的差距在逐渐缩小。2008年的金融危机,客户对资本市场的前景看淡,使得投连险发展受到一定影响。2008年以来,随着美国经济的复苏和资本市场重创新高,两者之间的差距再次缩小。 事实上,过去11年美国保险资产配置情况似乎也给了我们另外一个启示:美国寿险业将保障和投资区分的相对清晰,投资型产品主要就是投连险,反映到资产这一端就是独立账户资产。 且从过去11年来看,独立账户资产占总资产的比例最低时是29.7%(2008年金融危机),最高时则达到38.1%(目前美国股市屡创新高)。 同时,独立账户资产的风险主要有投保人或者被保险人负责,因此其高风险资产占比往往比较高,由于这部分的风险不由保险公司承担,所以在后文中,我们提到的各种资产占比都是不包括独立账户资产的。 记得弘康人寿的张科总曾说过,产品捆绑销售是市场营销中常见的情况,恰恰是产品捆绑带来了大麻烦。保险产品追本溯源,其实只有两项功能,保障和储蓄。老百姓不懂保险不是风险保障意识的问题,而是保险产品条款晦涩难懂,产品设计越来越复杂,保险公司将保障功能与储蓄功能捆绑在一起,最终的结果是把消费者搞晕。 那么我们为什么非要将保障和投资捆绑到一个产品里面去呢?我们为什么不像美国一样,投资主要以投连险为主,其他则主要是保障型产品呢?如果保户既想买保障性的,也想买投资型的,那让保护自己组合产品不行吗?

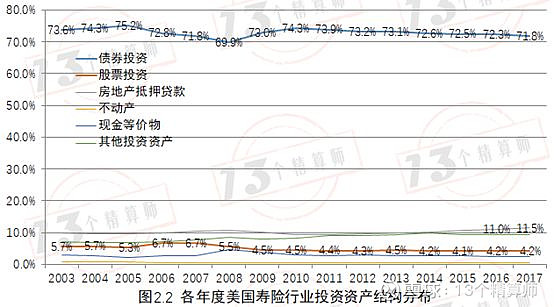

图2.2给出了美国寿险行业投资资产组合的结构分布(不考虑独立账户资产)。2017年美国寿险行业投资组合中,债券投资占比为71.8%,房地产抵押贷款投资(Firstliens占比超过98%)占比为11.5%,而股票投资(包括Preferredstocks,Common stocks)占比为3.5%。 从时间趋势来看,美国寿险行业债券投资占比始终高于70%(2008年除外,当年更多地持有现金)。股票投资占比始终处于低位,仅为4.2%左右,而且2008年美国金融危机以来,进一步下调了股票投资占比,幅度超过1.3个百分点。 事实上,我们认为美国的这种资产配置是比较稳健的。美国保险资金的资产端与负债端的匹配似乎更为契合。其由保户承担风险的独立账户资产,风险稍高。而对于不是保户承担风险的资产,其配置将安全性放在了首位。我们注意到,其股票投资占比长期来看只占比4%~5%。 2018年以来,中国成为首个在全球既提出偿付能力风险管理(偿二代),又提出资产负债管理并行的国家。 暂不论监管遵从成本提高多少,现金流匹配、久期匹配和成本收益匹配等关键思想里面有没有一条能使我们的资产负债匹配做到美国这种类似的结构呢?寿险资金尾长量大,美国寿险业资金11年来始终将股票投资控制在4%~5%之间,正是这种极低的风险偏好,才能保证将寿险业的市场风向降到最低。 中国寿险行业和监管经常举日本寿险业倒闭潮的例子,可是到底能不能避免类似的经历,从过去几年中国寿险业和寿险业大佬们对股市的偏爱来看,我们是很担心的。

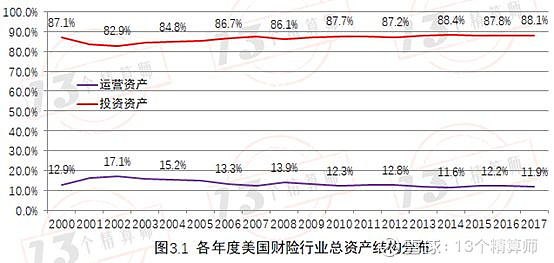

(2)财险行业资金运用状况 图3.1给出了美国财险行业总资产的结构分布。2017年美国财险行业投资资产占总资产的比重为88.1%,运营资产占比11.9%。 与寿险行业相比,美国财险行业运营资产占比相对较高,这与财险业务短期性和现金流动性高的特征有关,也可能与一些险类的应收较大有关。 从时间趋势来看,随着规模效应逐渐体现,美国运营资产占比在缓慢地逐年下降。

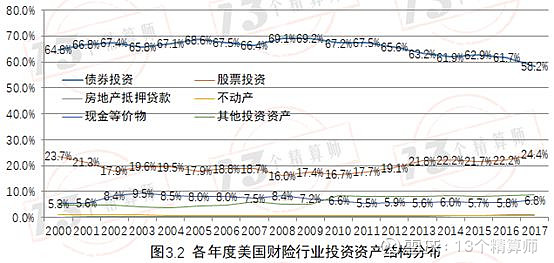

图3.2给出了美国财险行业投资资产组合的结构分布。 2017年美国财险行业投资组合中,债券投资占比为58.2%,股票投资占比为24.4%,现金等价物占比6.8%。与寿险行业相比,债券投资占比大约低14个百分点,而股票投资占比却高出20个百分点。 即使剔除巴菲特伯克希尔哈撒韦的影响(伯克希尔哈撒韦的股票占比高达32%,产险行业投资股票占比仍然达到了17%)。 这表明美国财寿险行业“山海理论”的实践存在着系统差异。寿险行业资本运用更加侧重于“山派”理论,资本运用相对强调保值增值的功能,这与寿险行业更多涉及人身保障、责任长期性等特征相关; 而美国财险行业资本运用更加侧重于“海派”理论,资本运用相对强调投资收益的重要性。实际上,在上周软文中(车险赔付率与费用率负相关背后是市场的力量,尊重市场规律是下一步车险费改的前提!),我们指出近些年来美国车险的综合成本率始终略高于100%的特征也可以反映出,财险行业更加倾向通过投资收益弥补承保亏损。 值得注意的是,从时间趋势来看,美国财险行业债券投资占比从2009年以来开始逐年减少,而股票投资占比从2008年的16%已经提高到2017年的24.4%,上升趋势显著。这表明美国财险行业资本投资组合与资本市场景气状况密切相关。

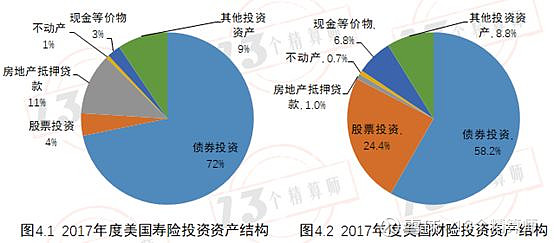

(3)美国财寿险行业资本投资组合的差异比较 为更为清晰地比较美国财寿险行业的差异,“13精”将2017年财寿险行业投资组合的结构分布状况进行直观对比。从结构分布不难发现,寿险行业投资资产配置更加看重安全性和稳定性;而财险行业投资资产配置更加看重流动性和收益性。

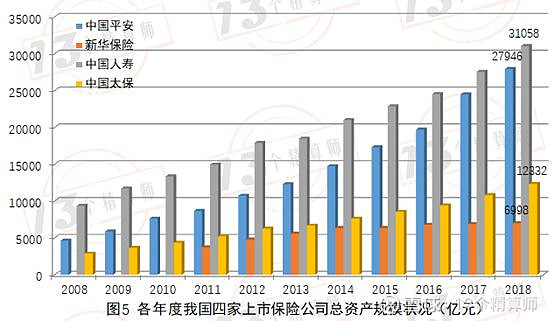

大致了解美国保险行业资本运用状况后,我们将视角转向中国。遗憾的是,中国不单独披露寿险行业和产险行业资产配置方面的数据。不得已,我们将从中国A股市场中上市保险公司入手,进行中美保险行业投资组合的比较分析。 3 中国保险行业资金运用状况 (1)中国上市保险公司资产规模状况 图5给出了我国四家上市公司各年度的总资产分布状况。其中中国平安总资产是财险公司和寿险公司的合计值,剔除了平安银行等相关数据。2018年中国人寿的总资产规模以3.1万亿高居第1位,中国平安总资产规模以2.8万亿元居第2位;中国太保总资产规模约为1.2万亿,新华保险的总资产规模约为0.7万亿。再考虑2018年新上市的中国人保的总资产规模(约为1万亿)上,五家上市公司总资产规模已经占据行业总规模(17万亿)的51%以上。

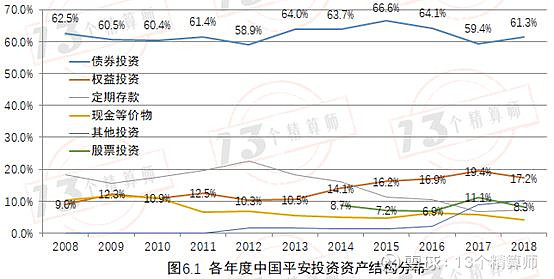

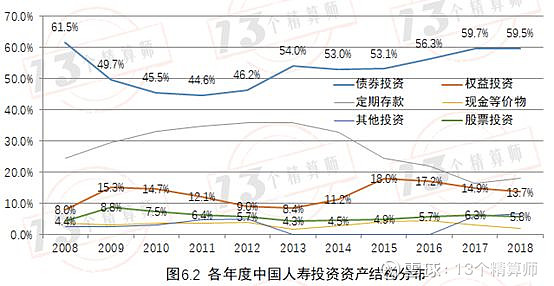

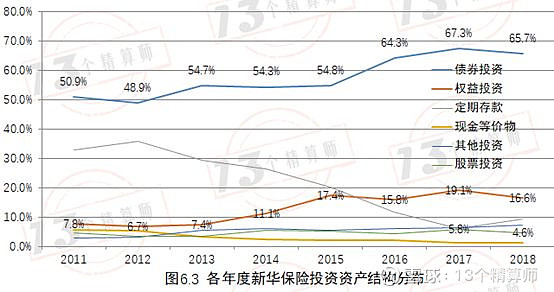

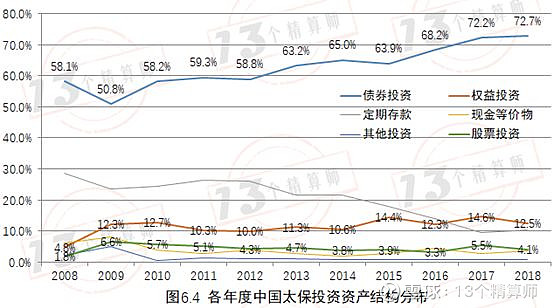

(2)中国上市保险公司资本投资组合状况 图6.1-6.4给出了中国平安、中国人寿、新华保险和中国太保四家上市公司资本投资组合的结构分布。 需要说明的是,为了进行直接比较,四家公司投资组合中均有权益投资占比和股票投资占比,其中两者存在着包含关系,即权益投资占比包括股票投资。 我们以平安为例(寿险总资产占比87%,财险总资产占比13%),与美国寿险行业进行比较。中国平安债券投资占比为约为60%左右,低于美国寿险行业约10个百分点;而股票投资占比约为8.4%,约是美国寿险行业占比的两倍。 而且,图中显示,中国人寿、新华保险债券投资占比相比中国平安更低。值得注意的是,中国太保投资组合一直在调整中,2018年投资组合结构与美国寿险行业近似。 总体来看,我国寿险行业投资组合的风险偏好相比美国更高。

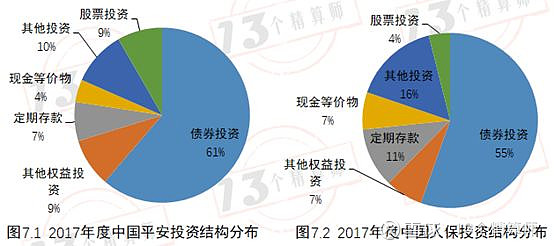

(3)中国财寿险行业资本投资组合的差异比较 图7.1和7.2分别给出了2018年中国平安和中国人保的投资组合状况,权且分别代表着中国寿险和财险行业的主要特征。 我们先简单比较一下中美财险行业的投资组合差异。中国人保债券投资占比约为55%,约低于美国财险行业债券投资5个百分点;而中国人保股票投资占比仅为4%,权益投资合计也仅是11%,与美国股票投资占比24.4%相比差别较大。 从中国财寿险行业资本投资组合比较来看,与美国经验相反。中国寿险行业更倾向于“海派”理论,强调投资收益的重要性,权益性的高风险资产占比相对更高;而财险行业在资本运用领域相对保守,相比而言,更为倾向于“山派”理论。 应该说,美国经验体现了财寿险行业特征差异,符合资产负债的期限匹配和风险匹配,也充分体现体现保险资金特征,我国财寿险行业的投资资产配置则需要做进一步调整。

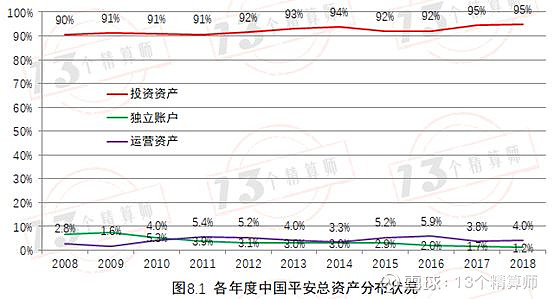

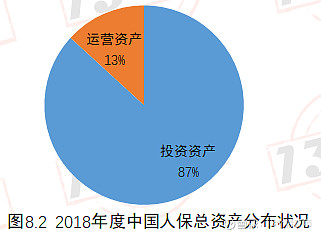

(4)中国保险行业总资产结构分布状况 图8.1和图8.2分别给出了中国平安和中国人保总资产结构分布状况。与美国经验类似,寿险行业投资资产占比95%左右(与美国投资资产和独立账户资产占比合计类似),财险行业投资资产占为87%(美国财险行业投资资产约为88.1%)。

8月第1周 总第34次, “13精”数据库更新内容 2003-2017年美国寿险行业资本投资组合

2003-2017年美国财险行业资本投资组合

13精数据库8月第1周行研报告更新

13精数据库8月第1周保险大事件更新

上述所有数据为“13精”辛苦收集整理所得,未经“13精”授权任何机构和个人不可转载,授权转载请必须注明来源。

13精数据库为PC网页端应用软件。得到授权ID后,可自行登陆网页链接,通过授权ID绑定的手机号获取验证码登陆数据库进行浏览和下载操作。数据库内容包括11个子库:保险大事件、财务数据、风险数据、治理数据、上市险企、市场数据、深度应用、行研报告、海外数据、保险法规、保险产品。 “13精”数据库咨询电话: 010-62565613; 季先生13301326328(同微信号) 范先生13321111126 (同微信号) 往期回顾 车险赔付率与费用率负相关背后是市场的力量,尊重市场规律是下一步车险费改的前提!(7月第4周总第33次,“13精”数据库更新公告) 过去11年中美寿险和意健险数据比较:意健险可能还有10倍上涨空间!(7月第3周总第32次,“13精”数据库上新公告) 如果没有费改导致的费率下降,则车险成本率结构将比现在更坏!(7月第2周总第31次,“13精”数据库更新公告) 中美财险行业险种结构过去15年变迁的比较研究(7月第1周总第30次,“13精”数据库上新公告) 中国上市寿险公司与海外上市寿险公司经营指标对比启示(6月第5周总第29次,“13精”数据库更新公告) 人均保费的提高会导致综合成本率的下降吗?(6月第4周总第28次,“13精”数据库更新公告) 机构产能为什么重要?(6月第3周总第27次,“13精”数据库更新公告) 寿险公司前五大产品9年风云录 :保障类稳步提升,但分红与年金似乎仍占据主导(6月第2周总第26次,“13精”数据库更新公告) 财险公司前五大险类9年风云录 :你可能不知道的事实是,车险费率已经连降9年(6月第1周总第25次,“13精”数据库更新公告) 23家保险资管公司经营状况大比拼,其中规模最大一家业绩让人大跌眼镜 (5月第4周总第24次,“13精”数据库上新公告) 2019年第1季度偿付能力报告数据深度挖掘(5月第3周总第23次,“13精”数据库更新公告:) 5月第1周/总第21次,“13精”数据库更新公告:保险业投资收益率及上市险企资产配置 2018年财险公司财报上线&过去9年的COR与ROE回顾(5月第2周总第22次,“13精”数据库更新公告) 4月第4周/总第20次,“13精”数据库上新公告:商车第三者责任险补充分析指标上线 4月第3周/总第19次,“13精”数据库上新公告:保险行业研究报告上线 4月第2周/总第18次,“13精”数据库车险数据更新公告:中小公司与大公司差距在哪里? 4月第1周总第17次,“13精”数据库更新公告:财寿风险资本结构对比 3月第5周/总第16次,“13精”数据库上新公告: 平安攻,国寿守,谁才是真正的寿险一哥? 3月第4周/总第15次,“13精”数据库上新公告: 车险拐点已现,中小保险公司应更积极部署“四朵金花”战略 3月第3周/总第14次“13精”数据库上新公告:各地区保险市场垄断竞争指数上线,京川沪市场竞争程度最高,而深厦闽的垄断程度最高。 3月第2周/总第13次,“13精”数据库上新公告:保险业对国家GDP的贡献到底有多大? 3月第1周/总第12次,“13精”数据库上新公告:保险公司都想参考却很难找到的指标(薪保比)终于上线了! 2月第4周/总第11次,“13精”数据库更新公告:93个最新热销保险产品条款入库 2月第3周/总第10次,“13精”数据库更新公告:2018年第四季度风险数据库 2月第1周/总第9次,“13精”数据库更新公告:2018年保险业收官数据(年前最后一更,13精给大家拜年了!) 1月第4周/总第8次,“13精”数据库上新公告: 中国种植业、养殖业保险风险分布地图 1月第3周/总第7次,“13精”数据库上新两份深度研究报告 【1月第2周丨总第6次】“13精”数据库上新公告:过去13年各省份保险密度深度面板数据 【1月第1周丨总第5次】“13精”数据库上新公告:交强险经营数据上线 时时关注政策变化:“13精”数据库-保险法规文件库上线丨12月第三周更新 破解保险公司市场对标问题:“13精”数据库-预算管理辅助系统上线12月第二周更新 12月第一周,“13精”数据库,新增80多个国家20年保费数据,以及海外上市公司财务数据 13精数据库11月上新公告:新增每月各家公司在每个省份的保费收入 “13精”数据库问世,我们致力于成为深度垂直于保险业的WIND 关注我们

13个精算师 雪球、头条号、微博:13个精算师 小编微信号:xxjss13 在看的你,一点很“好看”! |

【本文地址】