| 未有变局:亟待重构的世界经济(上) 我不认可中国经济腹背受敌的说法,用十万字唱空中国经济,我认为既缺乏世界观、也缺乏经济史观,相反,我认为世界经济走到了十字... | 您所在的位置:网站首页 › 美元霸权的基础 › 未有变局:亟待重构的世界经济(上) 我不认可中国经济腹背受敌的说法,用十万字唱空中国经济,我认为既缺乏世界观、也缺乏经济史观,相反,我认为世界经济走到了十字... |

未有变局:亟待重构的世界经济(上) 我不认可中国经济腹背受敌的说法,用十万字唱空中国经济,我认为既缺乏世界观、也缺乏经济史观,相反,我认为世界经济走到了十字...

|

来源:雪球App,作者: 青山隐士,(https://xueqiu.com/6843441724/296855189)  我不认可中国经济腹背受敌的说法,用十万字唱空中国经济,我认为既缺乏世界观、也缺乏经济史观,相反,我认为世界经济走到了十字路口。何去何从?充满了巨大的不确定性。过去的几十年,一直是中国经济高歌猛进、美国经济原地踏步的几十年。

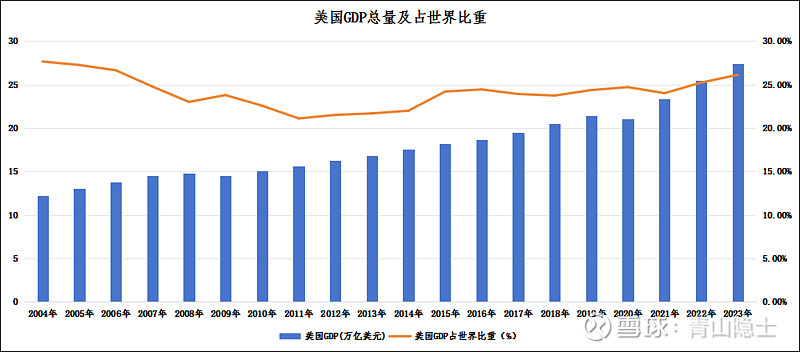

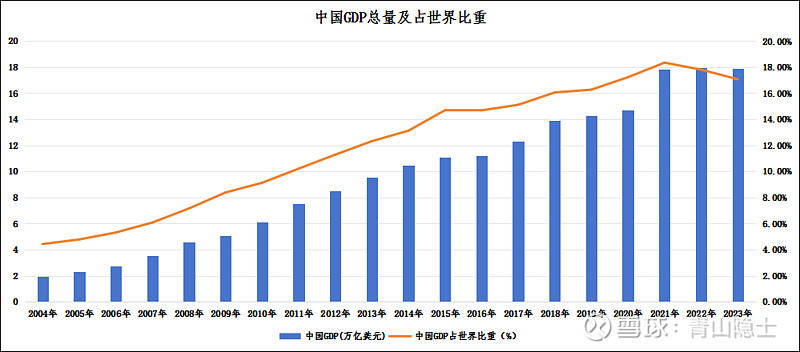

从2004年至2023年的20年时间里,虽然美国经济小步慢走,从2004年的12.22万亿美元增长至2023年的27.36亿美元,年化增长率约为4.3%,基本上与世界经济整体增速相当,美国GDP占世界经济的比重一直在25%上下波动。 同期,中国经济从2004年的1.96万亿美元增长至2023年的17.89亿美元,年化增长率约为12.3%,占世界经济的比重也从不到4.5%增加至17%。如果不是美国这两年对华实施所谓的金融战、汇率战,导致美元对人民币升值,这个比例有可能已经接近20%。

看当下,不能只看当下,需要回顾过去、研究过去并合理地展望未来。否则,所谓的研究当下,就是静态的、不客观的,得出的结论也是非理性的、情绪化的。 要读懂当下,需要读懂世界上不同国家的角色定位以及美元的地位。 一、世界二元/三元结构

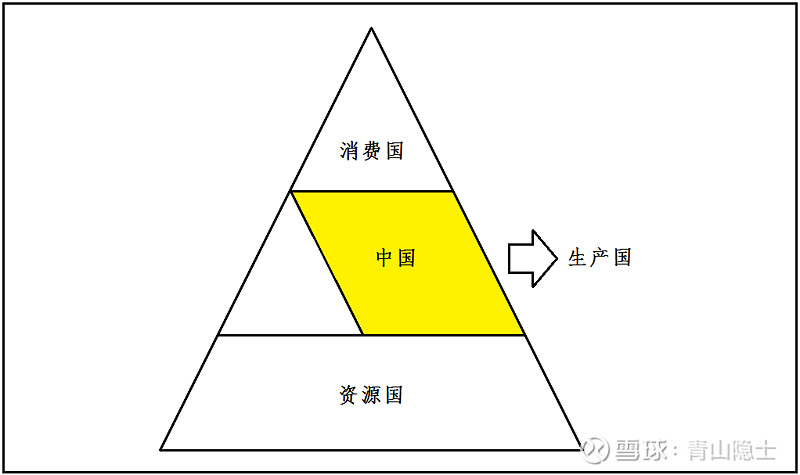

按照结构经济学的观点,世界上不同国家的角色是不一样。资本主义发展初期,世界是二元结构。欧美工业国处于核心地位,负责制成品的生产;殖民地处于边缘地位,负责为欧美工业国提供原材料供应,并为欧美工业国提供产品倾销市场。 世界发展到今天,国家在世界经济体系的分工进一步细化,建立在公司制基础上的股份所有制成功实现了所有权和经营权的分离,知识产权保护制度的出现实现了研发和制造的分离,原来欧美工业化国家内部出现了分化,像英美这样的发达国家负责提供金融和研发,像日本、德国这样的发达国家负责中高端制造,像东盟、印度这样的发展中国家负责中低端制造,像沙特、智利这样的国家负责提供原材料。世界由二元结构发展为三元结构或者四元结构。 有一种更加通俗的说法,把世界划分为消费国、生产国和资源国,欧美发达国家属于消费国,中国属于生产国,俄罗斯、澳大利亚属于资源国。从实物生产的角度看,这种划分是相当准确的。不过,这种划分也是片面的,因为世界的运行,其实是由两条线构成,一条是明线,也就是实体经济;一条是暗线,也就是虚拟经济或者资本市场。消费国用于消费的钱,是从资本市场上赚来的,具体怎么赚的,我可以用A股给大家做个说明。 以2024年7月8日收盘价计算,沪深两市所有上市公司的总市值大概是70多万亿人民币,这些公司一年的营收合计也是70多万亿人民币,如果把沪深两市的所有上市公司看成是一个整体,那么它的市销率大概等于1。 假设美国准备向中国采购1万亿美元(约为7万亿人民币)的产品,这会给沪深两市所有上市公司带来多少营收呢?

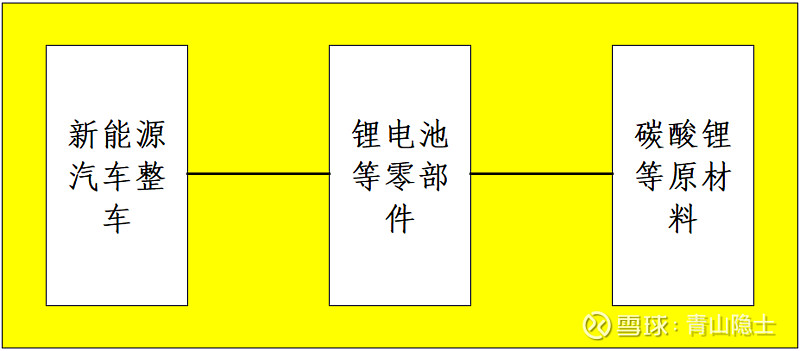

我们拿新能源汽车产业链为例,产业链大概由3个环节构成,新能源汽车整车企业属于最接近消费者的下游,锂电池等零部件企业属于中游,碳酸锂等原材料企业属于上游。假设每个环节的毛利率约20%,如果新能源汽车整车企业拿到1个亿的订单,那么,锂电池等零部件企业大概可以拿到约0.83亿元的订单,碳酸锂等原材料企业大概可以拿到约0.69亿元的订单。 那么,整个产业链因此增加的营收大概是2.53亿元。 也就是说,如果美国愿意从中国采购1万亿美元的产品,那么沪深两市的上市公司将因此增加2.53万亿美元的营收,按照1美元等于1元人民币,也就是17.7万亿人民币的营收。这意味着,沪深两市的上市公司的总营收将增加25%,如果市销率保持不变,继续维持在1左右,那么沪深两市的上市公司的总市值会增加多少,也会增加25%左右。 也就是说,美国如果希望把这个1万亿美元赚回去,应该怎么做呢?只需要做两步就可以了: 第一步,在中国的资本市场上做多,比如买个价值1万亿美元的股票或者股指期货(期权)。虽然理论上讲,营收增加25%,市值增加25%,但是股票的上涨趋势一旦形成,按照反身性理论就会不断地自我加强,也就是说,市值的涨幅大概率超过25%、接近50%。举例来说,2021年,沪深两市的所有公司的营收同比增加20%左右,但是市值涨了接近40%至50%。也就是说,如果外资可以提前掌握美国对华采购规模,那么,完全可以低点入场、高点出场,1万亿美元的本金就可以赚出0.5万亿美元的利润了。 第二步,趁机囤积居奇,做多大宗商品。1万亿美元的产品订单,会产生大概25%的大宗商品需求增量,大宗商品受供求关系影响,短期内无法大幅扩产,就会出现“供给短缺”导致的价格暴涨,原材料出口商可以因此获得巨额回报,从2020年起,美国石油出口已经超越沙特,成为了全球最大石油出口国。作为全球重要的石油、农产品等大宗商品出口商,美国具体能从中赚多少,看看2020至2022年之间大宗商品的涨幅就可以知道,和资本市场的收益比,应该是只多不少。 所以,消费国并不是懒虫,消费国是提前掌握自己的消费数据,在资本市场和衍生品市场上把钱赚到的。 二、“世界工厂”的角色定位 按照结构经济学的理论,处于核心地位的消费国,对于边缘地位的生产国、资源国的经济具有支配地位。打个不恰当的比方,生产国是做蛋糕的,消费国是分蛋糕的。从经济地位角度看,生产国不具备挑战消费国的能力,除非全世界生产国联合起来,关键这何其难呀!

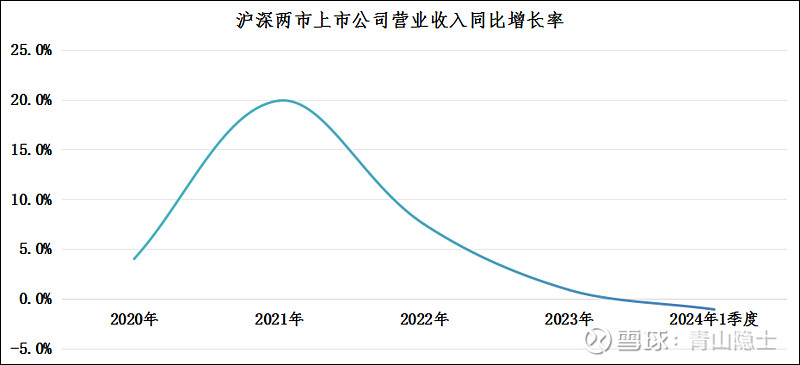

这种困难从沪深两市上市公司营业收入合计数的同比增长率可以看出来,2020年至今,营业收入同比增长率的走势基本上和沪深300指数是一致的。 2020年,受新冠疫情影响,欧美主要发达国家相继放水,大量订单纷纷涌入中国,沪深两市上市公司的订单、产销量、营业收入开始大幅增长,上市公司的股价也水涨船高。 2021年以后,随着疫情在全球范围内得到控制,欧美主要发达国家开始准备加息缩表,总需求减少叠加逆全球化导致的脱钩断链,中国企业接收到来自美国的订单大幅减少、来自欧洲的订单持平或者小幅减少、来自“一带一路”国家的订单逆势增长,考虑到欧美国家的经济体量比“一带一路”国家要大得多,因此,算总账的话,总订单量和金额不可避免要减少,哪怕国内通过“刺激消费”托底,也不过是做到“软着陆”,无法逆转趋势。 到了2024年1季度,沪深两市上市公司营业收入同比增长率开始由正转负,理论上讲,订单领先于营收,时间往前推1年,也就是2023年,沪深两市上市公司的订单总量已经开始负增长,反应到营业收入会有滞后。这里只能估计,暂时无法通过财务报表求证。 三元结构下的世界经济,不得不承认,消费国对生产国的影响是巨大,为了避免这种影响,在不改变现有国际秩序和经济制度的情况下,只能用“魔法”大概“魔法”。 第一个魔法是“横向一体化”。之所以消费国可以影响生产国,主要还是因为生产国不够大、不够强。那么,就继续做大做强实体经济,发展和完善全产业链,产业结构从中低端向中高端转型,考虑到庞大的人工基数,我们可以通过规模效做到“人无我有、人有我优、人优我廉”的生意全覆盖、无死角,只要资本是逐利的、消费者是理性的,不愁没有投资和订单。

只要中国高中低三大类的工业总产能超过世界总产能的50%以上,消费国虽然手里有钱,是顾客、是上帝,但是生产国做大了以后,消费国也不得不掂量一下需不需要和“世界工厂”把关系搞僵——毕竟你不买我的东西,我也可以不卖给你! 第二个魔法是“纵向一体化”。 向上,成为消费国。中国搞“进博会”的目的,就是为消费拉动经济做好前期准备,近期网传的新一轮财税体制改革,也就是消费税改革,也是这个目的,我们不仅仅要做“世界工厂”,我们还要做“世界市场”。 向下,成为资源国。中国满世界买矿,以前我们出口赚了钱,都是买成美债,现在我们出口赚了钱,都是折成土地、矿产,目的就是为了熬到下一轮的美联储放水,我们不仅仅通过生产商品赚一点拧螺丝的辛苦钱,也可以吃到靠大宗商品涨价赚大钱的收益。 说实话,“横向一体化”和“纵向一体化”也是企业做大做强的常用招数,假如把国家比作一家公司,这么做似乎也很合理。 但是,以上招数,都没有动摇美国霸权或者说美元霸权的核心,美国霸权由三部分构成,军事霸权、科技霸权和美元霸权,其中,军事霸权和科技霸权都是为美元霸权服务的。也就是说,美元才是问题的核心,是最后需要攻克的堡垒。不触及美元霸权,就无法改变生产国之于消费国的弱势地位,毕竟从实力的角度出发,消费国虽然没有绝对实力,但是也具备相对实力。 (未完待续) @今日话题 @雪球创作者中心 $上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$ 免责声明:本文不构成投资建议,文中观点,仅代表个人观点,不具有任何指导作用。 |

【本文地址】